1、市场综述:

上周前后半周市场情绪出现明显反转,股指期货多数收跌,国债期货全线收涨。受避险情绪升温推动,美元获短期资金青睐,人民币汇率贬值突破6.9。

2、品种分析:

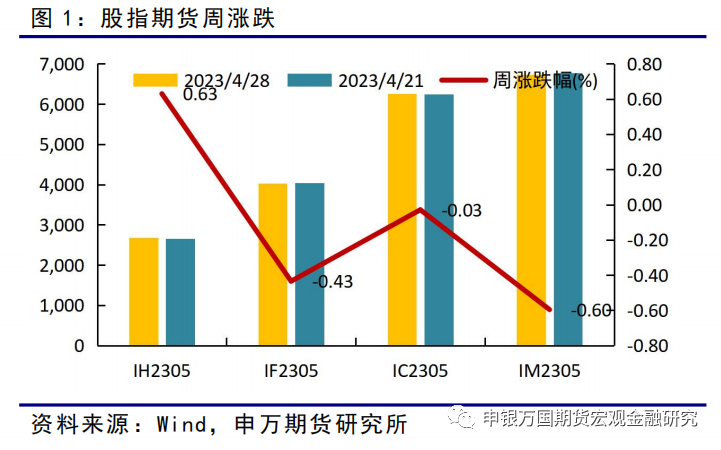

IH、IF:上周股指涨跌分化,非银金融板块拉升,计算机和电子领跌,资金方面北向资金流出81.60亿元,杠杆资金流出175.37亿元。

IC、IM:上周IC2305和IM2305探底反弹,整体呈“V”型走势,但反弹未能收复前半周跌幅,IC2305收跌0.03%,IM2305收跌0.60%,周线三连阴。

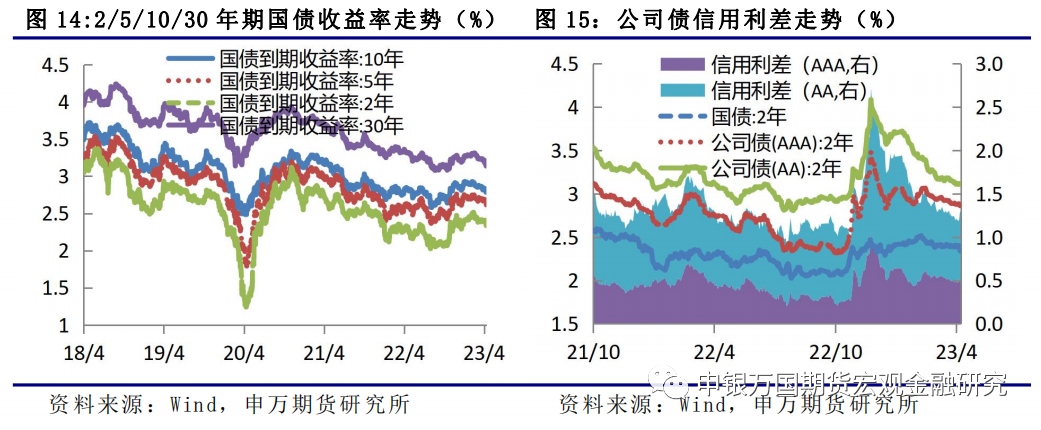

国债:上周国债期货各合约继续上涨,主要受跨月资金面宽松、工业企业利润不及预期等因素影响。工业企业利润不及预期下,公司债信用利差在连续收窄后小幅扩大。

外汇:上周人民币汇率继续贬值,自3月10日以来再度突破6.9整数关口。十年期中债收益率走弱至2.78%,十年期美债收益率在3.4%上方震荡。

比特币:上周CME比特币期货由27285美元涨至29515美元,涨幅为8.07%,整体延续年初以来的反弹趋势。美元指数在101上方窄幅震荡,延续去年10月以来的下行趋势。

3、总结展望与策略机会

股指IH、IF:我们认为经济结构调整的方向主要是消费和科技,沪深300和中证1000预计会相对走强。股指连续回调后,操作上建议逢低做多。

股指IC、IM:当下两大指数均处于宽幅震荡区间的下沿,操作上前期提示多单可继续持有,节后也可逢日内回调择机入场多单,IC2305预计波动区间6000-6470,IM2305预计波动区间6500-7040。

国债期货:制造业PMI不及预期且跌破荣枯线,对债券市场仍有较强的支撑,短期或继续偏强。不过海外避险情绪缓和,总体持续回升的经济基本面限制了债市收益率回落的幅度,节后国债期货价格多单谨慎持有,谨防高位回落,建议积极关注跨期套利策略。

人民币汇率:国内复苏强度未有明显改善,海外就业市场显示韧性,美元和人民币未有明显的强弱对比,人民币汇率震荡为主。

比特币:目前比特币价格在5月底或将迎来深熊后首个阶段性高点。在停止加息预期下,美元走弱,或将刺激一部分人开始寻找替代资产,这将刺激比特币等进一步上涨。

5、风险提示

上周股债基本延续跷跷板行情。四大股指期货超跌反弹,仅IH2305小幅收涨,四大国债期货再度全线收涨。就上周面临的宏观情况而言,海外美国一季度实际GDP年化环比初值上升1.1%,远不及市场预期和前值,同时银行业危机尚未完全消退,市场传言美国政府目前不愿对第一共和银行采取干预措施,第一共和银行评级恐遭FDIC下调,一定程度推升市场避险情绪。国内方面,国家统计局数据显示,1—3月份,全国规模以上工业企业实现利润总额1.52万亿元,同比下降21.4%。3月当月,全国规模以上工业企业营业收入同比增长0.6%,由降转增。4月中央政治局会议召开,表示我国需求收缩、供给冲击、预期转弱三重压力得到缓解,经济增长好于预期,市场需求逐步恢复,经济发展呈现回升向好态势,经济运行实现良好开局。上周临近月末,央行加大了短期资金的投放量,共开展6380亿元7天期逆回购操作,实现净投放4260亿元,DR007在政策利率上方偏强运行,银行间资金面偏紧平衡。

总体来看,上周前后半周市场情绪出现明显反转,股指期货多数收跌,国债期货全线收涨。受避险情绪升温推动,美元获短期资金青睐,人民币汇率贬值突破6.9。

股指期货多数收跌,IH2305收涨0.63%,IF2305收跌0.43%,IC2305收跌0.03%,IM2305收跌0.60%。国债期货全线收涨,TS2306收涨0.08%,TF2306收涨0.22%,T2306收涨0.36%,TL2306收涨0.51%。美元兑人民币汇率贬值0.48%。

1、股指期货

(1)IF、IH

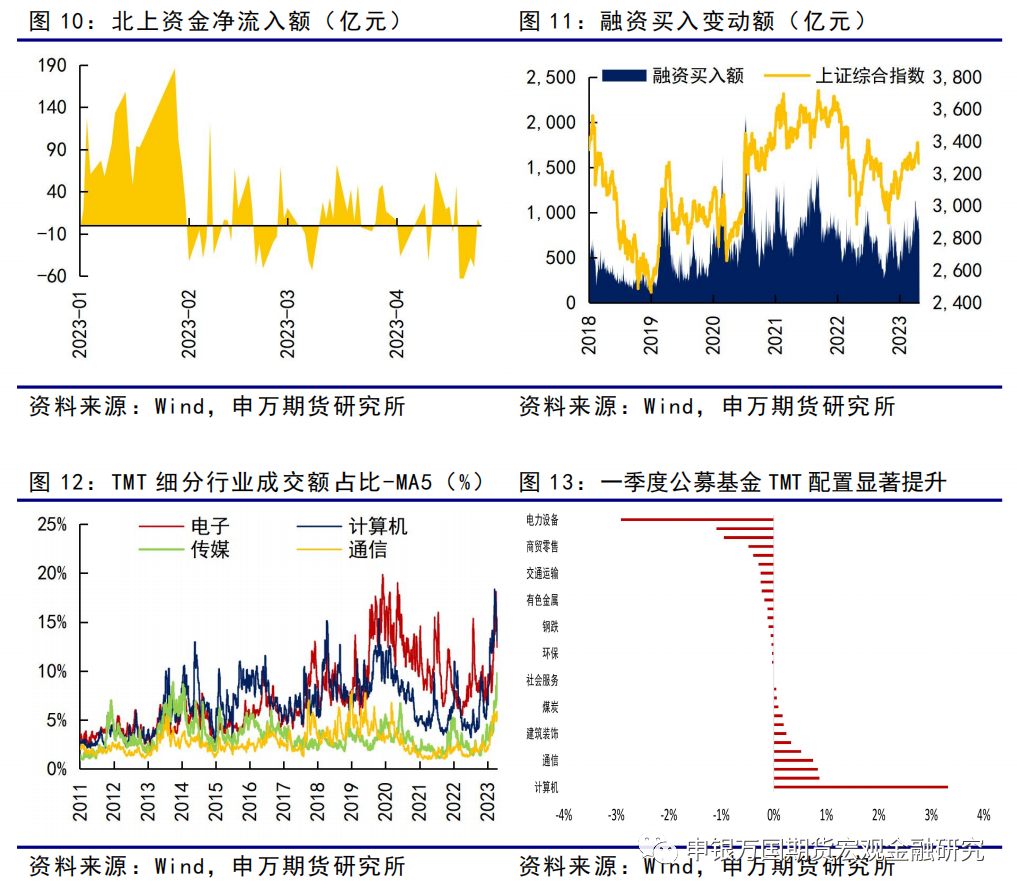

上周股指涨跌分化,非银金融板块拉升,计算机和电子领跌,资金方面北向资金流出81.60亿元,杠杆资金流出175.37亿元。随着业绩的披露资金趋向理性,业绩向好的板块预计走势更为坚挺,一定程度上能解释大小盘风格转换的原因。

劳动节长假后股指期货和股指期权保证金将下调。4月25日中金所发布公告表示对2023年劳动节期间部分品种合约的交易保证金标准进行调整。自2023年4月27日(星期四)结算时起至5月3日,沪深300、上证50、中证500股指期货各合约的交易保证金标准分别调整为13%、13%、15%。2023年5月4日(星期四)交易后,自相关品种持仓量最大的合约未出现单边市的第一个交易日结算时起,沪深300、上证50、中证500、中证1000股指期货各合约的交易保证金标准调整为12%。

一季度上市公司业绩有所好转,消费整体改善。按细分行业来看,公用事业和电气设备在2023年一季度领跑其他行业,其次非银金融和银行业绩也大幅好转。科技板块方面,通信板块业绩明显好转,但电子和计算机业绩仍差。随着疫情的放开,消费板块整体出现稳步回升。我们认为未来刺激消费仍是长期的方向,本次政治局会议表示要多渠道增加城乡居民收入,改善消费环境,促进文化旅游等服务消费,沪深300指数中长期仍是资金配置的不二之选。

(2)IM、IC

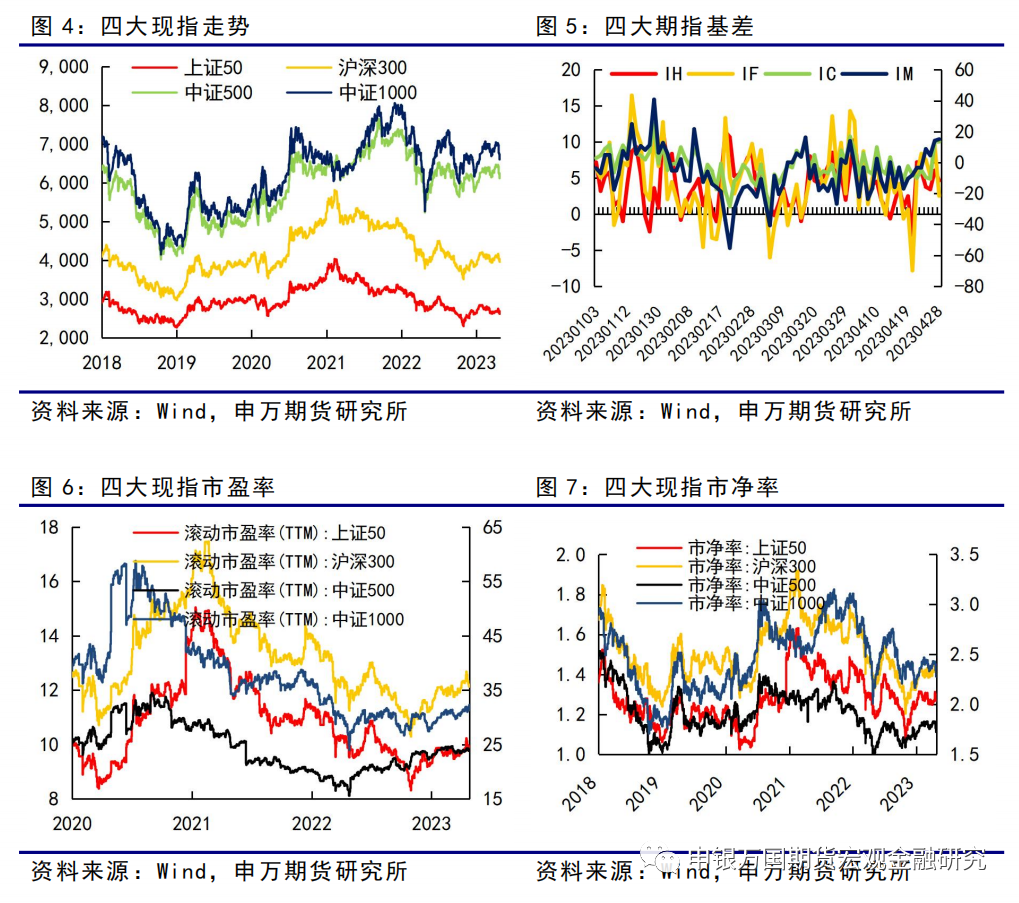

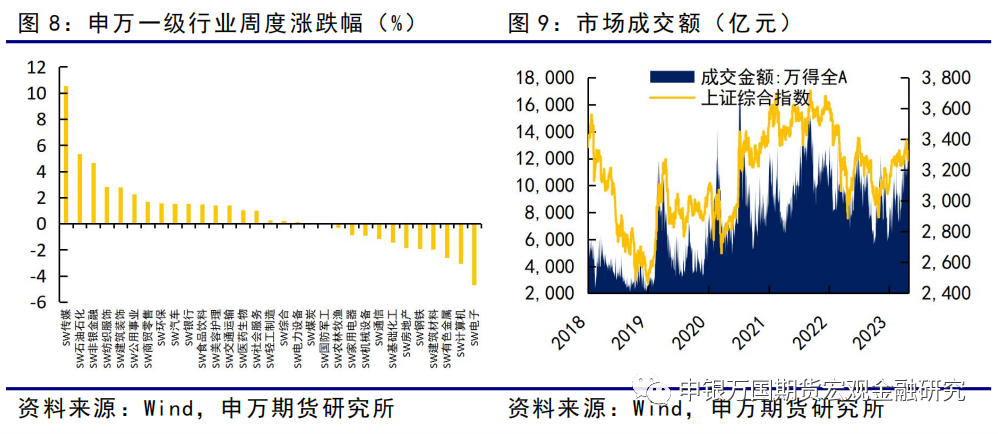

上周IC2305和IM2305探底反弹,整体呈“V”型走势,但反弹未能收复前半周跌幅,IC2305收跌0.03%,IM2305收跌0.60%,周线三连阴。申万一级行业中,传媒、石油石化、非银金融涨幅居前,计算机、电子均再度收跌,IM/IH以及IC/IH比值回调。

4月28日,4月政治局会议召开。从4月这次关键的政治局会议来看,对于经济的定调较为中肯,表示“经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”,表明当前经济是在温和复苏,对于股指下方支撑仍强,这也是近期指数探底后能够重新反弹的缘由所在。那么接下来的上涨空间就要看政策的发力情况,在此次的政治局会议对于政策的定调较两会要更加积极明确一些,尤其是在扩大内需方面,故整体对市场情绪面影响偏利好,但具体对于经济复苏的推动力度还是要看政策的落地情况,目前还是维持宽幅震荡的观点不变。由于当下两大指数均处于宽幅震荡区间的下沿,前期提示多单可继续持有,节后也可逢日内回调择机入场多单。另外一点值得注意的是,政治局会议将“大力发展数字经济”改为“要重视通用人工智能发展,营造创新生态,重视防范风险”,或对TMT相关行业的交易情绪有一定影响。

截至4月25日,公募基金一季报已全部披露完毕。与2022年末相比,公募基金A股持仓仍以“喝酒吃药”为主,食品饮料、电力设备、医药生物这前三大重仓板块均未发生变化。其中,食品饮料和医药均获得不同程度的加仓,而电力设备板块整体减仓2.91%。加仓行业方面,随着数字经济政策规划进一步落地,人工智能产业的快速发展,TMT相关行业获得公募基金明显加仓。其中,计算机加仓幅度最为明显,一季度环比仓位增加3.32%,其次是电子、通信、传媒环比分别增加0.84%、0.75%和0.52%,增配比例仅次于食品饮料板块。减持行业方面,电力设备、银行、国防军工、商贸零售以及房地产减仓居前,电力设备环比减少2.91%,银行板块环比减少1.09%,国防军工环比减少0.95%。由于此次政治局会议专门提及了人工智能,在5月无业绩盈利预期扰动的情况下,资金或重新青睐数字经济主题,TMT行业仍有望获得机构加仓。

2、国债期货

上周国债期货各合约继续上涨。TL2306合约上涨0.5%至96.64元,T2306合约上涨0.36%至101.255元,TF2306合约上涨0.22%至101.47元,TS2306合约 上涨0.08%至101.025元,对应的30年期、10年期、5年期和2年期国债收益率分别下行3.65bp、4.41bp、6.53bp和5.25bp。主要受跨月资金面宽松、工业企业利润不及预期等因素影响。信用利差有所扩大,2年期AAA高等级公司债信用利差扩大2.57bp,2年期AA低等级公司债信用利差收窄5.55bp,工业企业利润不及预期下,公司债信用利差在连续收窄后小幅扩大。

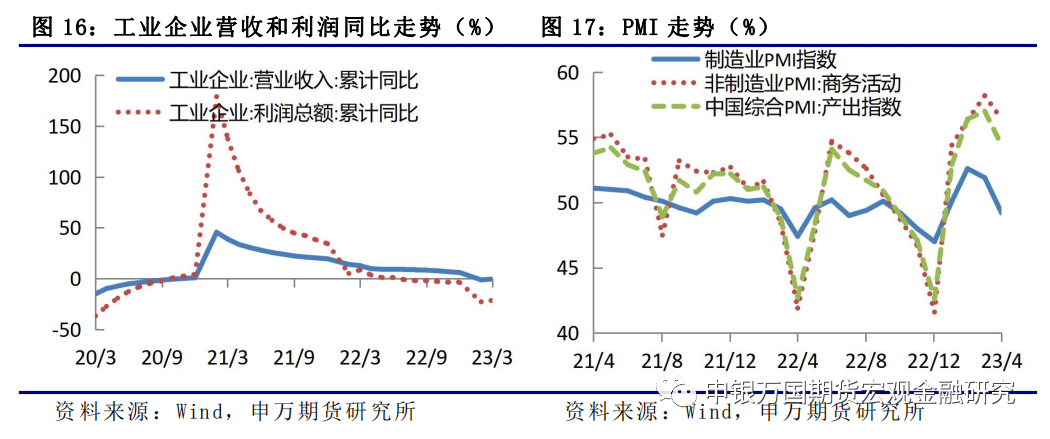

一季度规模以上工业企业实现营业收入31.18万亿元,同比下降0.5%;实现利润总额15167.4亿元,同比下降21.4%,尽管降幅较上月小幅收窄,但降幅仍然较大,企业亏损面、亏损额仍较高。

4月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.2%、56.4%和54.4%,低于上月2.7、1.8和2.6个百分点,三大指数不同程度回落。非制造业保持较高景气水平,制造业采购经理指数回落,降至临界点以下主要受市场需求不足和一季度制造业快速恢复形成较高基数等因素影响。

上周央行加大公开市场操作,央行加大公开市场操作力度,当周合计净投放5150亿元,DR007和SHIBOR:1周利率小幅上行,不过隔夜回购利率DR001一度跌破1%,资金面仍保持平稳。

此次中央政治局会议中延续了“积极的财政政策要加力提效,稳健的货币政策要精准有力”的提法。预计央行仍会保持市场资金面合理充裕,为经济恢复提供适宜的环境。

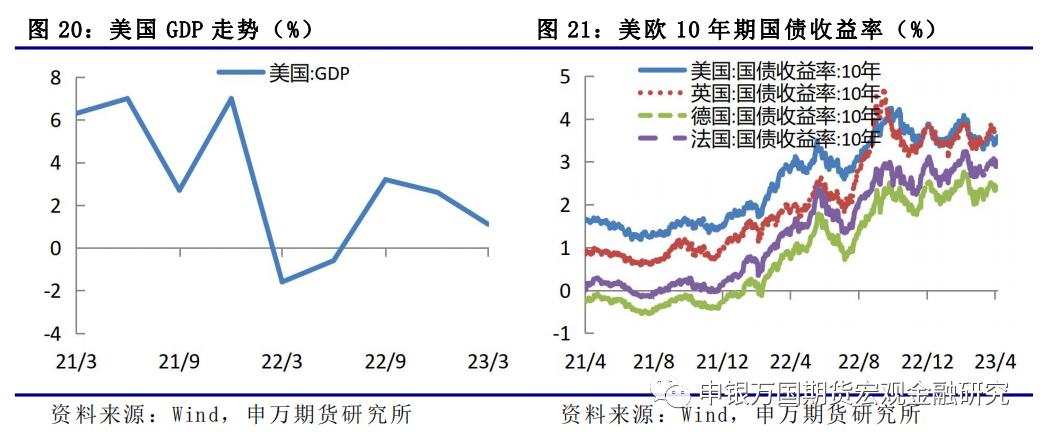

美国一季度实际GDP年化环比初值上升1.1%,较2022年第四季度的2.6%放慢了1.5个百分点,远低于市场此前预期的2%。同时银行业危机尚未完全消退,推升市场避险情绪,上周美债收益率震荡回落。

不过本周美国加州金融保护与创新部(DFPI)指定美国联邦存款保险公司作为第一共和银行的接管人,联邦存款保险公司接受摩根大通对第一共和银行的收购要约。美国联邦存款保险公司表示,第一共和国银行在8个州的84个办事处将于5月1日重新开业。随着摩根大通同意购买第一共和银行的资产,市场避险情绪逐步缓和,美债收益率集体上涨,10年期美债收益率涨13.7个基点报3.567%,几乎收回了上周的降幅。

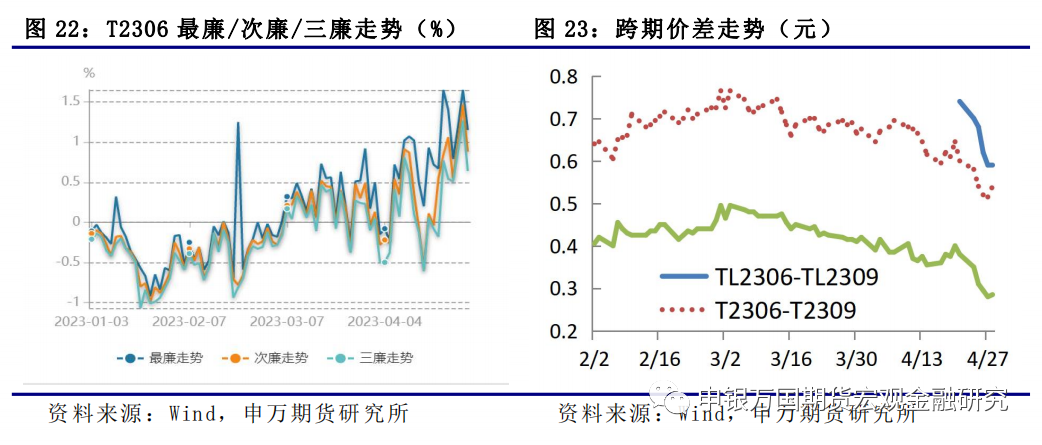

从基差上看,上周以来TL、T和TF合约基差贴水幅度扩大,最便宜可交割券的IRR有所回落,T2306最廉券IRR从1.6462%回落至1.1532%,期货市场对经济乐观预期升温。从跨期价差上看,TL、T和TF合约的跨期价差均有所收窄,远月合约回升幅度高于近月,TS跨期价差则保持相对平稳。且进入5月份后,各2306合约持仓将逐步移仓至2309合约,06合约多头将倾向于提前移仓至2309合约,跨期价差存在继续收窄的可能,可以考虑做空跨期价差策略。

3、外汇现货

上周人民币汇率继续贬值,自3月10日以来再度突破6.9整数关口。十年期中债收益率走弱至2.78%,十年期美债收益率在3.4%上方震荡。

海外方面,美国一季度实际GDP年化环比初值上升1.1%,远不及市场预期和前值,同时银行业危机尚未完全消退,市场传言美国政府目前不愿对第一共和银行采取干预措施,第一共和银行评级恐遭FDIC下调,一定程度推升市场避险情绪。

国内方面,1—3月份,全国规模以上工业企业实现利润总额1.52万亿元,同比下降21.4%。3月当月,全国规模以上工业企业营业收入同比增长0.6%,由降转增。4月中央政治局会议召开,表示我国需求收缩、供给冲击、预期转弱三重压力得到缓解,经济增长好于预期,市场需求逐步恢复,经济发展呈现回升向好态势,经济运行实现良好开局。整体来看,国内当前经济复苏力度较为温和,经济端的需求仍有待进一步复苏。

4、比特币

上周CME比特币期货由27285美元涨至29515美元,涨幅为8.07%,整体延续年初以来的反弹趋势。美元指数在101上方窄幅震荡,延续去年10月以来的下行趋势。

上周资讯方面,HKIEF香港创新加密基金在社交媒体上称,香港将设VASP(虚拟资产服务提供者)发牌制度,同时实行双重牌照监管。前美国财政部长萨默斯表示:看好区块链,看空比特币。4月26日消息,区块链协会首席执行官Kristin Smith接受采访谈及“今年或未来几年美国会出台全面的加密监管”时表示,加密行业可能需要等待18-22个月才能看到真正的变化。然而,目前仍处于继续教育和为强有力的监管未来奠定基础的大好机会时期。此外,还表示区块链协会目前正在调查有关加密货币去银行化并要求行业参与者提供线索。

1、股指期货

IH、IF:我们认为经济结构调整的方向主要是消费和科技,沪深300和中证1000预计会相对走强。股指连续回调后,操作上建议逢低做多并注意长假风险,预计IH2305合约波动2550-2800,IF2305合约波动区间3900-4200。

IC、IM:4月最新政治局会议表明当前经济是在温和复苏,对于股指下方支撑仍强,这也是近期指数探底后能够重新反弹的缘由所在,整体对市场情绪面影响偏利好,但具体对于经济复苏的推动力度还是要看政策的落地情况,目前还是维持宽幅震荡的观点不变。当下两大指数均处于宽幅震荡区间的下沿,操作上前期提示多单可继续持有,节后也可逢日内回调择机入场多单,IC2305预计波动区间6000-6470,IM2305预计波动区间6500-7040。

2、国债期货

展望后市,五一期间公布的制造业PMI不及预期且跌破荣枯线,对债券市场仍有较强的支撑,短期或继续偏强。不过海外避险情绪缓和,美债收益率回升,国内五一假期全国铁路客流持续高位运行,出行需求持续释放,消费行业的复苏确定性较为明显。

此次政治局会议中指出三重压力得到缓解,经济增长好于预期,延续了“积极的财政政策要加力提效,稳健的货币政策要精准有力”的提法,预计政府债券将继续保持前置发行,央行仍会保持市场资金面合理充裕。同时,房地产方面,除了促进房地产市场平稳健康发展外,指出要在超大特大城市积极稳步推进城中村改造和“平急两用”公共基础设施建设,预计将推动房地产投资企稳,房地产有望延续价量齐升态势,总体经济有望继续回升向好。总体持续回升的经济基本面限制了债市收益率回落的幅度,节后国债期货价格多单谨慎持有,谨防高位回落。进入5月份,建议积极关注跨期套利策略。

3、人民币汇率

大方向上,人民币汇率走“国内复苏和海外衰退”的逻辑,中美经济周期的劈叉将使得中长期人民币汇率仍有望升值到1月的高点。站在当下,国内复苏大方向不变,但复苏强度未有明显改善,海外衰退预期升温,但就业市场显示韧性,美元和人民币未有明显的强弱对比,人民币汇率震荡为主。

4、比特币

从比特币周期维度看,目前比特币价格在5月底或将迎来深熊后首个阶段性高点。在停止加息预期下,美元走弱,或将刺激一部分人开始寻找替代资产,这将刺激比特币等进一步上涨;但伴随整体经济低迷,比特币作为新型全球性资产,或也将进行深度回调,而后期在降息背景下,比特币等表现或将优于传统资产。

1、地缘政治风险升级。

2、海外衰退风险加剧。

3、国内经济恢复不及预期。