美国危机反复,市场波动再起 — 资产配置周度报告0507

摘要

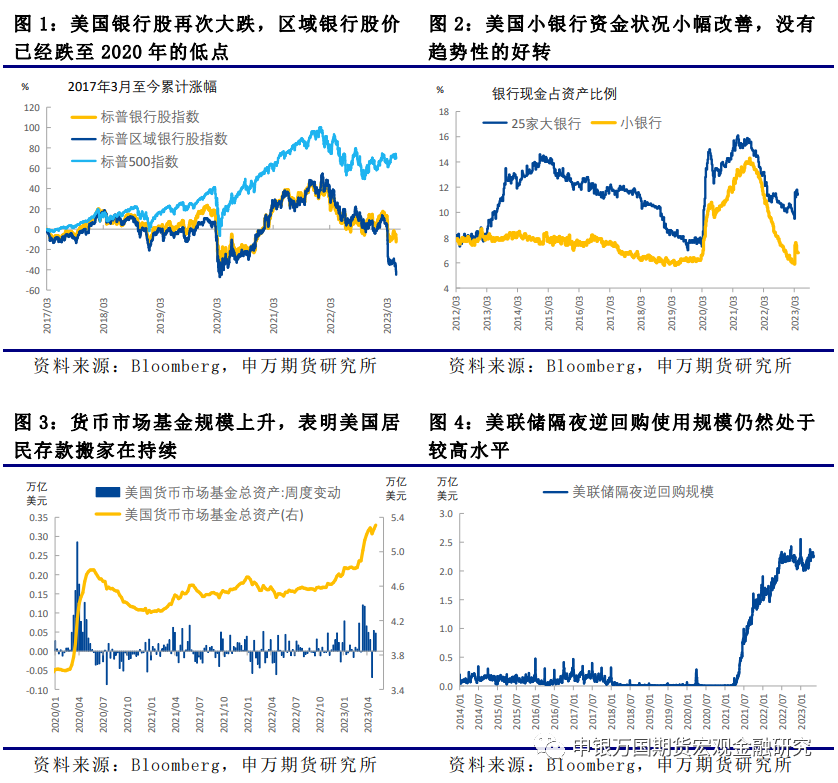

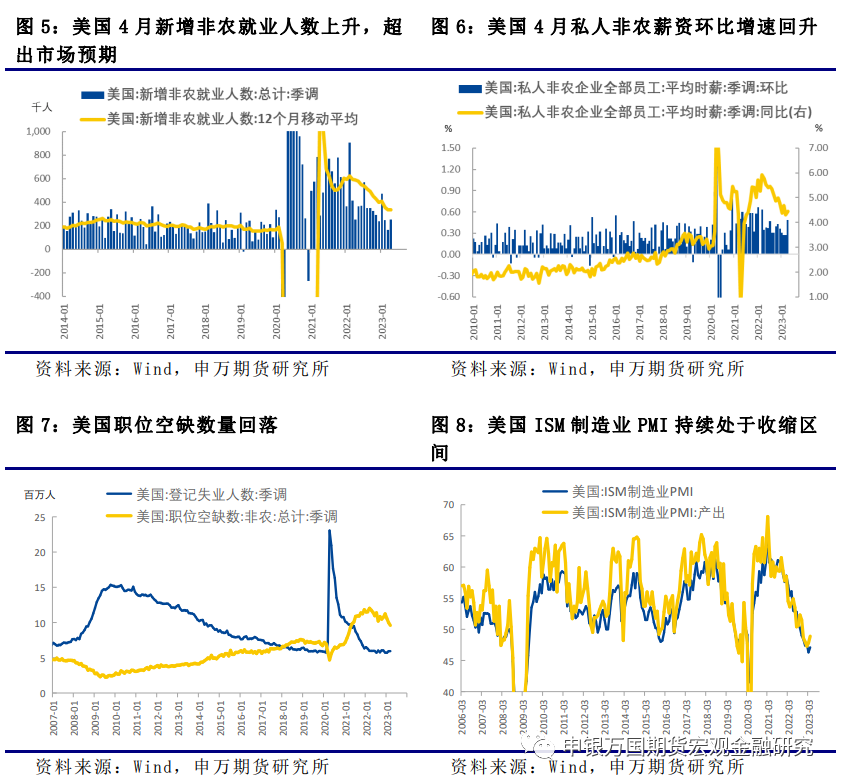

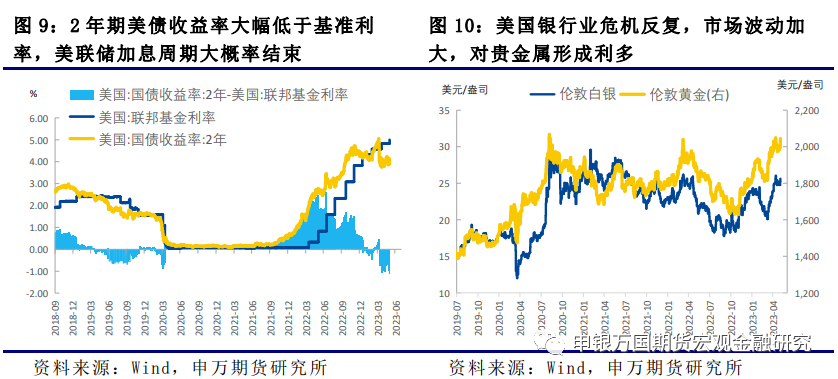

美国银行业危机再度发酵:从4月下旬开始,第一共和银行还是面临持续的存款流出压力,最终被接管,超出了市场预期。这一事件再度引发市场对于脆弱的中小银行的担忧,其中一些银行并没有出现存款大幅流出的现象。可是在银行股价大跌之后,储户对于银行的担忧加剧,也可能促使存款加速流出,区域中小银行股价指数已经跌回至2020年最低点附近。从银行现金占资产比例来看,中小银行的资金紧张状况没有得到根本性的缓解。而流入货币市场基金的资金规模还在不断增加,这说明存款搬家的现象持续存在。

美联储加息周期大概率终结,就业市场信号分化:美国劳动力市场过热被认为是过去2年多美国通胀难以回落的重要原因,最近美国劳动力市场的信号分化:职位空缺数量已经回落至1000万以下,但是非农就业还保持稳定,4月薪资环比增速也出现了回升。5月美联储议息会议再次加息25bp,这很可能是从2022年以来本轮加息周期的最后一次加息。美联储声明对于美国银行业的表述仍然是“稳健和有韧性”。这显然与市场的判断有较大分歧。后续美联储如何对这种分歧做出回应,可能会影响美国银行业危机的走势。美联储与市场对于银行业危机的分歧,造成海外市场波动的加大,也对黄金形成利多。

近期国内房地产销售走弱:今年一季度国内房地产销售有一定改善的迹象,其中重要的原因是前期积压的购房需求的释放。在这些需求释放之后,近期房地产销售已经开始走弱。30个大中城市商品房销售面积在4月开始走弱,而全国二手房挂牌量和价在年初上涨之后再次下行。国内经济的内生动力仍然不足,后续可能还需更多的政策支持。

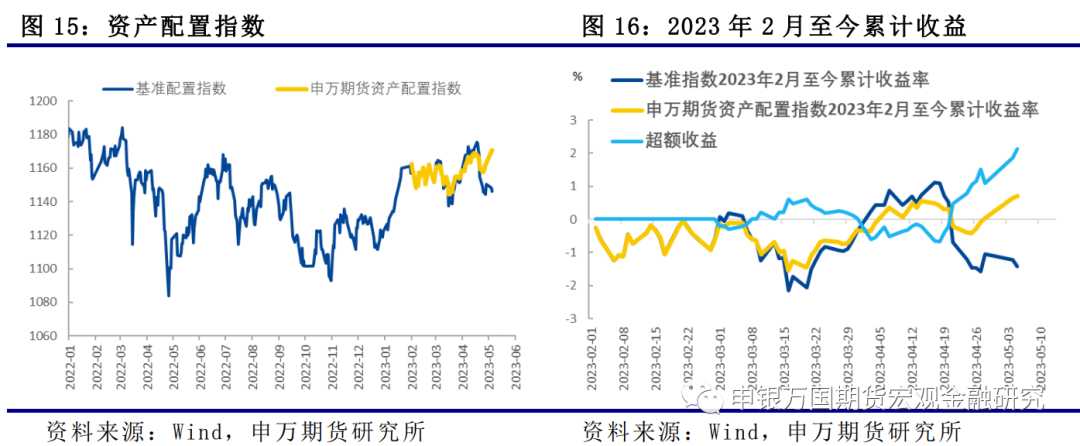

资产配置低配股票,增配债券超配黄金:我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。3月份资产配置将股票权重下调至30%,商品权重下调至10%,债券权重上调至60%。从4月份开始,资产配置的调整如下:股票权重下调至20%,债券权重维持在60%,大宗商品只配置黄金,黄金占整体的配置比例为20%。从5月份开始,股票权重下调至10%,债券权重上调至70%,大宗商品只配置黄金,黄金占整体的配置比例为20%。

风险提示:地产融资政策超预期;美联储货币政策收紧超预期。

正文

01

美国银行业危机再度发酵,美联储加息周期或终结

从4月下旬开始,美国银行业危机再度发酵。首先是第一共和银行倒闭,超越3月倒闭的硅谷银行,成为美国历史上规模第二大的倒闭银行。在3月硅谷银行事件发生之后,美联储、美国财政部和美国存款保险公司采取了多种措施,包括美联储再次扩表,创建了BTFP货币政策工具给处于困境的银行提供流动性。因为担心美国银行业危机导致银行信贷紧缩,进而使得美国经济陷入衰退,美联储在5月份加息25bp之后,很可能已经结束了本轮加息周期。但是,在第一共和银行还是面临持续的存款流出压力,最终被接管,超出了市场预期。这一事件再度引发市场对于脆弱的中小银行的担忧,其中一些银行并没有出现存款大幅流出的现象。可是在银行股价大跌之后,储户对于银行的担忧加剧,也可能促使存款加速流出。

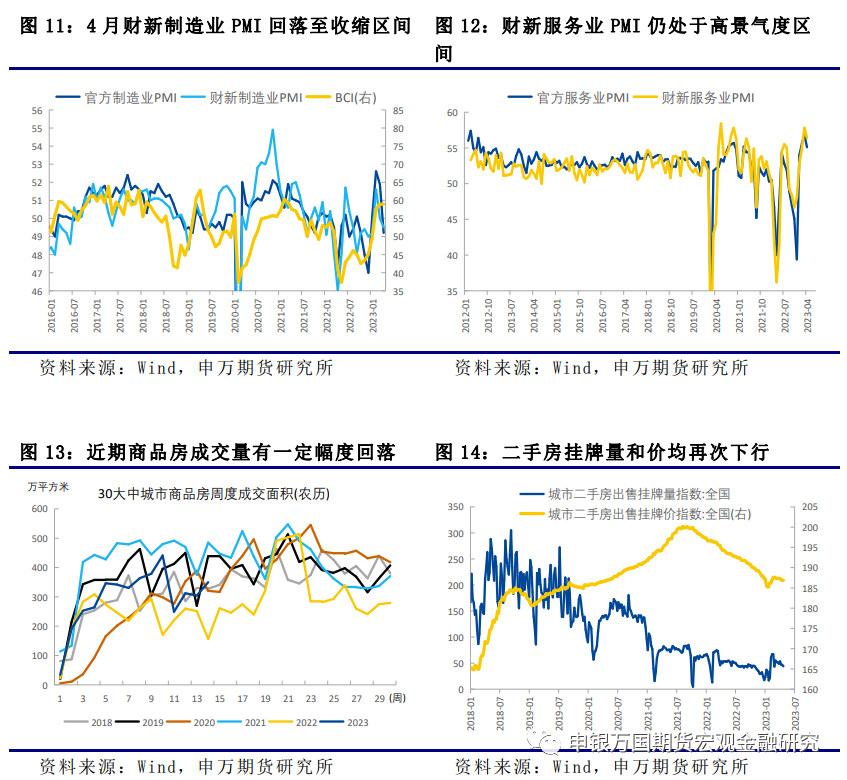

区域中小银行股价在5月再次大跌,已经跌回至2020年最低点附近。银行股价大跌的背后,是市场对于中小区域银行的担忧。从银行现金占资产比例来看,硅谷银行事件发生之后美联储资产负债表的扩张一度提升过小银行的现金水平。但是最近一段时间再次出现了回落。说明这些银行的资金紧张状况没有得到根本性的缓解。而流入货币市场基金的资金规模还在不断增加,这说明存款搬家的现象持续存在,银行面临的存款流失的问题也没有得到改善。货币市场基金把一部分资金投向美联储隔夜逆回购,这其实是美联储回收流动性的一种途径。结果是减少了美国基础货币的投放。虽然具体哪些中小银行还可能会倒下有不确定性因素,但是从宏观层面来看,导致硅谷银行倒闭的宏观流动性环境没有明显扭转。

02

国内财新制造业PMI回落,房地产销售下行

4月官方制造业PMI回落至收缩区间,而服务业PMI仍处于高景气度区间。本周公布的4月财新制造业PMI和服务业PMI走势与官方数据类似。都反映了过去一段时间制造业景气度下行和服务业高景气度的现象,即国内经济的复苏出现了显著的分化。五一期间国内居民出现需求旺盛,反映了疫情缓和对部分消费活动和服务业的提振。但是而制造业再度下行,一方面与地产再次回落有关,另一方面也受到外部需求不确定性的影响。今年一季度国内房地产销售有一定改善的迹象,其中重要的原因是前期积压的购房需求的释放。在这些需求释放之后,近期房地产销售已经开始走弱。30个大中城市商品房销售面积在4月开始走弱,而全国二手房挂牌量和价在年初上涨之后再次下行。国内经济的内生动力仍然不足,后续可能还需更多的政策支持。

03

资产配置低配股票,增配债券

我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。3月份资产配置将股票权重下调至30%,商品权重下调至10%,债券权重上调至60%。从4月份开始,资产配置的调整如下:股票权重下调至20%,债券权重维持在60%,大宗商品只配置黄金,黄金占整体的配置比例为20%。从5月份开始,股票权重下调至10%,债券权重上调至70%,大宗商品只配置黄金,黄金占整体的配置比例为20%。

04

风险提示