通缩尚无基础,美债压力持续-宏观周报20230514

摘要

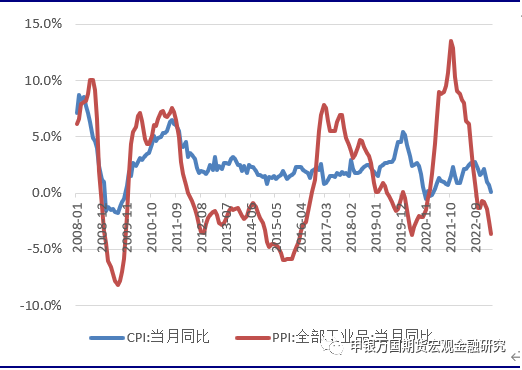

4月物价数据低于预期。4月CPI、PPI同比涨幅均弱于市场预期,“类通缩”势头加剧。除了受国际大宗商品走势偏弱影响外,内生动力不强和需求仍然不足是关键因素。下一阶段,物价大体仍保持低位,需适时适度加大政策宽松力度。

工业需求低迷持续。4月PPI同比跌幅扩大1.1个百分点至-3.6%,弱于市场预期,环比下降0.5%,降幅较上月扩大0.5个百分点。其中生产资料PPI的环比增速由零值转为-0.6%,生活资料环比增速由零值转为0.3%,均弱于历史均值。

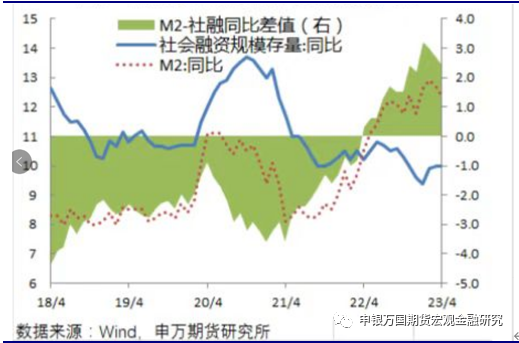

居民中长期贷款再度回落。根据央行数据,4月,社会融资规模增量为1.22万亿元,比上年同期多2729亿元。4月末社会融资规模存量为359.95万亿元,同比增长10%。广义货币(M2)余额280.85万亿元,同比增长12.4%,狭义货币(M1)余额66.98万亿元,同比增长5.3%。

M2增速降至12.4%,比上月回落0.3个百分点。M1余额同比增速比上月末高0.2个百分点,市场对流动性强的资金需求增加,M1-M2剪刀差收窄至-7.1%,同时比上年同期高0.2个百分点,整体市场对资金需求较去年同期仍有所恢复。

多家银行下调协议存款。据悉,近日相关监管部门已发文调整协定存款和通知存款自律上限,其中国有银行执行基准利率加10个基点,其他金融机构执行基准利率加20个基点。同时,停办不需要客户操作、智能自动滚存的通知存款,存量自然到期。该自律上限调整将自5月15日起执行。

证监会宣布启动科创版ETF期权。5月12日,证监会发布公告,宣布启动上交所科创50ETF期权上市工作。此次,上交所推出的科创50ETF期权,是全面注册制背景下首次推出的股票期权新品种,同时也是科创板的首个场内风险管理工具,这标志着我国股票期权市场步入注册制新时代,进入“快车道”发展阶段。

美国4月非农超预期。美国4月非农数据公布,季调后的新增非农就业人口 25.3万人,预期18万人,前值23.6万人;失业率3.4%,前值3.5%,预期3.6%;劳动参与率62.6%,与前值和预期持平;薪资环比增长 0.5%,预期0.30%,前值0.30%。

美国债务上限问题近期持续侵扰市场,本周美国财长耶伦表示,担心如果国会未就提高债务上限达成协议,美国将出现违约。

风险提示:俄乌冲突再度升级;欧元区加息引发衰退升级经济复苏不及预期;美国科技制裁升级;台海关系恶化。

正文

01

国内热点观察

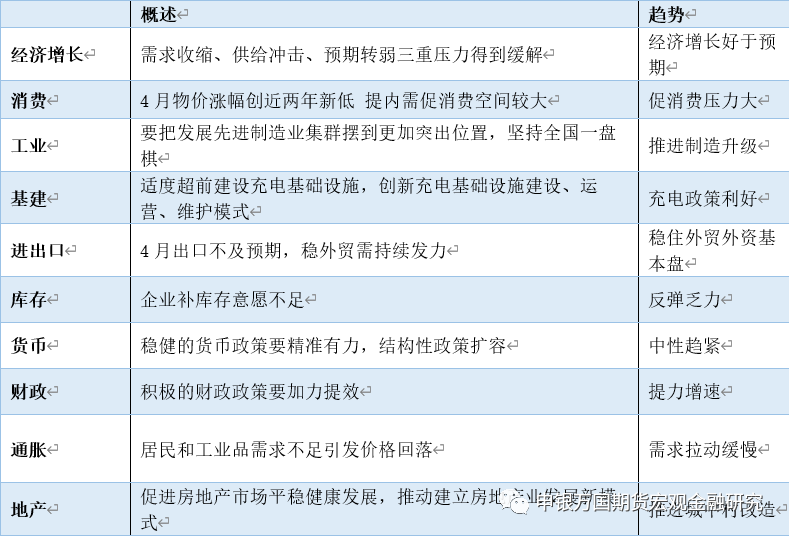

表1 国内宏观环境概览

资料来源:Wind,申万期货研究所

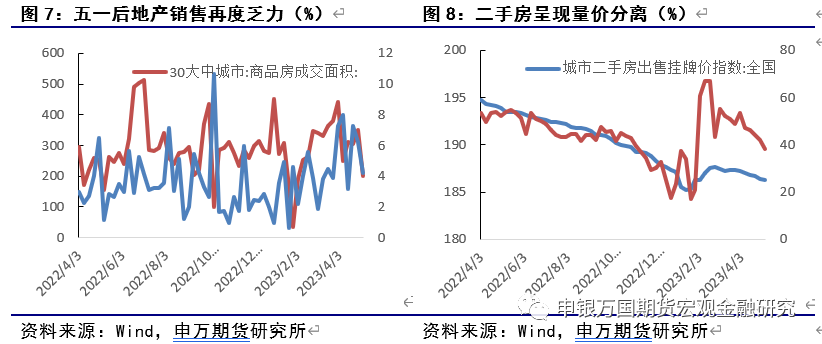

居民中长期贷款再度回落。根据央行数据,4月,社会融资规模增量为1.22万亿元,比上年同期多2729亿元。4月末社会融资规模存量为359.95万亿元,同比增长10%。广义货币(M2)余额280.85万亿元,同比增长12.4%,狭义货币(M1)余额66.98万亿元,同比增长5.3%。其中,4月份新增人民币贷款7188亿元,同比多增649亿元。具体看,住户贷款减少2411亿元,同比多减241亿元,其中居民户短期贷款减少1255亿元,居民户中长期贷款减少1156亿元。从30大中城市商品房成交面积来看,4月份同比增加28%,仍保持较高增速,表明楼市在继续回暖。居民中长期贷款减少主要是因为历史存量房贷利率较高,理财收益率回落和新发房贷利率较低,引发居民提前还贷金额超过了新发放的房贷金额。

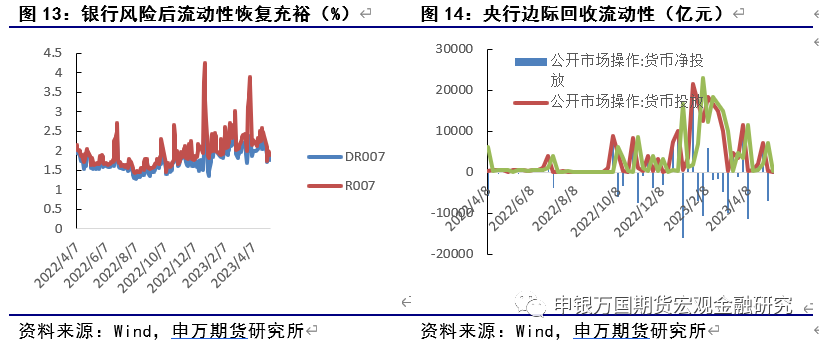

M1-M2剪刀差边际修复。4月份,人民币存款减少4609亿元,同比多减5524亿元,尤其是住户存款减少1.2万亿元,居民提前还贷导致住户存款显著减少。M2增速降至12.4%,比上月回落0.3个百分点。M1余额同比增速比上月末高0.2个百分点,市场对流动性强的资金需求增加,M1-M2剪刀差收窄至-7.1%,同时比上年同期高0.2个百分点,整体市场对资金需求较去年同期仍有所恢复。随着居民消费持续恢复,市场对强流动性资金的需求或继续增加。

资料来源:Wind,申万期货研究所

多家银行下调协议存款。据悉,近日相关监管部门已发文调整协定存款和通知存款自律上限,其中国有银行执行基准利率加10个基点,其他金融机构执行基准利率加20个基点。同时,停办不需要客户操作、智能自动滚存的通知存款,存量自然到期。该自律上限调整将自5月15日起执行。协定存款(非协议存款)是对公(企业及事业单位)存款的品种之一,协定存款收益率高于活期存款,流动性和活期存款账户基本相同,银行将其计入活期存款。通知存款是指存款时不约定存款期限,储户可随时支取,但支取前需提前通知银行约定支取的时间和金额,兼有活期存款与定期存款的性质。

证监会宣布启动科创版ETF期权。5月12日,证监会发布公告,宣布启动上交所科创50ETF期权上市工作。此次,上交所推出的科创50ETF期权,是全面注册制背景下首次推出的股票期权新品种,同时也是科创板的首个场内风险管理工具,这标志着我国股票期权市场步入注册制新时代,进入“快车道”发展阶段。与现有三只期权产品不同,此次期权标的科创50ETF聚焦于科创板股票,是上交所对科创板产品体系的重要补充。上交所表示,上市科创50ETF期权,可有效满足科创板投资者风险管理需要,有助于科创板更好发挥资本市场改革试验田作用,对于促进科创板和股票期权市场长期持续健康发展意义重大。

02

国内高频数据观察

物价方面,4月CPI 环比-0.1%,同比+0.1%(前值0.7%),再次低于市场预期的0.4%。4月PPI环比-0.5%,同比-3.6%(前值-2.5%),低于市场预期-3.3%,PPI继续寻底,工业企业盈利持续承压。经济复苏斜率有所放缓,下游需求释放不足,煤炭、钢材、水泥等国内定价品种价格均有所回落。大宗商品方面,下游方面,房地产成交显著走低,农产品批发价格200指数小幅下行。中游方面,钢铁价格低位徘徊,水泥价格维持震荡。上游方面,煤炭价格延续弱势,有色金属价格继续震荡,贵金属价格保持强势,原油价格震荡走低。

03

海外热点观察

美国4月非农数据公布,季调后的新增非农就业人口 25.3万人,预期18万人,前值23.6万人;失业率3.4%,前值3.5%,预期3.6%;劳动参与率62.6%,与前值和预期持平;薪资环比增长 0.5%,预期0.30%,前值0.30%。

数据上看,这是一份全面强劲的非农报告,此前我们提过,新增非农20万人以上、失业率3.7%以下、薪资增速0.3%以上或被认为表现偏强。我们注意到,近期市场对美国劳动力市场相关数据的敏感度持续提升,历经了去年中旬至今的“通胀超预期走高—通胀见顶—通胀呈现回落态势—就业数据超预期—银行业危机”,下次行情加速的时点或将出现在美国劳动力市场更为明确的降温信号之后,因此此份报告或又令市场“期望”落空,数据公布后黄金出现短线跳水。

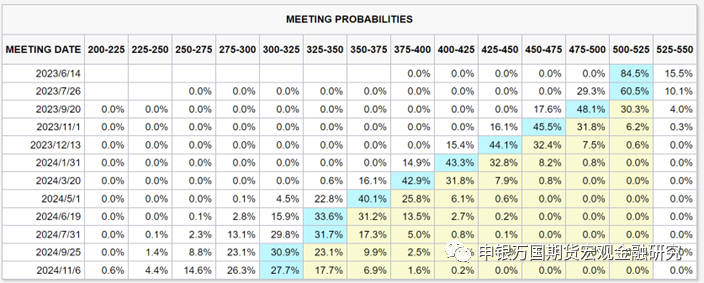

不过值得宽慰的是,目前一份表现良好的非农报告还不至于立刻加强6月继续加息的可能性。尽管5月利率会议后,鲍威尔并没有明确表达结束加息的态度,但从当前市场氛围、经济趋势以及潜在风险等方面考量,5月加息或已是本轮紧缩周期的最后一次加息,未来更多是维持高利率较长一段时间,暂不会有关于加息提速的炒作,政策收紧风险暂时较低。

不过美联储方面仍然维持鹰派,美联储理事鲍曼称,如果通胀率居高不下且劳动力市场仍然吃紧,美联储可能需要进一步提高利率,并在一段时间内保持较高的利率。

资料来源:Wind、申万期货研究所

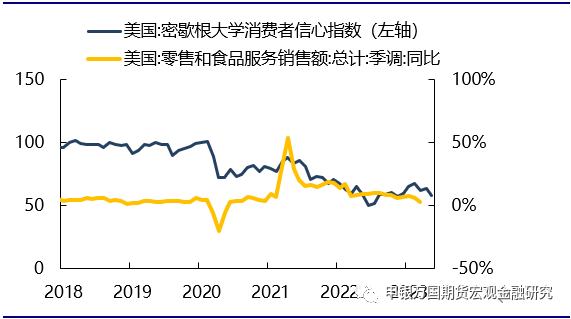

美国5月密歇根大学消费者信心指数为57.7,为去年11月以来低点,预期为63。一年期的通胀率预期为4.5%,预期4.4%,前值4.6%;未来5-10年通胀预期为3.2%,创12年高点。

资料来源:Wind、申万期货研究所

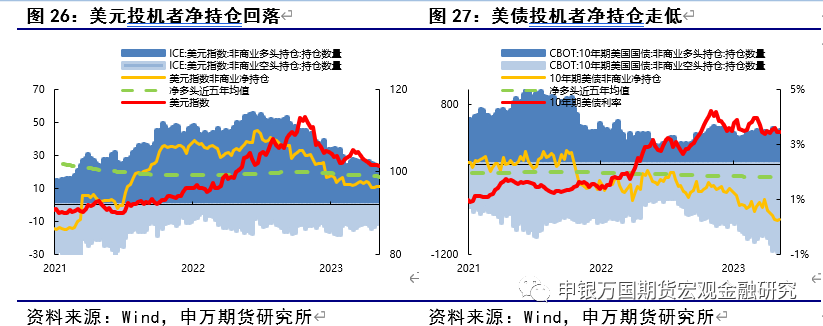

美国债务上限问题近期持续侵扰市场,本周美国财长耶伦表示,担心如果国会未就提高债务上限达成协议,美国将出现违约。提出美国应该找到一种新的系统来决定财政政策。如国会可以完全废除债务上限,或者总统可以提高债务上限,然后立法者决定是否否决该决定。本周晚些时候她表示拜登政府和国会共和党人就联邦支出和提高债务上限的谈判正在取得进展,并补充说她相信谈判可能会达成一致。

部分美联储官员表示或应继续加息,周末,美联储理事鲍曼称,如果通胀率居高不下且劳动力市场仍然吃紧,美联储可能需要进一步提高利率,并在一段时间内保持较高的利率。

资料来源:CME、申万期货研究所

04

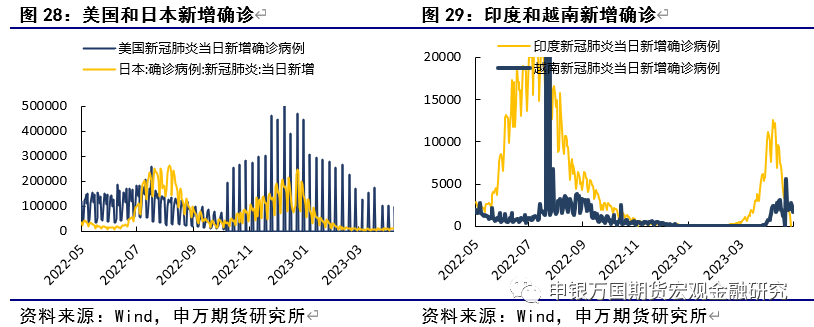

海外高频数据观察

05

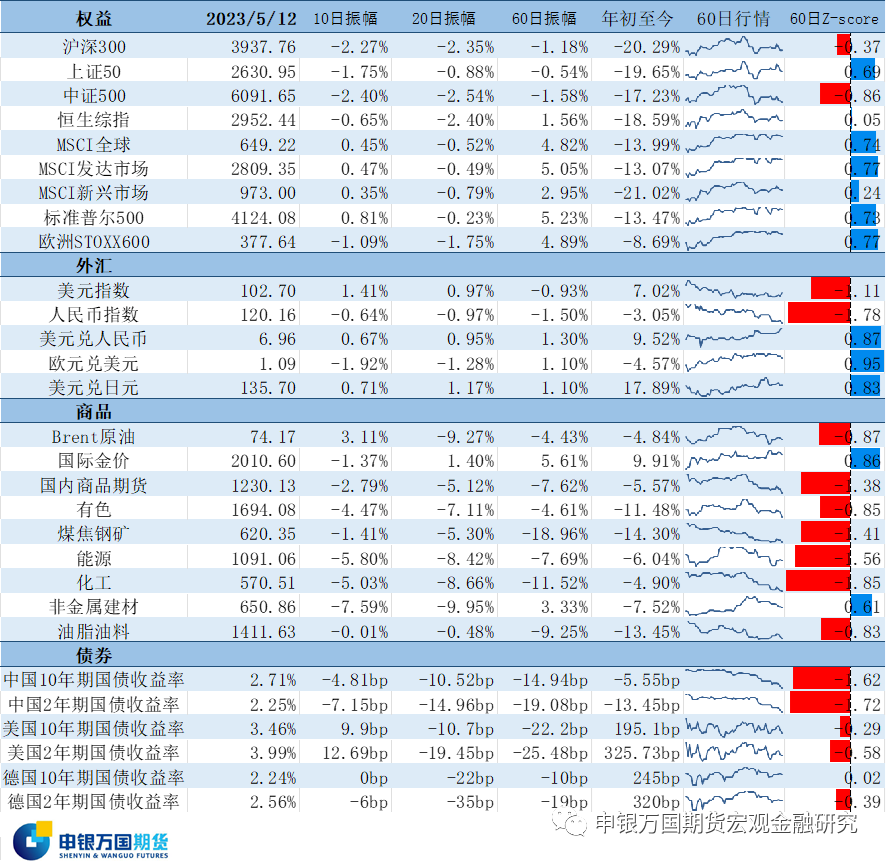

近期资产表现

资料来源:Wind,申万期货研究所

06

风险提示: