三重压力缓解,债务谈判僵持-宏观周报20230521

摘要

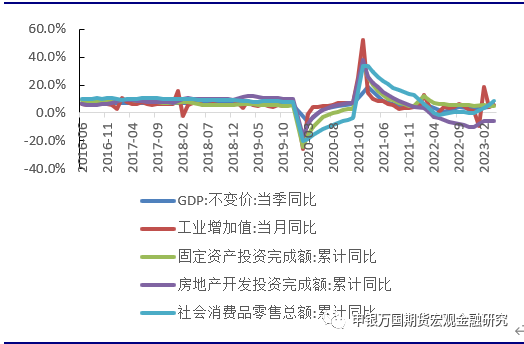

4月工业消费环比回落。受基数效应影响,4月工业、服务业、消费等指标同比增速均有加快,但环比增速大都出现回落,且大幅弱于疫情之前的历史均值,显示经济恢复基础尚不牢固,内生动力仍显不足。

4月基建制造业投资回落。1-4月固定资产投资同比增长4.7%,低于一季度的5.1%,也低于市场预期。4月固定资产投资环比-0.6%,较上月的-0.8%略有好转,但仍大幅低于历史同期均值1%,显示投资需求也有待提振。

地产消费回暖不及预期。1-4月房地产开发投资同比下降6.2%,降幅较1-3月扩大0.4个百分点,弱于市场预期。考虑今年3月以来统计局对房地产相关数据的可比数据修正因素,我们测算4月当月房地产开发投资同比下降7.3%,降幅较3月扩大1.4个百分点。

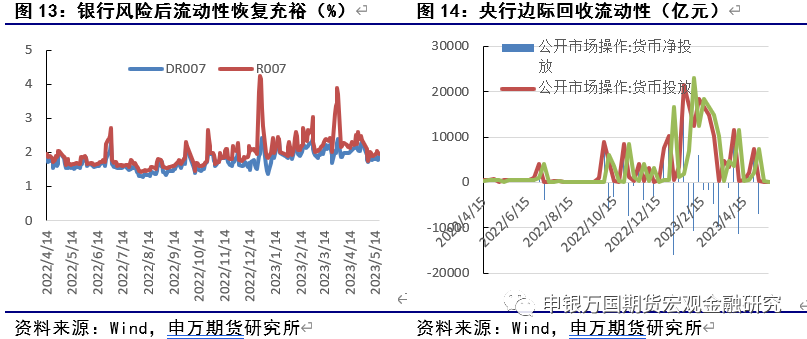

货币政策稳中有变。5月15日,央行发布《2023年第一季度中国货币政策执行报告》,报告部分延续了去年底中央经济工作会议、4月底政治局会议以及一季度货币政策例会的表述,也根据新形势、新情况作出一些新的表态和部署,成为下一阶段引导金融支持实体和影响市场走势的风向标。

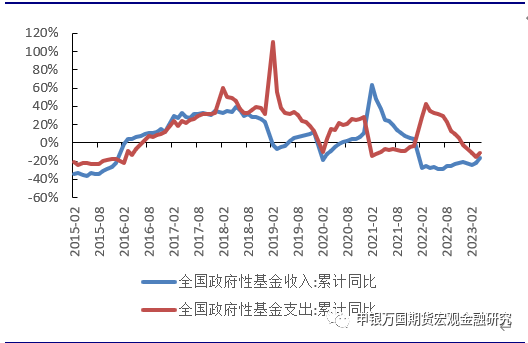

财政收入依旧较为紧张。5月18日财政部公布数据显示,4月全国一般公共预算收入同比增长70.0%,大幅高于3月的5.5%,主要是因为去年同期基数明显偏低;剔除基数效应后,两年平均增速从上月的4.4%降至-0.2%。

首届中亚峰会顺利举办。2023年5月18日至19日,中国—中亚峰会在陕西省西安市举行。国家主席习近平将主持峰会,同中亚五国领导人共商合作大计。5月19日上午,国家主席习近平在陕西省西安市主持首届中国—中亚峰会并发表题为《携手建设守望相助、共同发展、普遍安全、世代友好的中国—中亚命运共同体》的主旨讲话。

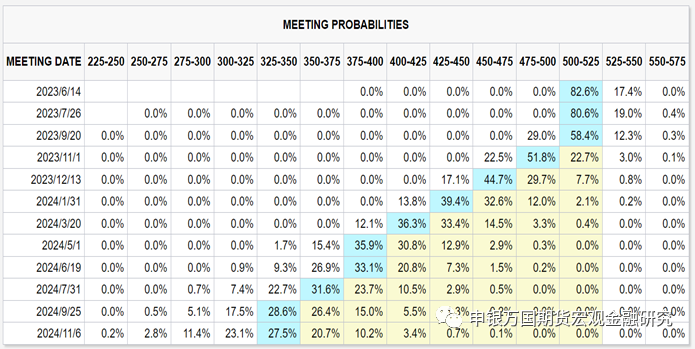

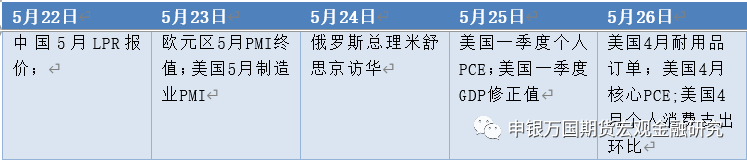

美国围绕债务上限谈判的问题仍在发酵。本周三,在美国众议院议长麦卡锡与拜登就债务上限问题进行会面后均发表乐观表态,表示尽管两党在仍有较大分歧,在本周末前有可能达成协议。

本周多位美联储官员发表讲话,近期官员们表态出现分化,一些美联储官员(利夫兰联储主席梅斯特、达拉斯联储主席洛根)表示支持继续加息,但绝大部分还是表达暂时观望的倾向,并打压市场降息的预期。

风险提示:俄乌冲突再度升级;欧元区加息引发衰退升级经济复苏不及预期;美国科技制裁升级;台海关系恶化。

正文

01

国内热点观察

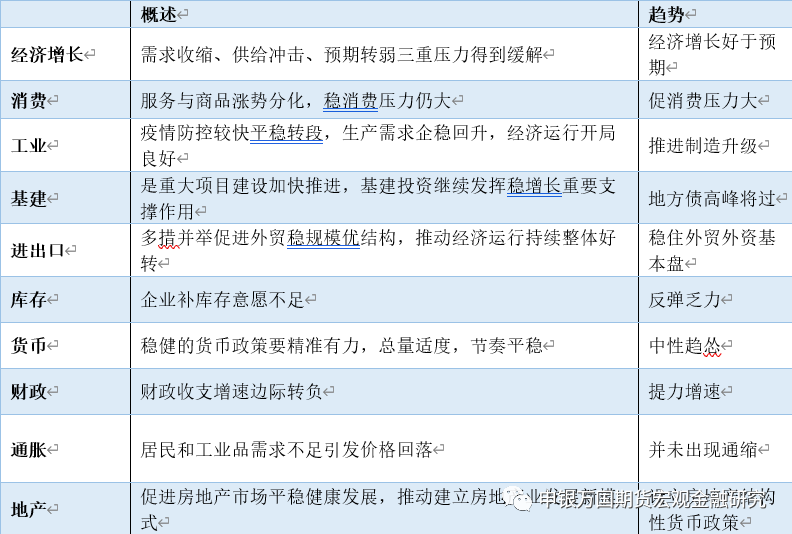

表1 国内宏观环境概览

4月工业消费环比回落。受基数效应影响,4月工业、服务业、消费等指标同比增速均有加快,但环比增速大都出现回落,且大幅弱于疫情之前的历史均值,显示经济恢复基础尚不牢固,内生动力仍显不足。目前来看,经济复苏的主要掣肘仍然是市场主体信心不足,这种情况下宽松政策的提振效果并不显著,反而会加剧资金空转等现象。因此,保持政策的稳定性、连续性、友好性,以切实提振市场主体信心应成为下一阶段的工作重点。

服务和商品消费分化明显。4月社会消费品零售同比增长18.4%,较3月反弹7.8个百分点。但环比来看,4月社零增速为0.49%,低于2月的1.64%和3月的0.78%,也弱于疫情前历史同期增速0.9%,显示出消费动能仍待稳固。

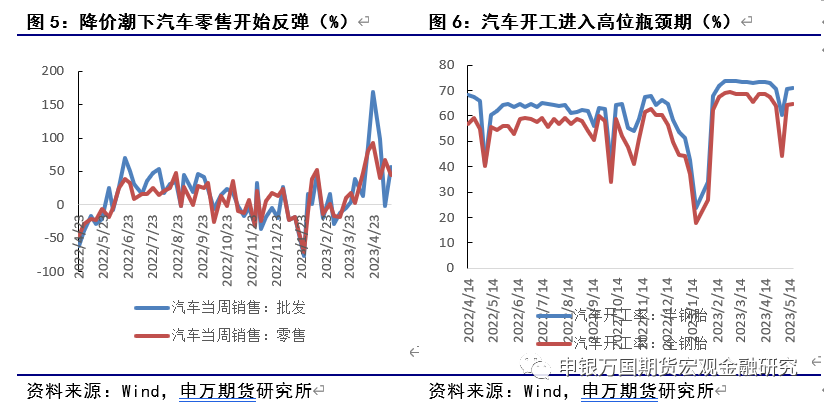

4月基建制造业投资回落。1-4月固定资产投资同比增长4.7%,低于一季度的5.1%,也低于市场预期。4月固定资产投资环比-0.6%,较上月的-0.8%略有好转,但仍大幅低于历史同期均值1%,显示投资需求也有待提振。下降1.0%,而上月为1.3%。1-4月基建投资同比增长8.5%,略低于一季度的8.8%,我们测算的4月当月同比增速为7.9%,略低于上月的8.7%。4月建筑业商务活动指数由65.6%回落至63.9%,显示基建行业景气度略有回落。4月专项债净融资2719亿元,比去年同期多1536亿元,在政策性开发性金融工具以及地方专项债的合力作用下,基建投资增速仍保持在相当水平。

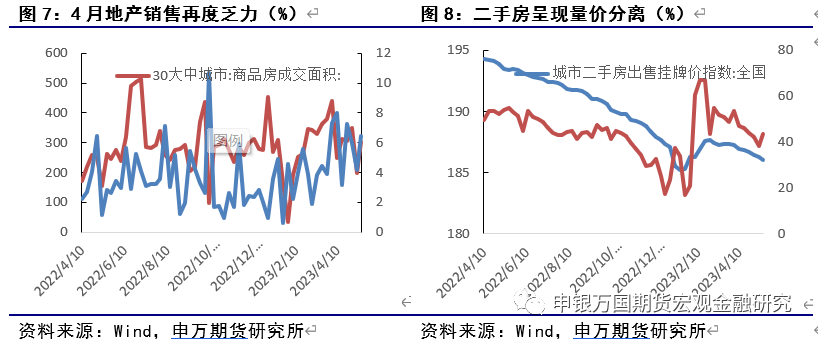

地产消费回暖不及预期。1-4月房地产开发投资同比下降6.2%,降幅较1-3月扩大0.4个百分点,弱于市场预期。考虑今年3月以来统计局对房地产相关数据的可比数据修正因素,4月当月房地产开发投资同比下降7.3%,降幅较3月扩大1.4个百分点。从销售端来看,1-4月商品房销售面积同比-0.4%,较一季度的-1.8%继续收窄;1-4月商品房销售额同比8.8%,较一季度的4.1%有所加快。去年同期基数下降对销售增速形成抬升,且销售额增速继续快于销售面积,显示新房成交同比涨幅更大。不过需要指出的是, 4月当月销售面积为10.8%,低于4月30个大中城市的成交面积增速31%,这意味着低线城市的商品房销售仍然偏弱。

资料来源:Wind,申万期货研究所

图2:财政收入仍未恢复至疫情前

资料来源:Wind,申万期货研究所

财政收入依旧较为紧张。5月18日财政部公布数据显示,4月全国一般公共预算收入同比增长70.0%,大幅高于3月的5.5%,主要是因为去年同期基数明显偏低;剔除基数效应后,两年平均增速从上月的4.4%降至-0.2%。

02

国内高频数据观察

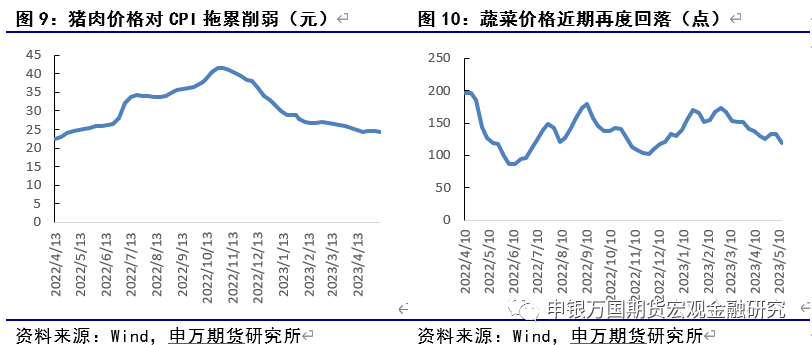

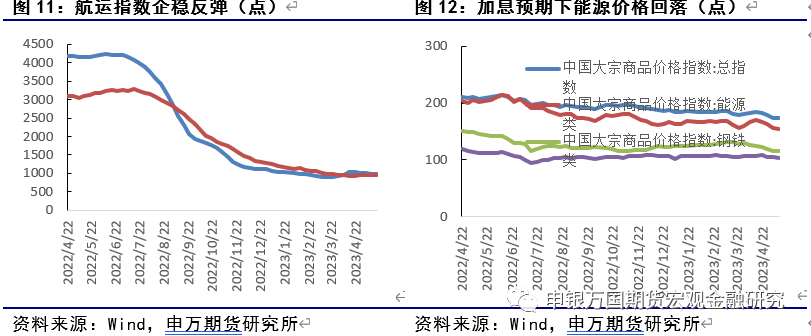

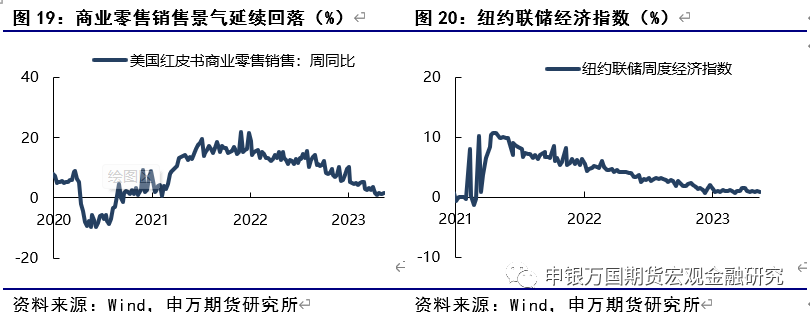

物价方面,今年5-7 月CPI 还将阶段性保持低位,主要受去年同期 CPI 涨幅基本在 2.5%左右的高基数影响。但要看到,随着基数降低,特别是政策效应将进一步显现,但是当前我国经济没有出现通缩。大宗商品方面,截至5月19日,WTI油价(周均价)较上周五回落至71.6美元/桶,截至5月12日,美国原油产量回落至1220万桶/日。截至5月19日,黄金价格回落至1962美元/盎司,美元指数上升至103.20,10Y美债利率回升至3.70%。

03

海外热点观察

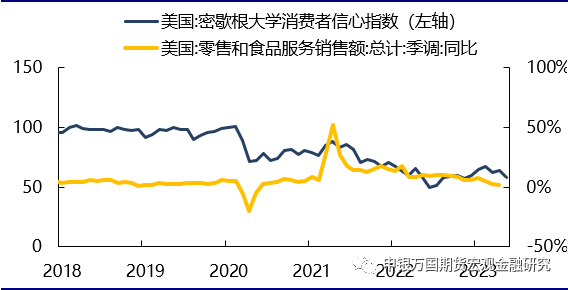

图17 美国零售销售

资料来源:CME、申万期货研究所

图18 隐含加息概率矩阵(数据截至5月20日)

资料来源:CME、申万期货研究所

04

海外高频数据热点观察

05

近期资产表现

资料来源:Wind,申万期货研究所

06

风险提示: