1、市场概述:

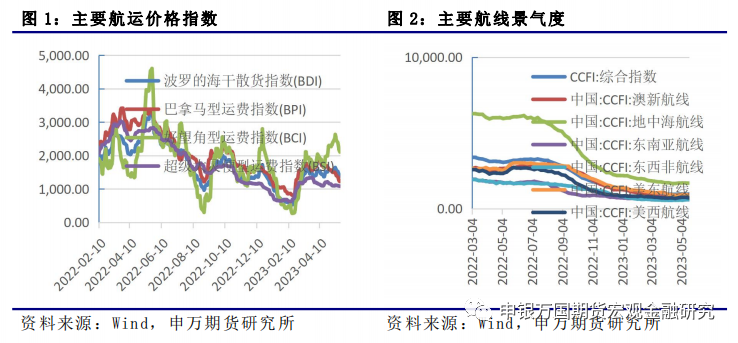

干散货航运:上周国际干散货运输市场行情总体偏弱,铁矿石货盘有所减少,海岬型船市场运价有所下跌。国内煤炭需求未有改善,粮食货盘也不多,巴拿马型船租金持续下跌。超灵便型船东南亚市场煤炭货盘虽略增,但总体支撑仍不足,租金弱势下行。

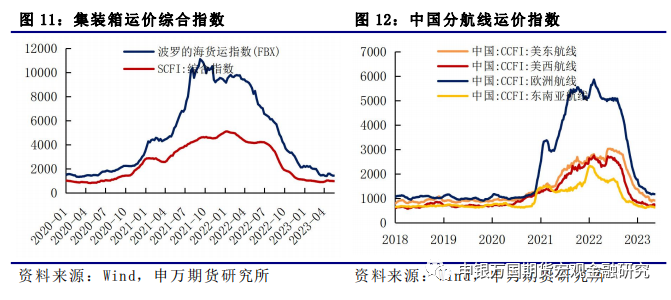

集装箱航运:上周波罗的海货运指数从1437.49增至1446.28,总体依旧在延续2021年9月以来的下行趋势。SCFI运价综合指数从983.41降至972.45,连续第四周回落,整体集装箱航运的运价基本回落至2019年疫情前的水平。

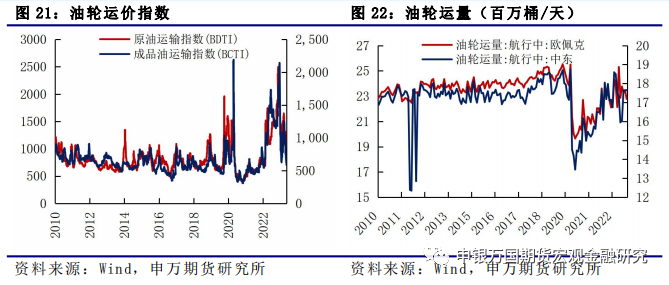

油轮:油轮运价一增一降。原油运输指数BDTI从1252增至1306,成品油运输指数BCTI从633降至585。

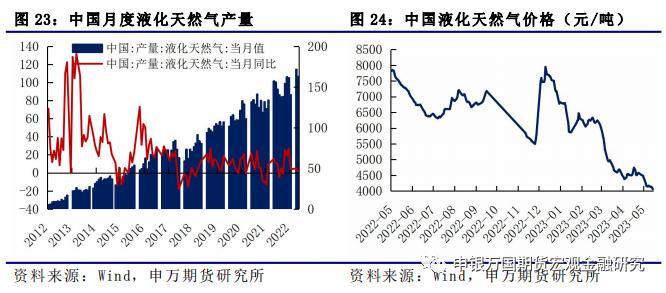

LNG:国内液化石油气价格下降。5月19日,液化石油气市场价格为4061元/吨,5月12日市场价为4168元/吨,上周价格下降2.57%。

2、总结展望:

干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。但随着WHO正式宣布新冠疫情不再构成PHEIC,此前诸多约束预计二季度开始缓解,5月FOMC加息落地后市场交易下半年停止紧缩,欧美政策差收窄下美元指数预计反弹,有望提振出口。总体预测表明,随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。

集装箱航运:短期集装箱运价尚未看到趋势性拐点,整体运价接近见底。欧洲需求有所复苏,但景气度依旧处于荣枯线下方,美国经济景气度反弹,但持续性有待验证,同时欧美降低对我国的进口需求,需求难有明显起色,二季度集装箱运价难有明显起色。

油轮:短期看,产油国减产带来阶段性货源紧张,运价将出现显著的淡季回调特征。长期看,油轮市场供需关系仍在缓慢修复,运价有望得到经济复苏后的需求带动,出现季节性高位。受亚洲炼厂产能扩容,中国经济复苏支撑石油进口,印度无惧制裁大规模吸纳俄罗斯原油,石油供应紧张局面刺激储油需求等多重因素影响,油轮市场整体前景依然看好。

LNG:欧洲计划为下一个冬季的能源供应做好准备,预计今年夏季其LNG需求将大幅增长,这将利好LNG运输市场。根据最新数据,LNG船队现有订单量占比达到50%,创下历史新高。当前LNG期租运价稳健,未来供应吃紧下运价或易涨难跌。

1、干散货航运

上周,国际干散货运输市场行情总体偏弱,铁矿石货盘有所减少,海岬型船市场运价有所下跌。国内煤炭需求未有改善,粮食货盘也不多,巴拿马型船租金持续下跌。超灵便型船东南亚市场煤炭货盘虽略增,但总体支撑仍不足,租金弱势下行。在三大船型均下跌的情况下,远东干散货租金指数再次下行。5月18日,上海航运交易所发布的远东干散货租金指数为1141.62点,较上周四下跌9.3%。

2、集装箱航运

上周波罗的海货运指数从1437.49增至1446.28,总体依旧在延续2021年9月以来的下行趋势。SCFI运价综合指数从983.41降至972.45,连续第四周回落,整体集装箱航运的运价基本回落至2019年疫情前的水平。

3、油轮

油轮运价一增一降。原油运输指数BDTI从1252增至1306,成品油运输指数BCTI从633降至585。4月最新数据显示,从欧佩克和中东出发的油轮运量出现下降。从欧佩克出发的航行中油轮运量从3月的23.46百万桶/天降至22.78百万桶/天,从中东出发的航行中油轮运量维持3月的17.65百万桶/天不变。

4、LNG

国内液化石油气价格下降。5月19日,液化石油气市场价格为4061元/吨,5月12日市场价为4168元/吨,上周价格下降2.57%。根据国家统计局最新公布的4月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年4月液化天然气产量微降至163.13万吨,增速由4.95%降至1.79%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

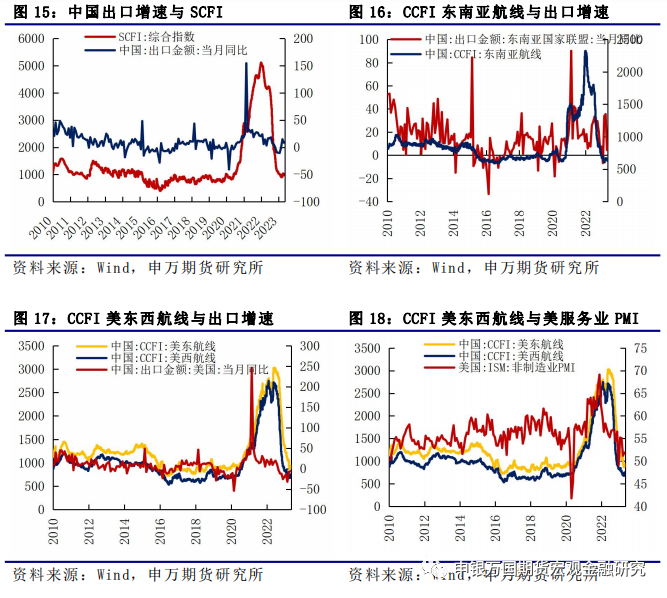

贸易顺差持续扩大。4月出口同比增长8.5%,进口同比下降7.9%。海关总署发布数据显示,按美元计价,今年4月份,中国进出口总值5006.3亿美元,同比增长1.1%。其中,出口2954.2亿美元,同比增长8.5%;进口2052.1亿美元,同比下降7.9%;贸易顺差902.1亿美元,同比扩大82.3%。

巴拿马型船市场跌幅扩大。5月18日,中国-日本/太平洋往返航线TCT日租金为10075美元,较上周四下跌14.5%;印尼萨马林达至中国广州航线运价为6.982美元/吨,较上周四下跌7.6%。粮食市场,五一之后空放南美市场运力增加,而南美市场粮食货盘不多,粮食运价持续承压下行。5月18日,巴西桑托斯至中国北方港口粮食航线运价为37.840美元/吨,较上周四下跌6.9%。

超灵便型船东南亚市场弱势下行。周初东南亚市场有部分镍矿货盘,但煤炭、水泥熟料等货盘依然偏少,东南亚市场租金继续下跌。临近周末,5月底6月初装期的煤炭货盘稍有增加,市场情绪稍有好转,租金止跌,但总体货量仍偏少,租金上涨动力不足。5月18日,中国南方/印尼往返航线TCT日租金为9047美元,较上周四下跌4.2%。印尼塔巴尼奥至中国广州航线运价为9.469美元/吨,较上周四下跌2.4%。

2、贸易及港口需求

休斯顿港主席Ric Campo在休斯敦港务局港口委员会宣布,按2022年处理的TEU(二十英尺当量单位)计算,休斯顿港在美国顶级集装箱港口排名中从第7位跃升至第5位。

3、国际船运租金变化

近两年集装箱航运市场火爆,Lomar在集运市场通过租出船舶和出售船舶赚得盆满钵满。事实上近十年来该公司通过在集装箱船舶和海工市场上的周期运作成绩斐然。相较于其在集装箱市场的活跃,Lomar在散货船市场的活动较少。而去年初该公司决定进入干散货航运市场开始购买这类船舶。此前的最近一次交易中,该公司花费大约5200万美元从挪威船王弗雷德里克森旗下的Golden Ocean购入3艘中国建造的巴拿马型散货船,价格为5200万美元。分别是79,500 载重吨的 Golden Empress(更名为 Cape Kourion)和姊妹船 Golden Endeavor(更名为 Cape Akamas,均建于 2010 年)和 Golden Enterprise(更名为 Cape Greco,建于 2011 年)。

德国铁路罢工影响较大。德国铁路工人将于5月14日在全国范围内进行50小时的警告性罢工。德国铁路和运输工人工会称,由德国国家铁路运营商德国铁路公司和其他运输公司与劳资之间就工资问题的纠纷持续不断,工会呼吁进行50小时的“警告罢工”。据称,罢工将从当地时间5月14日星期日22:00 持续到5月16日午夜。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

FFA合约共有两种类型:定期租船合约相当于租用整只船;航次租船合约则以两个港口之间的单一航程为基础。FFA合约则在合约到期时根据波罗的海交易所的参考价格进行现金结算。波罗的海交易所是全球海运市场的主要数据来源。

波动性受基础货物供需和船舶供应所影响,远期运费协议(FFA)是市场参与者用来管理波动性的风险管理工具。面临价格下跌风险的船东,可出售FFA以锁定收入;面临价格上涨风险的船舶承租人或大宗商品贸易商,可买入FFA以锁定运费;船舶运营商则使用FFA来管理时间和运价风险;而金融业者则利用FFA获取中短期利润。

5、铁矿及煤炭航运市场分析

铁矿需求方面,在目前的铁水水平下,铁矿自身的矛盾并不大,在黑色中也处于偏强的配置。后期来看,如果淡季需求没有超预期的表现,卷板偏高的库存下仍有必要做一定的减产,但减产的幅度或相对有限。供应方面,就铁矿本身来说,港口库存虽然随着本周到港量的回升有小幅累积,但绝对值并不高,且终端钢厂的铁矿储备也在历史低位水平,在目前的铁水水平下,铁矿自身的矛盾并不大,在黑色中也处于偏强的配置。煤炭需求方面,成材需求逐渐进入淡季,钢厂利润扩张难度较大,平控政策约束下钢厂增产空间有限,需求端的支撑力度不足。在焦煤成本支撑偏弱的情况下、产业链将持续向碳元素上游寻求利润,焦炭价格易跌难涨。供给方面,焦煤上游库存持续积累,零关税背景下进口量维持充足,产量较同期水平偏高,焦煤估值仍存下调空间。焦炭产量有所下滑,焦企库存高位回落、但仍处同期高位。

1、行业要闻

俄罗斯FESCO:英国制裁不会影响集团运营。5俄罗斯卫星通讯社莫斯科5月19日消息,俄罗斯远东航运集团(FESCO)称,英国对该集团所实施的制裁不会影响运营,以前就已有实施限制。公司称:“英国今天宣布的对FESCO运输集团的制裁不会影响集团的运营。以前就有实施限制,公司一直在正常运营。”2023年2月24日,英国更新对俄罗斯的经济制裁和出口管制措施,此次英国对俄罗斯制裁名单进行了大规模更新:添加了多家开放式股份公司、银行集团以及多家国有公司董事会成员。根据英国财政部的消息,从5月18日起,制裁扩大到“系统”股份金融公司、“极地”、北方钢铁厂(SeverStal)、马格尼托戈尔斯克冶金联合企业、TMK、OMK、RMK、FESCO集团及车里雅宾斯克冶金联合企业(Mechel集团)。据了解,Fesco集团是俄罗斯最大的私营运输物流公司之一,拥有港口、铁路和综合物流业务领域的资产。集团管理的集装箱总数达13.5万标准箱。

知名独立集装箱船东发布2023年第一季度财报。近日航运界网消息,全球知名独立集装箱船东日前相继发布发布2023年第一季度未经审计的财报。在全球独立集装箱船东运力30强中,希腊船东Costamare排名第3纽约证券交易所上市的希腊航运公司Costamare在5月15日发布2023年第一季度未经审计的财报。2023年一季度,Costamare实现营业收入2.49亿美元,同比减少7.2%;营业利润为1.55亿美元,同比增长5.2%;归属于普通股股东的净利润为1.42亿美元,或每股净利1.16美元,同比增长22.6%。2023年,Costamare一共出售了2艘集装箱船,以及3艘干散货船“Miner”、“Taibo”和“Comity”轮。截至目前, Costamare 控制71艘集装箱船,总舱位达到52.4万TEU,在全球独立集装箱船东运力30强中,希腊船东Costamare排名第3;此外还运营43艘干散货船,总计237万载重吨。截至目前,Costamare在手集装箱船租约租金收入约为31亿美元,平均剩余租期4.1年。基于此,其已经锁定了2023年约98%集装箱船营运日收入,2024年则已锁定约86%营运日收入。

2、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1437.49增至1446.28,总体依旧在延续2021年9月以来的下行趋势。SCFI运价综合指数从983.41降至972.45,连续第四周回落,整体集装箱航运的运价基本回落至2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线的运价多数下降。美东航线从910.59降至897.13,美西航线由745.17降至707.57;欧洲航线由1170.32降至1165.19,连续第三周下降;东南亚航线由629.95增至634.15,是四大航线中唯一运价上涨的航线。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

整体来看,目前集装箱航运运价处于下降的大趋势之中,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平。

3、集装箱运力

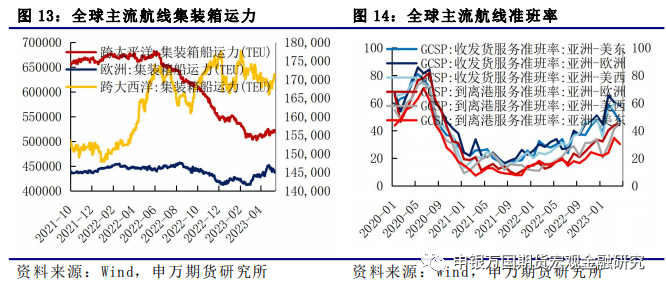

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从517266TEU增至522450TEU,增加5184TEU;跨大西洋集装箱运力从168945TEU增至170941TEU,增加1996TEU;亚欧集装箱运力从440828TEU降至437224TEU,减少3604TEU。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

4、宏观需求

北美方面,美国5月密歇根大学消费者信心指数初值为57.7,创去年11月以来最低,预期63,前值63.5。4月零售销售月率录得0.4%,不及预期的0.8%,但基本趋势稳健,暗示消费者支出可能在第二季初保持强劲。海外经济需求仍存韧性,但整体这轮加息对于需求的影响尚未全部显现,经济前景未见好转。

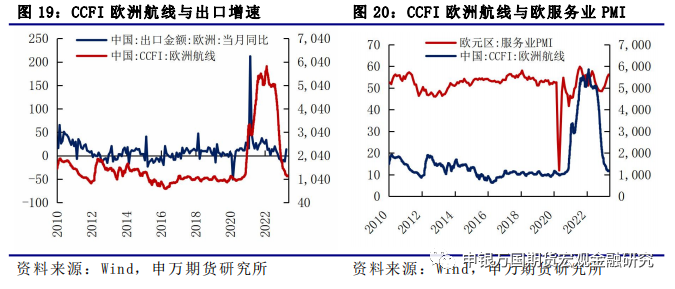

欧洲方面,欧元区4月制造业PMI录得45.5,预期值为48,前值为47.3;服务业PMI初值录得56.6,预期值为54.5,前值为55;综合PMI初值录得54.4,预期值为53.7,前值为53.7。4月欧洲PMI回落,从我国出口欧洲的增速来看,今年整体对于欧洲的出口增速处于反弹之中,但由于跨大西洋的运力基本回到2021年期间的运力水平,使得运价依旧延续下滑态势,目前已基本接近疫情前的水平。

整体来看,欧洲经济复苏反弹,消费需求有所回暖,美国经济需求力度在减弱。最新中国4月出口数据显示,出口美国和欧盟的增速同比一增一降,4月出口美国增速同比下降6.5%,3月数据为-7.68%,增速降幅有所缩减。4月出口欧盟增速同比为3.87%,较3月小幅增长0.49%,整体集装箱市场的需求未见明显提升。

1、行业要闻

韩国造船海洋再接2艘成品油船订单。5月19日,HD现代集团(原现代重工集团)造船业务控股公司HD韩国造船海洋发布公告称,该公司与非洲地区船东签订了2艘成品油运输船的建造合同,合同总金额为1173亿韩元(约合8830万美元)。至此,HD韩国造船海洋今年以来承接的新船订单金额已接近100亿美元。随着近年来全球海运及造船市场的逐步复苏,HD韩国造船海洋的接单形势一片大好。2021年,该公司共承接了226艘、228亿美元的新船订单,达到全年接单目标149亿美元的152%,创造了自2013年以来的最高接单纪录;2022年,该公司又承接了197艘、239.5亿美元的新船订单,达到全年接单目标174.4亿美元的137.3%,再次创下2013年以来的新高。

舟山中远海运重工为KNOT建造第6艘15.4万吨穿梭油轮开工。5月18日9点58分,舟山中远海运重工为挪威船东KNOT公司建造的15.4万吨穿梭油轮N787项目在公司1号船体车间举行开工仪式。2022年6月16日,舟山中远海运重工与挪威KNOT公司签订的一艘15.4万吨穿梭油轮建造订单正式生效。KNOT公司是舟山中远海运重工重要的核心客户之一,该项目是双方自2012年签订首艘穿梭油轮建造订单以来合作建造的第六艘穿梭油轮项目,前五艘系列姊妹船交付至今,运营状况优异,得到船东的高度认可。该项目全长278.9米,船宽47米,型深24.9米,设计吃水16米,入DNV船级社,船舶配备了DP2动力定位控制系统、艏装载系统,船舶能效设计指数满足EEDI第二阶段,采用了中压闭式母线和变频驱动推进器设计方案,减少发电机组运行时间,达到节能降耗目的,是一艘具有绿色、环保、节能等优势特点的穿梭油轮。

2、上周市场

油轮运价一增一降。原油运输指数BDTI从1252增至1306,成品油运输指数BCTI从633降至585。4月最新数据显示,从欧佩克和中东出发的油轮运量出现下降。从欧佩克出发的航行中油轮运量从3月的23.46百万桶/天降至22.78百万桶/天,从中东出发的航行中油轮运量维持3月的17.65百万桶/天不变。

1、行业要闻

三天连接12艘21亿美元订单。4月26日到4月28日,全球最大船企HD韩国造船海洋在3天内一口气连续承接了12艘气体运输船订单,合同总金额约2.7904万亿韩元(约合20.8亿美元),这也使得该公司今年以来的累计接单金额达到约97亿美元,已经超过了全年接单目标的60%。5月2日,HD现代集团(原现代重工集团)造船业务控股公司HD韩国造船海洋发布公告称,4月26日,该公司与亚洲地区船东签订了4艘4.5万立方米级LPG运输船的建造合同,合同金额3674亿韩元(约合2.74亿美元)。这4艘新船将在现代尾浦造船建造,计划在2026年3月之前陆续交付。4月28日,该公司又与大洋洲地区船东签订了2艘20万立方米级LNG船的建造合同,与欧洲地区船东签订了4艘17.4万立方米级LNG船的建造合同,与亚洲地区船东签订了2艘8.8万立方米级LPG船(VLGC)的建造合同,这8艘新船订单的签约总价为24230亿韩元(约合18.06亿美元)。

Flex LNG一季度净利1653万美元同比下跌70.4%。5航运界网消息,液化天然气运营商Flex LNG在5月16日发布2023年第一季度未经审计的财报。2023年第一季度,Flex LNG实现营业收入9247.7万美元,同比增长24.0%,环比减少5.6%;营业利润为5501.0万美元,同比增长43.4%,环比减少9.8%;息税折旧摊销前利润(EBITDA)为6762.5万美元,同比下降23.3%,环比下降20.2%;净利润为1653.1万美元,同比下降70.4%,环比下降60.1%。截至目前,Flex LNG运营13艘17.4万立方的超大型液化气船(VLGC)。Flex LNG已经锁定其船队2023年所有营运日收入和2024年95%营运日收入。其中1艘船舶通过浮动租金在现货市场营运,12艘船舶签署固定租金的长期期租合同。包括上述合同在内,其期租合同的总期限达到57年,如果包括租船人的选择权,则可达到84年。

2、上周市场

国内液化石油气价格下降。5月19日,液化石油气市场价格为4061元/吨,5月12日市场价为4168元/吨,上周价格下降2.57%。根据国家统计局最新公布的4月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年4月液化天然气产量微降至163.13万吨,增速由4.95%降至1.79%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。但随着WHO正式宣布新冠疫情不再构成PHEIC,此前诸多约束预计二季度开始缓解,5月FOMC加息落地后市场交易下半年停止紧缩,欧美政策差收窄下美元指数预计反弹,有望提振出口。总体预测表明,随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:短期集装箱运价尚未看到趋势性拐点,整体运价接近见底。欧洲需求有所复苏,但景气度依旧处于荣枯线下方,美国经济景气度反弹,但持续性有待验证,同时欧美降低对我国的进口需求,需求难有明显起色,二季度集装箱运价难有明显起色。

3、油轮:短期看,产油国减产带来阶段性货源紧张,运价将出现显著的淡季回调特征。长期看,油轮市场供需关系仍在缓慢修复,运价有望得到经济复苏后的需求带动,出现季节性高位。受亚洲炼厂产能扩容,中国经济复苏支撑石油进口,印度无惧制裁大规模吸纳俄罗斯原油,石油供应紧张局面刺激储油需求等多重因素影响,油轮市场整体前景依然看好。

4、LNG:欧洲计划为下一个冬季的能源供应做好准备,预计今年夏季其LNG需求将大幅增长,这将利好LNG运输市场。根据最新数据,LNG船队现有订单量占比达到50%,创下历史新高。当前LNG期租运价稳健,未来供应吃紧下运价或易涨难跌。

1、美国经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷