宏观压力持续,风险资产普跌—资产配置周报0528

摘要

5月EPMI进一步走弱:战略性新兴产业采购经理指数(EPMI),涉及节能环保、新一代信息技术、生物产业、高端装备制造、新能源、新材料、新能源汽车产业七大产业280家样本企业。5月EPMI数据进一步走弱,明显低于往年同期,仅仅好于2022年。在今年前2个月,EPMI出现了大幅反季节性的上行,反映了疫情缓和对经济的提振,前期积压的部分需求得以释放。但是从3月份开始,积压需求释放之后,EPMI就显示经济开始走弱。EPMI反映的是新兴行业的景气度,对制造业整体甚至是这个经济来说也有一定的代表性。EPMI的走弱,或预示着5月制造业PMI还将处于偏低的水平。

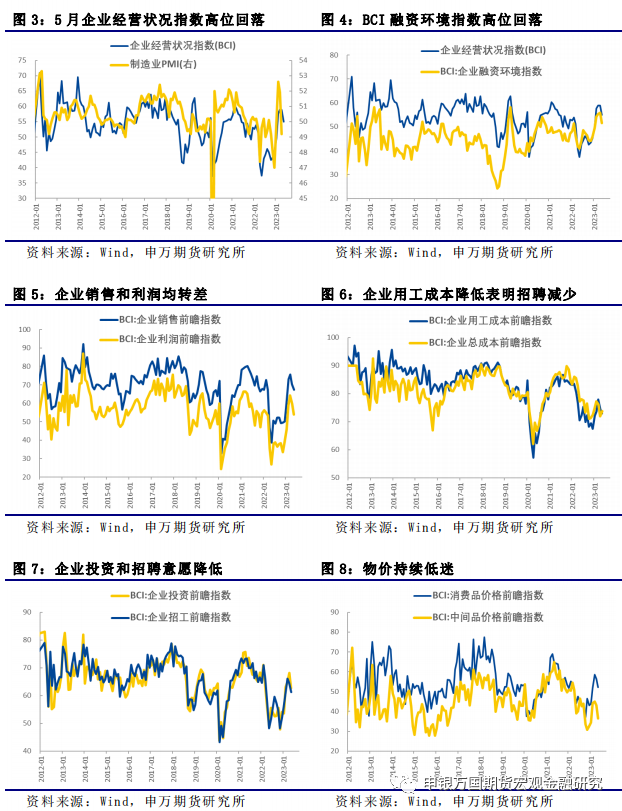

企业经营状况指数(BCI)开始回落:企业经营状况指数(BCI)反映了民营中小型企业经营的景气度,从趋势来看与制造业PMI高度一致。4月制造业PMI已经回落至荣枯线之下,但是BCI还处于高位。5月BCI指数从年内的高点回落,表明民营中小型企业面临经济下行的压力也开始出现。BCI的分项构成与PMI有所不同,包括融资环境、企业销售和利润、成本、投资和招工,以及物价前瞻指数。5月BCI的各个分项普遍回落,这也表明了中小型民营企业的景气度开始走弱。随着销售和利润的走弱,企业招聘和投资的意愿也有明显的降低,而物价的预期更是低迷。BCI的走弱反映了经济下行的压力是全方位的。

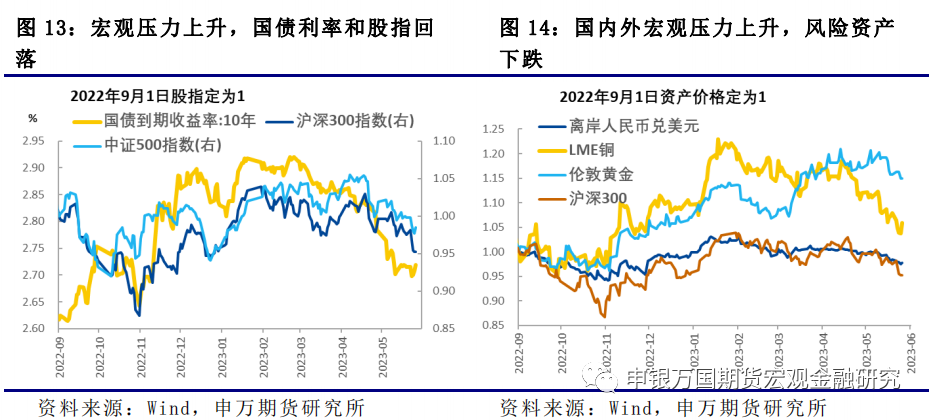

房企融资压力仍然较大,利空风险资产:房地产是一个受到融资影响非常大的行业,房企融资成本的上行,对房地产链条的运转影响很大。而房地产又处于国内经济大循环的核心环节,近期房地产融资成本的上行,对国内的风险资产比如股票和商品形成较大的利空,而对国债形成一定的利多。

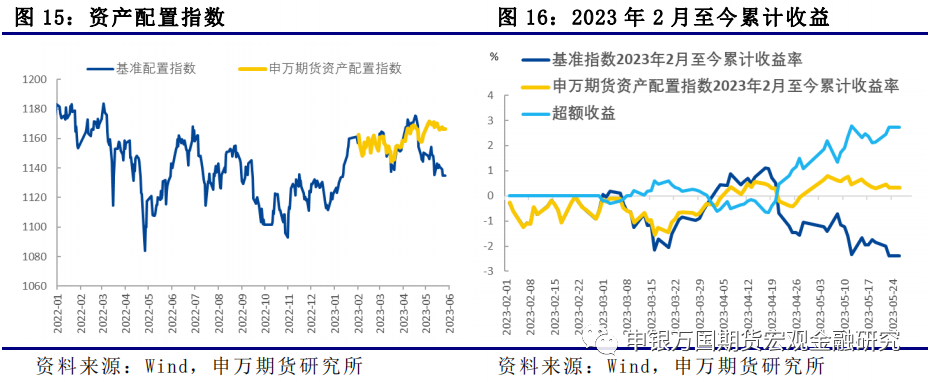

资产配置低配股票,高配债券:我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。3月份资产配置将股票权重下调至30%,商品权重下调至10%,债券权重上调至60%。从4月份开始,资产配置的调整如下:股票权重下调至20%,债券权重维持在60%,大宗商品只配置黄金,黄金占整体的配置比例为20%。从5月份开始,股票权重下调至10%,债券权重上调至70%,大宗商品只配置黄金,黄金占整体的配置比例为20%。

风险提示:地产融资政策超预期;美联储货币政策收紧超预期。

正文

01

5月经济景气度进一步走弱

战略性新兴产业采购经理指数(Emerging Industries PMI,简称EPMI),涉及节能环保、新一代信息技术、生物产业、高端装备制造、新能源、新材料、新能源汽车产业七大产业280家样本企业。EPMI分项指标能够确切呈现新兴生产力的发展状况,反映我国经济结构调整的发展进程。PMI指数经过季节性的调整,走势反映了经济景气度环比的变化,EPMI没有经过季节性的调整,因此在分析EPMI的走势的时候需要参考往年同期走势。5月EPMI数据进一步走弱,明显低于往年同期,仅仅好于2022年。EPMI有明显的季节性特征,表现为“金三银四”和“金九银十”。2022年受到疫情等多方面因素的影响,季节性特征明显减弱。在今年前2个月,EPMI出现了大幅反季节性的上行,反映了疫情缓和对经济的提振,前期积压的部分需求得以释放。但是从3月份开始,积压需求释放之后,EPMI就显示经济开始走弱。EPMI反映的是新兴行业的景气度,对制造业整体甚至是这个经济来说也有一定的代表性。5月EPMI的走弱,或预示着5月制造业PMI还将处于偏低的水平,经济下行压力逐步增加。

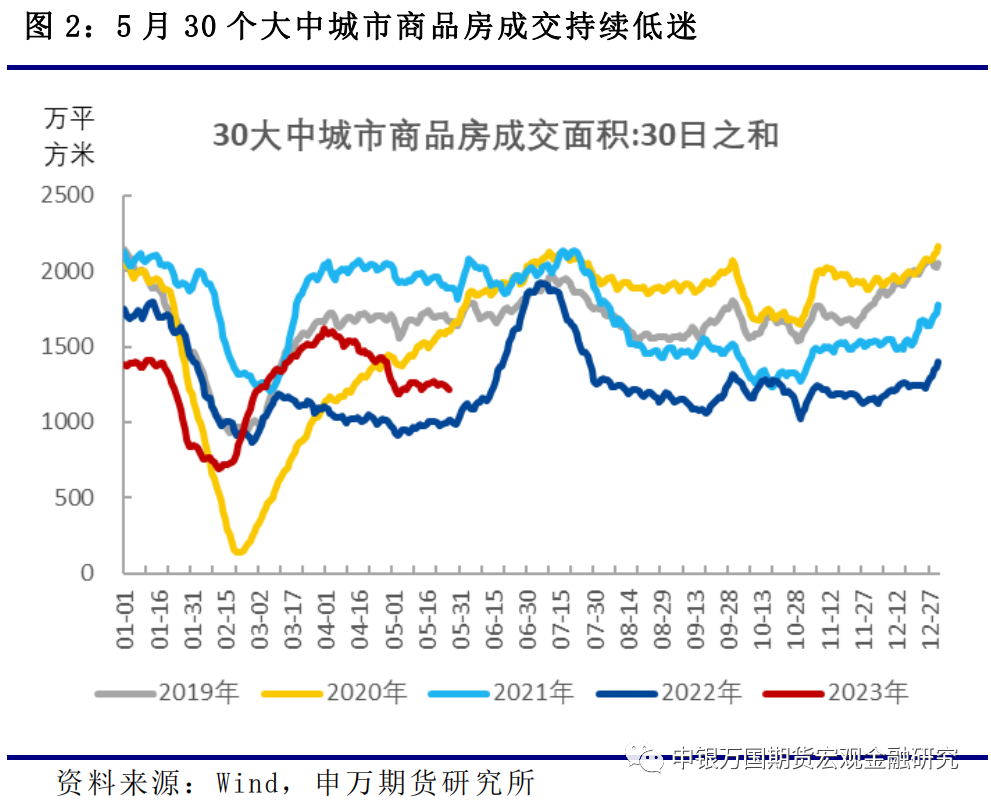

经济景气度的变化也体现在商品房销售。从30个大中城市商品房销售面积来看,2月和3月商品房销售面积一度有明显的回升接近2019年同期的水平。但是到了4月份之后又再度走弱,5月份继续保持在偏低的水平。房地产销售也从另一个侧面反映了疫情缓和带来的前期积压的需求在一季度已经有较为充分的释放,从二季度之后需求再度走弱。商品房销售压力增大,会进一步增加房企的融资难度,进而影响整个地产链条的运转和恢复。后续需要关注是否有更多促进商品房销售和房企融资的政策措施推出。

02

企业经营状况指数开始回落

企业经营状况指数(BCI)反映了民营中小型企业经营的景气度,从趋势来看与制造业PMI高度一致。4月制造业PMI已经回落至荣枯线之下,但是BCI还处于高位。5月BCI指数从年内的高点回落,表明民营中小型企业面临经济下行的压力也开始出现。BCI的分项构成与PMI有所不同,包括融资环境、企业销售和利润、成本、投资和招工,以及物价前瞻指数。5月BCI的各个分项普遍回落,这也表明了中小型民营企业的景气度开始走弱。其中特别值得关注的是融资环境指数,融资环境的改善或者变差对于企业经营的景气度影响较大。从BCI融资环境指数来看,今年一季度民营中小型企业的融资曾经有过明显的改善,达到了过去几年的高点。但是在二季度随着经济景气度整体的回落,民营中小型企业的融资环境也再度转差。BCI融资环境指数与BCI整体指数相比基本同步,可能存在阶段性的领先。此外随着销售和利润的走弱,企业招聘和投资的意愿也有明显的降低,而物价的预期更是低迷。BCI的走弱反映了经济下行的压力是全方位的。

03

房企融资压力较大,利空风险资产

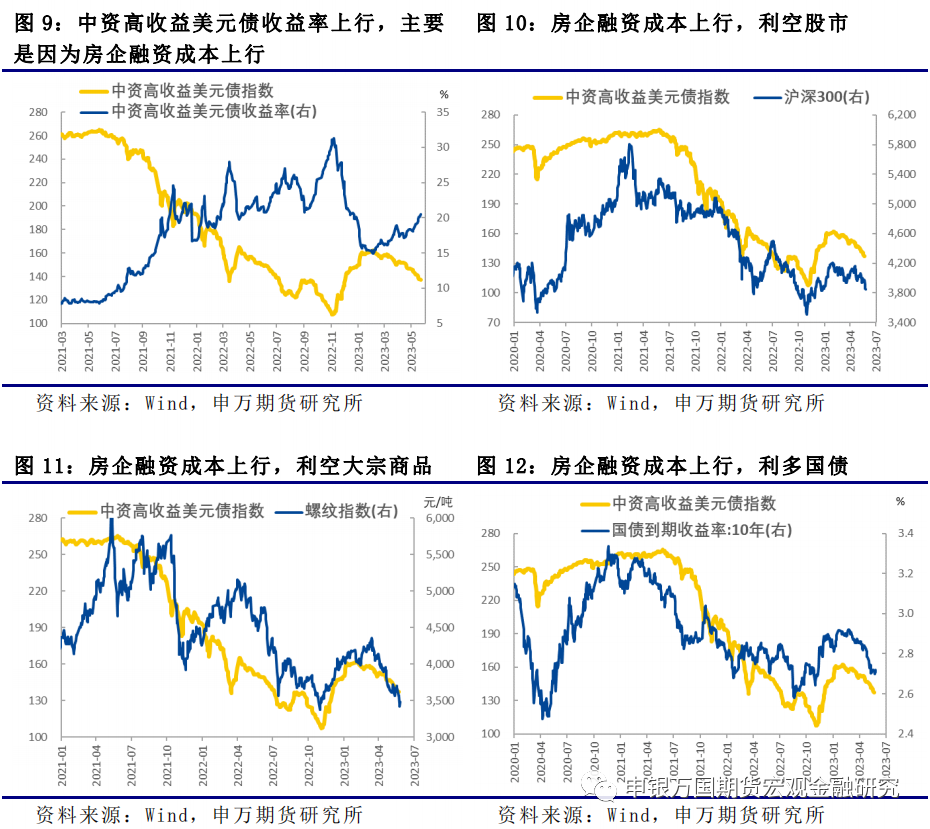

从4月份开始,房地产销售走弱,对房地产企业特别是民营房企的融资影响较大。从统计局的统计来看,房地产开发资金来源主要由4个部分组成,包括定金和预收款、按揭贷款、银行开发贷和房企自筹资金。今年一季度房地产销售阶段性好转,与销售有关的定金预收款以及按揭贷款有一定改善,但是银行开发贷与房企自筹资金仍然在走弱。4月份之后前期积压的购房需求基本释放,房地产销售开始走弱。在这种情况下房企融资难度进一步上升,特别是民营房企。从反映融资成本的高收益美元债走势来看,4月份特别是5月份之后房地产企业融资难度明显上升。对比高收益美元债价格指数与沪深300和螺纹钢价格,可以看到这3者在趋势上高度一致。

房地产是一个受到融资影响非常大的行业,房企融资成本的上行,对房地产链条的运转影响很大。而房地产又处于国内经济大循环的核心环节,因此房地产融资成本的上行,对国内的风险资产比如股票和商品形成较大的利空,而对国债形成一定的利多。

04

资产配置低配股票,增配债券,超配黄金

我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。3月份资产配置将股票权重下调至30%,商品权重下调至10%,债券权重上调至60%。从4月份开始,资产配置的调整如下:股票权重下调至20%,债券权重维持在60%,大宗商品只配置黄金,黄金占整体的配置比例为20%。从5月份开始,股票权重下调至10%,债券权重上调至70%,大宗商品只配置黄金,黄金占整体的配置比例为20%。

05

风险提示