利润边际好转,海外鹰派抬头-宏观周报20230528

摘要

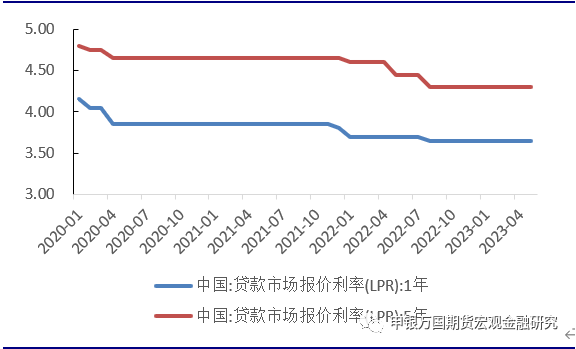

净息差收窄下LPR维持不变。中国人民银行授权全国银行间同业拆借中心公布,2023年5月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效,与上月相比均保持不变。5月LPR报价维持不变

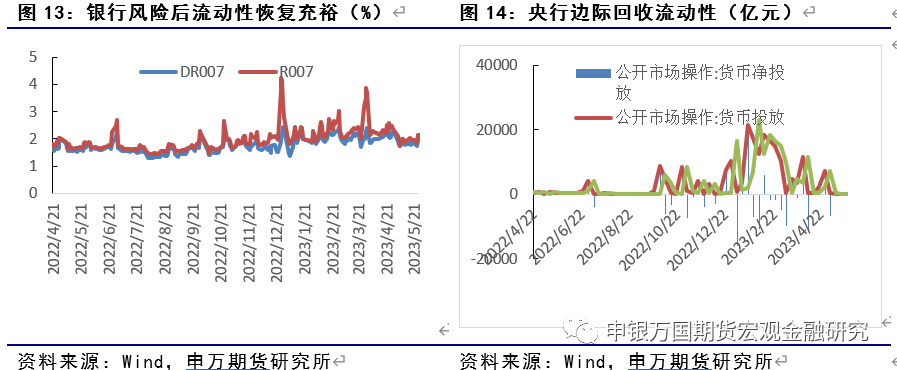

银行净息差降至历史新低。最新公布的监管数据显示,2023年一季度,商业银行净息差进一步收窄至1.74%的历史低位,较去年底继续大幅下行17bp;国有行、股份行、城商行、农商行净息差分别为1.69%、1.83%、1.63%和1.85%,较去年底分别大幅下行21bp、16bp、4bp、25bp。

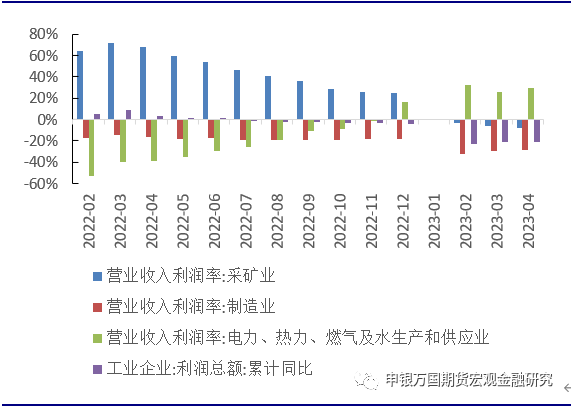

4月工业企业利润边际好转。国家统计局公布4月规模以上工业企业营收和利润增速,其中营业收入同比增长3.7%,增速较3月份加快3.1个百分点;利润同比下降18.2%,降幅较3月份收窄1.0个百分点,连续两个月收窄。

企业利润暗示货币仍需宽松支持。当前我国三重压力缓解,但是工业生产仍面临较大的下行压力,内外部存在较大的不确定性。后续为了稳增长,或需要更多的政策措施推出。

20届上海衍生品论坛顺利召开。5月25日,由上海期货交易所(以下简称“上期所”)主办的第20届上海衍生品市场论坛在上海期货大厦举行。本届论坛主题为“构建新发展格局 推动高质量发展 建设中国特色现代期货市场”。

持续扩大特定品种对外开放。中国证监会副主席方星海25日在第20届上海衍生品市场论坛上致辞时表示,将继续稳步扩大期货特定品种开放,拓宽QFII(合格的境外机构投资者)、RQFII(人民币合格境外机构投资者)投资范围。

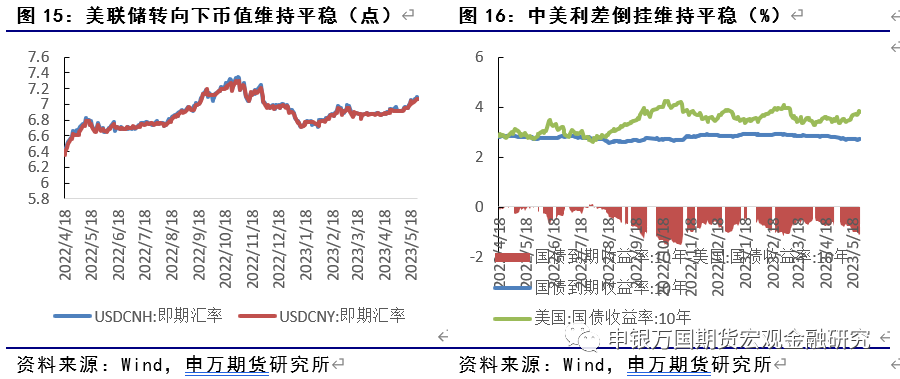

债务上限达成初步协议。美国财政部长耶伦日前致信国会称,除非国会同意提高31.4万亿美元的债务上限,否则政府到6月5日就会耗尽资金,引发潜在的灾难性债务违约。5月27日,美国白宫和共和党的谈判代表就提高美国债务上限、避免违约达成了一项初步协议。

通胀预期再度强化鹰派声音。受通胀数据偏强以及美联储官员讲话影响,市场对于6月的加息预期开始升温,同时降息预期受到打压,6月的加息概率预期上升至60%之上。

风险提示:俄乌冲突再度升级;欧元区加息引发衰退升级经济复苏不及预期;美国债务上限协议国会受阻。

正文

01

国内热点观察

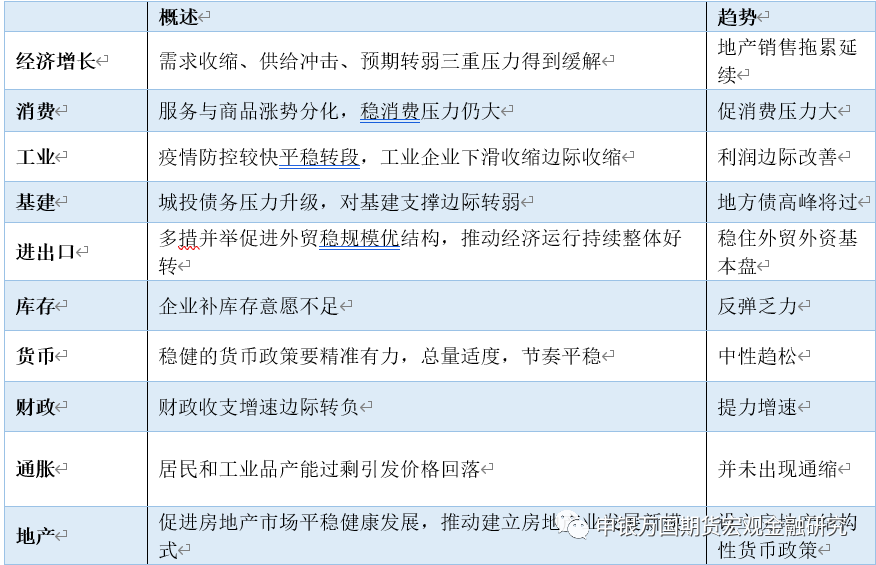

表1 国内宏观环境概览

净息差收窄下LPR维持不变。中国人民银行授权全国银行间同业拆借中心公布,2023年5月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效,与上月相比均保持不变。5月LPR报价维持不变,自去年8月实现非对称下调以来继续“按兵不动”,主要与MLF政策利率维持不变、贷款定价已偏离LPR较多、银行净息差大幅承压等因素有关,LPR报价没有相应下调的空间,后续整体贷款利率或以稳为主。

银行净息差降至历史新低。最新公布的监管数据显示,2023年一季度,商业银行净息差进一步收窄至1.74%的历史低位,较去年底继续大幅下行17bp;国有行、股份行、城商行、农商行净息差分别为1.69%、1.83%、1.63%和1.85%,较去年底分别大幅下行21bp、16bp、4bp、25bp。2023年一季度,商业银行净息差进一步收窄至1.74%的历史低位,较去年底继续大幅下行17bp;国有行、股份行、城商行、农商行净息差分别为1.69%、1.83%、1.63%和1.85%,较去年底分别大幅下行21bp、16bp、4bp、25bp。

资料来源:Wind,申万期货研究所

4月工业企业利润边际好转。国家统计局公布4月规模以上工业企业营收和利润增速,其中营业收入同比增长3.7%,增速较3月份加快3.1个百分点;利润同比下降18.2%,降幅较3月份收窄1.0个百分点,连续两个月收窄。从累计数据来看,在4月营收改善带动下,工业企业累计营收由降转增。1—4月份,规上工业企业营业收入同比增长0.5%,一季度为下降0.5%。1—4月份,工业企业实现利润同比下降20.6%比一季度累计利润增速降幅收窄0.8个百分点。

企业利润暗示货币仍需宽松支持。整体上,工业企业营收出现了改善的迹象,但是利润增速仍然处于偏低水平。工业品价格持续下跌对工业企业利润增长带来较大影响。当前我国三重压力缓解,但是工业生产仍面临较大的下行压力,内外部存在较大的不确定性。后续为了稳增长,或需要更多的政策措施推出。

资料来源:Wind,申万期货研究所

20届上海衍生品论坛顺利召开。5月25日,由上海期货交易所(以下简称“上期所”)主办的第20届上海衍生品市场论坛在上海期货大厦举行。本届论坛主题为“构建新发展格局 推动高质量发展 建设中国特色现代期货市场”。中国证监会党委委员、副主席方星海,上海市政府副秘书长王平,中国金融期货交易所党委书记、董事长何庆文,上期所党委书记、理事长田向阳先后致辞,上期所党委副书记、总经理王凤海主持论坛。

持续扩大特定品种对外开放。中国证监会副主席方星海25日在第20届上海衍生品市场论坛上致辞时表示,将继续稳步扩大期货特定品种开放,拓宽QFII(合格的境外机构投资者)、RQFII(人民币合格境外机构投资者)投资范围,吸引更多境外机构充分参与中国初级产品期货品种定价,提升中国期货价格的代表性和影响力,为产业企业提供更准确的价格信号。

金融期货提供低成本对冲工具。中国金融期货交易所党委书记、董事长何庆文致辞时表示,实践表明,金融期货可以为投资者提供精细化、低成本、高效率的风险管理工具,有助于进一步在交易、融资、投资等各环节健全资本市场功能,为助力资本市场稳定运行作出应有贡献。一是在交易层面有助于服务增强资本市场韧性,塑造稳健的改革发展环境。二是在发行层面有助于服务注册制等重大改革,提升直接融资质量效率。三是在投资层面有助于服务资金专业便利入市,满足居民理财需求。

中美商务部长APEC峰会会谈。5月25日,商务部部长王文涛在赴美国参加亚太经合组织贸易部长会议期间,在华盛顿会见美国商务部长雷蒙多。双方就中美经贸关系和共同关心的经贸问题进行了坦诚、专业、建设性的交流。中方就美对华经贸政策、半导体政策、出口管制、对外投资审查等表达重点关切。双方同意建立沟通渠道,就具体经贸关切和合作事项保持和加强交流。

02

国内高频数据观察

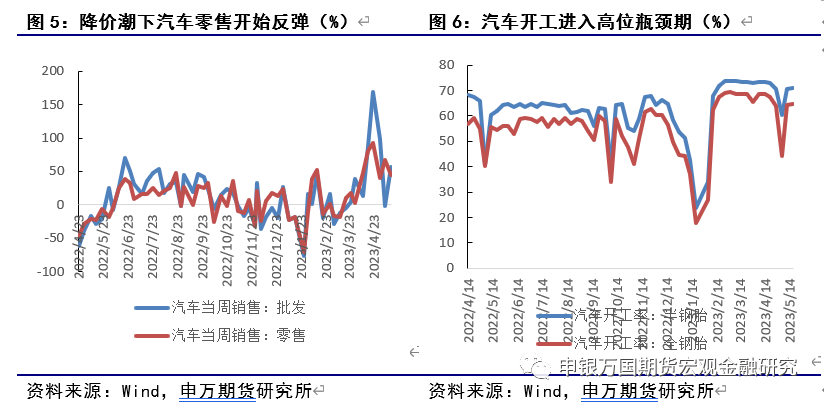

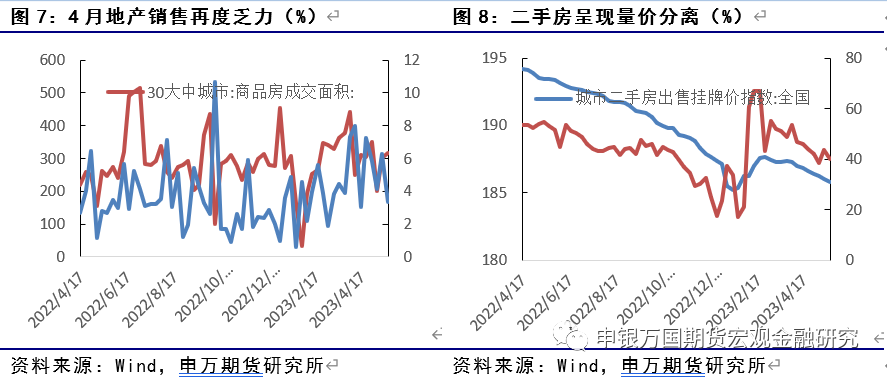

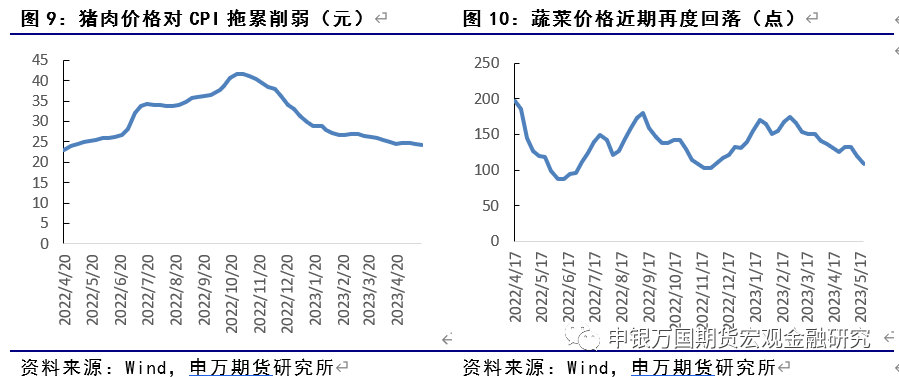

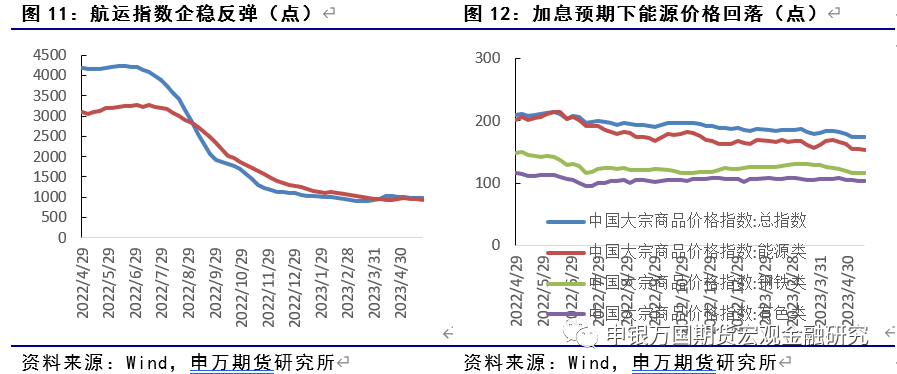

物价方面,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2023年5月中旬与5月上旬相比,8种产品价格上涨,41种下降,1种持平。大宗商品方面,上游:本周布伦特原油现货均价周环比上升0.90%,铁矿石、阴极铜期货结算价周环比分别下降3.48%和1.13%;中游:螺纹钢价格和水泥价格指数周环比分别下降1.88%和1.45%,秦皇岛动力煤平仓均价周环比下降3.56%;下游:房地产销售周环比下降10.4%。

03

海外热点观察

债务上限达成初步协议。知情人士称,美国白宫和共和党谈判代表就提高美国债务上限、避免可能给全球经济带来震动的违约达成了一项初步协议。美国总统拜登和美国众议院议长麦卡锡现在必须不顾两党强硬派议员的反对,引导经过长时间讨论达成的框架协议获得最终立法通过。

此前美国财政部长耶伦给出美国可能出现违约的“最后期限”为6月1日,那么意味着需要本周末就有初步的协议达成。不过耶伦周五表示美国政府或将在6月5日突破债务上限,即意味着谈判将进一步延续至下周。

本周,国际评级机构惠誉宣布,由于债务上限问题,将美国长期外币发行人违约评级列入负面观察名单,随后,DBRS晨星25日将美国列入主权信用评级恐遭下调的负面观察名单。尽管担忧情绪持续蔓延,但参照历次协议谈判,市场仍然认为最后一刻前协议能够最终达成。

资料来源:CME、申万期货研究所

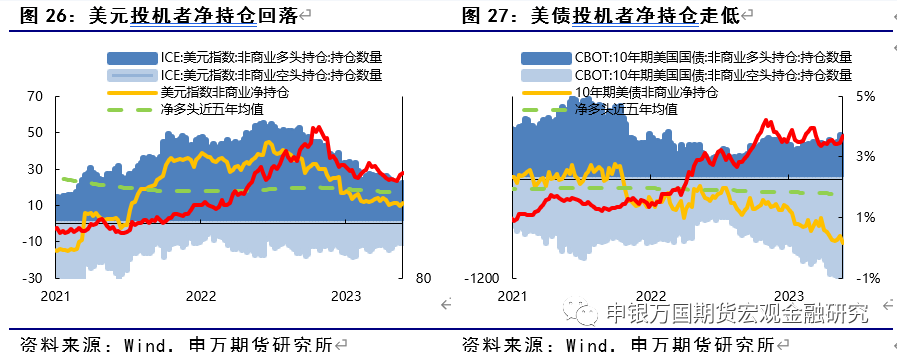

受通胀数据偏强以及美联储官员讲话影响,市场对于6月的加息预期开始升温,同时降息预期受到打压,6月的加息概率预期上升至60%之上。

资料来源:CME、申万期货研究所

随着加息预期的抬头,本周美元和美债利率也明显走强,并且也一定抑制了整体商品的表现。

04

海外高频数据热点观察

05

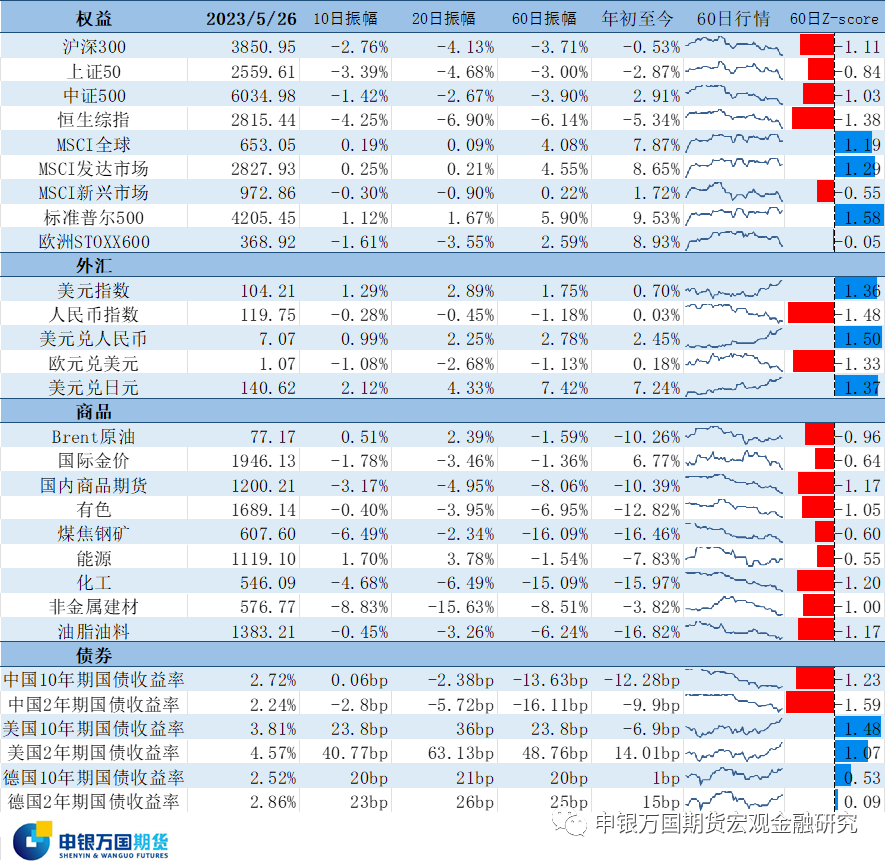

近期资产表现

资料来源:Wind,申万期货研究所

06

风险提示:

1.俄乌冲突再度升级;

2.欧元区加息引发衰退升级;

3.经济复苏不及预期;

4.美国债务上限协议国会受阻;