工业企业利润降幅仍大,股债重回跷跷板行情-金融衍生品周报20230528

摘要

1、市场综述:

本周国内处于数据平淡期,国内经济复苏斜率较为温和,工业生产仍面临较大的下行压力,海外经济仍存韧性,股指和国债期货重回跷跷板行情,美元兑人民币汇率连续第四周贬值。

2、品种分析:

股指:本周股指加速下跌,煤炭和房地产领跌,资金方面北向资金流出178.88亿元,杠杆资金流出31.46亿元。

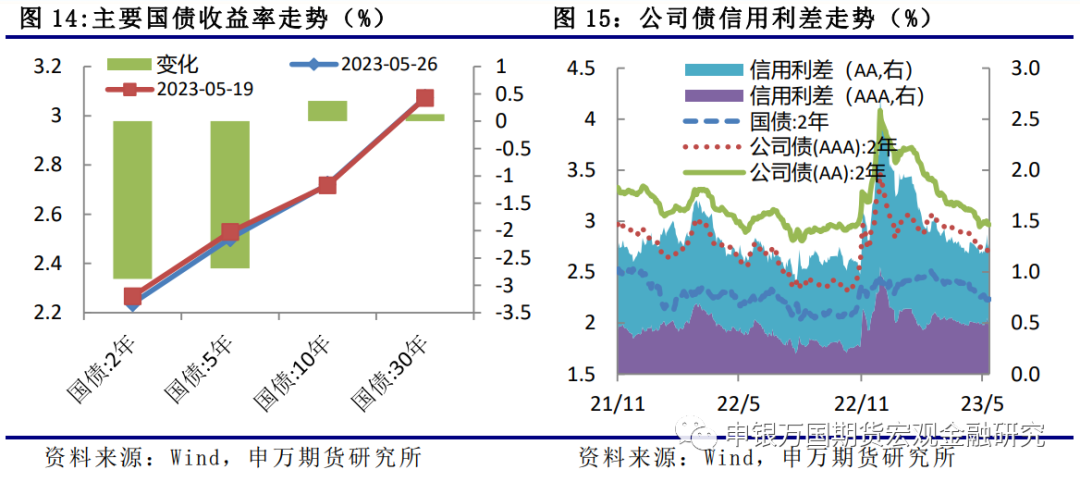

国债:本周国债期货价格涨跌不一,市场资金面继续宽松带动短端利率下行,但10年期国债收益率跌至2.7%位置后,部分多头止盈,长端利率小幅上行。在经济恢复不及预期下,低等级公司债信用利差有所扩大。

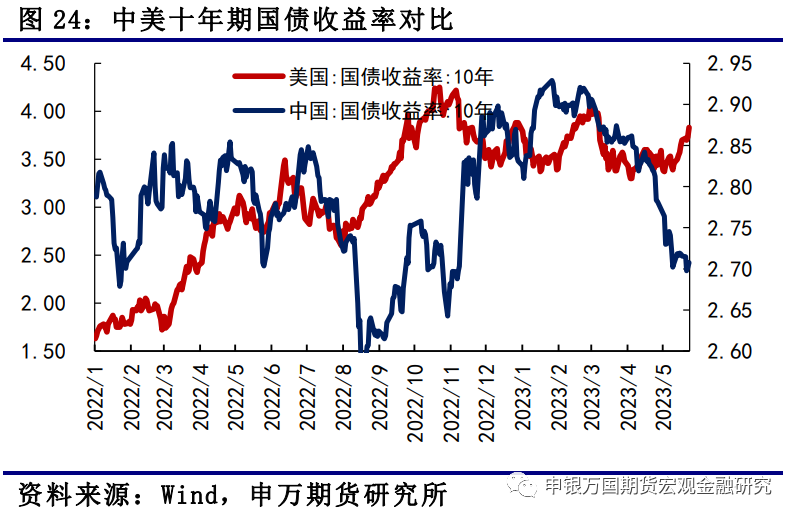

外汇:本周人民币汇率继续贬值至7.06,连续第四周贬值。十年期中债收益率在2.70%附近震荡,十年期美债收益率反弹至3.80%。

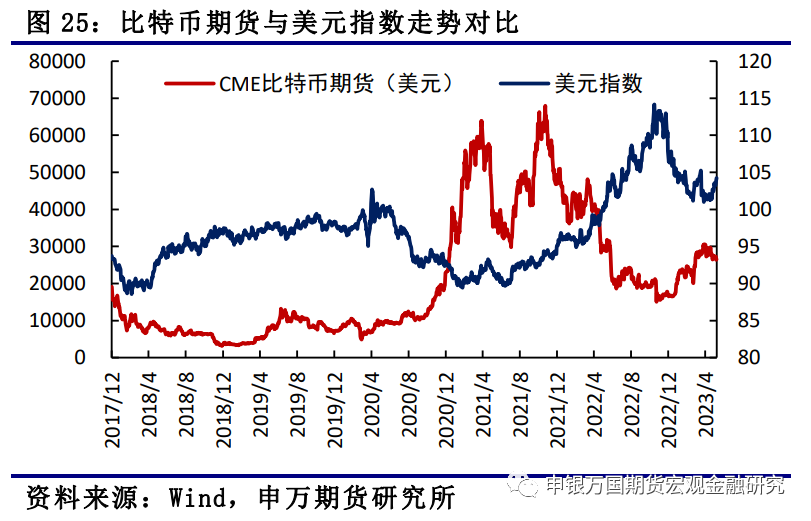

比特币:本周CME比特币期货由26865美元涨至26900美元,涨幅为0.06%,延续窄幅震荡。美元指数连续第三周走强,重回104上方,对比特币价格有一定压制。

3、总结展望与策略机会

股指:当前市场处于上有顶下有底的阶段,3200点之下的上证综指存在超跌可能。近期量能有所企稳,数字经济主题也有部分利好在推动行情,从当前点位看中长期建仓的性价比开始逐步显现,短期可轻仓试多。

国债:随着10年期国债收益率跌破1年期MLF利率和历史低位后,继续做多性价比降低,预计国债期货价格短期将维持高位震荡,关注做多期限利差策略。

汇率:海外又有官员传递加息信号,年内降息预期进一步降温,国内内需弹力不足,政策也尚未看到进一步的发力,经济预期转弱,人民币汇率贬值预期增强,但破“7”后的人民币汇率也不存在较大的贬值空间。

比特币:从目前来看,美元指数走强对比特币价格形成一定压制,中短期美联储加息预期的加强和在衰退边缘的全球需求对于比特币价格驱动较为有限,比特币在震荡后或将进一步回调。

4、风险提示

(1)国内经济恢复不及预期。

(2)地缘政治风险升级。

正文

01

市场综述

本周股债重回跷跷板行情,四大期指均不同程度收跌,除30年期国债期货之外,其他三大国债期货均收涨。

就本周面临的宏观情况而言,美国5月Markit制造业PMI初值为48.5,不及预期值50,创三个月新低,重回50荣枯线下方。非制造业PMI初值升至55.1,高于预期值52.5,创13个月新高。综合PMI初值54.5,创13个月新高,预期53。美联储会议纪要显示,美联储官员一致认为通胀过高且下降速度慢于预期,但对6月是否暂停加息存在意见分歧,强调行动取决于数据,且不太可能降息。精简版美国债务上限协议已初步成形,消息人士称美国总统拜登和众议院议长麦卡锡接近就美国债务上限达成协议,双方在可自由支配开支方面的分歧仅为700亿美元。国内方面,中国人民银行授权全国银行间同业拆借中心公布,5月22日贷款市场报价利率(LPR)为1年期LPR为3.65%,5年期以上LPR为4.3%。周六,国家统计局公布4月规模以上工业企业营收和利润增速,其中营业收入同比增长3.7%,增速较3月份加快3.1个百分点;利润同比下降18.2%,降幅较3月份收窄1.0个百分点,连续两个月收窄。

总体来看,本周国内处于数据平淡期,国内经济复苏斜率较为温和,工业生产仍面临较大的下行压力,海外经济仍存韧性,股指和国债期货重回跷跷板行情,美元兑人民币汇率连续第四周贬值。

02

板块表现

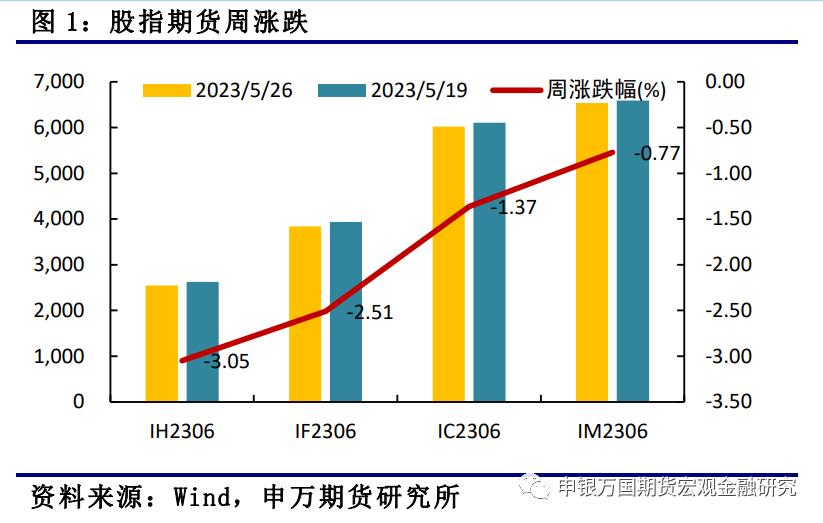

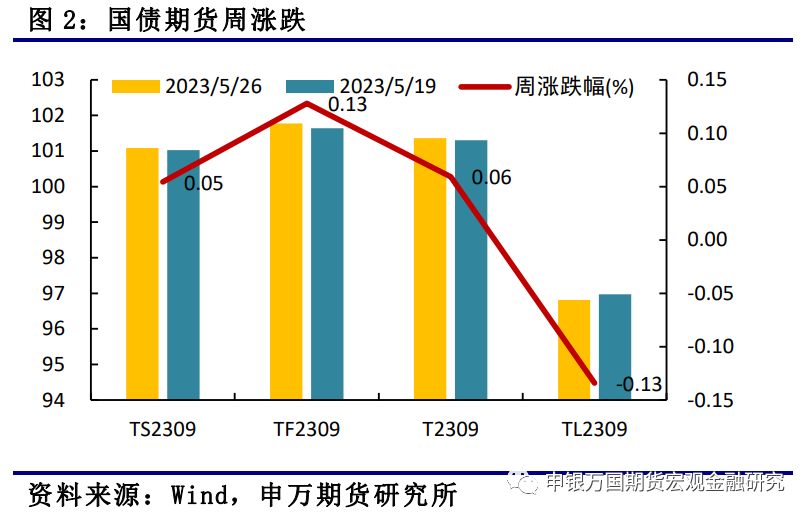

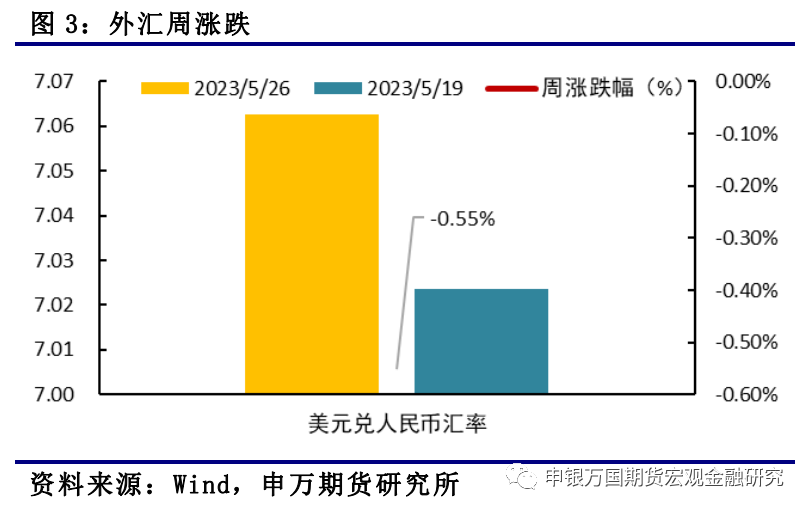

股指期货均收跌,IH2306收跌3.05%,IF2306收跌2.51%,IC2306收跌1.37%,IM2306收跌0.77%。国债期货多数收涨,TS2309收涨0.05%,TF2309收涨0.13%,T2309收涨0.06%,TL2309收跌0.13%。美元兑人民币汇率继续贬值0.55%。

03

品种分析

1、股指期货

(1)IF、IH

本周股指加速下跌,煤炭和房地产领跌,资金方面北向资金流出178.88亿元,杠杆资金流出31.46亿元。人民币汇率破7,降低资金流入A股积极性。5月以来人民币兑美元持续走弱,从5月初的6.9284贬值到目前的7.069。北向资金5月以来小幅净流出,截至5月24日,本月陆股通资金流出8.64亿元人民币;5月份融资余额增加,截至5月24日,融资余额达到15201.65亿元,较上月底增加62.48亿元。

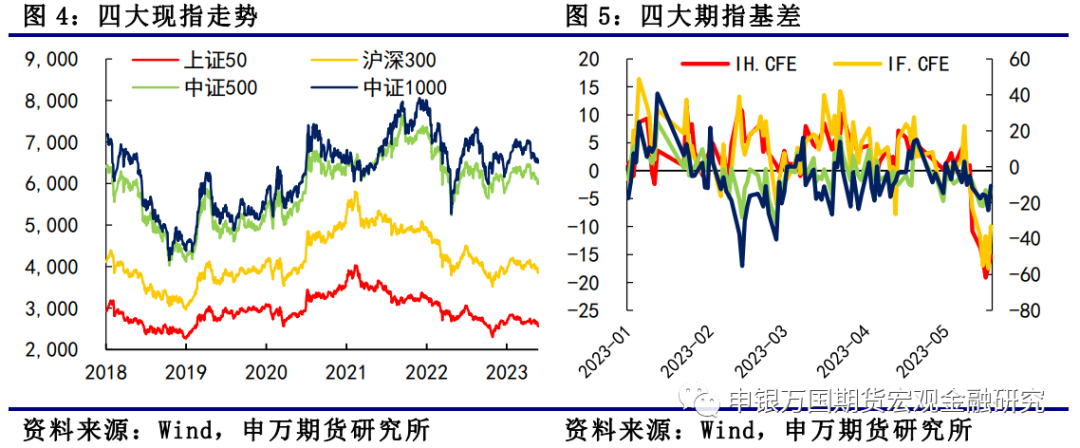

IF和IH股指期货年化贴水率扩大。5月22号以来,6月合约成为主力合约,一方面由于6月份上市公司分红金额较大,另一方面随着行情明显走弱,IH当月合约年化贴水率明显扩大至6%以上,下月合约年化贴水率明显扩大至10%以上,IF当月合约年化贴水率明显扩大至3%以上,下月合约年化贴水率明显扩大至5%以上。

(2)IM、IC

本周IC2306和IM2306加速回调,连续多个交易日收阴,IC2306收跌1.77%,IM2306收跌0.37%。小盘成长风格表现较为抗跌,申万一级行业中公用事业、电子、机械设备板块涨幅居前,煤炭、非银金融、石油石化跌幅居前,IM/IH比值反弹。

近期A股市场量能跌至7000-8000亿元,周三、周四连续两日回升,重回8000亿元上方,周五缩量反弹,守住8000亿元关口。从2020年至今量能和上证综指的走势来看,量能在7000-8000亿元期间未有进一步跌至7000亿元以下且随后回温的历史统计来看,上证综指均未有进一步的深跌,多以反弹走势为主。

4月经济数据进一步验证了政治局会议中对经济的定调“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。社零同比增长18.4%,不及预期值21%,工业增加值同比增长5.6%,不及预期值10.9%,固定资产投资累计同比增长4.7%,也不及市场预期值5.5%,工业生产和固定资产投资同时环比负增长,消费环比连续第二个月下滑。从数据来看,消费、工业生产以及投资的需求动力均有所下降,经济复苏斜率偏为平缓,而根据4月政治局会议以及央行一季度货币政策执行报告,短期还看不到政策的大幅发力,盈利端对股指缺乏强势上涨的驱动。但另一方面,目前国内经济复苏的方向没有改变,大的基本面上没有系统性的深跌风险。因此,从整体宏观层面来看,当下股指处于上有顶下有底的宽幅震荡格局之下。

2、国债期货

本周国债期货价格涨跌不一。TL2309合约下跌0.16%至96.81元,T2309合约上涨0.05%至101.36元,TF2309合约上涨0.13%至101.77元,TS2309合约上涨0.05%至101.08元,对应的30年期、10年期国债收益率分别上行0.13bp和0.37bp;5年期、2年期国债收益率分别下行2.69bp、2.88bp,短端下行长端上行,长短端利差扩大。主要是市场资金面继续宽松带动短端利率下行,但10年期国债收益率跌至2.7%位置后,部分多头止盈,长端利率小幅上行。信用利差涨跌不一,2年期AAA高等级公司债信用利差收窄2.45bp,2年期AA低等级公司债信用利差扩大1.35bp,经济恢复不及预期下,公司债信用利差有所扩大。

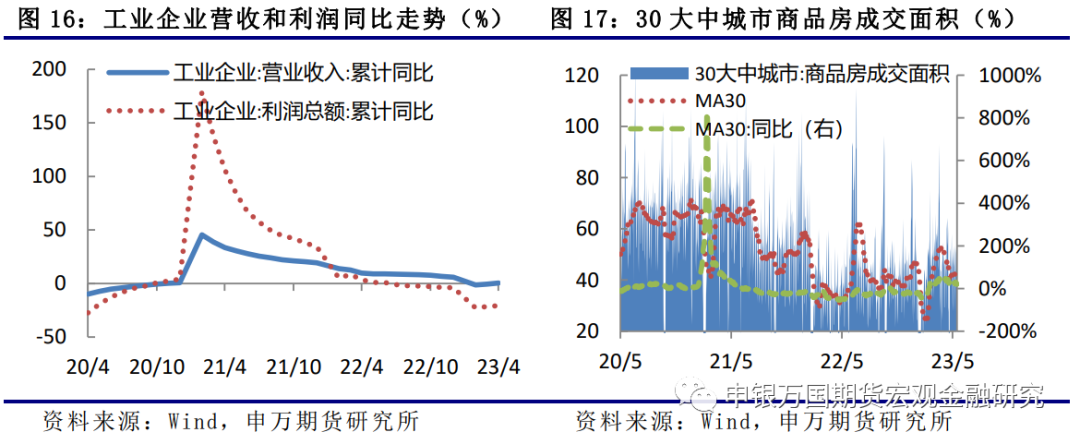

工业企业盈利降幅仍较大,持续恢复面临较多困难。1-4月份,规模以上工业企业实现营业收入41.07万亿元,同比增长0.5%,实现利润总额20328.8亿元,同比下降20.6%。从数据上看,工业生产继续恢复,企业营收增长加快,利润降幅继续收窄,但国际环境严峻复杂,需求不足制约明显,工业企业盈利降幅仍较大,持续恢复面临较多困难,仍需要继续恢复和扩大需求,提振经营主体信心。

本周30大中城市商品房成交面积均值为42.01万平方米,环比上周下滑45.22万平方米下滑3.21万平方米,30日均值同比增幅跌破20%,房地产市场恢复不及预期,整体仍处于调整期,市场需求依然偏弱,宽信用政策仍需加码。

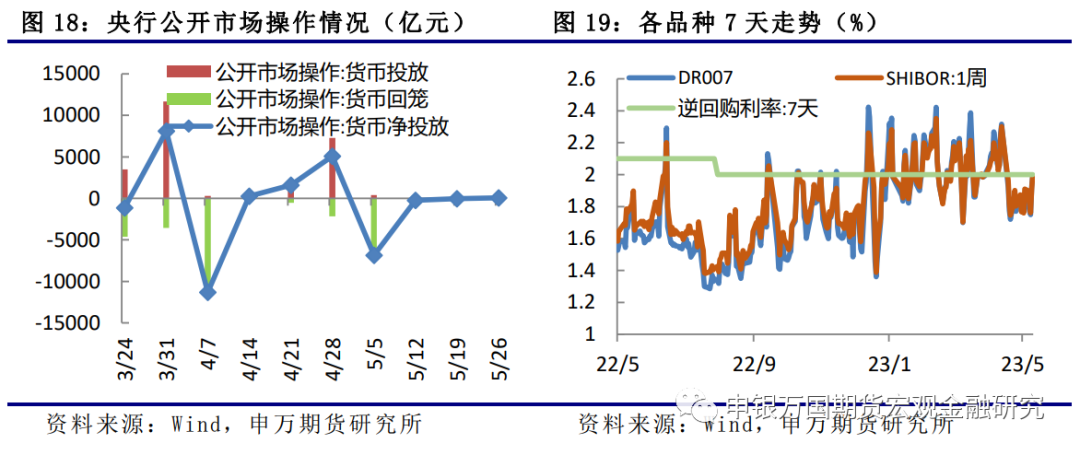

本周央行公开市场以小额操作为主,合计净投放50亿元,变化不大。DR007和SHIBOR:1周利率均值小幅上行,但仍保持在低位。此前央行MLF操作利率保持不变。央行在第一季度中国货币政策执行报告中认为经济延续复苏态势有多个有利条件,但也存在内生动力不强,需求仍然不足的问题。央行将继续实施好稳健的货币政策,合理把握宏观利率水平。预计央行货币政策总量上将保持稳定,但是在经济内生动力不强,需求仍然不足的背景下,会加大结构性政策的支持力度,稳定信贷总量增长,为促进经济实现质的有效提升和量的合理增长营造有利条件。

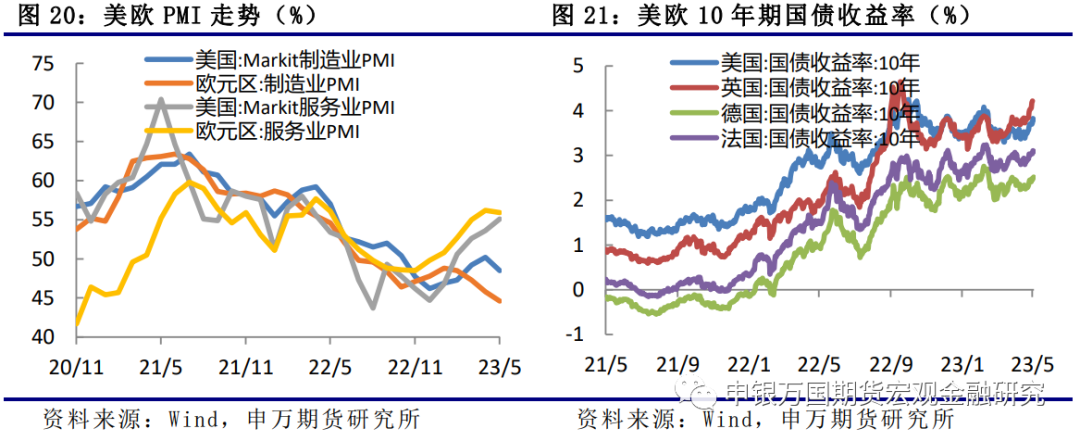

海外,美国5月Markit制造业PMI初值为48.5%,低于市场预期,再次跌至荣枯线下方,但服务业PMI初值为55.1%,高于市场预期,在服务业的强劲需求下,劳动力市场仍保持火热,通胀或难降温。

美联储会议纪要显示,美联储官员一致认为通胀过高且下降速度慢于预期,但对6月是否暂停加息存在意见分歧,强调行动取决于数据,且不太可能降息。同时必须及时提高债务上限,否则可能会对金融体系造成严重破坏,并导致金融环境收紧,从而削弱经济增长。最新消息显示美国两党谈判代表达成初步协议,以提高美国债务上限,避免违约给全球经济带来震动。受美国服务业市场需求强劲,美联储紧缩预期增强和美国债务上限扰动下,美债收益率显著回升。

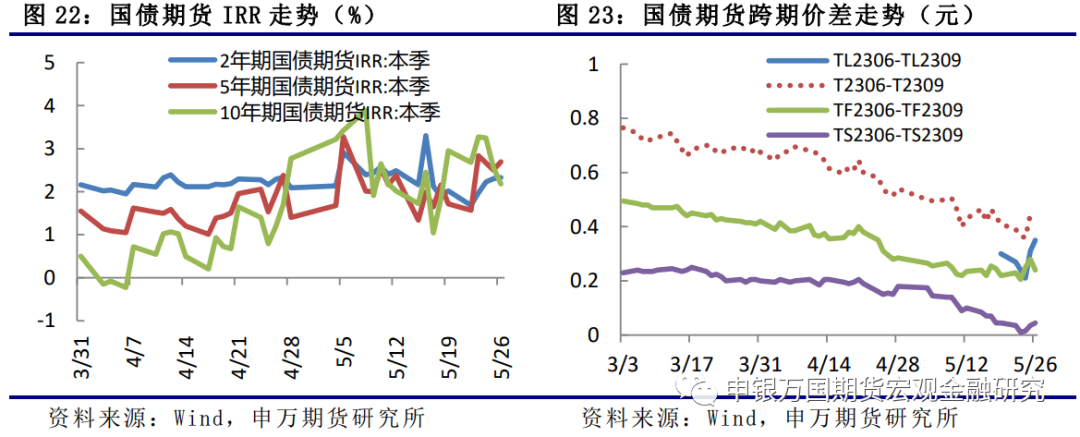

从基差上看,期债价格显著上涨后,套利投资者入场,IRR已经回落至3%下方,市场做多情绪降温。从跨期价差上看,各国债期货的合约的跨期价差收窄后有所扩大,2306合约已经逐步移仓至2309合约。随着十年期国债收益率降至2.7%的低位后,长短期利差在降至历史低位后有所扩大,建议关注做多期限利差策略。

3、外汇现货

本周人民币汇率继续贬值至7.06,连续第四周贬值。十年期中债收益率在2.70%附近震荡,十年期美债收益率反弹至3.80%。

海外方面,美国5月Markit制造业PMI初值为48.5,不及预期值50,创三个月新低,重回50荣枯线下方。非制造业PMI初值升至55.1,高于预期值52.5,创13个月新高。综合PMI初值54.5,创13个月新高,预期53。美联储会议纪要显示,美联储官员一致认为通胀过高且下降速度慢于预期,但对6月是否暂停加息存在意见分歧,强调行动取决于数据,且不太可能降息。精简版美国债务上限协议已初步成形,消息人士称美国总统拜登和众议院议长麦卡锡接近就美国债务上限达成协议,双方在可自由支配开支方面的分歧仅为700亿美元。

国内方面,中国人民银行授权全国银行间同业拆借中心公布,5月22日贷款市场报价利率(LPR)为1年期LPR为3.65%,5年期以上LPR为4.3%。周六,国家统计局公布4月规模以上工业企业营收和利润增速,其中营业收入同比增长3.7%,增速较3月份加快3.1个百分点;利润同比下降18.2%,降幅较3月份收窄1.0个百分点,连续两个月收窄。

4、比特币

本周CME比特币期货由26865美元涨至26900美元,涨幅为0.06%,延续窄幅震荡。美元指数连续第三周走强,重回104上方,延续5月以来的阶段性反弹走势,对比特币价格有一定压制。

资讯方面,5月26日,挪威银行(挪威央行)在一份报告中表示,有关部门应考虑制定规范加密资产市场的国家战略。全球范围内正在制定和制定加密资产市场的法规,但不确定需要多长时间。美国CFTC主席RostinBehnam在接受采访时表示CFTC与GaryGensler领导的SEC在加密货币监管方法上存在明显的差异。Behnam表示,感到有责任在商品金融资产市场上保护美国投资者,而这些加密代币中有许多是商品。BTC和ETH是商品,BTC和ETH期货在交易所上市是”市场驱动的”,并以法律分析为理由。Behnam指出,缺乏中央协调人或共同的企业是使加密货币和其他商品不是证券的原因。

04

总结展望与策略机会

1、股指期货

IH、IF:经济数据显示房地产未明显企稳,市场整体需求不足,人民币兑美元汇率破7,受此影响股指持续震荡后向下调整。从当前点位看中长期建仓的性价比开始逐步显现,操作上建议轻仓择机左侧逢低做多,预计IH2306合约波动2500-2750,IF2306合约波动区间3800-4150。

IC、IM:自4月的经济数据逐渐验证弱现实以来,市场反弹动力不足,但整体复苏方向未改,市场处于上有顶下有底的阶段,3200点之下的上证综指存在超跌可能。短期量能有所企稳,数字经济主题近期也有部分利好在推动行情,短期可轻仓试多,IC2306预计波动区间6000-6470,IM2306预计波动区间6500-7040。

2、国债期货

2016年以来,10年期国债收益率一般是围绕1年期MLF利率波动,最新5月份MLF利率保持不变,短期来看,6月份MLF利率下调的概率也较低,因此也就意味着10年期国债收益率在跌至2.7%的低位后,往下空间相对有限。从2008年至今的10年期国债收益率走势来看,2.7%低于10%的分位数,处于历史较低位置。尽管当前市场做多情绪仍高,但部分多头已经止盈,市场出现一定分歧。随着10年期国债收益率跌破1年期MLF利率和历史低位后,继续做多性价比降低,预计国债期货价格短期将维持高位震荡,关注做多期限利差策略,后续破局需要经济基本面和央行政策上的进一步指引。

3、人民币汇率

从目近期人民币贬值较为明显。海外又有官员传递加息信号,年内降息预期进一步降温,而近期就业和PMI显示需求依旧存有较大韧性,经济存有软着陆可能。国内多个经济数据显示经济复苏力度偏为温和,内需弹力不足,政策也尚未看到进一步的发力,经济预期转弱,人民币汇率贬值预期增强,但破“7”后的人民币汇率也不存在较大的贬值空间。

4、比特币

自5月以来,比特币价格已在窄幅区间内盘整,在窄幅震荡之后或迎来方向的选择。从目前来看,美元指数走强对比特币价格形成一定压制,中短期美联储加息预期的加强和在衰退边缘的全球需求对于比特币价格驱动较为有限,比特币在震荡后或将进一步回调。

05

风险提示

1、国内经济恢复不及预期。

2、地缘政治风险升级。