1、市场概述:

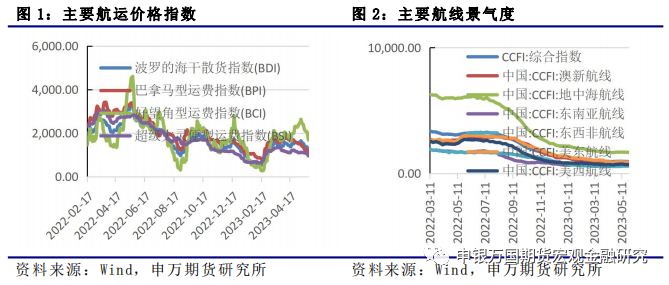

干散货航运:干散货市场小幅走弱。截至5月19日,BDI指数收于1384点,环比下行11.22%。分船型指数跌幅有所不同,其中,BCI指数环比下跌14.3%,BPI指数降幅为12.8%,小型船指数跌幅相对较小。即期供需相对改善,但由于缺少利多刺激,加上国内经济预期影响,悲观情绪限制了BDI指数的向上空间。预期6月运输旺季来临之前,市场仍将维持震荡走势。

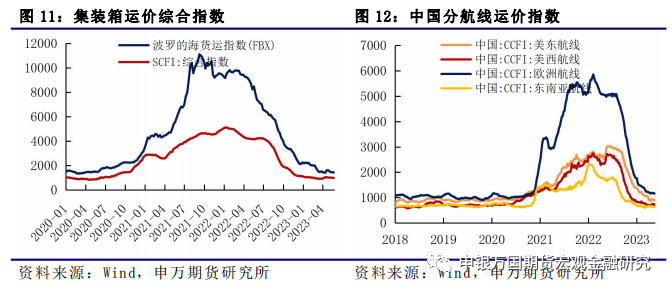

集装箱航运:上周波罗的海货运指数从1446.28降至1407.35,总体依旧在延续2021年9月以来的下行趋势。SCFI运价综合指数从972.45增至983.46,结束四连降,整体集装箱航运的运价基本回落至2019年疫情前的水平。

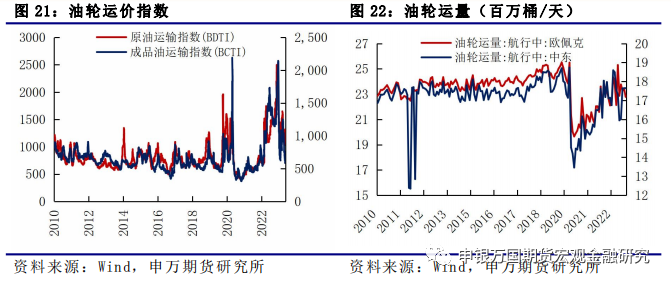

油轮:油轮运价一增一降,原油运输指数BDTI从1306降至1156,成品油运输指数BCTI从585增至670。

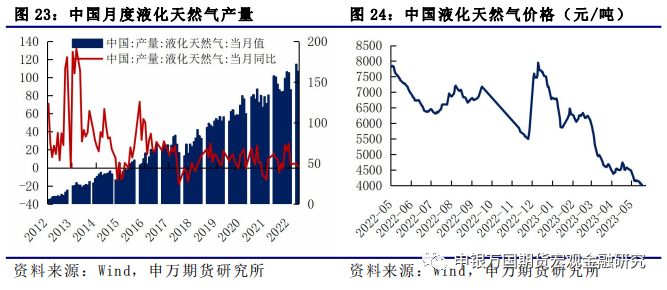

LNG:国内液化石油气价格下降。5月26日,液化石油气市场价格为3985元/吨,5月19日市场价为4061元/吨,上周价格下降1.87%。

2、总结展望:

干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。但随着WHO正式宣布新冠疫情不再构成PHEIC,此前诸多约束预计二季度开始缓解,5月FOMC加息落地后市场交易下半年停止紧缩,欧美政策差收窄下美元指数预计反弹,有望提振出口。总体预测表明,随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。

集装箱航运:短期集装箱运价尚未看到趋势性拐点,整体运价接近见底。欧洲需求有所复苏,但景气度依旧处于荣枯线下方,美国经济景气度反弹,但持续性有待验证,同时欧美降低对我国的进口需求,需求难有明显起色,二季度集装箱运价难有明显起色。

油轮:短期看,产油国减产带来阶段性货源紧张,运价将出现显著的淡季回调特征。长期看,油轮市场供需关系仍在缓慢修复,运价有望得到经济复苏后的需求带动,出现季节性高位。受亚洲炼厂产能扩容,中国经济复苏支撑石油进口,印度无惧制裁大规模吸纳俄罗斯原油,石油供应紧张局面刺激储油需求等多重因素影响,油轮市场整体前景依然看好。

LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、干散货航运

干散货市场小幅走弱。截至5月19日,BDI指数收于1384点,环比下行11.22%。分船型指数跌幅有所不同,其中,BCI指数环比下跌14.3%,BPI指数降幅为12.8%,小型船指数跌幅相对较小。即期供需相对改善,但由于缺少利多刺激,加上国内经济预期影响,悲观情绪限制了BDI指数的向上空间。预期6月运输旺季来临之前,市场仍将维持震荡走势。

2、集装箱航运

上周波罗的海货运指数从1446.28降至1407.35,总体依旧在延续2021年9月以来的下行趋势。SCFI运价综合指数从972.45增至983.46,结束四连降,整体集装箱航运的运价基本回落至2019年疫情前的水平。

3、油轮

油轮运价一增一降。原油运输指数BDTI从1306降至1156,成品油运输指数BCTI从585增至670。4月最新数据显示,从欧佩克和中东出发的油轮运量出现下降。从欧佩克出发的航行中油轮运量从3月的23.46百万桶/天降至22.78百万桶/天,从中东出发的航行中油轮运量维持3月的17.65百万桶/天不变。

4、LNG

国内液化石油气价格下降。5月26日,液化石油气市场价格为3985元/吨,5月19日市场价为4061元/吨,上周价格下降1.87%。根据国家统计局最新公布的4月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年4月液化天然气产量微降至163.13万吨,增速由4.95%降至1.79%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

美豆进口缩量明显。今年前四个月,我国从美国进口大豆的金额(按美元计,下同)分别是从巴西进口的291%、151%、294%和36%。其中,4月,中国进口巴西大豆33.63亿美元,而从美国的进口额仅为12.14亿美元。

新增航线扩容亚太市场。HMM新增航线ICN,可直达胡志明/林查班/马尼拉。该航线预计于5月21日首航上海,船舶为“PELICAN”,航次0017W。预计5月29日首航大连,船舶为另一艘船“INCEDA”,航次0029W。新航线服务将挂靠:大连-青岛-釜山-上海-胡志明卡莱港-林查班 -胡志明卡莱港-仁川-釜山-青岛-上海-高雄-马尼拉北-釜山-大连。

我国航运准点率世界领先。海航运交易所发布4月份主干航线班轮公司准班率指数。中远海控旗下中远海运集运、东方海外收发货服务准班率分别达到77%、71%,在主要班轮公司中分别位列第一、第二位,连续数月保持行业领先水平。

2、贸易及港口需求

USDA周度出口检验数据好于市场预期;上周美豆新作播种率66%,出苗率36%,保持良好态势。巴西5月迄今为止大豆日均出口量远好于去年5月。国内油厂豆粕库存微升。

3、国际船运租金变化

随着全球贸易的不断扩大和发展,物流运输行业的需求也随之增加,特别是大型海运船舶的需求。Capesize货轮是目前最大的干散货船,其挂钩的租金是大宗商品市场的晴雨表。5月5日,一家瑞士公司租到了一艘Capesize货轮,以创下单日租金超过4万美元的记录,这一租金创新高,也反映了当前海运市场的紧张形势。

Capesize货轮的租金上涨,或是海运市场进入新的周期的迹象。海运市场中不同类型的船舶代表着市场需求的不同状态,Capesize货轮的需求代表着全球经济景气状况的走向。在当前的全球疫情和经济不景气的情况下,Capesize货轮的租金上涨,预示着市场需求在升高,全球经济正在逐渐恢复。目前,各大贸易公司需要密切关注市场的波动性和需求供应的变化,为未来作出正确的市场决策。

马来西亚港口计划出售股份。5月22日,据两位知情人士称,马来西亚大亨Syed Mokhtar Al-Bukhary正在计划将一名投资者引入马来西亚最大的港口运营商MMC Port Holdings,这笔交易可能使整个港口运营商估值超过120亿林吉特(27亿美元)。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

FFA合约共有两种类型:定期租船合约相当于租用整只船;航次租船合约则以两个港口之间的单一航程为基础。FFA合约则在合约到期时根据波罗的海交易所的参考价格进行现金结算。波罗的海交易所是全球海运市场的主要数据来源。

波动性受基础货物供需和船舶供应所影响,远期运费协议(FFA)是市场参与者用来管理波动性的风险管理工具。面临价格下跌风险的船东,可出售FFA以锁定收入;面临价格上涨风险的船舶承租人或大宗商品贸易商,可买入FFA以锁定运费;船舶运营商则使用FFA来管理时间和运价风险;而金融业者则利用FFA获取中短期利润。

5、铁矿及煤炭航运市场分析

铁矿需求方面,6月临近,矿商发运需求仍然旺盛,市场询盘较多,加上近期部分船舶陆续检修,海岬型船供需存在改善。但由于国内经济数据拖累,市场情绪再度走日,现货指数小幅调整,而远端运价大幅回落,远期贴水继续扩大。供应方面,以目前的需求和库存水平,负反馈的脚步难言终结,前期碳元素的大幅下跌后,价格表现相对坚挺的铁矿也开始出现松动,叠加唐山地区再度传出平控政策细节,矿价近日表现较为疲弱。煤炭需求方面,由于国内煤炭高位加上水电充足预期的影响,国内煤炭进口需求有所下滑,印尼煤炭发运规模持续回落,基本回落至去年同期水平。供给方面,焦煤上游库存处于高位,零关税背景下进口量维持充足,产量较同期水平偏高,焦煤利润丰厚、估值仍存下调空间。焦炭第九轮提降开启,在钢厂利润低位而焦企盈利仍存的环境下,焦炭提降周期难言结束。

1、行业要闻

达飞集团一季度业绩稳健。航运界网消息,达飞集团5月27日发布2023年第一季度未经审计的财报。2023年一季度,达飞集团实现总营业收入127.2亿美元,同比减少30.2%,环比减少24.7%;息税折旧摊销前利润(EBITDA)达到34.4亿美元,同比下降61.3%,环比下降39.6%;EBITDA利润率同比下降21.7个百分点至27.0%;集团净利润由去年同期的72亿美元减少至20.1亿美元,同比下降72.1%。达飞集团首席执行官鲁道夫·萨德就一季度业绩评论道,“在经历了两年的特殊时期后,由于全球增长放缓、通货膨胀和全球许多地方持续去库存,我们的行业已进入正常化阶段。尽管市况有所恶化,但达飞第一季度的业绩非常稳健。这得益于我们的投资——过去两年承诺投资超过300亿美元——使我们能够不断扩大和强化我们为客户提供的运输和物流解决方案的能力。”

知名独立集装箱船东发布2023年第一季度财报。航运界网消息,独立集装箱船东MPC Container Ships ASA (以下简称“MPCC”或该公司)5月23日发布2023年第一季度未经审计的财报。2023年一季度,MPCC实现营业收入1.8亿美元,同比增长26.0%,环比增长11.1%;毛利达到1.4亿美元,同比增长17.7%,环比增长9.0%;息税折旧摊销前利润(EBITDA)达到1.4亿美元,同比增长2.7%,环比增长11.4%;息税前利润(EBIT)为1.2亿美元,同比增长2.1%,环比增长14.0%;税前净利为1.2亿美元,同比增长2.4%,环比增长14.8%;净利润达到1.2亿美元或每股盈利0.27美元,同比增长2.5%,环比增长15.5%。MPCC首席执行官Constantin Baack表示,很高兴报告另一个强劲的季度业绩,尽管存在持续的宏观和地缘政治不确定性,但仍有强劲的盈利和持续的高船队利用率。在2022年下半年和2023年初经历了急剧的市场正常化之后,集装箱船租船市场现在显示出企稳的迹象,而且租金水平远高于历史平均水平。目前的租金企稳将受到可供租用船舶的制约,如降速航行等。特别是对于区域航线,与大型船舶相比,支线船舶的供需平衡更令人鼓舞,需求超过了运力增长,并且有合理的船舶拆解的支持。尽管如此,大型船舶的供应增长将如何影响未来的整体集装箱市场,还有待观察。

2、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1446.28降至1407.35,总体依旧在延续2021年9月以来的下行趋势。SCFI运价综合指数从972.45增至983.46,结束四连降,整体集装箱航运的运价基本回落至2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线的运价均有所下降。美东航线从897.13降至885.38,美西航线由707.57降至703.31;欧洲航线由1165.19降至1147.57,连续第四周下降;东南亚航线由634.15降至630.51。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

整体来看,目前集装箱航运运价处于下降的大趋势之中,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平。

3、集装箱运力

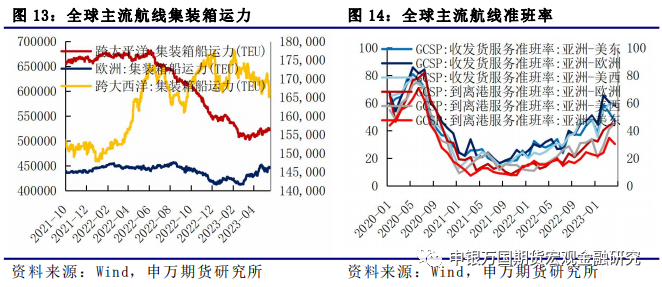

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从522450TEU增至523154TEU,增加704TEU;跨大西洋集装箱运力从170941TEU降至167744TEU,减少3197TEU;亚欧集装箱运力从437224TEU降至446657TEU,增加9433TEU。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

4、宏观需求

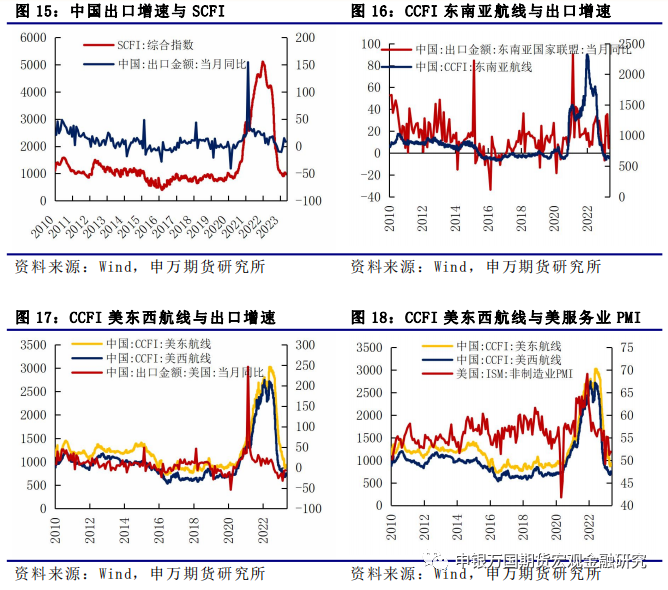

北美方面,美国5月Markit制造业PMI初值为48.5,不及预期值50,创三个月新低,重回50荣枯线下方。PMI初值升至55.1,高于预期值52.5,创13个月新高。综合PMI初值54.5,创13个月新高,预期53。北美消费需求仍存韧性,但整体这轮加息对于需求的影响尚未全部显现,经济前景未见好转。

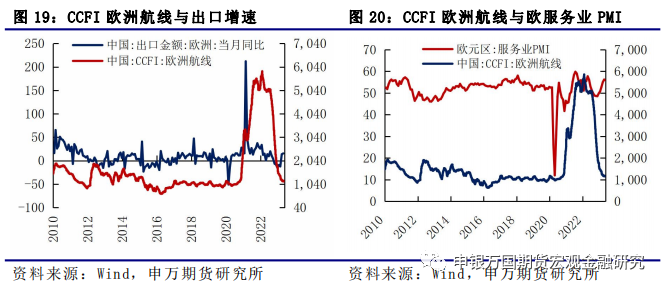

欧洲方面,欧元区5月制造业PMI为44.6,不及预期的46,创36个月新低,前值为45.8。服务业PMI初值为55.9,高于预期值55.5,但低于前值56.2。综合PMI初值为53.3,创三个月新低。德国5月制造业PMI初值为42.9,创3年新低;法国5月制造业PMI46.1,小幅超预期。5月欧洲制造业PMI回落,服务业PMI依旧表现相对较好,从我国出口欧洲的增速来看,今年整体对于欧洲的出口增速处于反弹之中,但由于跨大西洋的运力基本回到2021年期间的运力水平,使得运价依旧延续下滑态势,目前已基本接近疫情前的水平。

整体来看,欧洲经济复苏反弹,消费需求有所回暖,美国经济需求存有韧性。最新中国4月出口数据显示,出口美国和欧盟的增速同比一增一降,4月出口美国增速同比下降6.5%,3月数据为-7.68%,增速降幅有所缩减。4月出口欧盟增速同比为3.87%,较3月小幅增长0.49%,受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

大船集团再获招商轮船4艘新船订单。5月26日,中国船舶大连造船联合中船贸易和招商轮船新签署了2艘17.5万立方米大型液化天然气(LNG)运输船及2艘11.5万载重吨原油船建造合同,总金额近42亿元。标志着招商轮船、中石油国事和大连造船在国际能源运输领域的进一步深入合作,创造了央企集团之间合作共赢的典范。大船集团表示,为响应新时代绿色减排及数字化、智能化发展趋势,大船集团与招商轮船合作开展了积极有效的技术创新,并通过该项目进一步巩固与深化长期互利合作关系,积极发挥各自优势,促进共同发展,成为央企集团之间合作共赢的典范。通过此次合作,将进一步增强中国造船工业的整体实力,为中国能源运输安全提供装备保障。

从美国港口出发的VLCC的租金再次走高。《劳氏日报》报道,国际能源报价机构Argus Media在其最新报告中指出,在经历了自3月以来的大幅下跌后,亚洲炼油商在其他地区减产之际转向美国,VLCC的租金再次走高。最新数据显示,自5月10日以来,从美国港口出发的VLCC租金已经上涨了35%。在截至5月16日的一周内,从美国海湾到亚太地区的租金上涨幅度超过了从中东海湾到亚太地区的租金涨幅,体现了两个地区对VLCC的不同需求。根据Argus Media的数据,从德克萨斯州前往中国的配备脱硫塔的VLCC的租金几乎翻了一番,达到44,110美元/天,而中东至中国航线的VLCC日租金则攀升至27,440美元/天。波罗的海航运交易所截至5月19日的数据显示,VLCC的日租金自5月10日以来已经翻了一番多,达到23,012美元/天。

2、上周市场

油轮运价一增一降。原油运输指数BDTI从1306降至1156,成品油运输指数BCTI从585增至670。4月最新数据显示,从欧佩克和中东出发的油轮运量出现下降。从欧佩克出发的航行中油轮运量从3月的23.46百万桶/天降至22.78百万桶/天,从中东出发的航行中油轮运量维持3月的17.65百万桶/天不变。

1、行业要闻

马来西亚航运预计年底LNG船市场供需将偏紧。马来西亚航运集团(MISC)5月24日公布2023年第一季度未经审计的财报。2023年一季度,MISC实现营业收入30.8亿令吉(约6.7亿美元),同比增长7.4%;毛利为8.9亿令吉,同比增长35.6%;营业利润为8.2亿令吉,同比增长59.7%;税前利润为6.3亿令吉,同比增长62.3%;当期集团合并净利润为4.5亿令吉(约9762.5万美元),同比减少60.9%。MISC总裁兼首席执行官Rajalingam Subramaniam船长表示,MISC在2023年第一季度的财务业绩表现良好。集团强劲的业绩源于公司的战略,并得到了团队的支持。尽管如此,MISC将继续关注全球经济增长放缓和全球能源需求变化。MISC将继续致力于坚定不移地继续进行战略投资,确保正在开展的项目扎实推进,并始终安全、高效和负责任地提供解决方案,以满足全球海运和能源的需求。感谢团队成员和所有合作伙伴一如既往的支持。

HMM加入Hyundai LNG收购战。日前,韩国最大国有航运公司HMM加入了现代液化天然气航运公司(Hyundai LNG Shipping)的收购战。据投资银行业(IB)20日消息,HMM已向卖方传达了参与现代液化天然气航运公司主要竞标的意向。销售方决定将原定于本月底进行的主要招标日程推迟至下月初进行。据悉,现代液化天然气航运公司每年进口的LNG量在500万至550万吨之间,占去年总进口量(4639.5万吨)的10%以上。据韩国媒体报道,此次现代液化天然气航运公司的海外销售遭到了该国航运业人士的抵制。由 54 个航运、港口和物流相关组织加入的韩国海运产业联合会在一份声明中表示,“现代液化天然气航运公司是一家战略物资运输公司,主要运输韩国天然气公司的液化天然气。若该航运公司卖到海外,未来该国将不得不依靠海外航运公司来运输原油和液化天然气等重大战略项目。”

2、上周市场

国内液化石油气价格下降。5月26日,液化石油气市场价格为3985元/吨,5月19日市场价为4061元/吨,上周价格下降1.87%。根据国家统计局最新公布的4月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年4月液化天然气产量微降至163.13万吨,增速由4.95%降至1.79%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。但随着WHO正式宣布新冠疫情不再构成PHEIC,此前诸多约束预计二季度开始缓解,5月FOMC加息落地后市场交易下半年停止紧缩,欧美政策差收窄下美元指数预计反弹,有望提振出口。总体预测表明,随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:短期集装箱运价尚未看到趋势性拐点,整体运价接近见底。欧洲需求有所复苏,但景气度依旧处于荣枯线下方,美国经济景气度反弹,但持续性有待验证,同时欧美降低对我国的进口需求,需求难有明显起色,二季度集装箱运价难有明显起色。

3、油轮:短期看,产油国减产带来阶段性货源紧张,运价将出现显著的淡季回调特征。长期看,油轮市场供需关系仍在缓慢修复,运价有望得到经济复苏后的需求带动,出现季节性高位。受亚洲炼厂产能扩容,中国经济复苏支撑石油进口,印度无惧制裁大规模吸纳俄罗斯原油,石油供应紧张局面刺激储油需求等多重因素影响,油轮市场整体前景依然看好。

4、LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、美国经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷