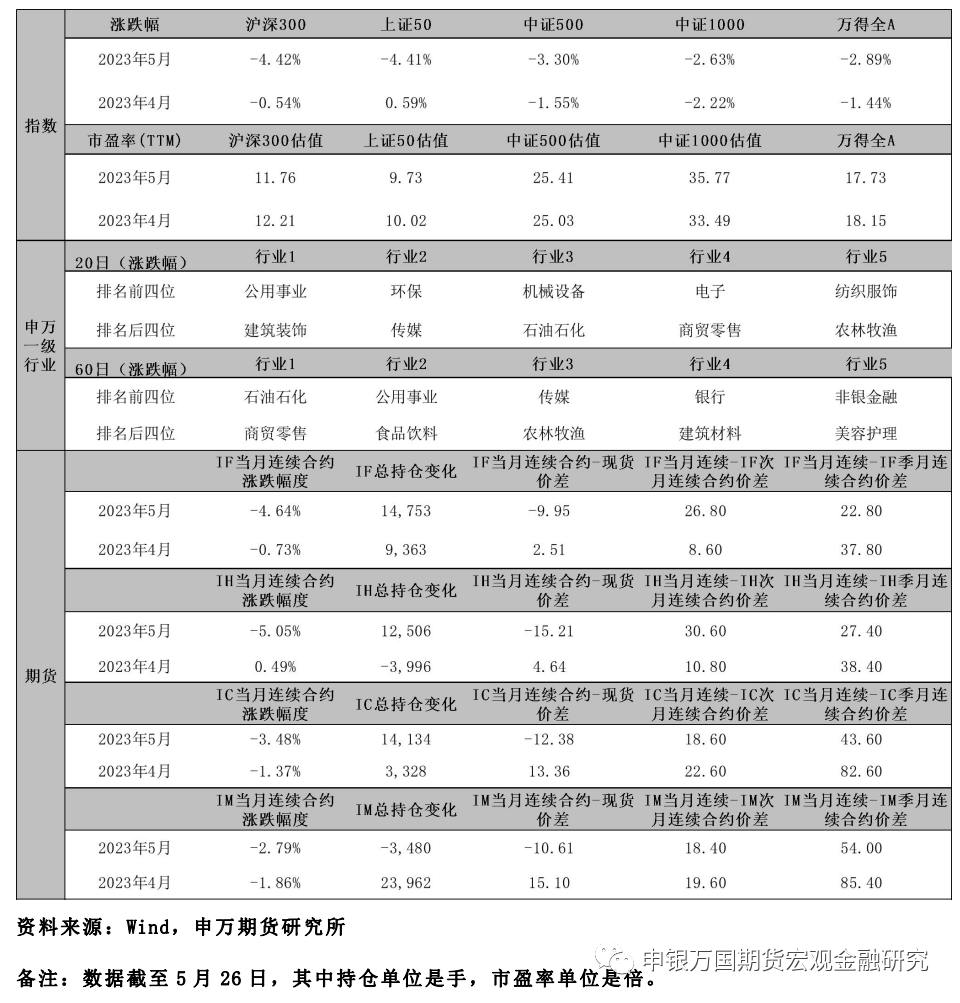

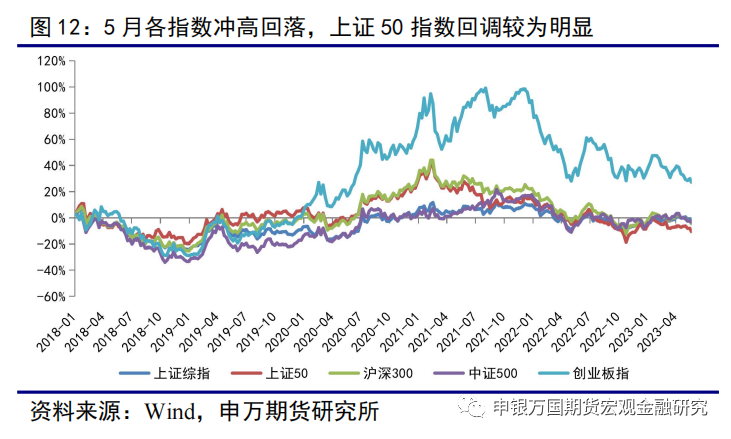

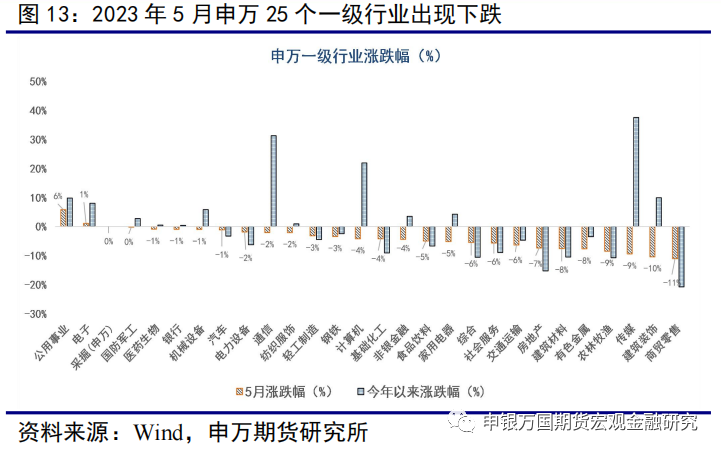

2023年5月四个股指品种冲高回落,截至5月26日,上证50、沪深300、中证500指数、中证1000指数分别下跌4.41%、下跌4.42%、下跌3.30%、下跌2.63%,其中,公用事业和环保领涨,建筑装饰和传媒领跌。

当前我国经济运行内生动力不强,需求仍然不足,但经济复苏的大方向未变,短期股指超跌后或有望迎来阶段性反弹,但预计难以重现4月底的强势反弹,整体或以波动较大的震荡行情为主。我们认为短期可左侧布局多单,预计6月沪深300核心区间维持在3800-4150点,中证500核心区间维持在6000-6270点。

展望6月,主要关注:(1)经济数据;(2)国内政策情况;(3)美联储议息会议。

1、波段操作

2023年5月四个股指品种冲高回落,截至5月26日,上证50、沪深300、中证500指数、中证1000指数分别下跌4.41%、下跌4.42%、下跌3.30%、下跌2.63%,其中公用事业和环保领涨,建筑装饰和传媒领跌。

当前我国经济运行内生动力不强,需求仍然不足,盈利端较难为股指提供较强的反弹动力,但国内经济复苏的大方向未变,仍是股指下方较为有力的支撑。因此,短期股指超跌后或有望迎来阶段性反弹,但预计难以重现4月底的强势反弹,整体或以波动较大的震荡行情为主。经济复苏斜率较为平缓,市场以估值修复为主,小盘成长板块更易受到资金青睐,这一定程度或能解释5月中旬以来大小盘风格的切换。

综合判断,我们认为6月以波段策略为主,操作上建议高抛低吸股指期货为主,预计6月份沪深300核心区间维持在3800-4150点,中证500核心区间维持在6000-6270点。

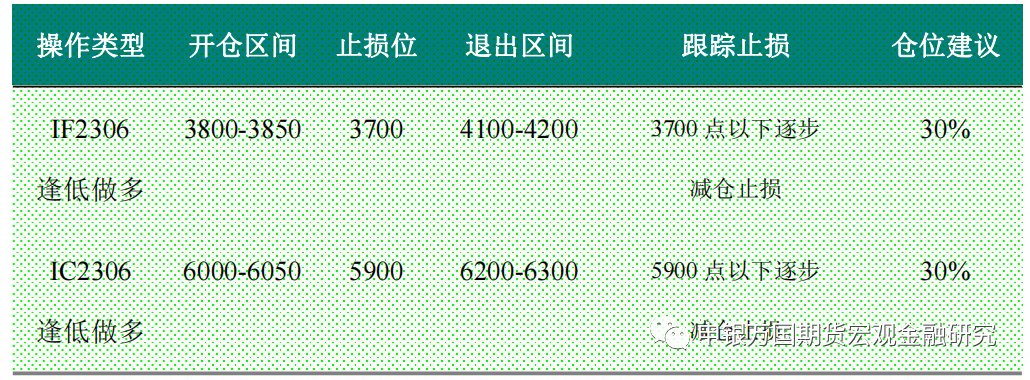

操作上可以关注短期股指近月逢低做多机会和反弹至震荡区间上沿附近后的做空机会。具体操作见下表。总仓位控制在60%左右。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过3次。

2、套期保值操作建议

沪深300指数3800点以下逐步加大买入套保仓位,3700点附近完全套保。

中证500指数6000点以下逐步加大买入套保仓位,5900点附近完全套保。

1、关键数据图表

2、行情图解

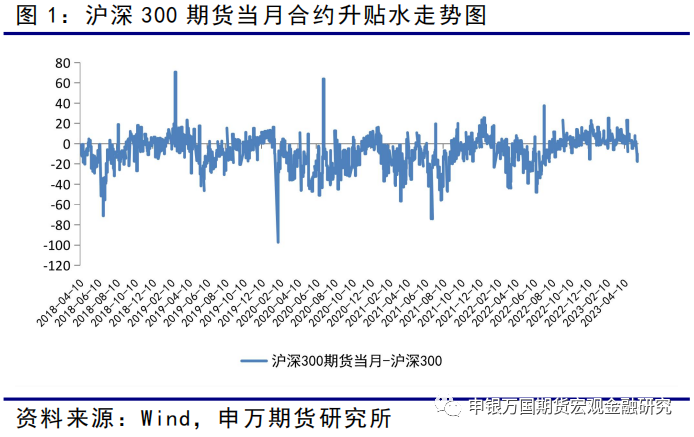

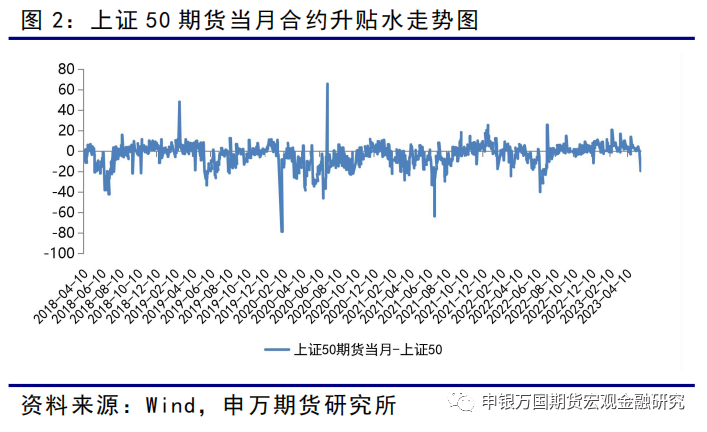

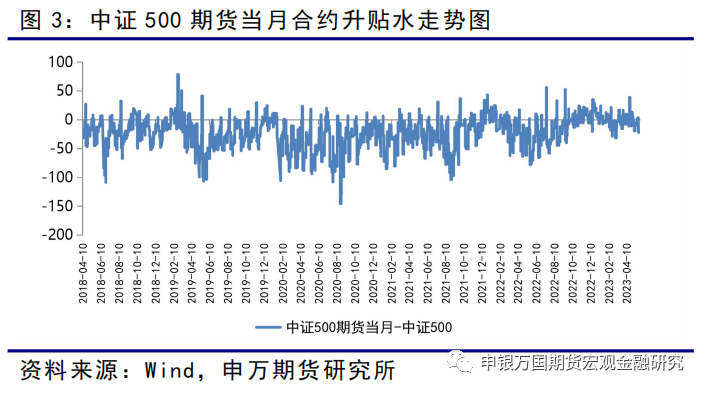

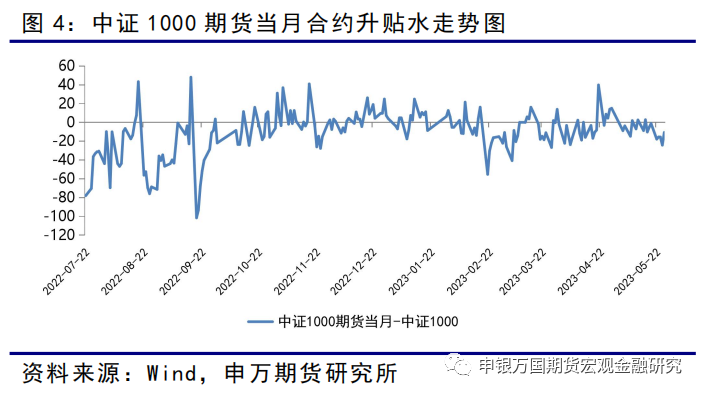

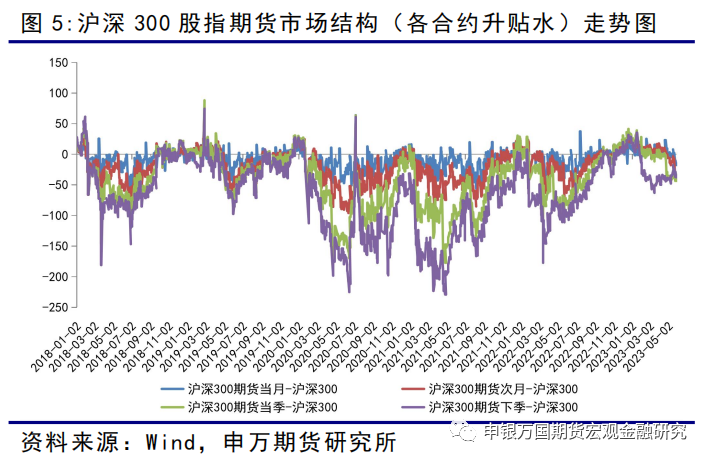

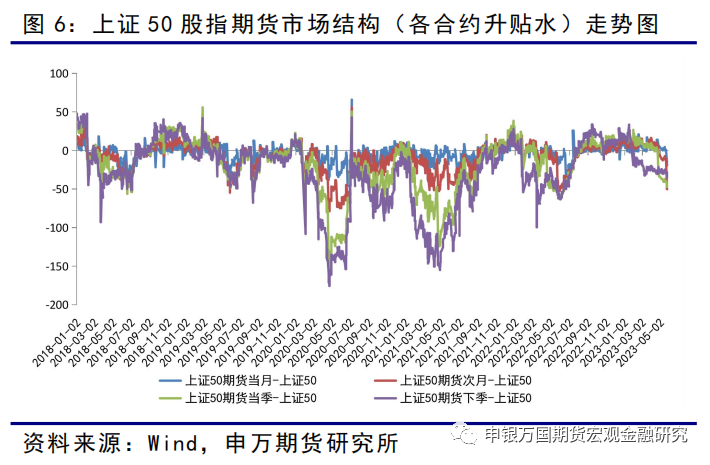

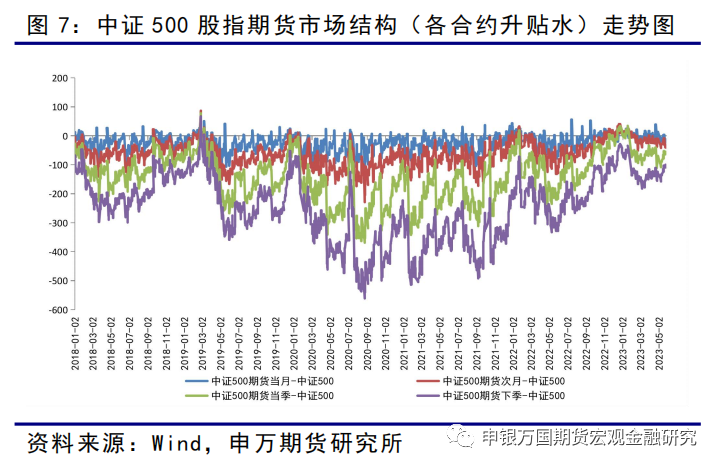

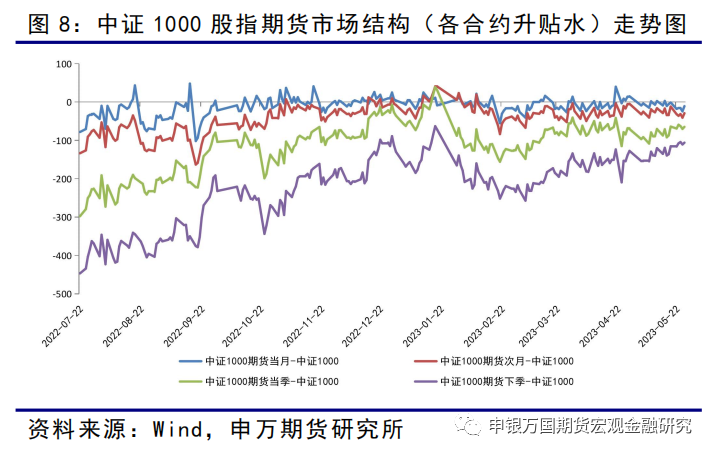

5月份,IH和IF当月合约由升水转为贴水,IC和IM当月合约以贴水为主。截止5月26日收盘,IH2306贴水15.21点,IF2306贴水9.95点,IC2306贴水12.38点,IM2306贴水10.61点。

从期货市场结构来看,5月份受现指市场行情影响,IH和IF当月合约和下月合约均已转为贴水为主,季月合约和下季月合约若考虑分红因素,也已转为贴水为主。从期货市场结构来看,5月份IC和IM各期限合约仍以贴水为主。

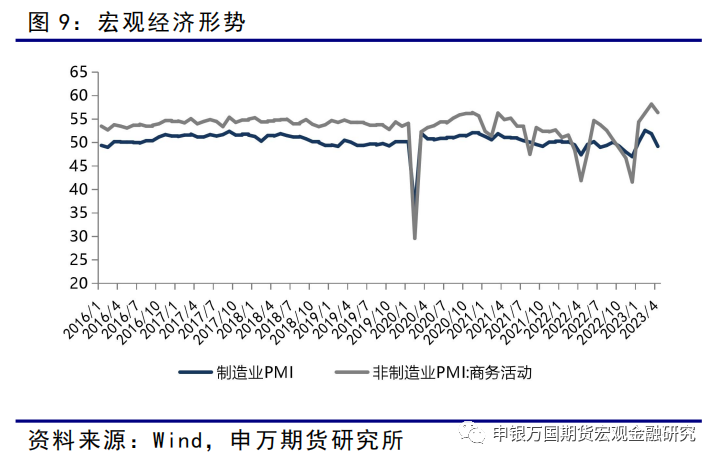

4月份,制造业PMI为49.20 %,环比下跌2.7%,年内首次降至荣枯线之下。4月份,非制造业商务活动指数为56.40%,环比下跌1.8%,维持在荣枯线之上。

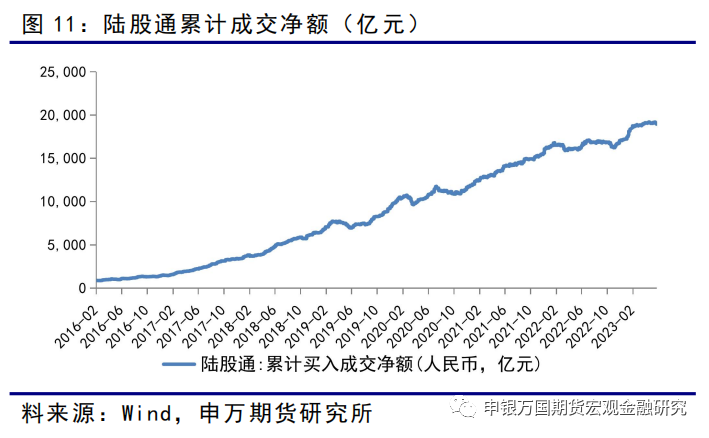

5月份融资余额小幅增加,截至5月26日,融资余额达到15164.47亿元,较上月底增加25.31亿元。截至5月26日,本月陆股通资金流出104.25亿元人民币。

3、热点问题

(1)市场回顾:冲高回落

2023年5月四个股指品种冲高回落,截至5月26日,上证50、沪深300、中证500指数、中证1000指数分别下跌4.41%、下跌4.42%、下跌3.30%、下跌2.63%,其中公用事业和环保领涨,建筑装饰和传媒领跌。资金方面本月北向资金流出104.25亿元,杠杆资金流入25.31亿。

(2)股指短期跌幅已经较大程度反映了经济不及预期的影响

5月9号以来,股指整体走弱,五一长假利好对股市提振有限,随着经济数据的披露,由于通胀、融资、生产和消费均不及预期,资金做多热情逐步消退,四大期指均出现下跌。

从行业数据来看,5月上旬股指行情主要靠银行和非银金融板块支撑,5月下旬以来和经济表现直接相关的房地产、建筑材料、有色金属、建筑装饰、家用电器等行业大幅下跌。由于这些行业在上证50和沪深300指数中,这些行业权重较高,受经济下行更为明显,走势明显弱于中证500和中证1000指数。

受5月行情走弱影响,上证50指数和沪深300指数全年涨跌已经由正转负,其中房地产、建筑材料、基础化工等行业领跌。

5月的下跌我们认为主要受两个因素影响,一个是经济数据不及预期,另一个是人民币兑美元汇率持续走低。

经济数据的不及预期之所以会引起市场较为悲观的反应,我们认为主要是当前房地产行业无法企稳且土地财政难以为继的情况下我国又无法切换到能和房地产行业体量相媲美的能持续拉动经济的产业。市场对于未来经济持续发展动力来源的担忧、政策刺激效果的下降以及海外地缘政治的不确定性都加剧了资金的避险情绪。

从各个指数来看,截至5月30日,上证50、沪深300跌幅分别达5.33%、4.75%,虽然股指短期暂未有明显企稳的迹象,不过5月以来的跌幅已经较大程度上反应了经济不及预期和人民币汇率贬值的问题。

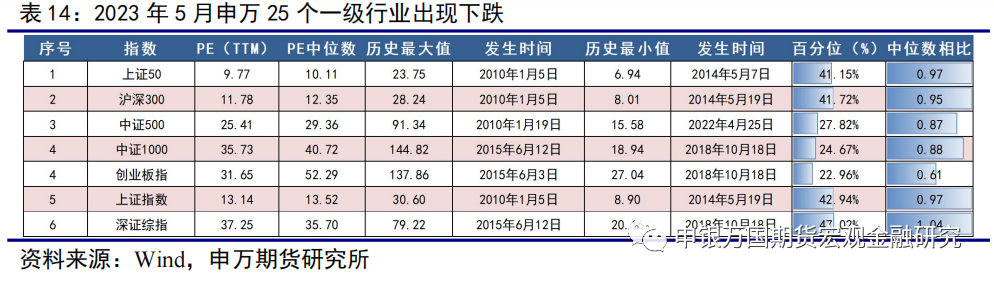

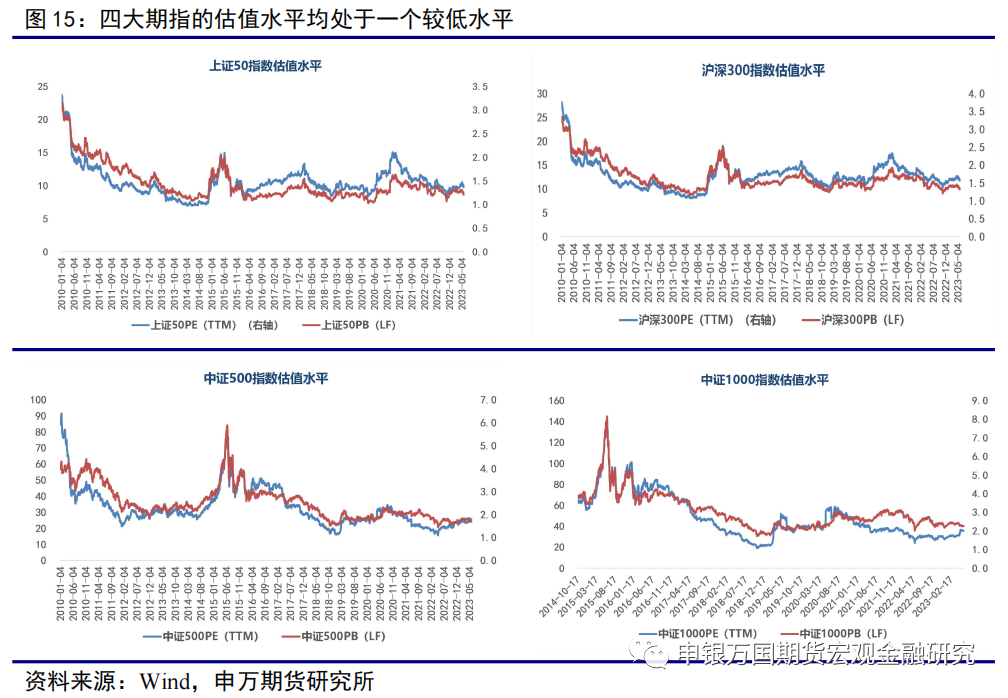

(3)从估值角度中长期建仓具有较高性价比

尽管当前市场情绪比较悲观,但是我们认为中长线投资者在目前的位置不必过于担忧。从2010年四大期指的PE和PB变化来看,目前估值水平处于一个较低的水平。

截至5月29日,上证50和沪深300的PE百分位在41%左右,而中证500和中证1000的PE百分位仅在25%左右,创业板指的PE百分位更是只有22%,这几个指数的估值水平均在中等偏下的水平。

随着风险因素被逐步反应,我们认为下跌主体部分已经完成,即使短期无法完全企稳,但下跌的速度大概率会放缓,而对于中长线投资者来说,目前是一个比较好的左侧入场的机会。不过我们也要看到在当前的宏观大背景下,短期反弹的空间相对来说还是比较有限的。

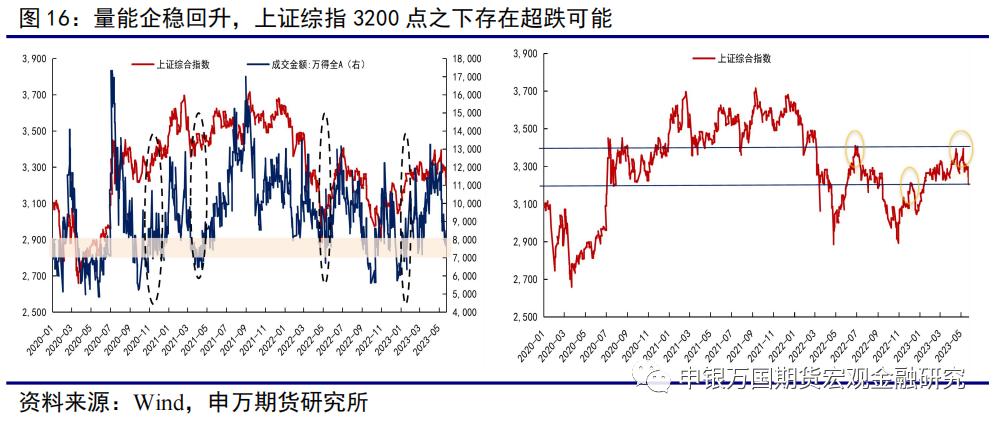

(4)量能低位回升,资金参与情绪有所回暖

5月下旬,伴随着市场加速走弱,A股市场量能跌至7000-8000亿元。5月24日开始,量能连续两日回升,重回8000亿元上方。从2020年至今量能和上证综指的走势来看,量能在7000-8000亿元期间未有进一步跌至7000亿元以下且随后回温的历史统计来看,上证综指均未有进一步的深跌,多以反弹走势为主。

5月9日,上证综指年内第二次冲击3400点未果,随后开启这一轮的下跌。从2020年至今上证综指的走势来看,2020年7月初和最近两次上证综指均在3400点未能企稳突破,在盈利端复苏强度未有明显改善下,3400点存在较为明显的压制。与此同时,从历史情况来看,2022年底在疫情防控政策放松后,上证综指在3200点遇阻回调,其后随着全国感染人数过峰,经济强复苏预期升温,指数直接突破3200点,所以我们认为3200点是市场对于经济预期的分水岭。在国内经济复苏的主逻辑没有变的情况下,上证综指下方的支撑点在3200点,3200点以下或已超跌。

(5)科创投资新工具,ETF期权添新锐

证监会于2023年5月12日发布通知,为健全多层次资本市场产品体系,丰富资本市场风险管理工具,证监会启动科创50ETF期权上市工作。

科创50指数主要分布于信息技术板块。根据科创50指数行业分布我们发现主要权重集中于信息技术板块,占比高达75%。从行情表现来看,科创50指数与上证50、沪深300、中证500、中证1000、创业板指的相关系数分别为0.78、0.82、0.62、0.45、0.74;整体来看,科创50指数与其他指数相关性不高。

华夏上证科创板50ETF是跟踪科创50指数的最大的ETF基金。截至5月24日,共10只跟踪科创50指数的ETF基金,其中华夏上证科创板50ETF(588000)规模最大,超600亿元,最有可能会成为科创50ETF期权的标的。

高波动性有望带来活跃的期权交易。科创50指数与上证50、沪深300、中证500、中证1000、创业板指相比,波动率明显较大,近三年的波动率均值为27.22%,远高于上证50、沪深300、中证500、中证1000;与创业板指数的26.27%的均值相当。一般来说,标的波动越大,交易越活跃,创业板ETF期权推出后迅速成为深交所最活跃品种的原因之一就是其较高的波动性能带来较多的投资机会,预计科创50ETF期权上市后成交也有望迅速增加。

科创50ETF期权的推出能有效满足投资者对冲需要。在科技创新的背景下科创50ETF期权能为投资者提供对应的风险对冲工具,进一步吸引资金流向科创企业,推动我国的创新发展,实现产业升级。

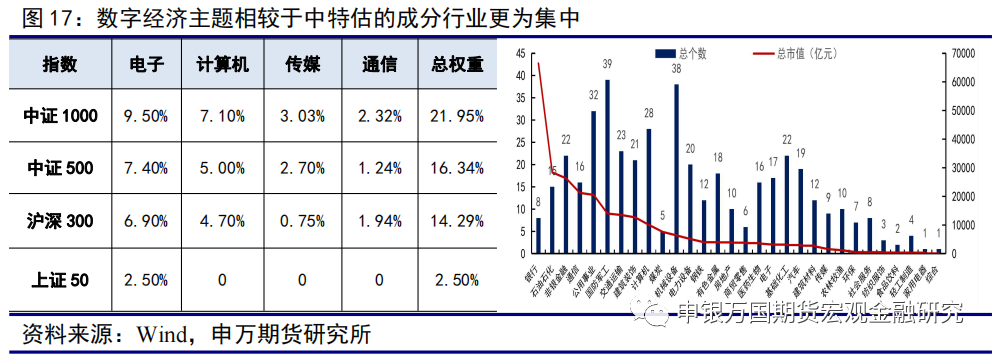

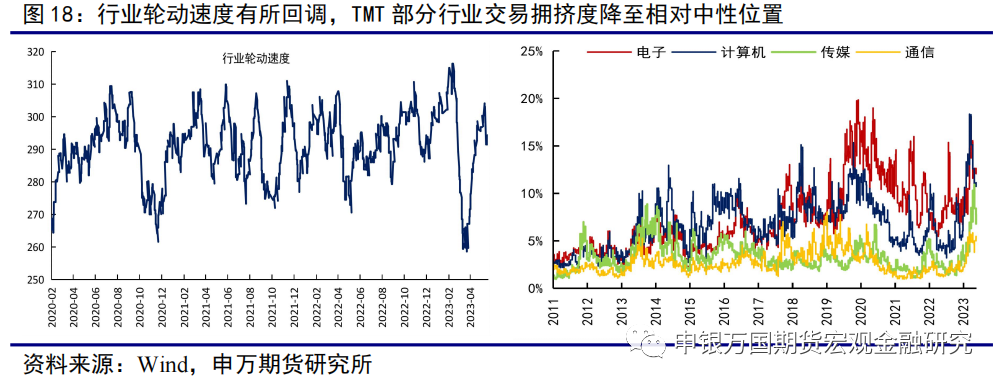

(6)行业轮动速度有所回调,数字经济细分行业表现分化

我们用申万一级行业近5日涨跌幅的相对排名绝对值衡量短期行业的轮动速度。自5月中旬中特估主题阶段性结束后,今年两大主线主题--数字经济主题和中特估主题均已轮动一轮,市场行业轮动速度加快,资金观望情绪加重。而近期,我们看到短期行业轮动速度有所降温,市场有望迎来阶段性的主线行情。

从今年的两大主线主题来看,对于四大期指的影响存在差异。数字经济主题行业集中度较为明显,主要集中在TMT行业,从各指数的行业权重来看,中证1000含TMT比例相对最高,为21.95%,其次是中证500和沪深300,权重分别为16.24%和14.29%,而上证50中TMT仅占比2.5%。所以,数字经济主题对于四大指数的相对强弱会有较为明显的影响。而中特估主题,其行业主要分布于传统价值板块,包括石化、煤炭、建筑装饰、大金融等,也包括通信、计算机、电子板块,因此其主题行情对四大指数的强弱影响不是非常明显,通常当主题行情轮动到大金融板块时,才会使得IH和IF要相对强于IC和IM。

从当下来看,数字经济细分行业表现分化,电子、通信板块交易拥挤度已降至相对中性位置,加上近期英伟达业绩催化以及部分城市对于人工智能的政策推动,主题行情有望迎来新一波的开启,也会使得TMT占比相对较高的IM表现强于IH。

展望6月,主要关注:(1)经济数据;(2)国内政策情况;(3)美联储议息会议。

当前我国经济运行内生动力不强,需求仍然不足,盈利端较难为股指提供较强的反弹动力,但国内经济复苏的大方向未变,仍是股指下方较为有力的支撑。因此,短期股指超跌后或有望迎来阶段性反弹,但预计难以重现4月底的强势反弹,整体或以波动较大的震荡行情为主。经济复苏斜率较为平缓,市场以估值修复为主,小盘成长板块更易受到资金青睐,这一定程度或能解释5月中旬以来大小盘风格的切换。

综合判断,我们认为6月以波段策略为主,操作上建议高抛低吸股指期货为主,预计6月份沪深300核心区间维持在3800-4150点,中证500核心区间维持在6000-6270点。

针对6月份的交易策略,潜在风险主要体现在以下两个方面:

1、经济复苏超预期走弱:虽然经济数据总量走好,但是结构性问题仍值得关注,复苏基础仍不牢靠。

2、政策出台不及预期:目前市场对于政策抱有较大期待,若后续政策不及预期,或会使得市场预期更为悲观。