丰水期去库难度增加,硅价难有超预期表现--6月份工业硅投资策略报告

2023-06-04 13:33:24

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

-

5月工业硅价格加速下滑,华东553通氧工业硅价格下跌1800元/吨至13550元/吨,421硅价下跌1900元/吨至14700元/吨。出于对丰水期供应压力增加的担忧,期货盘面持续下探,市场各方信心受挫,上游低价出货情况频现,但在硅价持续下行的环境下、下游采购较为谨慎,市场成交未见明显好转。多晶硅企业采购原料显示压价情绪,有机硅利润倒挂产量低位,铝合金企业采购工业硅以刚需为主。虽然目前多数厂家进入利润倒挂格局,但由于行业产能爬坡,平水期工业硅产量仍有所回升,在需求疲态难改的情况下,市场库存消化缓慢。

-

展望后市,丰水期临近西南地区开工趋增,但考虑到当前厂家利润全面倒挂、复产积极性将受到一定程度的抑制,在新增产能爬坡的背景下,工业硅供应仍将维持充足。多晶硅行业利润较好、产量高速增长态势延续,但铝合金企业采购需求表现平平,有机硅利润倒挂格局改善难度较大、拖累需求端的表现。综合来看,6月工业硅下游需求难见明显好转,市场高位库存的去化难度较大,硅价缺乏上涨支撑、或仍将以低位运行为主,关注还原剂端的让价空间。

正文

01

6月份操作策略

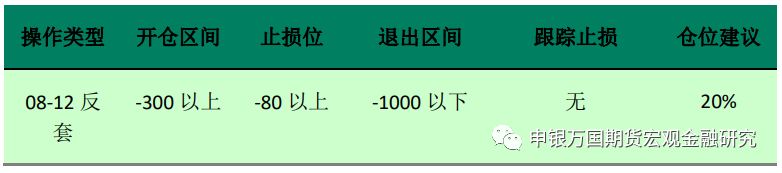

1、08-12反套

2308合约为丰水期合约,川滇地区厂家开工趋增,加剧当前市场的供应压力,库存消耗的难度较大。而2312合约为枯水期合约,用电成本高企的背景下、西南厂家开工趋于回落,市场供应压力将逐渐减弱。同时,中长期来看今年终端需求存有恢复空间,远月合约对应时点上的市场供需关系更为健康,届时市场库存的消化速度有望提升,使得12合约的下方支撑力度强于08。因此,套利方面可尝试08-12反套,建议等待远月合约流动性增加之后的配置机会。

02

行情分析

1、行业动态

-

总投资超16亿!通威年产12万吨工业硅项目:

内蒙古通威绿色基材有限公司投资的风光耦合绿电制硅一体化项目位于包头市达尔罕茂明安联合旗达茂工业园区新型工业园。总投资167867.06万元,计划建设起止年限2023年7月-2024年12月。项目占地面积约1020亩,计划建设年产12万吨工业硅生产线,新建矿热炉、余热锅炉、除尘器、脱硫脱硝装置、变电站及相关配套设施;项目生产的工业硅作为通威在包头生产多晶硅配套原料,项目生产工业硅风电、光伏发电等绿色电力使用比例达到60%以上。

长期以来,包头没有构成过某一条产业链的所有环节和成熟的最终产品环境,长期停留在原材料生产基地环节,于是遇到了税收总额低、GDP提升难的问题,直接影响了包头城市发展进程。但是在现在的招商引资过程中,包头市委市政府明确要求发展光伏下游产业和增加值高的部分,因为这部分产品带来的GDP和财政收入才是真正有价值含量的。通威在达茂的项目除了做工业硅配套原料外,更重要的是开启了绿电就地消纳、就地转化的第一步,达茂旗作为包头风光“宝库”的价值开始初步体现。

-

开工!5.5万吨工业硅项目:

近日,由十三化建承建的内蒙古润阳悦达新能源科技有限公司光伏装备制造全产业链科技示范项目一期年产5.5万吨工业硅项目开工仪式在鄂尔多斯市鄂托克前旗上海庙镇经济开发区举行。

2、行情图解

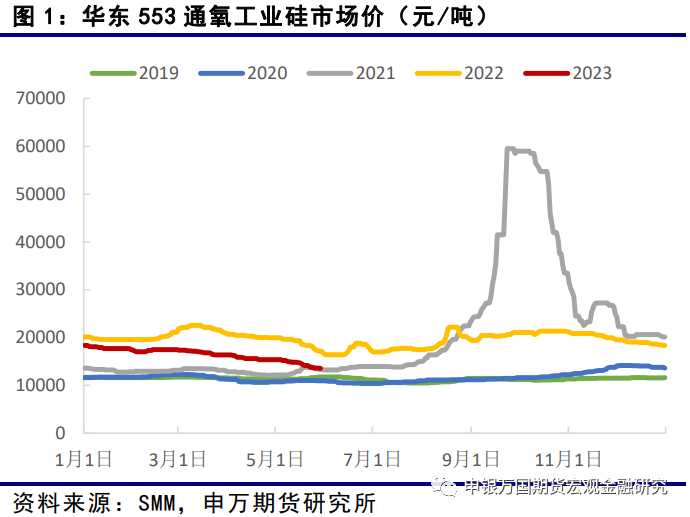

5月工业硅价格加速下滑,华东553通氧工业硅价格下跌1800元/吨至13550元/吨,421硅价下跌1900元/吨至14700元/吨。出于对丰水期供应压力增加的担忧,期货盘面持续下探,市场各方信心受挫,上游低价出货情况频现,但在硅价持续下行的环境下、下游采购较为谨慎,市场成交未见明显好转。

四川平水期电价下调幅度有限、云南地区用电成本仍为枯水期电价,硅价持续走弱、行业利润深度倒挂、厂家复产积极性不高;同时北方厂家也存有部分停炉情况。但由于行业产能爬坡,工业硅整体产量仍高于同期水平。5月周产量维持在6万吨以上的高位,预计全月产量同比增幅仍有8%左右。6月进入丰水期、西南地区开工趋增,考虑到当前厂家利润全面倒挂、复产积极性将受到一定程度的抑制,但在新增产能爬坡的背景下,工业硅供应仍将维持充足。

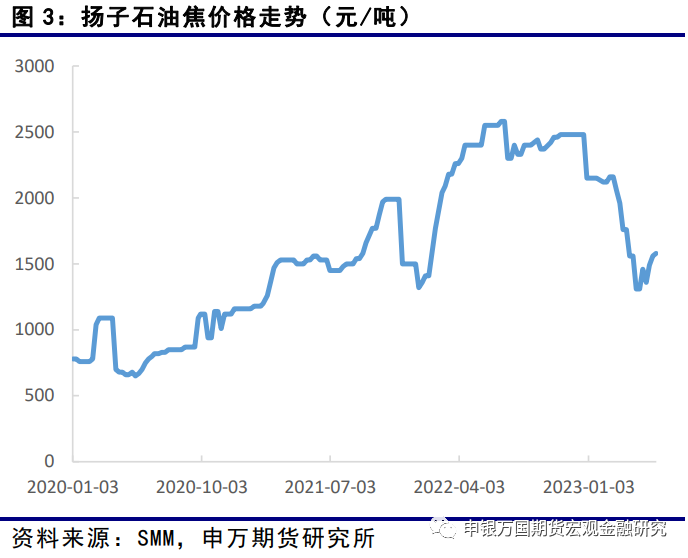

今年石油焦市场供强需弱,价格自年初2150元/吨的高位逐渐回落至1310元/吨。近期由于厂家检修增加,市场供应压力有所减轻,上游库存逐渐消化,石油焦价格小幅反弹至1580元/吨左右,但下游采购仍以刚需为主。后市来看,淡季供应端难有大幅增量,但需求端也相对乏善可陈,预计6月石油焦价格将以持稳运行为主。

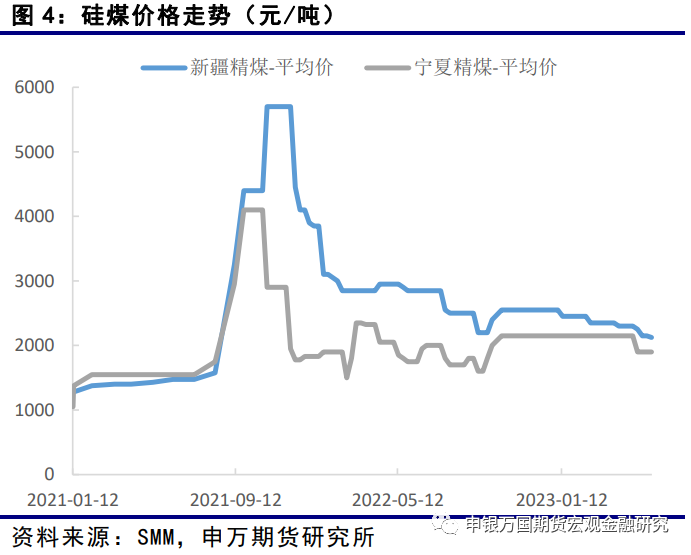

今年碳元素供应较为充足,在需求疲弱的环境下、各品种煤价呈现阴跌态势。5月新疆硅煤较4月底下调175元/吨,宁夏硅煤下跌250元/吨。后市碳元素供需宽松格局难改,硅煤价格仍存下滑空间。

参考去年的情况,6月西南用电成本将下调至0.38元/千瓦时左右,目前新疆电价在0.34元/千瓦时左右、仍是用电成本最低的产区。因此即使是丰水期川滇电价出现明显下调,以当前的工业硅期现价格来看,厂家生产利润仍难以恢复。

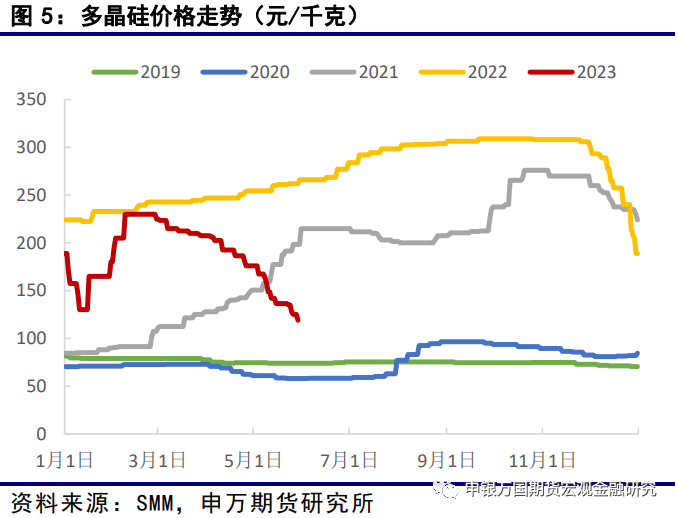

多晶硅行业产能增长较快,随着新增产能的投放,市场供应压力逐渐增加。由于企业签单模式由按月定价改为按周定价,上游出货积极而下游压价明显,多晶硅价格下跌速度有所加快。5月致密料价格较4月底进一步下跌57元/千克至119元/千克,跌幅达32%左右。在产品价格不断走低的情况下,多晶硅企业采购原料逐渐显露压价情绪,给工业硅市场带来了一定的利空影响。

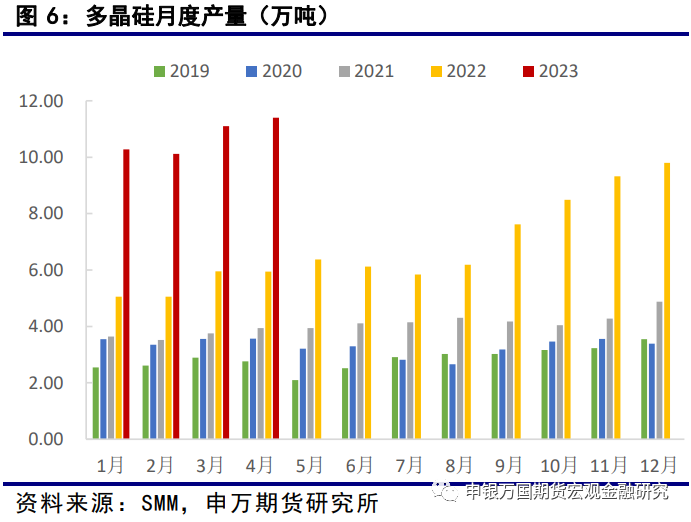

虽然多晶硅估值不断下滑,但目前行业利润情况仍然较好、企业仍能维持较高的开工积极性。随着行业产能的不断爬坡,多晶硅产量不断攀升,今年1-4月产量同比增幅高达95%。后市仍有大量多晶硅新增产能有待释放,在行业高利润的驱动下、企业开工积极性不减,多晶硅产量同比高速增长的态势有望维持,对工业硅的需求长期向好。

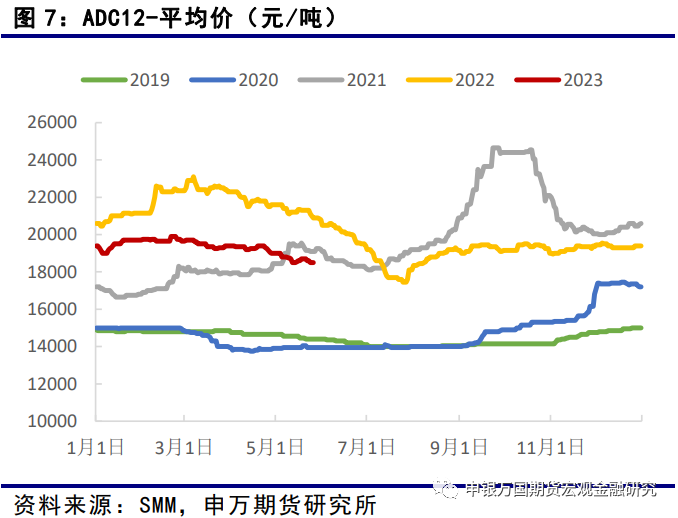

今年铝合金行业下游需求在3-4月旺季的表现不及预期,5月需求端逐渐进入淡季,下游压铸厂开工率有所下滑,铝合金企业的接单情况表现不佳。同时成本端铝价走势偏弱、硅价大幅下跌,5月ADC12价格呈现阴跌态势,价格中枢自月初的19000元/吨一线回落至18500元/吨一线。6月终端消费仍处淡季,铝合金下游消费的改善难度较大,价格缺乏上行驱动。

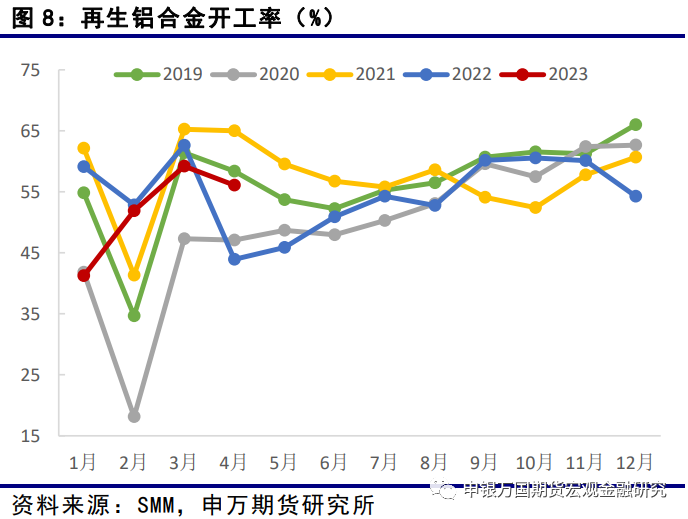

铝合金价格中枢有所回落,企业开工积极性一般,4月开工率环比小幅下滑,整体上仍低于疫情前的同期水平:4月再生铝合金开工率56.1%,较3月降3.1%;原生铝合金开工率43.3%,较3月降0.4%。5月企业开工积极性进一步走弱,采购工业硅维持刚需,对硅价的支撑作用有限。后市铝合金下游需求的改善难度较大,ADC12价格易跌难涨,企业开工积极性仍将偏弱,对工业硅的需求难有超预期的增长。

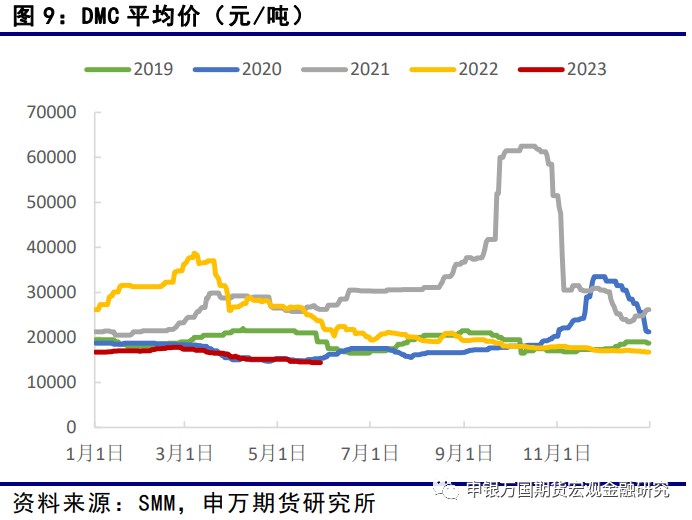

今年有机硅需求端的表现较为疲软,市场供大于求矛盾凸显,企业库存压力增加,价格逐渐下滑,行业利润重回倒挂区间。虽然上游检修逐渐增加、以减轻市场的供应压力,但市场库存的消化速度较为缓慢,有机硅价格难见起色。近期硅价大幅下跌、有机硅成本端的支撑弱化,金三银四消费旺季过后下游需求仍呈疲态,企业去库情况并不乐观,DMC价格延续阴跌态势。

拉丝PP下游的编织袋塑编开工比例41%,目前已经进入消费淡季。4月的乘用车产量达到213万辆,环比下降,同比产量尚可。洗衣机产量4月上升至920万台,环比增加13万台。

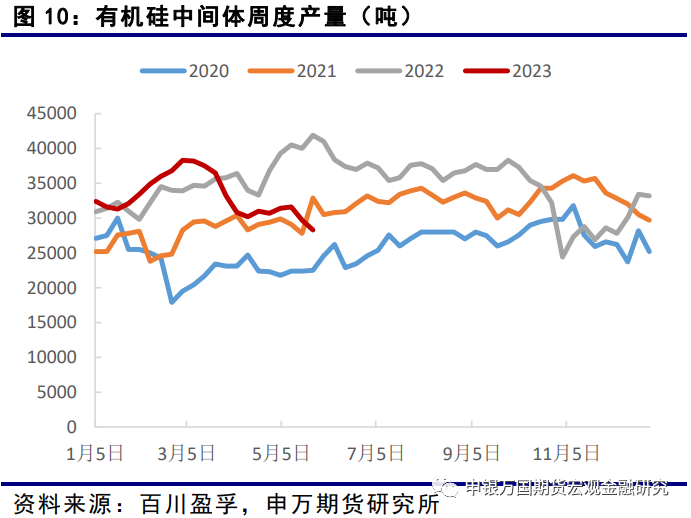

今年有机硅行业多数时间处于利润倒挂格局,企业停产检修的情况不断增加,产量逐渐降至同期低位。5月有机硅周度产量进一步下滑,中旬以来周产量降至30000吨以下,远低于去年同期40000吨左右的水平。有机硅企业对工业硅的采购需求偏弱,拖累硅价的表现。后市终端需求仍处淡季,有机硅行业利润改善的难度较大,企业开工积极性难以恢复,对工业硅的需求仍将延续弱势。

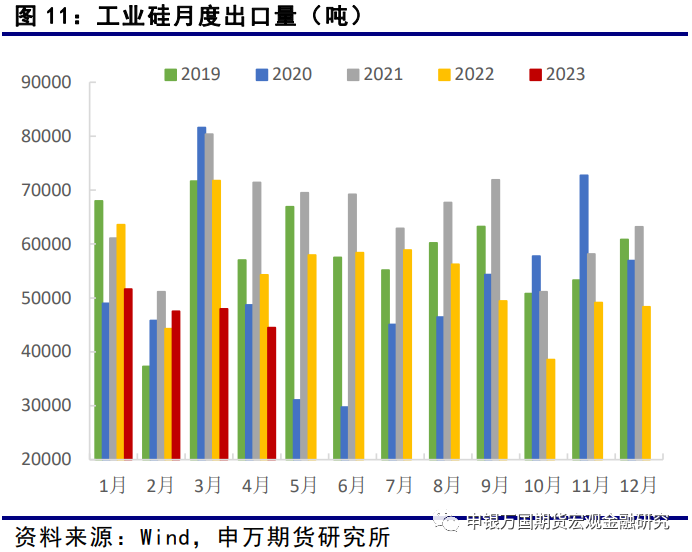

去年以来全球经济增速放缓、海外通胀压力加剧、终端需求逐渐走弱,工业硅出口量同比下降明显。今年工业硅出口量延续低位,1-4月出口量同比降幅达到18%左右。后市在海外经济加息缩表的背景下、工业硅消费难有亮眼表现,我国工业硅出口出现大幅增长的概率偏低、整体出口量或仍将维持在较低水平,对国内供应压力的缓解作用较为有限。

工业硅库存通常呈现上半年去库、下半年累库的走势。今年上半年,由于需求端的表现较为疲弱,在上游供应充足的情况下,市场的去库进程较同期明显偏慢。同时,在硅价持续下跌的周期之内,下游采购更显谨慎,市场成交氛围清淡,库存消化难度进一步增加。(4月底开始港口及昆明地区库存统计口径有所修改。)

丰水期临近西南地区开工趋增,新增产能爬坡、供应端仍将维持充足,而下游需求难见明显好转,市场高位库存的去化难度较大,硅价上方压力明显。

3、热点问题

14.5万吨工业硅项目6月投产:

在宁夏石嘴山220千伏靖安变电站内,随着220千伏靖耀线开关合闸成功,标志着宁夏晶体新能源(东方希望)多晶硅项目首条主供线路工程投运。

宁夏晶体新能源材料项目是东方希望集团在宁夏打造的集光伏新材料、新能源、农光互补等上下游一体化循环经济全产业链项目,是自治区重点招商引资项目。项目计划投资150亿元,一期项目正在建设之中,计划6月投产。项目投产后预计年产12.5万吨多晶硅、14.5万吨工业硅项目,项目全部建成后年产值预计可达900亿元,解决就业约1万人。

为保障重点项目顺利投产,国网石嘴山供电公司成立专班主动对接,精准掌握用户用能规划、项目建设进度、投产安排等信息,强化与用户在工程建设、验收、联调等主要环节的协调力度。详细制定配套供电方案,提前启动配套电网工程前期工作,利用重点工程“协调例会+跟踪督办”协调机制和配套工程“客户经理+项目经理”双经理服务机制,有效压减内部流转时间,及时解决企业用电难题,确保企业早日投产达效。

-

五家企业的多晶硅项目将集中投产:

今年六七月,五家企业的多晶硅项目将集中投产,分别是:永祥能源科技12万吨高纯晶硅项目预计7月份投产;东立5万吨多晶硅项目预计将于6月30号投产;宝丰能源5万吨多晶硅项目预计将于6月30号投产;新疆晶诺5万吨多晶硅项目预计将于6月30号投产;新特昌吉项目预计将于六七月份投产。

03

交易逻辑

1、08-12反套

2308合约为丰水期合约,川滇地区厂家开工趋增,加剧当前市场的供应压力,库存消耗的难度较大。而2312合约为枯水期合约,用电成本高企的背景下、西南厂家开工趋于回落,市场供应压力将逐渐减弱。同时,中长期来看今年终端需求存有恢复空间,远月合约对应时点上的市场供需关系更为健康,届时市场库存的消化速度有望提升,使得12合约的下方支撑力度强于08。因此,套利方面可尝试08-12反套,建议等待远月合约流动性增加之后的配置机会。

04

风险提示

针对上述行情展望,潜在风险主要体现在以下几个方面:

1、丰水期川滇地区厂家复产程度不及预期。

当前川滇地区利润倒挂严重,丰水期用电成本的下移或不能使得行业利润回正,川滇厂家复产积极性将会有所下降。若工业硅供应增量不及预期,市场库存的消耗进度有望加速,对近月合约的表现形成支撑。

2、硅价表现持续低迷,北方厂家大范围检修控产。

当前硅价已跌穿新疆地区的出厂成本,后市若还原剂的让价空间不及预期,北方产区在利润长时间倒挂的情况下、或将出现大范围的检修控产情况,从而缓解市场供应压力,支撑08合约的价格表现。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据