稳增长政策预期升温,股债延续跷跷板行情-金融衍生品周报20230611

摘要

1、市场综述:

本周经济数据进一步证明偏为温和的复苏斜率,政策稳增长预期升温,股指和国债期货延续跷跷板行情,海外就业市场仍存韧性,美元兑人民币汇率连续第五周贬值。

2、品种分析:

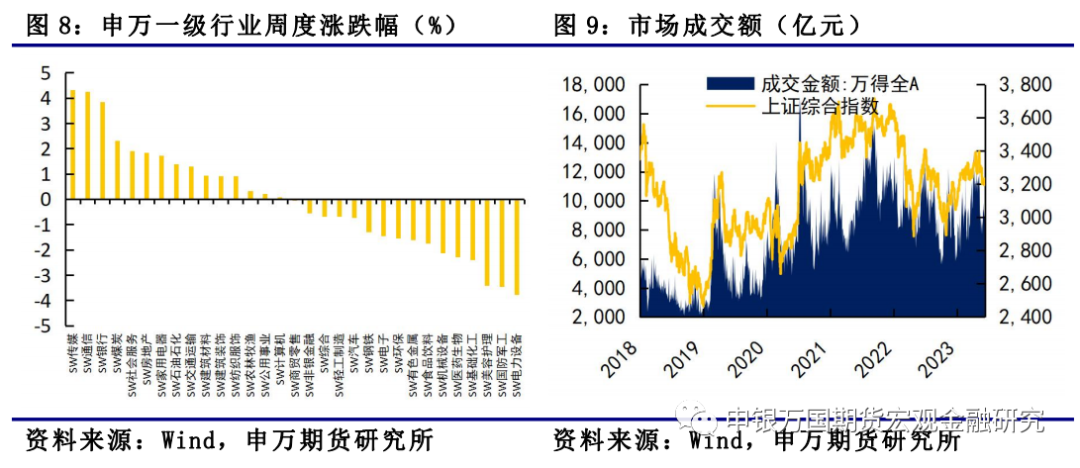

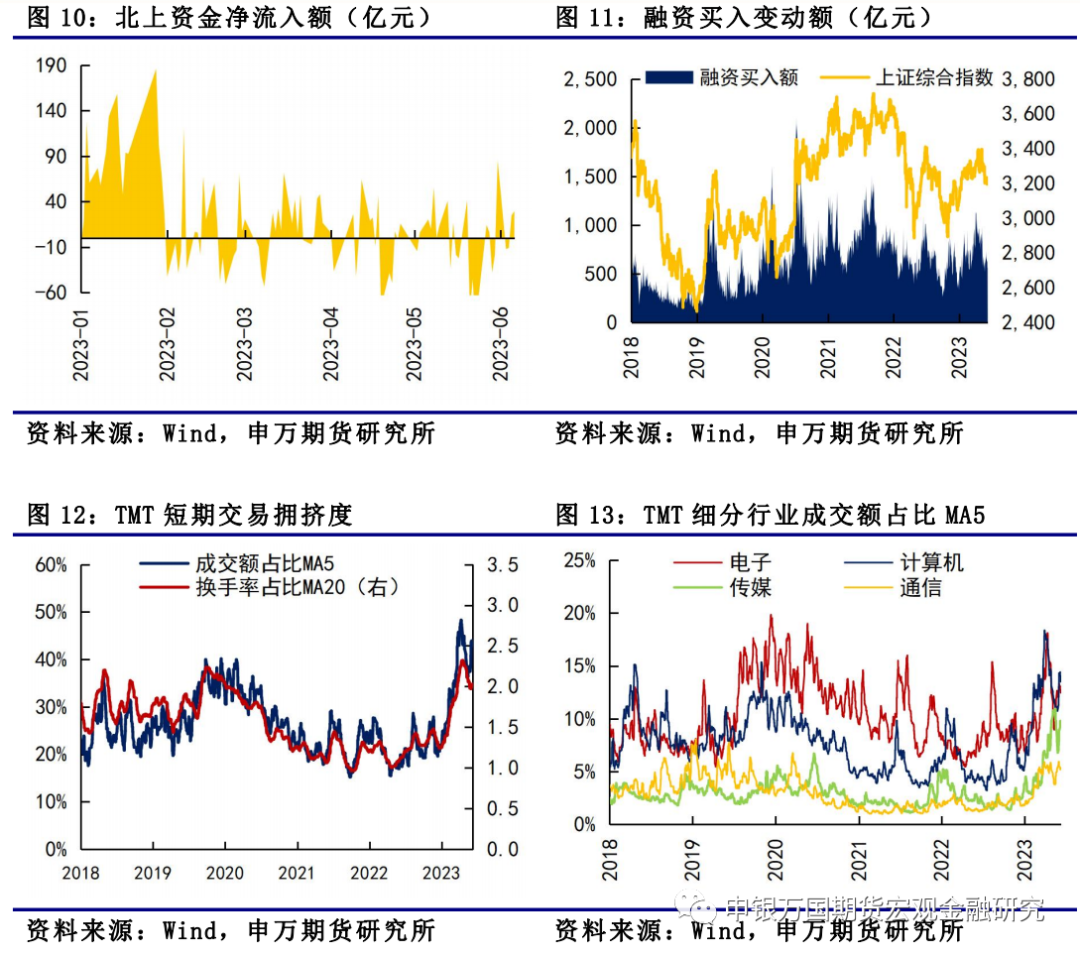

IH、IF:本周股指小幅走弱,家用电器和银行领涨,电力设备和电子领跌,资金方面北向资金流入31.70亿元,杠杆资金流出33.02亿元。

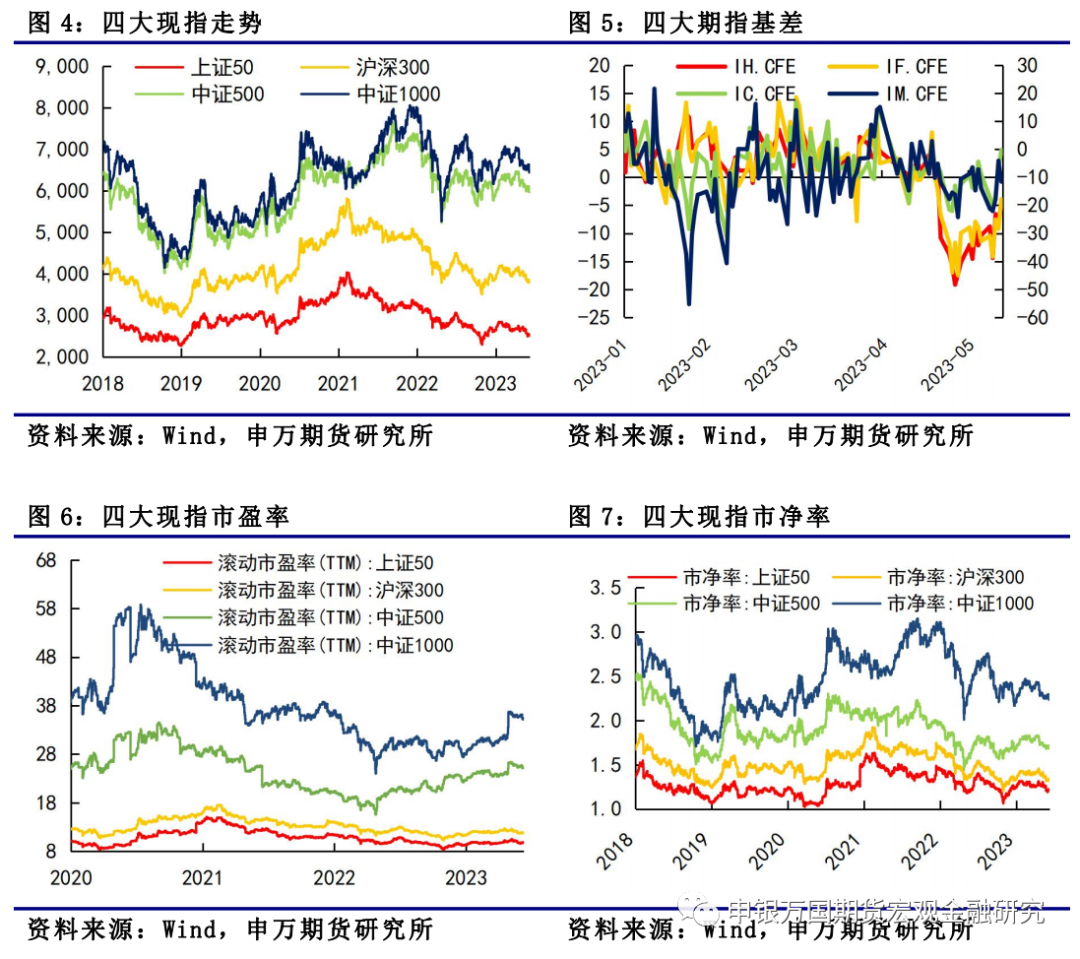

IC、IM:本周IC2306和IM2306价格震荡回调,延续筑底态势,IC2306收跌1.49%,IM2306收跌2.01%。

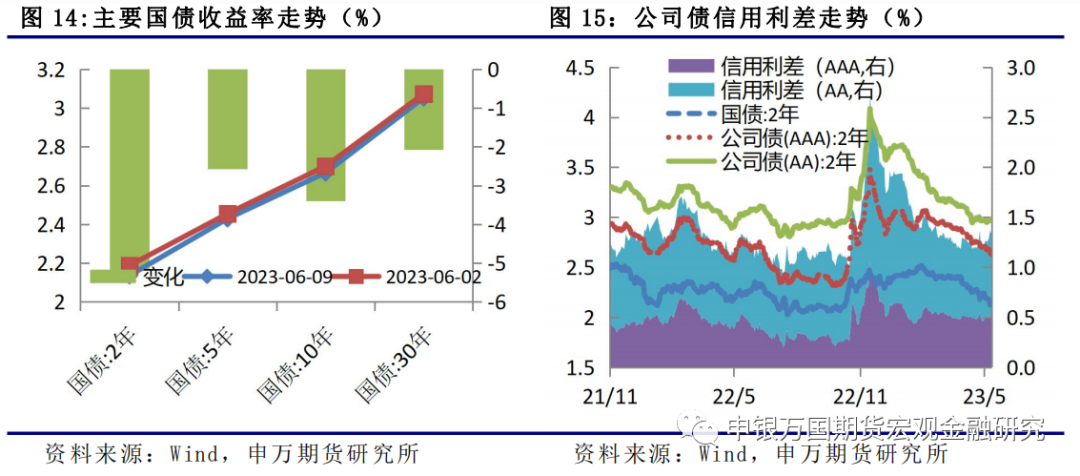

国债:本周国债期货价格普遍上涨,主要是受外贸和物价数据不及预期,银行存款利率下调和市场资金面继续宽松等因素影响,低等级公司债信用利差有所扩大。

外汇:本周人民币汇率继续贬值至7.12,连续第五周贬值。十年期中债收益率走弱至2.66%,十年期美债收益率反弹至3.75%。

比特币:本周CME比特币期货由27320美元涨至26535美元,涨幅为-3.10%,延续阶段性的回调。

3、总结展望与策略机会

IH、IF:我们认为5月以来的跌幅已经较大程度上反应了经济不及预期和人民币汇率贬值的问题。从当前点位看中长期建仓的性价比逐步显现,操作上建议做多为主,预计IH2306合约波动2450-2650,IF2306合约波动区间3750-4050。

IC、IM:当前,经济弱复苏下政策预期升温,市场底部特征逐渐明显。TMT板块成交额占比重回40%上方,短期交易拥挤度处于相对高位,预计向上空间较为有限,或将陷入震荡休整,操作上前期多IH空IM逐步止盈离场,可逢回调轻仓试多IM2306,IC2306预计波动区间5900-6250,IM2306预计波动区间6400-6750。

国债:展望后市,经济恢复不及预期下,市场需求依然不足,存款利率下调等市场宽松预期事件对债券市场仍有较强的支撑,短期或继续偏强。不过随着10年期国债收益率跌破2.7%,继续做多性价比降低,等待进一步的宏观、地产和货币等政策出台,关注跨品种套利机会。

汇率:人民币汇率已处于7.1上方,预计短期贬值空间有限。尽管国内5月PMI表现欠佳,反映国内经济内生需求动力不足,但近期政策预期升温,对人民币汇率支撑增强。

比特币:从目前来看,美元指数走强对比特币价格形成一定压制,中短期美联储加息预期的加强和在衰退边缘的全球需求对于比特币价格驱动较为有限,比特币在震荡后或将进一步回调。

4、风险提示

(1)国内经济恢复不及预期。

(2)地缘政治风险升级。

正文

01

市场综述

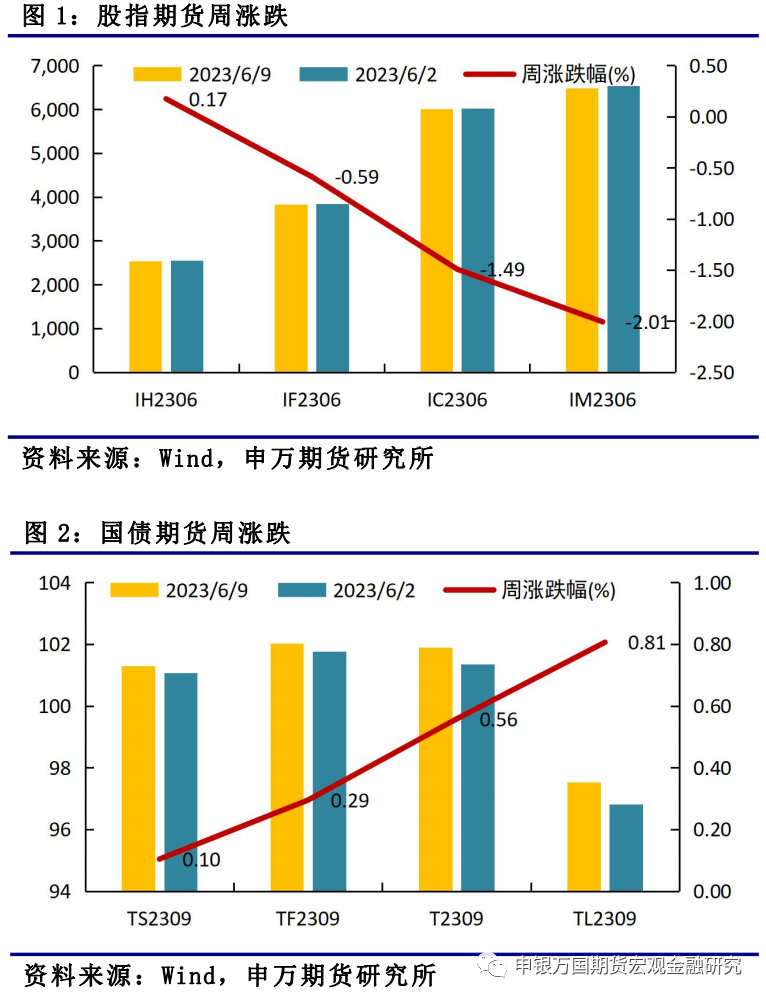

本周股债延续跷跷板行情,期指多数收跌,国债期货全线收涨。

02

板块表现

股指期货多数收跌,IH2306收涨0.17%,IF2306收跌0.59%,IC2306收跌1.49%,IM2306收跌2.01%。国债期货全线收涨,TS2309收涨0.10%,TF2309收涨0.29%,T2309收涨0.56%,TL2309收涨0.81%。美元兑人民币汇率继续贬值0.76%。

03

品种分析

1、股指期货

(1)IF、IH

(2)IM、IC

2、国债期货

本周国债期货价格普遍上涨。TL2309合约上涨0.85%至97.52元,T2309合约上涨0.59%至101.89元,TF2309合约上涨0.34%至102.03元,TS2309合约上涨0.12%至101.295元,对应的30年期、10年期、5年期、2年期国债收益率分别下行2.08bp、3.4bp、2.57bp和5.19bp;短端下行长端上行,长短端利差扩大,主要是受外贸和物价数据不及预期,银行存款利率下调和市场资金面继续宽松等因素影响。低等级公司债信用利差有所扩大,2年期AAA高等级公司债信用利差收窄0.14bp,2年期AA低等级公司债信用利差扩大8.75bp,经济恢复不及预期下,公司债信用利差有所扩大。

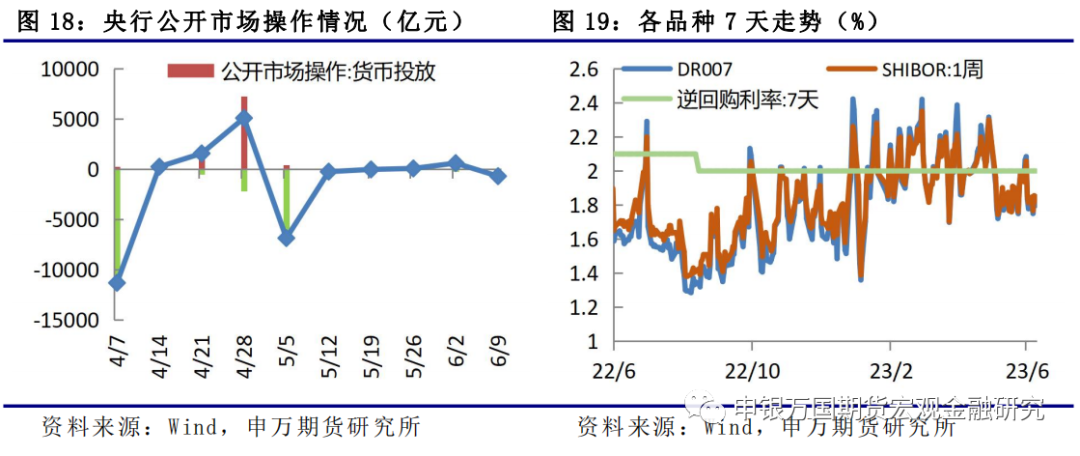

本周,央行公开市场操作回归20亿元,DR007和SHIBOR:1周回到1.8%附近,资金面转松。近期,央行行长表示,中国经济韧性强、潜力大,政策空间充足,对中国经济持续稳定增长要有信心和耐心。下一步,人民银行将按照党中央、国务院决策部署,继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。综合运用多种货币政策工具,保持流动性合理充裕,保持货币信贷总量适度、节奏平稳,推动实体经济综合融资成本稳中有降,保持人民币汇率在合理均衡水平上基本稳定。

海外,加拿大央行意外加息25个基点至4.75%,市场普遍预期维持不变,此前连续4个月按兵不动。加拿大央行表示仍然坚定地致力于恢复加拿大的价格稳定,将继续评估核心通胀的动态和CPI通胀前景。受此影响,加拿大国债收益率大幅上行,带动美债收益率上行,市场预期美联储加息的可能性回升。经合组织在经济前景展望报告中预计美国联邦基金利率将于今年第二季度达到5.25%-5.5%的峰值,并于明年下半年出现2次适度降息。因此,市场预期即使美联储6月份不加息,7月份加息的概率也较大。

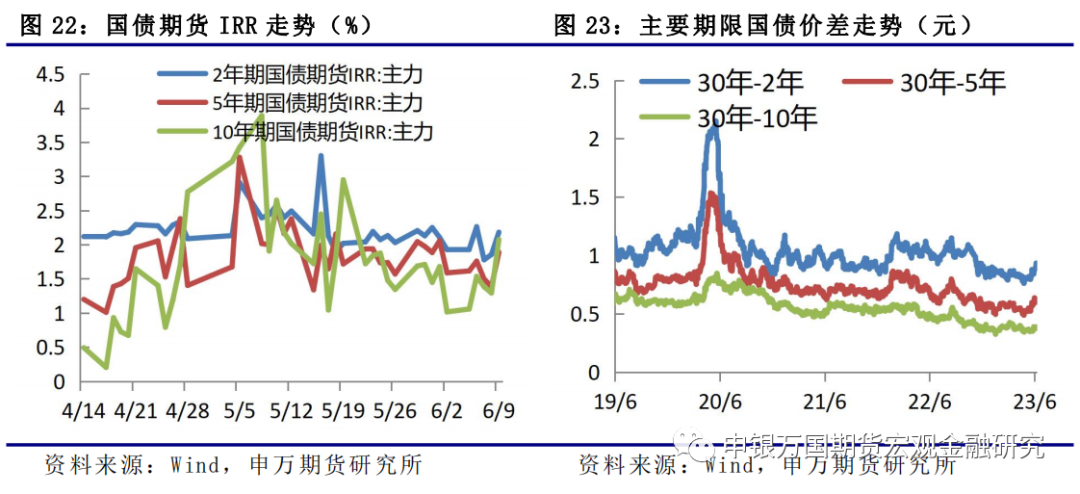

从基差上看,随着期债价格再次上涨,市场做多情绪升温,IRR小幅回升,但仍处于正常范围,期限套利机会不明显。当前30年期与10年期国债收益率处于历史低位,继续下行空间有限,可以关注做陡30年期与10年期利差策略,即多10年期国债期货,空30年期国债期货的策略。

3、外汇现货

4、比特币

04

总结展望与策略机会

1、股指期货

IH、IF:我们认为5月以来的跌幅已经较大程度上反应了经济不及预期和人民币汇率贬值的问题。从当前点位看中长期建仓的性价比逐步显现,操作上建议做多为主,预计IH2306合约波动2450-2650,IF2306合约波动区间3750-4050。

IC、IM:当前,经济弱复苏下政策预期升温,市场底部特征逐渐明显。TMT板块成交额占比重回40%上方,短期交易拥挤度处于相对高位,预计向上空间较为有限,或将陷入震荡休整,操作上前期多IH空IM逐步止盈离场,可逢回调轻仓试多IM2306,IC2306预计波动区间5900-6250,IM2306预计波动区间6400-6750。

2、国债期货

展望后市,经济恢复不及预期下,市场需求依然不足,存款利率下调等市场宽松预期事件对债券市场仍有较强的支撑,短期或继续偏强。不过随着10年期国债收益率跌破2.7%,继续做多性价比降低,等待进一步的宏观、地产和货币等政策出台,关注跨品种套利机会。

3、人民币汇率

当下人民币汇率已处于7.1上方,短期贬值空间相对有限。尽管国内5月PMI表现欠佳,反映国内经济内生需求动力不足,但近期政策预期升温,对人民币汇率支撑增强。海外美联储官员表示6月大概率将暂停加息,经济数据显示经济软着陆的不确定性增加,我们倾向于认为短期人民币汇率有望重回升值通道。

4、比特币

自5月以来,比特币价格已在窄幅区间内盘整,在窄幅震荡之后或迎来方向的选择。从目前来看,美元指数走强对比特币价格形成一定压制,中短期美联储和全球需求对于比特币价格驱动较为有限,比特币在震荡后或将进一步回调。

05

风险提示

1、国内经济恢复不及预期。

2、地缘政治风险升级。