申万期货_宏观专题_事件点评:境外交易所离岸人民币期权运行情况分析

摘要

CME官宣上市离岸人民币期权。2023年3月7日,全球最大的期权期货交易中心芝商所(CME)表示,将于4月3日推出基于美元/离岸人民币期货的期权。4月3日CME正式推出其基于现有美元/离岸人民币(USD/CNH)期货的期权合约,旨在深化投资者押注或对冲人民币走势的市场,目前运行已接近2个月。但目前新加坡依旧是最大的离岸人民币期货及期权交易中心,主要得益于其灵活的机制设计以及丰富的外汇对冲场景,值得我国学习借鉴。

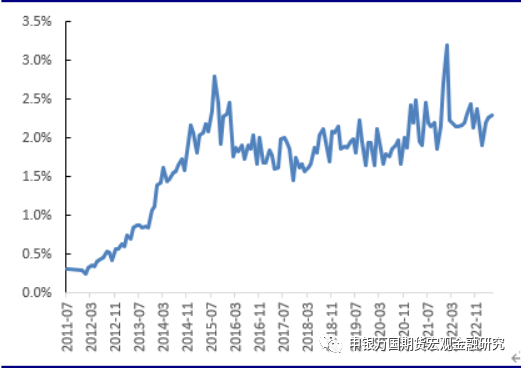

人民币国际化进一步推进。2018年以来,人民币在全球交易量与日俱增。据国际清算银行的数据,人民币占2022年全球所有外汇交易量的7%,并超越澳元、加元和瑞士法郎,成为全球第五大交易货币。去年人民币期权的交易量比三年前几乎翻了两番。过去十年人民币已经成为了全球最主要交易货币之一,多数机构投资者已经将人民币作为主要核心货币。根据环球电讯协会(SWIFT)披露数据,截止今年3月人民币全球使用份额再度回到2%以上,接近疫情前水平。

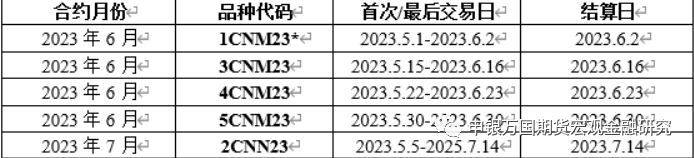

CME上市离岸人民币期权合约要素。期权形式方面,目前CME上市的USD/CNH期权都是欧式(European)期权。从到期日来看,本次CME上市的人民币离岸期权包括月度期权及周度期权。其中月度期权和其他主要交易所相似,周度期权到期日为本周及后四周周五,但月度期权到期当周除外。截至6月12日CME共有5个合约在上市挂牌,分别为6月第1、3、4、5周以及7月第2周(6月第2周和7月第1周周五为月度期权到期日)。

我国外汇市场起步较晚。虽然我国于1996年已实现经常账目下的人民币自由兑换,但衍生品市场起步较晚。目前,银行间外汇市场人民币外汇期权分为欧式期权和美式期权。目前交易货币对有人民币兑美元、欧元、日元、港币以及英镑五种。但推出以来从交易都是在岸人民币兑美元期权为主,缺乏目前全球流动性更好的离岸品种。

考虑引入灵活交易策略组合。鉴于目前场外市场期权组合已经引入包括看涨期权价差组合(Call Spread)、看跌期权价差组合(Put Spread)、风险逆转期权组合(Risk Reversal)、跨式期权组合(Straddle)、异价跨式期权组合(Strangle)、蝶式期权组合(Butterfly)和自定义期权组合(Custom Strategy)等,场内市场可以考虑借鉴引入类似组合,以便于交易商更好地针对自身头寸设计相应交易策略,以提升市场深度和流动性。

正文

01

CME上市离岸人民币期货期权产品的背景

资料来源:Swift,申万期货研究所

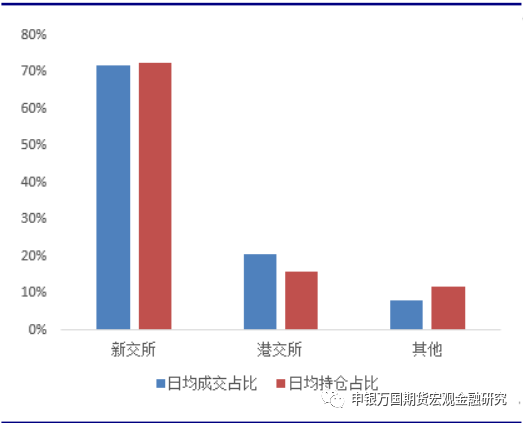

目前新加坡已经超越香港成为最大离岸人民币交易市场 。目前新加坡交易所人民币已经超越香港成为离岸人民币期货交易中心(参见图2)。CME推出CNH/USD期权也是弥补此前产品短板,增加自身竞争筹码。

资料来源:Bloomberg,申万期货研究所

02

CME人民币离岸期权合约特点

注:* 根据CME期权代码编制规定,首位数字为到期日所处月份的周五序数,CN代表周期权,M、N分别代表6月和7月 ,23代表2023年 数据来源:CME官网

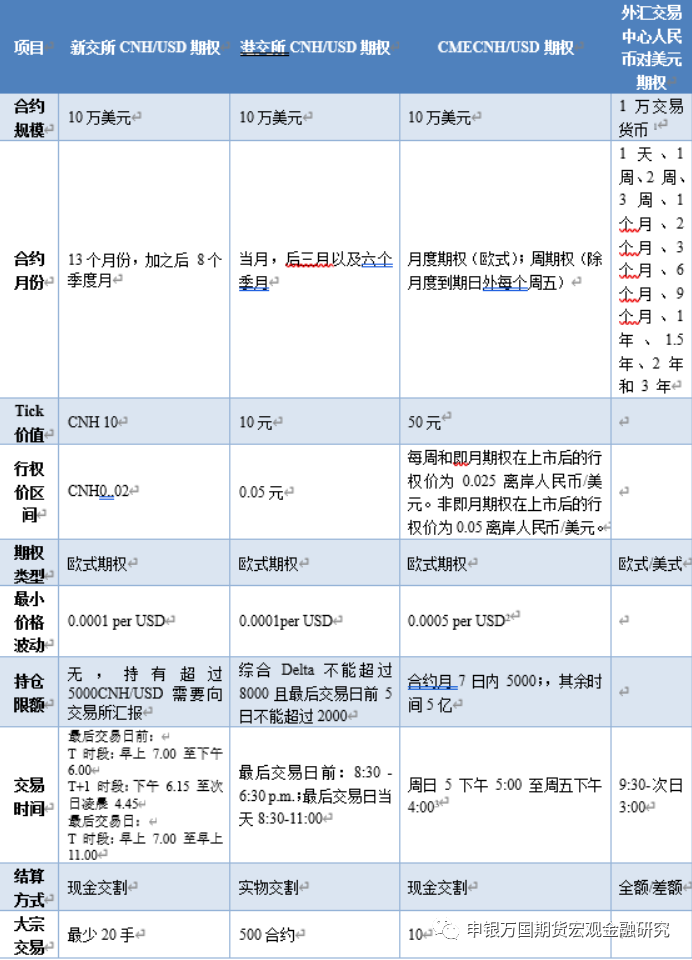

表2 目前上市其他人民币外汇期权对比

注:1. 目前银行间市场外汇期权为场外品种,根据CFETS交易指引(2022),外汇期权最小交易金额为1万交易货币;2. CME Globex 为0.0005per USD increment即50元,另外当价差小于0.0025时下降为0.00025,即25元;Clear Port一直为25元;3. Globex平台每日4:00-5:00为维护时间,Clear Port平台下每周一至周四5:45-6:00内无报告。

03

CME离岸人民币期权市场运行情况

目前距CME上市离岸人民币期权接近2个月,从成交和持仓数据来看,目前整体成交仅为34手,日均成交量不到1手。主要受中美货币政策拐点尚未到来影响,人民币汇率波动性较小,故期权成交量不大。

(一) 市场成交和持仓情况。同CME此前推出的在岸人民币期权一样,本次离岸期权交易量较大的是周期权,主要是机构交易更加灵活。截止目前月度期权尚无任何成交,周期权方面也仅在4月12日及14日各有17手成交,未平仓合约(Open Interest)也在4月13日前后达到峰值(参见图3)。随着5月美联储宣布加息25基点,但删去了关于持续收缩货币政策的论调,市场开始交易下半年退出加息甚至开始降息的政策预期。预计二季度后人民币汇率波动性扩大,外汇期权的避险属性将得到强化,从而促使期权交易放量。持仓量方面目前仅有周期权在4月13日达到峰值17手。

资料来源:CME官网,申万期货研究所

04

CME离岸人民币期权市场运行情况

(一) 我国外汇市场起步较晚。虽然我国于1996年已实现经常账目下的人民币自由兑换,但衍生品市场起步较晚。为了进一步丰富外汇品种交易,2011年经外管局批准,外汇交易中心在银行间市场组织开展人民币外汇对期权的交易。2014年,为了贯彻落实《国务院办公厅关于支持外贸稳定增长的若干意见》,促进规范外汇衍生产品市场发展,外管局确立以外汇期权为重点丰富汇率避险工具目前,银行间外汇市场人民币外汇期权分为欧式期权和美式期权。目前交易货币对有人民币兑美元、欧元、日元、港币以及英镑五种。但推出以来从交易都是在岸人民币兑美元期权为主,缺乏目前全球流动性更好的离岸品种。

(二) 市场参与主体以机构为主。我国银行间外汇市场首先对机构投资者开放。截止目前银行间市场外汇对交易会员共有162家,包含142家商业银行,7家大型券商,其他机构包括财务公司、境外养老金以及国际金融机构。

(三) 市场交易稳步增长。自2011年推出银行间外汇期权以来市场交易稳步增长(参见图4)。2022年银行间外汇市场累积成交21.6万亿美元,其中外汇衍生品市场成交20.4万亿美元,日均成交843亿美元,同比下降4%,而外汇期权成交38亿美元,同比上升4.1%。同时,根据外管局数据,银行间对客市场以及外汇市场人民币期权成交量在2021年创下新高,2021年12月达到近7000亿美元,全年达到近8万亿美元的成交量。

资料来源:外管局,申万期货研究所

(四) 场内交易品种空白仍需填补。目前外汇期权成交量较为可观,尤其去年奇异期权的推出对外汇市场以及上海国际金融中心建设具有一定促进作用。但银行间市场都是场外交易,虽然在产品灵活性和便利性方面有较大优势,但随着外汇交易量不断扩大,标准化场内期权产品的重要性无法被完全替代。

05

启示

其次,根据境外交易所人民币期权运行初期情况来看,离岸人民币产品流动性有待提高,初期预计需要引入做市商制度,提高机构报价得到积极性,扩容市场参与主体;同时为了面对汇率波动较大时期投资者需求,期权到期时间选择需要更加灵活。

另外,为了落实外汇市场服务实体经济的部署,2022年6月银行间场外市场在现有的普通欧式期权的基础上进一步推出了美式、亚式、障碍以及数字期权等奇异期权品种。但新加坡的案例证明场内外汇市场也能兼顾灵活性交易需求,从新加坡交易经验来看,Flex(灵活便利型) 期货可以兼顾标准化品种合约以及投资者灵活性需求,成交量远超其他标准期货品种,值得我国借鉴。新交所推出的灵活便利型期货极大方便了不同类型机构投资者对冲需求,提振了相关期权的成交量,作为场内交易品种,可以考虑未来针对不同类型的投资者推出有一定灵活空间的差异化产品,从而使得相关期权产品更加受交易者欢迎。

最后,鉴于目前场外市场期权组合已经引入包括看涨期权价差组合(Call Spread)、看跌期权价差组合(Put Spread)、风险逆转期权组合(Risk Reversal)、跨式期权组合(Straddle)、异价跨式期权组合(Strangle)、蝶式期权组合(Butterfly)和自定义期权组合(Custom Strategy)等,场内市场可以考虑借鉴引入类似组合,以便于交易商更好地针对自身头寸设计相应交易策略,以提升市场深度和流动性。

1.新交所(SGX)目前共上市5个人民币兑美元期货合约,2个人民币兑新元期货合约、1个人民币兑欧元期货合约。

3.Globex是服务全球投资者的场内电子交易平台;Clear Port主要针对场外OTC市场提供结算服务

4.Flex外汇期货是一种灵活的交易方式,于2018年推出,可以根据投资者的需求进行定制化双边交易到期日,同时也可以进行交易对冲并像标准外汇期货产品那样进行登记和结算降低风险。

本文部分刊发于期货日报2023年6月12日第4版

原文链接:http://www.qhrb.com.cn/articles/314884