LPR下调落地,股汇走弱债券企稳-金融衍生品周报20230624

摘要

1、市场综述:

本周国内LPR调降落地,稳增长政策进一步发力,海外鲍威尔释放“鹰派”信号,美联储年内或仍有两次加息,股指和国债期货延续跷跷板行情,美元兑人民币汇率连续第七周贬值。

3、品种分析:

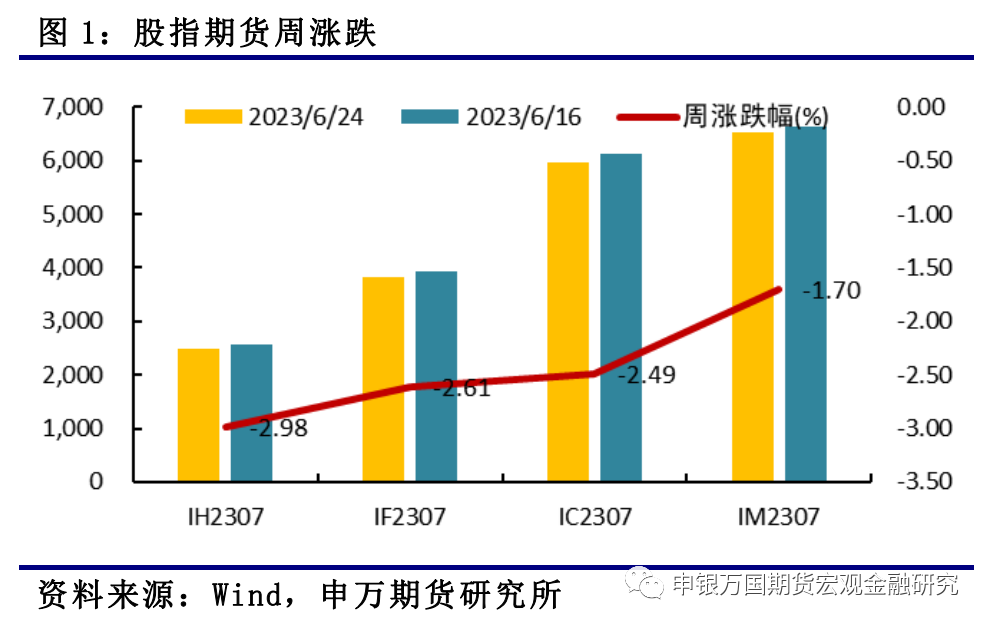

IC、IM:本周IC2307和IM2307回调为主,IM2307结束日线级别八连阳,IC2307收跌2.49%,IM2307收跌1.70%。

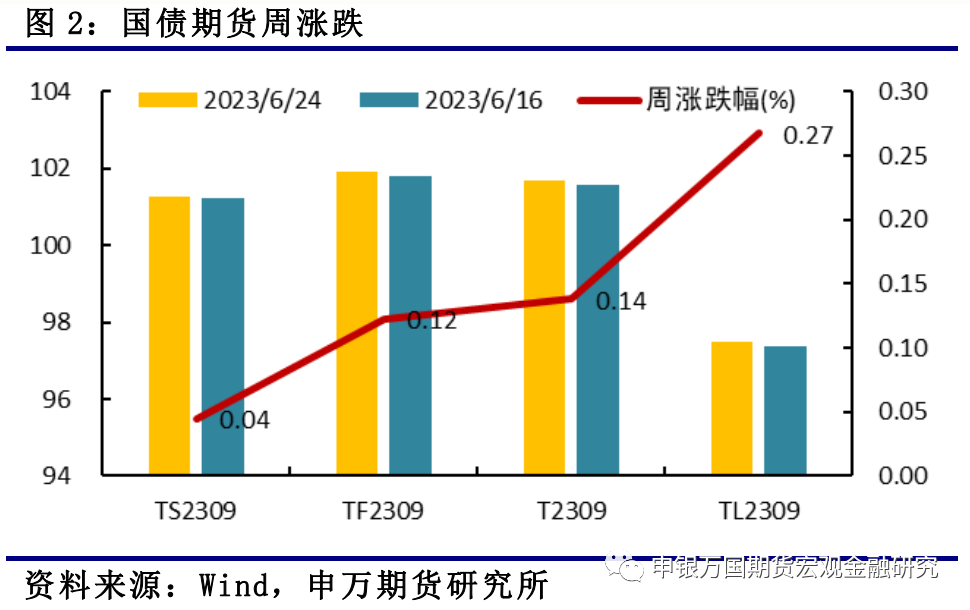

国债:本周国债期货价格企稳回升,主要是宽信用政策出台不及预期,市场避险情绪升温,公司债信用利差扩大。

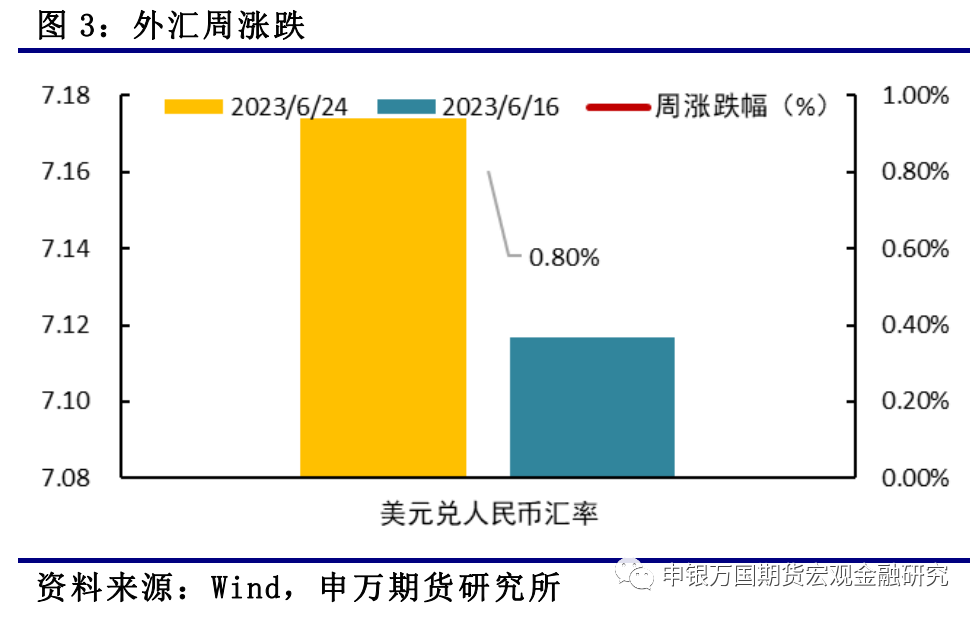

外汇:本周人民币汇率继续贬值至7.17,连续第七周贬值。

比特币:本周CME比特币期货价格大幅反弹。

4、总结展望与策略机会

股指IH、IF:从当前点位看中长期建仓的性价比较高,持续拉升后有回调压力,操作上短期建议先观望,预计IH2307合约波动2450-2650,IF2307合约波动区间3750-4050。

股指IC、IM:目前,数字经济主题短期交易拥挤度处于相对高位,同时假期后市场也将逐渐迎来中报预告的披露,主题相关行业或将面临一定调整,节后或可关注多IH空IM的套利。操作上,短期暂时观望为主,IC2307预计波动区间5900-6250,IM2307预计波动区间6400-6750。

国债期货:展望下周,一方面,近期受政府债缴款、跨季资金需求增加等因素影响,资金面有所收敛,另一方面,国常会、发改委等陆续部署出台相关稳经济措施,提升市场信心,宽信用预期下,预计国债期货价格短期仍有调整压力,关注做陡曲线交易。

人民币汇率:预计后续贬值空间有限。尽管美联储主席鲍威尔近期表示可能下半年仍会有两次加息,但无法改变此轮加息已接近尾声的这一事实,同时国内稳增长政策预期升温,我们倾向于认为下半年人民币有望重回升值通道。

比特币:美联储年内仍将有两次加息或对比特币价格形成一定压制,中短期美联储和全球需求对于比特币价格驱动较为有限,比特币上行空间或较为有限。

5、风险提示

(1)地缘政治风险升级。

(2)政策出台强度不及预期。

正文

01

市场综述

本周股债延续跷跷板行情,四大期指全线收跌,国债均小幅收涨。

就本周面临的宏观情况而言,美国6月Markit制造业PMI初值46.3,预期48.5,前值48.4;服务业PMI初值54.1,预期54,前值54.9,服务业和制造业表现继续劈叉。美联储主席鲍威尔在国会听证会上表示如果经济表现符合预期,委员会中有2/3的人认为今年再次加息两次是合适的,预计经济将继续保持适度增长,劳动力市场将趋于冷却,通胀率将下降;美联储不认为降息会很快发生,如果要降息,美联储需要对通胀前景有信心,美联储预测显示明年会有一些降息,但将取决于经济情况,现在数据证明通胀比预期更持久,使得市场对于年内美联储加息终点预期再度升温。国内方面,本周LPR如期调降,央行将1年期和5年期的LPR均调降10个基点,货币政策在促进经济稳增长方面继续发力。另外,我国将从推动新能源汽车全面市场化、加快充电基础设施建设、延续和优化新能源汽车购置税减免等方面,促进新能源汽车产业高质量发展。

总体来看,本周国内LPR调降落地,稳增长政策进一步发力 ,海外鲍威尔释放“鹰派”信号,美联储年内或仍有两次加息,股指和国债期货延续跷跷板行情,美元兑人民币汇率连续第七周贬值。

02

板块表现

股指期货全线收跌,IH2307收跌2.98%,IF2307收跌2.61%,IC2307收跌2.49%,IM2307收跌1.70%。国债期货全线收涨,TS2309收涨0.04%,TF2309收涨0.12%,T2309收涨0.14%,TL2309收涨0.27%。美元兑人民币汇率贬值0.80%。

03

品种分析

1、股指期货

(1)IF、IH

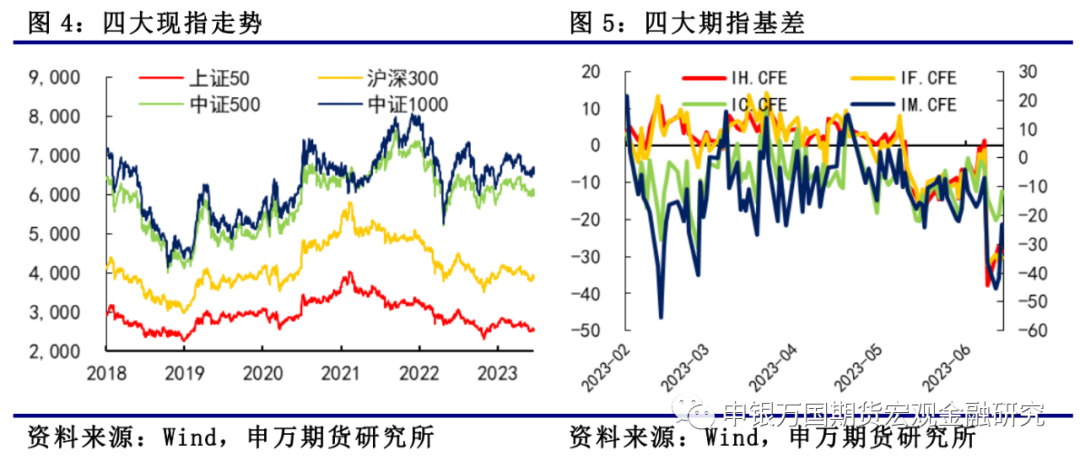

二季度股指期货震荡后自5月中旬后明显走弱,在全球主要指数都取得上涨的时候,上证50指数今年以来仍然是下跌的,而沪深300指数一度转负,6月中旬随着政策开始发力才重新转为上涨。这方面和全球股市形成了非常明显的差异。

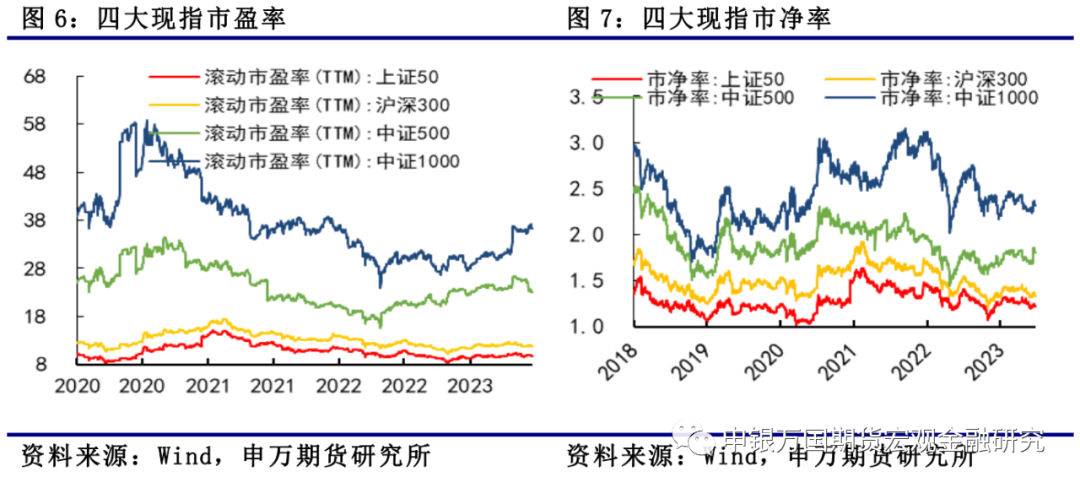

四个期指中今年表现较好的是中证500和中证1000指数,主要是因为有人工智能和数字经济的利好,特别是大家都很熟悉的Chatgpt,上证50和沪深300走势相对较弱,我们觉得这两个指数跟经济相关性会更大,受经济影响比较多,另外创业板指数是今年主要几个指数中表现最差的,主要是因为新能源板块的大幅调整。

2023年指数隐含波动率始终处于低位。2023年以来指数隐含波动率始终处于低位,大概在15%-20%这个区间,明显低于平均水平,即使5月下跌也没有出现大变化。对于卖出股指期权是不划算的,而对于买入股指期权的投资者,虽然看上去比较划算,但行情波动小,获利的可能性也小。市场上一些雪球产品的票息越来越低,行情波动小也是一个原因。

(2)IM、IC

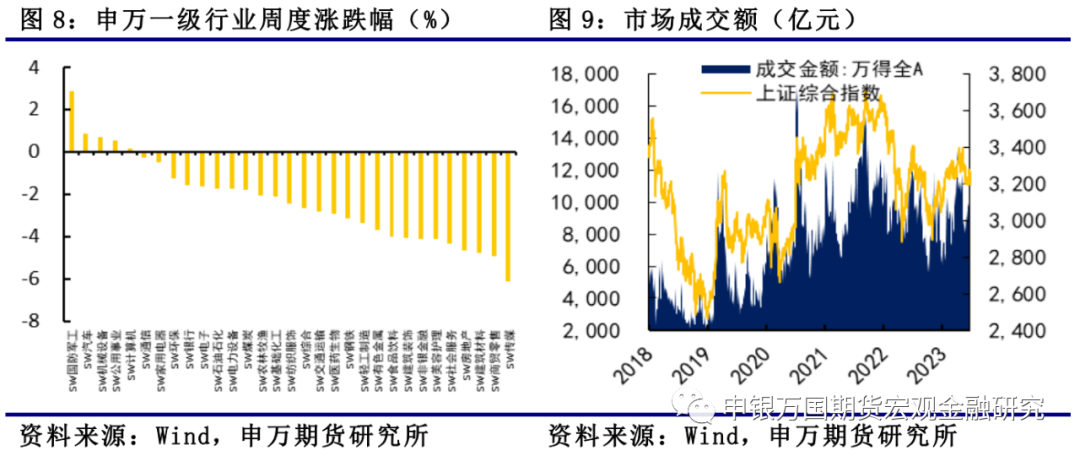

本周IC2307和IM2307回调为主,IM2307结束日线级别八连阳,IC2307收跌2.49%,IM2307收跌1.70%。申万一级行业多数收跌,国防军工、汽车板块表现较为抗跌,传媒板块出现明显回调,IM/IH比值处于震荡之中。

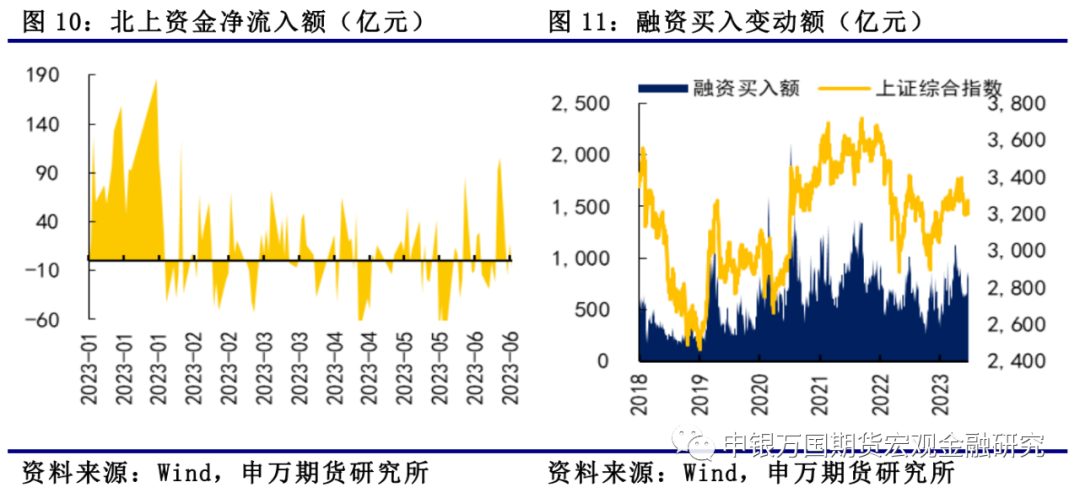

本周尽管市场出现一定回调,但资金交投情绪未出现明显降温,市场量能已连续六个交易日处于万亿之上。两市成交额在很大程度上代表着市场资金的交投情绪,通常情况下,若量能能够企稳回升,表示资金的交投情绪回暖,市场风险偏好有所回升,有助于增量资金的入市。上周四、周五北上资金连续两个交易日分别净买入92亿元、105、5亿元,全周合计净买入143.91亿元,创近3个月以来新高,本周尽管流入放缓,但未见明显流出,同时融资买入额也出现一定程度的增加,在很大程度上有利于市场风险偏好的提升。

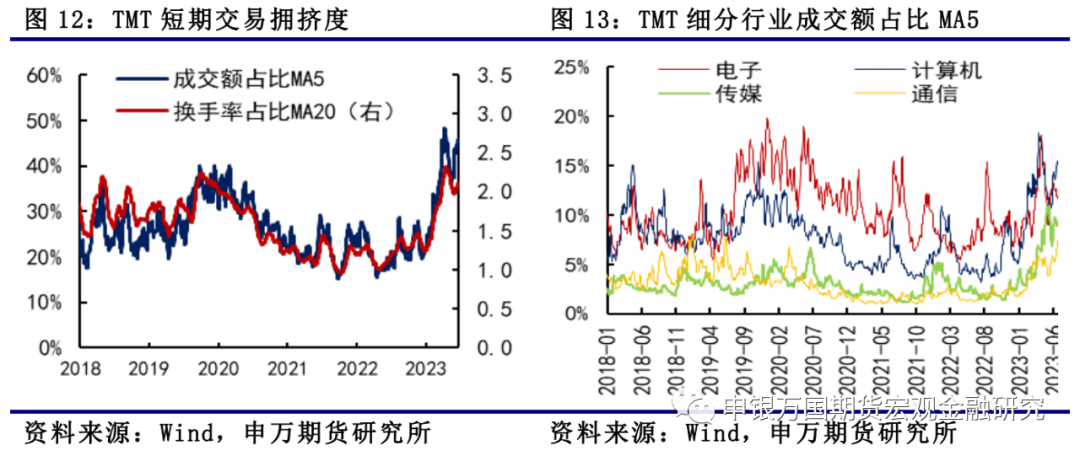

在细分主题上,本周由于部分上市公司预警业绩风险,表示上半年业绩或较上年同期存在下降风险,加上中报业绩预告逐渐来临,数字经济主题出现明显回调。从市场交易拥挤度来看,TMT成交额占比已连续近三周处于40%上方,处于历史的相对高位,同时数字经济相关主题业绩存在较高不确定性,整体在业绩披露期间,或面临调整,消化较高的交易拥挤度。后续来看,数字经济交易拥挤度处于相对高位,市场逐渐迎来中报预告,或将使得中小板块表现相对偏弱,带动IM/IH比值走低。

2、国债期货

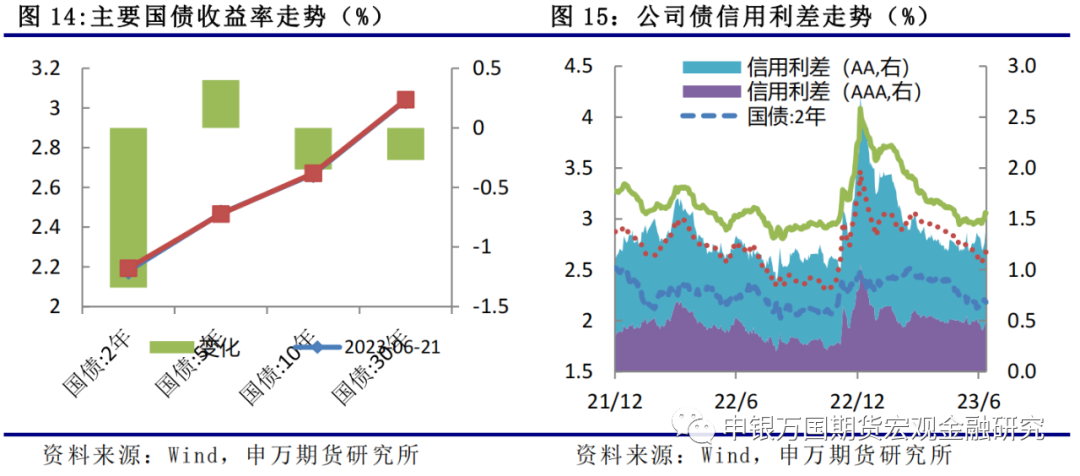

本周国债期货价格企稳回升。TL2309合约上涨0.12%至97.5元,T2309合约上涨0.08%至101.67元,TF2309合约上涨0.09%至101.90元,TS2309合约上涨0.02%至101.255元,对应的5年期国债收益率上行0.4bp,30年期、10年期、2年期国债收益率分别下行1.34bp、0.35bp、0.27bp;短端和长端下行,中期利率上行,中短期利差走阔,中长期利差收窄,主要是宽信用政策出台不及预期,市场避险情绪升温。公司债信用利差扩大,2年期AAA高等级公司债信用利差收窄8.66bp,2年期AA低等级公司债信用利差收窄9.1bp,宽信用政策落地不及预期下,公司债信用利差扩大。

端午假期,出游人数和收入均大幅增长,消费市场继续恢复。据文旅部,2023年端午节假期,文化和旅游行业复苏势头强劲,全国假日市场总体安全平稳有序。经文化和旅游部数据中心综合测算,全国国内旅游出游1.06亿人次,同比增长32.3%,按可比口径恢复至2019年同期的112.8%;实现国内旅游收入373.10亿元,同比增长44.5%,按可比口径恢复至2019年同期的94.9%。

从交通运输部了解到,6月22日至24日(端午节假期),全国铁路、公路、水路、民航预计共发送旅客14047万人次,比2019年同期下降22.8%,比2022年同期增长89.1%。其中民航和铁路发送旅客均比2019年同期有所增加。

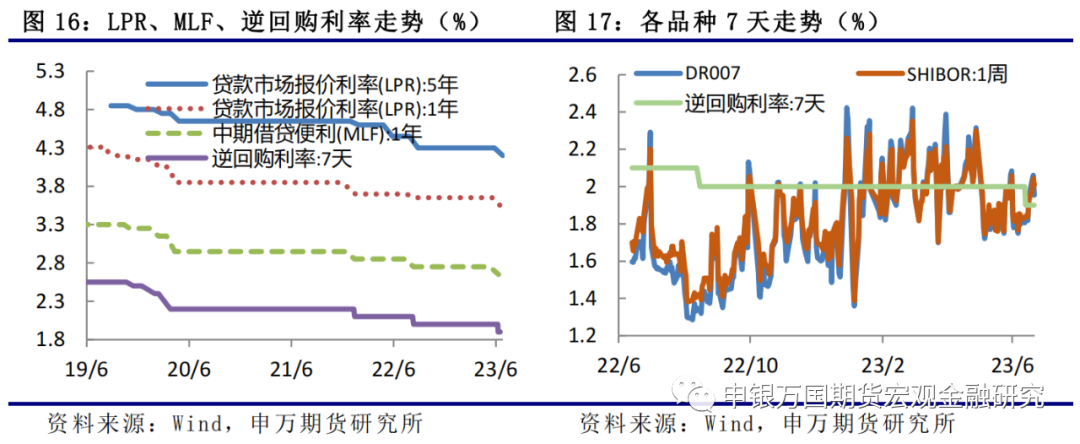

本周,6月LPR出炉:1年期LPR报3.55%,上次为3.65%;5年期以上品种报4.2%,上次为4.3%。此前,央行陆续下调7天逆回购利率、常备借贷便利利率和中期借贷便利利率等工具中标利率10bp,按照“市场利率+央行引导→LPR→贷款利率”传导机制,市场普遍预计将引导LPR等市场利率同步下调,本次1年期和5年期以上品种LPR均下调10bp,符合市场预期。LPR下调后,将降低实体经济融资成本,稳定市场信心,为经济增长营造有利条件。

临近半年末,央行加大公开市场操作力度,当周合计净投放3600亿元,但DR007和SHIBOR:1周回到2%附近,市场资金面仍有所收敛。

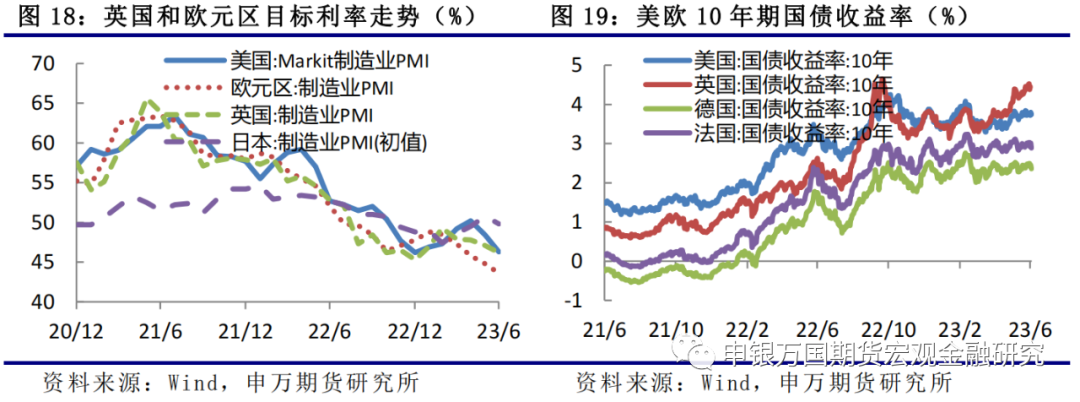

海外,英国央行宣布将指标利率从4.50%上调至5.00%,市场预估为4.75%,为连续第13次加息,是2008年9月以来最高水平。美联储主席鲍威尔在国会众议院作证时强调,6月只是“暂缓” 加息,通胀压力仍然很高,未来可能会有更多的加息。如果经济表现符合预期,委员会中有2/3的人认为今年再次加息两次是合适的;预计经济将继续保持适度增长,劳动力市场将趋于冷却,通胀率将下降;美联储不认为降息会很快发生;如果要降息,美联储需要对通胀前景有信心;美联储预测显示明年会有一些降息,但将取决于经济情况;现在数据证明通胀比预期更持久。

欧美6月份制造业PMI普遍低于预期。美国6月Markit制造业PMI初值46.3%,预期48.5%,前值48.4%;欧元区公布6月制造业PMI初值为43.6%,预期44.8%,前值44.8%;德国6月制造业PMI初值为41%,创37个月新低,预期43.5%,前值43.2%。法国6月制造业PMI初值45.5%,为37个月新低,预期45.4%,前值45.7%;欧美6月份制造业PMI初值普遍低于预期和前值,工业生产景气指数继续放缓。欧美国债收益率普遍回落,美国10年期国债收益率回落至3.74%。

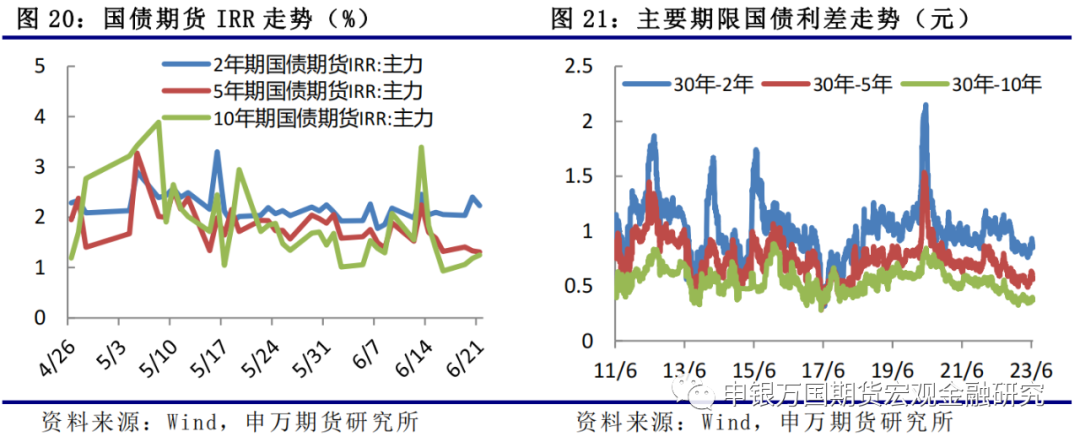

从基差上看,随着期债价格企稳回升,市场做多情绪升温,IRR普遍回升,不过仍低于同期市场利率水平,中长端债券存在一定的贴水情况。同时,本周期限利差小幅扩大,对于各个期限来说,短端资金面将保持宽松,而政策逐步落地背景下,长端债券面临的压力会更大,长短端利差有扩大的可能,关注做陡曲线交易。

3、外汇现货

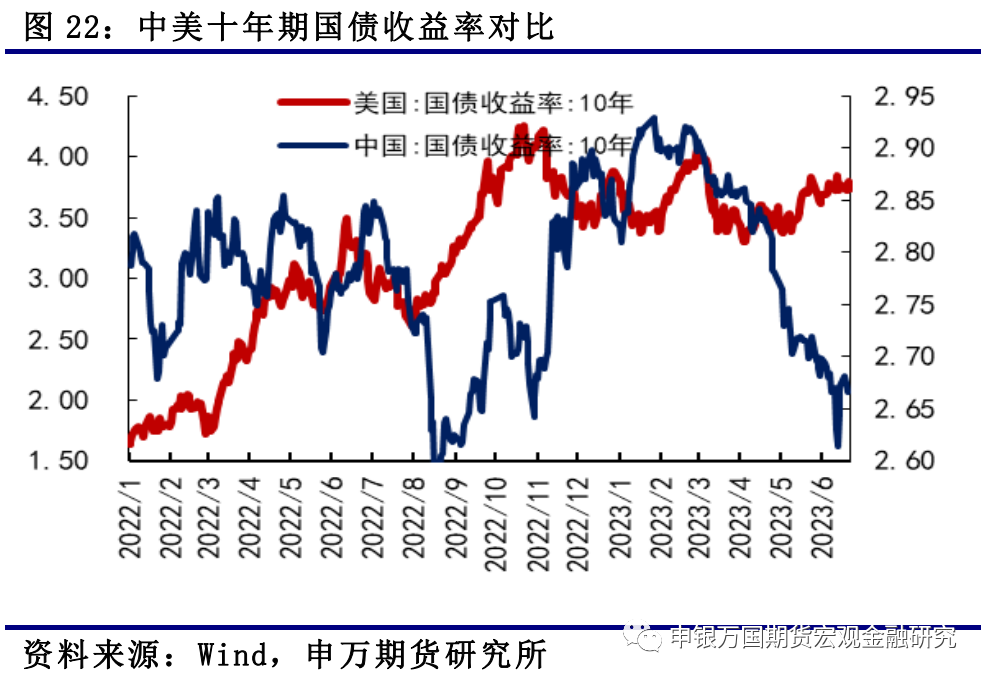

本周人民币汇率继续贬值至7.17,连续第七周贬值。十年期中债收益率在2.67%附近震荡,十年期美债收益率在3.7附近震荡。

海外方面,美国6月Markit制造业PMI初值46.3,预期48.5,前值48.4;服务业PMI初值54.1,预期54,前值54.9,服务业和制造业表现继续劈叉。美联储主席鲍威尔在国会听证会上表示如果经济表现符合预期,委员会中有2/3的人认为今年再次加息两次是合适的,预计经济将继续保持适度增长,劳动力市场将趋于冷却,通胀率将下降;美联储不认为降息会很快发生,如果要降息,美联储需要对通胀前景有信心,美联储预测显示明年会有一些降息,但将取决于经济情况,现在数据证明通胀比预期更持久,使得市场对于年内美联储加息终点预期再度升温。

国内方面,本周LPR如期调降,央行将1年期和5年期的LPR均调降10个基点,货币政策在促进经济稳增长方面继续发力。另外,我国将从推动新能源汽车全面市场化、加快充电基础设施建设、延续和优化新能源汽车购置税减免等方面,促进新能源汽车产业高质量发展。

4、比特币

本周CME比特币期货由26445美元升至31200美元,涨幅为17.98%,价格大幅反弹。美元指数震荡反弹,小幅收涨,对比特币阶段性的压制有所增强。

资讯方面,亚洲正迅速成为加密货币市场的新重心。因美国监管机构今年以来接连起诉了三家主要的加密货币交易所,数十亿美元的交易量已转移到亚洲。随着做市商和交易所将资源转移到该地区,这种转变可能会加速。在该地区,几个司法管辖区已经推出了监管框架,并在争夺数字资产交易员。加密货币投资者和交易场所都正在涌向新加坡、日本和韩国,最近还涌向中国香港,香港本月推出了一项新的加密货币监管制度。CryptoQuant编制的数据显示,今年主要在亚洲时段的比特币交易活动有所增加,但美国和欧洲时段的比特币交易活动大幅下滑。代币几乎占加密货币总市值的一半。外媒采访的几位市场参与者表示,亚洲加密货币交易量的弹性是由机构投资者支撑的,他们认为那里的监管环境风险较低。

04

总结展望与策略机会

1、股指期货

IH、IF:今年的行情很明显是中证500和中证1000更为强势,但我们发现从业绩上来看并不是那么一回事,就是说业绩和走势是分化的。今年一季度沪深300指数成分股同比取得了近6%的正增长,但是中证500和中证1000成分股都是负增长的,其中中证1000同比下滑了20%多,但涨幅是最高的。所以短期资金看的是预期、是成长性,但我们认为长期还是要看业绩的。

从当前点位看中长期建仓的性价比较高,持续拉升后有回调压力,操作上短期建议先观望,预计IH2307合约波动2450-2650,IF2307合约波动区间3750-4050。

IC、IM:目前,数字经济主题短期交易拥挤度处于相对高位,同时假期后市场也将逐渐迎来中报预告的披露,主题相关行业或将面临一定调整,节后或可关注多IH空IM的套利。操作上,短期暂时观望为主,IC2307预计波动区间5900-6250,IM2307预计波动区间6400-6750。

2、国债期货

本周,国债期货价格在快速回落之后有所企稳。不过,随着降息靴子落地,宽货币政策利好暂告一段落,市场重心转向期待进一步的宽信用政策出台。近期,国常会、发改委不断落地相关政策,端午假期,出游人数和收入均大幅增长,消费市场继续恢复。展望下周,一方面,近期受政府债缴款、跨季资金需求增加等因素影响,资金面有所收敛,另一方面,国常会、发改委等陆续部署出台相关稳经济措施,提升市场信心。宽信用预期下,预计国债期货价格短期仍有调整压力。

3、人民币汇率

人民币兑美元汇率在经过连续多周的贬值后,预计后续贬值空间有限。尽管美联储主席鲍威尔近期表示可能下半年仍会有两次加息,但无法改变此轮加息已接近尾声的这一事实,同时国内稳增长政策预期升温,我们倾向于认为下半年人民币有望重回升值通道。

4、比特币

自5月以来,比特币价格已在窄幅区间内盘整,窄幅震荡中价格重心逐渐下移。从目前来看,美联储年内仍将有两次加息或对比特币价格形成一定压制,中短期美联储和全球需求对于比特币价格驱动较为有限,比特币上行空间或较为有限。

05

风险提示

1、地缘政治风险升级。

2、政策出台强度不及预期。