内需恢复延续,海外鹰派再起-宏观周报20230625

摘要

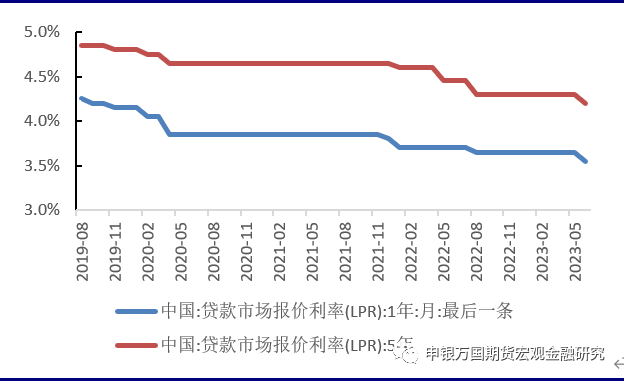

6月LPR如期下调10基点。中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%,均下调10个基点。在6月政策利率降息、存款挂牌利率下调以及“类活期”存款管控等操作落地下,银行负债成本有所改善,LPR迎来一定调降空间。

净息差压力仍旧较大。本次LPR报价下调将基本消耗前期存款利率下调、降息等带来的负债成本改善空间,伴随存量贷款滚动重定价,银行净息差压力或将再度加大,承压状态难改,不利于其经营的稳定性和可持续性。

李强总理参加中德企业技术合作论坛。当地时间20日下午,国务院总理李强在柏林同德国总理朔尔茨出席第十一届中德经济技术合作论坛闭幕式并发表讲话。中德经济、企业界200多名代表出席。李强表示,在当前变乱交织的形势下,加强合作是互利共赢的正道,也是应当全力去做的正事。

新能源购置税继续免征。6月21日,为支持新能源汽车产业发展,促进汽车消费,近日,财政部、税务总局、工业和信息化部发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》(以下简称《公告》)。《公告》明确,对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车免征车辆购置税,

端午消费恢复至19年95%。经文化和旅游部数据中心综合测算,全国国内旅游出游1.06亿人次,同比增长32.3%,按可比口径恢复至2019年同期的112.8%;实现国内旅游收入373.10亿元,同比增长44.5%,按可比口径恢复至2019年同期的94.9%。

美联储官员本周密集发表鹰派发言。周三美联储主席鲍威尔在众议院金融服务委员会作证时表示,对抗通胀的斗争并未结束,官员们一致认为借贷成本可能需要继续走高。

本周多个海外央行加息。英国央行周四加息50个基点至5%。此前市场普遍预期该央行将加息25个基点。当前英国通胀形势较为严峻,英国5月CPI同比上升8.7%,涨幅保持历史高位,核心通胀到达7.1%。

全球景气指数走弱。其中,美国6月Markit制造业PMI跌至46.3,为2022年12月以来最低,低于预期的48.6和上月的48.4;服务业PMI为54.1,略好于预期的54,但低于5月份的54.9。欧元区6月服务业PMI为52.4,较上月55.1进一步走低。

风险提示:俄乌冲突再度升级;欧元区加息引发衰退升级;经济政策落地不及预期;中美关系缓和不及预期。

正文

01

国内热点观察

表1 国内宏观环境概览

资料来源:申万期货研究所

资料来源:Wind,申万期货研究所

税收政策考虑稳字当头。6月21日,在国务院政策例行吹风会上,财政部副部长许宏才表示,截至2022年年底,上述政策累计免税规模超过2000亿元,预计2023年免税额将超过1150亿元。此外,国家还对新能源汽车免征车船税,对纯电动汽车不征消费税。相关财税政策有力支持了新能源汽车产业高质量发展。政策安排首要考虑的是稳字当头,把握好节奏和力度,避免政策断档和急转弯,保持对新能源汽车产业发展的支持力度,稳定市场预期,巩固和扩大新能源汽车的发展优势。

李强总理参加中德企业技术合作论坛。当地时间20日下午,国务院总理李强在柏林同德国总理朔尔茨出席第十一届中德经济技术合作论坛闭幕式并发表讲话。中德经济、企业界200多名代表出席。李强表示,在当前变乱交织的形势下,加强合作是互利共赢的正道,也是应当全力去做的正事。要把经济技术合作作为国际合作的重要基石,把握经济全球化的大势,坚定支持自由贸易,促进人类共同繁荣发展。中德合作能取得今天这样的成就,关键在于双方坚持相互尊重、求同存异、互利共赢、务实创新的合作精神。中德应携手深化经济技术合作,为加强中欧互利合作、推动全球发展作出示范和引领。朔尔茨表示,德不会走逆全球化道路,将坚持开放政策,继续加强与中国合作,推动两国合作在疫情后加速发展。德方愿同中方通过沟通对话,解决双方合作中存在的问题。

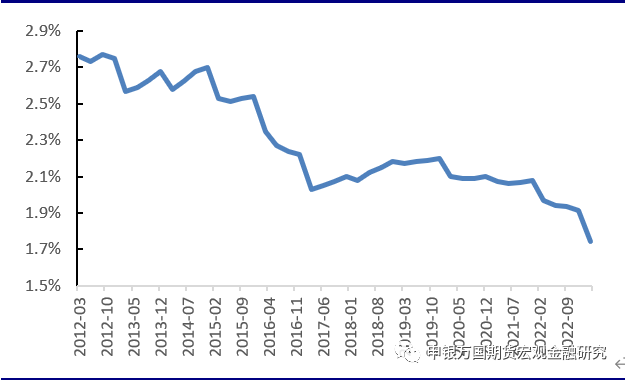

图2:LPR下调后净息差维持低位(%)

资料来源:Wind,申万期货研究所

端午消费恢复至19年95%。据文旅部,2023年端午节假期,文化和旅游行业复苏势头强劲,全国假日市场总体安全平稳有序。经文化和旅游部数据中心综合测算,全国国内旅游出游1.06亿人次,同比增长32.3%,按可比口径恢复至2019年同期的112.8%;实现国内旅游收入373.10亿元,同比增长44.5%,按可比口径恢复至2019年同期的94.9%。假日期间,国内各地气温普遍升高,避暑、康养游成为很多游客的首选。云南、新疆、青海、甘肃、内蒙古、贵州等地宜人风景和舒适气候成为很多年轻人自驾游、避暑游的热门选择。青岛、大连、秦皇岛、烟台、威海、宁波等滨海旅游目的地成为很多市民、游客避暑纳凉的首选。上海、北京等地的露营地漂流迎来众多客流,广州、三亚等地水上乐园类景区受亲子家庭青睐。

证监会深化债券注册制改革。为深入贯彻党的二十大和中央经济工作会议精神,落实党中央、国务院关于机构改革的决策部署,深化债券注册制改革,健全资本市场功能,助力提高直接融资比重,推动债券市场更好服务实体经济高质量发展,近日,中国证监会发布《关于深化债券注册制改革的指导意见》(以下简称《债券注册制改革指导意见》),以及《关于注册制下提高中介机构债券业务执业质量的指导意见》(以下简称《中介机构债券执业指导意见》)。

02

国内高频数据观察

03

海外热点观察

美联储官员本周密集发表鹰派发言。周三美联储主席鲍威尔在众议院金融服务委员会作证时表示,对抗通胀的斗争并未结束,官员们一致认为借贷成本可能需要继续走高。周四在参议院银行委员会作证时进一步表示,决策者认为如果经济表现一如预期,即使利率已经升至限制性区域,今年再次加息仍是合适之举,可能需要再加息两次。此外,多位联储官员也释放鹰派发言:美联储理事鲍曼表示需要“进一步的政策加息”,以达到足够的限制水平并控制通胀;里奇蒙德联储主席巴尔金周四表示,尽管通胀率从峰值有所下降,但美国的通胀率仍然过高。如果通胀不朝着目标前进,将对进一步加息的做法感到满意;旧金山联储主席戴利周四表示,美国今年再加息两次是一个“非常合理”的预测;亚特兰大联储主席博斯蒂克周五表示,目前未看到经济中出现风险因素。通胀率仍然过高,降低通胀是首要任务。

表2:市场隐含加息预期概率

资料来源:CME,申万期货研究所

本周多个海外央行加息。英国央行周四加息50个基点至5%。此前市场普遍预期该央行将加息25个基点。当前英国通胀形势较为严峻,英国5月CPI同比上升8.7%,涨幅保持历史高位,核心通胀到达7.1%。此外,瑞士央行周四加息25个基点至1.75%;土耳其央行周四加息650个基点至15%,这是土耳其自2021年3月以来首次提高基准利率;挪威央行周四加息50个基点至3.75%。

全球景气指数走弱。其中,美国6月Markit制造业PMI跌至46.3,为2022年12月以来最低,低于预期的48.6和上月的48.4;服务业PMI为54.1,略好于预期的54,但低于5月份的54.9。欧元区6月服务业PMI为52.4,较上月55.1进一步走低。制造业PMI初值进一步萎缩至43.6,较5月44.8进一步下滑,创37个月新低。

04

海外高频数据热点观察

05

近期资产表现

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

06

风险提示:

1.俄乌冲突再度升级;

2.欧元区加息引发衰退升级;

3.经济政策落地不及预期;

4.中美关系缓和不及预期;