1、市场概述:

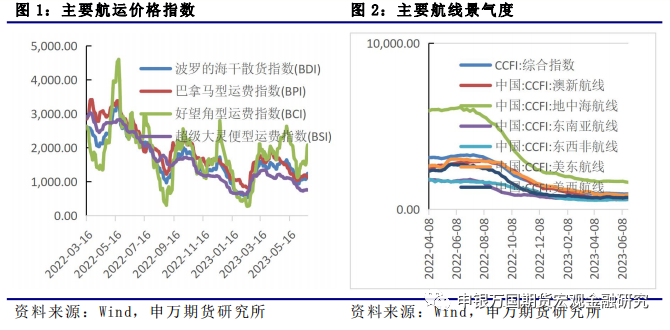

干散货航运:中国出口集装箱运输市场总体延续上周下跌走势,货量整体略有恢复,但市场表现较为疲软,多条远洋航线运价下行。本周SCFI综合指数收于934.31,环比下跌4.6%。预期巴拿马型船需求存在边际改善的空间,但幅度不大。情绪支撑有所弱化,现实需求转弱,干散货市场小幅调整。关注后续刺激政策落地和天气变化的情况。

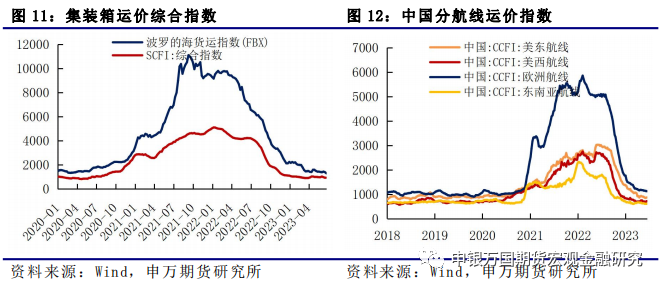

集装箱航运:上周波罗的海货运指数从1398.83降至1297.37,SCFI运价综合指数从934.31降至924.29,连续第三周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

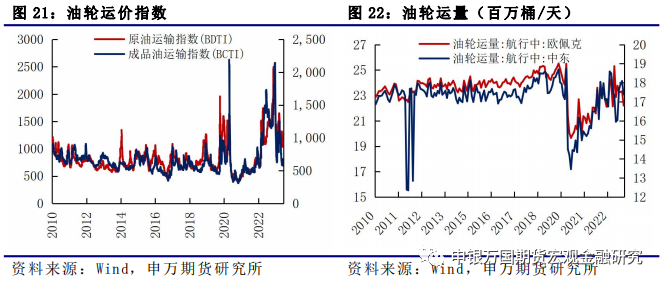

油轮:油轮运价一增一降。原油运输指数BDTI从1175降至1070,成品油运输指数BCTI从590增至604。

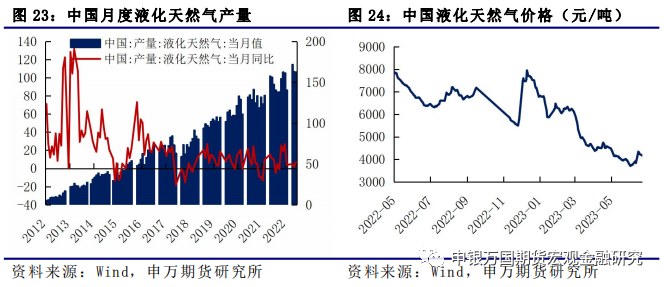

LNG:国内液化石油气价格下降。6月25日,液化石油气市场价格为4178元/吨,6月16日市场价为37653966元/吨,上周价格上涨8.72%。

2、总结展望:

干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。但随着WHO正式宣布新冠疫情不再构成PHEIC,此前诸多约束预计二季度开始缓解,6月FOMC维持利率不变,但鲍威尔听证会强调下半年持续延续鹰派,欧美政策差有收敛趋势。总体预测表明,随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。

集装箱航运:目前全球经济增速放缓,出口增长不确定性提升,集装箱市场需求偏疲软,短期集装箱运价尚未看到趋势性拐点,整体运价处于磨底之中。欧美制造业需求疲软,经济软着陆的不确定性仍较大,同时欧美降低对我国的进口需求,需求难有明显起色,集装箱运价难有明显起色。

油轮:自俄乌战争爆发以来,欧洲减少对俄罗斯能源依赖的一系列举措推动了油船市场复苏。展望未来,油船市场前景依然乐观。从供给侧来看,船队增长率非常有限,从需求端来看,2023年石油消费量将自新冠疫情以来首次超过2019年的水平,并预计在2024年进一步增长,油轮市场整体前景依然看好。

LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、干散货航运

中国出口集装箱运输市场总体延续上周下跌走势,货量整体略有恢复,但市场表现较为疲软,多条远洋航线运价下行。本周SCFI综合指数收于934.31,环比下跌4.6%。预期巴拿马型船需求存在边际改善的空间,但幅度不大。情绪支撑有所弱化,现实需求转弱,干散货市场小幅调整。关注后续刺激政策落地和天气变化的情况。

近期,国内LPR下调为市场带来一定情绪上的支撑。但能否刺激干散货需求改善,还有待进一步政策的落地和执行。已至6月下旬,海外矿商发运需求基本得到满足,阶段性买船告一段落,加上国内高温天气影响和降雨带的扩张,夏季停工或有提前,即期需求有所转弱。预期尚未强化,现实有所偏弱,预计海岬型运价将维持偏弱运行。

2、集装箱航运

从综合的运价指数来看,上周波罗的海货运指数从1398.83降至1297.37,SCFI运价综合指数从934.31降至924.29,连续第三周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

3、油轮

油轮运价一增一降。原油运输指数BDTI从1175降至1070,成品油运输指数BCTI从590增至604。5月最新数据显示,从欧佩克和中东出发的油轮运量连续第二个月下降。从欧佩克出发的航行中油轮运量从4月的23.33百万桶/天降至22.20百万桶/天,从中东出发的航行中油轮运量从18.09百万桶/天降至17.38百万桶/天。

4、LNG

国内液化石油气价格下降。6月25日,液化石油气市场价格为4178元/吨,6月16日市场价为37653966元/吨,上周价格上涨8.72%。根据国家统计局最新公布的5月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年5月液化天然气产量微降至162.38万吨,增速由1.79%增至7.06%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

基数效应下上海5月进出口抬高。 5月上海进口增长20.3%,出口增长35.5%。今年前5月,上海市进出口总值1.74万亿元(人民币.下同),同比增长15.8%,增速比全国高11.1个百分点,并创历史同期新高。其中,出口7023.7亿元,增长19.8%;进口1.04万亿元,增长13.2%。数据显示,5月单月,上海市进出口总值3480.8亿元,同比增长26.2%,连续4个月创历史同期新高。其中,进口2043.5亿元,同比增长20.3%;出口1437.3亿元,同比增长35.5%。

中国取消进口美国大米。《日本经济新闻》12日援引美国农业部数据报道称,全球最大的谷物进口国中国取消了原定于4月下旬至5月中旬进口的110.4万吨美国产玉米。这相当于美国一年对中国玉米出口量的7.4%。来自中国海关的数据显示,2022年,美国玉米占中国玉米进口总量的72%,而今年一季度,这一比重降至37.8%,但美国仍是中国头号玉米进口来源国,其次是巴西和乌克兰。

全球景气指数走弱。其中,美国6月Markit制造业PMI跌至46.3,为2022年12月以来最低,低于预期的48.6和上月的48.4;服务业PMI为54.1,略好于预期的54,但低于5月份的54.9。欧元区6月服务业PMI为52.4,较上月55.1进一步走低。制造业PMI初值进一步萎缩至43.6,较5月44.8进一步下滑,创37个月新低。

主要停航率有所改善。从国内外不同数据源的停航数据来看,WCI 主动停航率环比上周变化不大,在第 25 周(6 月 19 日至6 月 25 日)到第 29 周(7 月 17 日至 7 月 23 日)的 4 周间停航班次为 34,停航率从 4.22%升至 4.76%。容易船期数据显示除了地中海航线,其余航线停航率相比上月均有滑落,特别是美东从 9.2%降至 3.4%,上月临时停航的班次较上半年其他月份也有下滑。

2、贸易及港口需求

拆船市场当周录得3笔订单,MSC送拆老旧船。MSC将旗下老旧船(MSC NICOLE,2073TEU,1989年造、以及MSCKERRY,3510TEU,1995年造)送印度拆船,价格分别是USD521/LDT和USD540/LDT;另录得MERATUS MAKASSAR(1104TEU,1995年造)送孟加拉国送拆,价格未披露。

美西港口谈判有利好。美西因为上上周突发的罢工和怠工,导致运力大涨两周内大涨 14 万 TEU(从 40 万 TEU->55万 TEU),但由于本周美西码头劳资谈判基本尘埃落定,后续在港运力将继续回归常态。美西码头的谈判已经在政府的多方斡旋下达成了新合同,虽然只是暂定并没有公布具体细则,但这个可在头上的石头落地,无疑对美西航线的货量回归是重大利好。

3、国际船运租金变化

船东涨价以失败告终。船东今年第二次美线喊涨以失败告终,仅两周左右时间美西运价就再次跌至 1200 美元/FEU 下方,欧地线继续维持底部弱势震荡。美西码头的谈判已经在政府的多方斡旋下达成了新合同,对美西线货量的回归是重大利好,但同时供给侧运力持续过剩,航司为了各自的装载率,不惜降价抢货,在货量没有显著增长的情况下,即期运价将继续维持弱势震荡直到 3 季度传统旺季。

闲置运力成本变化不大。闲置运力方面本周变化不大,相比 3 月初从最高 129 万 TEU 下滑至如今的 66 万 TEU,占比总运力比重也从 4.8%跌到 2.5%,甚至低于疫情前同期水平,未来一段时间运力供给仍将宽松,并不支持运价的持续反弹。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

FFA合约共有两种类型:定期租船合约相当于租用整只船;航次租船合约则以两个港口之间的单一航程为基础。FFA合约则在合约到期时根据波罗的海交易所的参考价格进行现金结算。波罗的海交易所是全球海运市场的主要数据来源。

货运衍生品包括远期运费协议(FFA),集装箱货运互换协议,集装箱运价衍生品,实物交割的运费衍生品,以及选择基于这些,都是金融工具交易在未来的水平货运价格,干散货运营商,油轮和集装箱船。这些工具根据波罗的海交易所(针对干货和大部分湿货合同),上海航运交易所(国际和国内干散货以及国际集装箱)和普氏(亚洲湿货合同)发布的或通过实物交割的各种运费指数进行结算。

5、铁矿及煤炭航运市场分析

铁矿需求方面,247 家钢厂高炉开工率84.0%,环比增加1%;高炉炼铁产能利用率91.6%,环比增加1.28%;钢厂盈利率60.1%,环比增8.2%。目前钢厂利润低位继续改善,高炉继续复产扩产,钢厂低库存下为铁矿价格提供支撑。供应方面,全球铁矿石发运量自上期短暂回落后再次出现大幅增量,上周增幅较为明显,发运量3294.6万吨,周环比增加380.4万吨,位于今年以来偏高水平。煤炭需求方面,东南亚和南亚地区高温来袭,电力紧缺情况有所恶化,短期或对煤炭需求带来支撑。虽然国内多地气温飙升,但煤炭库存仍在高位,短期补库需求有限。预期巴拿马型船需求存在边际改善的空间,但幅度不大。供给方面,上周全国110家样本洗煤厂开工率71.1%,环比不变;日均产量61.9万吨,微增0.3万吨;原煤库存244万吨,小幅下降。

1、行业要闻

万海航运启动第二轮拆船计划,再拆6艘集装箱船。据壹航运最新获悉:万海已经启动第二轮拆船计划,打算处理6艘支线船,招标将于下个月开始。半年多前,万海曾向一位中东现金买家出售了另外10艘老旧的支线船,这些船在2月份在印度被拆解。万海发言人表示,这6艘将被出售拆解的集装箱船,每艘运力约1700Teu。随着集装箱运价继续跌至新冠疫情前的水平,各大航运公司在继续争夺市场份额的过程中,已经拆除了十几艘船舶,尽管拆船速度低于预期。全球最大的班轮运营商MSC今年回收了五艘船,分别是1986年建造的1879 Teu的MSC Floriana轮, 1989年建造的3922 Teu的MSC Veronique轮, 1990年建造的4814 Teu的MSC Pilar轮, 1985年建造的1961 Teu的MSC Lucia轮以及1995年建造的3534 Teu的MSC Kerry轮。第二大船公司马士基只回收了两艘船,即1999年建造的支线船Maersk Aberdeen轮和Maersk Atlantic轮。长荣航运今年已售出两艘船,分别是1998年建造的1296 teu的Uni Ardent轮和4211 teu的Ever Diadem轮,赫伯罗特Hapag-Lloyd已售出3艘船用于回收利用,并计划今年再出售更多。

大型船舶租金保持在高位。航运界网消息,尽管集运市场运价正面临压力,但集装箱船租船市场没有走软的迹象。Alphabliner最新报告称,集装箱船租船市场前景持续乐观,并指出“有很多交易是闭门进行的,达成了多笔大型船舶的交易,包括新造船”。Alphabliner表示:“这显然支持了租金,这对大型船舶来说仍然非常健康,尤其是长期租约。”此外,地中海航运(MSC)对购买二手船的巨大胃口加剧了市场上可供租用集装箱船的短缺。根据Alphaliner最新数据,在全球班轮公司运力100强中,地中海航运排名第1,运营759艘集装箱船,总运力为5073462TEU,占全球市场份额的18.8%。其船队舱位比竞争对手马士基(Maersk)高出近100万TEU。此外,地中海航运还持有125艘,总计1556631TEU新造船订单。据统计,自2020年8月以来,地中海航运总计从二手船市场购买的船舶总数已经超过300艘。根据其首席执行官索伦·托夫特(Søren Toft)的说法,地中海航运并没有被冲昏头脑,当然也预计到供应链和货运市场迟早会正常化。地中海航运计划通过利用其全球最大的船队、订单,提供“市场上最全面的航线网络”,努力持续提升供应链的韧性和可靠性,以确保其能够成为客户的长期合作伙伴。

2、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1398.83降至1297.37,SCFI运价综合指数从934.31降至924.29,连续第三周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,均出现不同程度的走弱。美东航线从868.11降至857.98,美西航线由717.57降至714.67,欧洲航线由1124.82降至1119.38,东南亚航线由607.50降至598.58。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

整体来看,集装箱航运运价在经过一年多的下降后,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平,目前基本处于磨底阶段。

3、集装箱运力

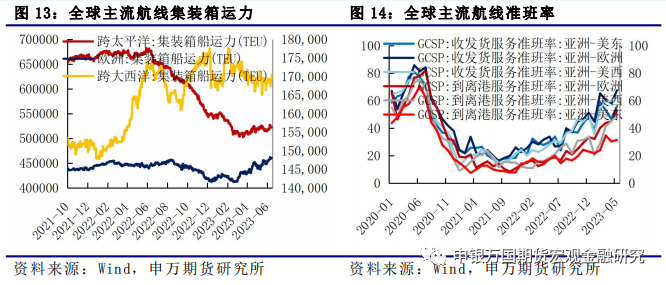

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从520802TEU增至522716TEU,增加1914TEU;跨大西洋集装箱运力从169081TEU增至170370TEU,增加1289TEU;亚欧集装箱运力从457765TEU增至460420TEU,增加2655TEU。整体来看,跨大西洋的运力在170000TEU附近震荡,而亚欧和跨太平洋运力处于阶段性的反弹之中。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

4、宏观需求

北美方面,美国6月Markit制造业PMI初值46.3,预期48.5,前值48.4;6月Markit服务业PMI初值54.1,预期54,前值54.9。美国经济制造业和服务业表现继续劈叉,服务业需求存有韧性,制造业PMI已连续多月处于衰退区间内,但美联储表示下半年仍有两次加息,此轮快速加息对经济的影响尚未完全显现,预计北美地区需求短期仍相对偏弱。

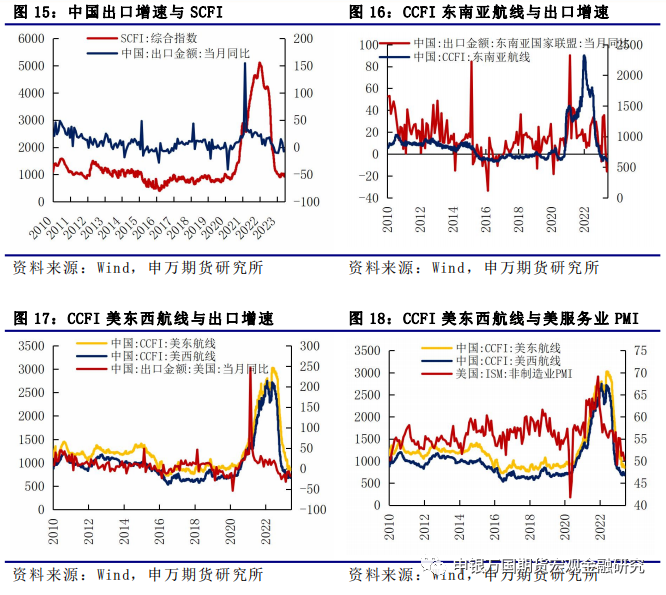

欧洲方面,欧元区公布6月制造业PMI初值为43.6,预期44.8,前值44.8;6月服务业PMI初值52.4,预期54.5,前值55.1。6月欧元区制造业和服务业PMI均低于预期和前值,表明经济现状并不乐观。德国6月制造业PMI初值为41,创37个月新低,6月服务业PMI初值为54.1,创3个月新低。年初以来,欧元区的服务业需求反弹,带动我国出口欧洲的增速也同步反弹,但从最新欧元区的经济数据来看,需求反弹持续性有待验证,且制造业需求显著偏弱,欧元区需求对运价的支撑空间有限。

整体来看,欧洲经济反弹力度减弱,美国制造业需求进一步走低,全球经济需求较为偏弱。最新中国5月出口数据显示,出口美国和欧盟的增速同比均出现明显下降,5月出口美国增速同比下降18.24%,4月数据为-6.5%,增速降幅明显扩大。5月出口欧盟增速同比为-7.03%,增速转负,较4月下降10.09%。受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

VLCC现有新船订单仅10艘。在过去一周,超级油轮(VLCC)运费市场再次坐上“上行的过山车”,日租金较上周几乎翻倍,部分航线更是突破9万美元/天。根据海期航运数据,6月16日BDTI录得1175,环比上涨12%;6月15日VLCC-TCE录得50522美元/天,环比上涨142%,租金水平较上周几乎翻了一倍。中国进口航线来看,6月15日中东-中国TD3CTCE录得73485美元/天,环比上涨125%;美湾-中国TD22TCE录得50620美元/天,环比上涨51%;西非-中国TD15录得WS78.7点,环比上涨17%。克拉克森证券分析师Frode Mørkedal在谈到近期的航运价格走势时说:“VLCC是这场表演的‘主角’。老旧VLCC平均现货租金价格上升到83,300美元/天。而较新的、更省油的VLCC平均现货价格约为91,000美元/天。”VLCC高现货租金价格来来去去,但市场多头更关注的并非6月的意外跳涨,而是船舶供应和运输需求的中期前景。根据克拉克森数据,目前运营中的VLCC共有901艘,但仅有10艘订单,今年剩下的时间里将有8艘交付,剩下两艘将于2025年和2026年交付。订单运力与现有运力比仅为微不足道的1.1%。由于长建造周期,以及亚洲船厂已被集装箱船和天然气船订单占据,因此最早在2026-2027年之前不可能大幅增加VLCC船队的供应。

VLCC运费两周暴涨8成。日经中文网消息,大型原油油轮(VLCC、载重量约30万吨)的现货(即时合约)运费在截至6月19日的2周内暴涨8成。作为主要进口地的亚洲接连发生大型台风和气旋,导致运输时间出现延误。在装载原油的中东地区,船只的短缺感加强,急于确保船只的动向推高了运费。作为主要航线的中东-远东航线的VLCC运费指标——世界油轮运价指数(WS、基准运费为100)在6月19日为83.05,2周内上涨了85%。创出自3月下旬以来的最高水平。日本海运经纪公司Atlas的社长滨崎作司透露,“因恶劣天气而推迟返回中东的船只增加,亚洲各国的石油批发商等进口商(无法确保期望的数量)非常苦恼。进入6月后,有很多6月下旬装船的合同,运费暴涨”。此外,深层原因还有原油运输需求的坚挺。据称特别是美国、巴西和西非等对亚洲运输距离较长的地区的出口增加。距离越远,运输所需的天数就越长,可签约的船只就会减少,供需变得紧张。

2、上周市场

油轮运价一增一降。原油运输指数BDTI从1175降至1070,成品油运输指数BCTI从590增至604。5月最新数据显示,从欧佩克和中东出发的油轮运量连续第二个月下降。从欧佩克出发的航行中油轮运量从4月的23.33百万桶/天降至22.20百万桶/天,从中东出发的航行中油轮运量从18.09百万桶/天降至17.38百万桶/天。

1、行业要闻

德国和美国公司签署液化天然气20年长期进口协议。去年底德国还与卡塔尔达成至少为期15年的协议,最新与美国公司的协议长达20年,有分析称,俄乌冲突后德国能源思路转变,四处签订长期合同代表未来几十年都不打算摆脱天然气。德国还计划到2030年拥有世界第四大液化天然气进口能力,将仅次于亚洲买家韩国、中国和日本。6月23日周五,由德国政府全资拥有的欧洲安全能源公司(Securing Energy for Europe,SEFE)与美国液化天然气供应商Venture Global LNG签署了一项为期20年的长期协议,将每年从Venture Global LNG进口225万吨液化天然气,以进一步取代俄罗斯天然气。有分析称,德国开始四处签订长期LNG协议,除了想要确保长期能源安全、进一步摆脱昔日作为俄罗斯在欧洲最大的管道天然气客户身份,并减少暴露在液化天然气现货价格波动的风险中,还代表德国将继续依赖天然气,不愿意在未来几十年内收缩LNG使用,这与一年半前截然不同。

中国石油与卡塔尔能源公司签署液化天然气合作协议。2023年6月20日,中国石油与卡塔尔能源公司在卡塔尔首都多哈签署北方气田扩容项目合作文件,根据双方协议卡塔尔能源公司将在未来27年内,持续向中国石油供应,400万吨/年的LNG资源,并向中国石油转让,北方气田扩容项目1.25%的股份。签约仪式在卡塔尔能源公司总部举行,中国石油集团董事长戴厚良,卡塔尔能源事务国务大臣、卡塔尔能源公司总裁兼首席执行官卡阿比分别代表双方签署合作文件并致辞。据悉,卡塔尔是全球最大的LNG出口国,北方气田是全球最大的单一气田。北方气田扩容项目包括气田开发和4列800万吨/年的LNG生产线,建成投产后将新增LNG年产能3200万吨,届时卡塔尔LNG年出口能力将提升至1.1亿吨。

2、上周市场

国内液化石油气价格下降。6月25日,液化石油气市场价格为4178元/吨,6月16日市场价为37653966元/吨,上周价格上涨8.72%。根据国家统计局最新公布的5月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年5月液化天然气产量微降至162.38万吨,增速由1.79%增至7.06%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。但随着WHO正式宣布新冠疫情不再构成PHEIC,此前诸多约束预计二季度开始缓解,5月FOMC加息落地后市场交易下半年停止紧缩,欧美政策差收窄下美元指数预计反弹,有望提振出口。总体预测表明,随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:目前全球经济增速放缓,出口增长不确定性提升,集装箱市场需求偏疲软,短期集装箱运价尚未看到趋势性拐点,整体运价处于磨底之中。欧美制造业需求疲软,美联储表示年内还有两次加息,美国5月失业率增至3.7%,经济软着陆的不确定性仍较大,同时欧美降低对我国的进口需求,需求难有明显起色,集装箱运价难有明显起色。

3、油轮:自俄乌战争爆发以来,欧洲减少对俄罗斯能源依赖的一系列举措推动了油船市场复苏。展望未来,油船市场前景依然乐观。从供给侧来看,船队增长率非常有限,从需求端来看,2023年石油消费量将自新冠疫情以来首次超过2019年的水平,并预计在2024年进一步增长,油轮市场整体前景依然看好。

4、LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、全球经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷