生产继续放缓,海外加息再起-宏观周报20230702

摘要

央行召开二季度货币政策例会。6月30日晚间,中国人民银行发布消息称,中国人民银行货币政策委员会2023年第二季度(总第101次)例会于6月28日在北京召开。相比一季度,最新例会加大了对人民币汇率的着墨,并着重强调要综合施策、稳定预期,坚决防范汇率大起大落风险。

潘功胜接任央行党委书记。2023年7月1日下午,中国人民银行召开领导干部会议。中央组织部有关负责同志宣布了中央决定:潘功胜同志任中国人民银行党委书记,免去郭树清同志的中国人民银行党委书记职务、易纲同志的中国人民银行党委副书记职务。

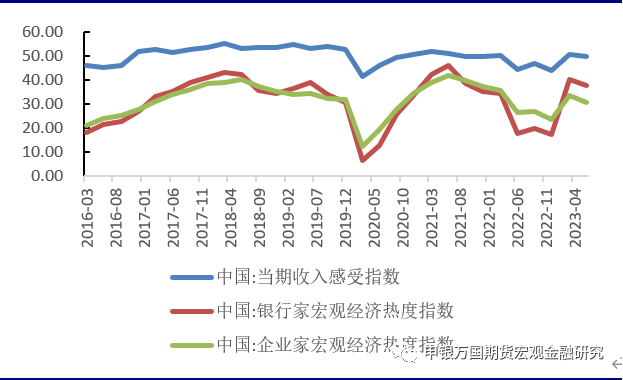

央行发布二季度调查问卷报告。本季收入感受指数为49.7%,比上季下降1.0个百分点。银行家问卷显示,贷款总体需求指数为62.2%,比上季下降16.2个百分点,比上年同期上升5.6个百分点。同日发布的企业家问卷指出,企业家宏观经济热度指数为30.9%,比上季下降3.0个百分点,比上年同期上升4.3个百分点。

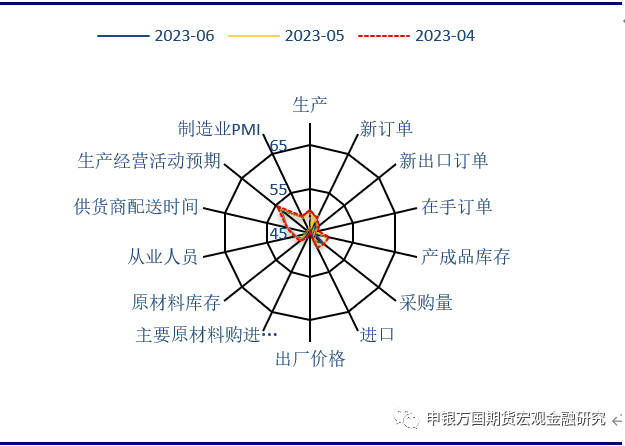

6月PMI显示生产萎缩延续。6月30日,统计局发布6月PMI指数,6月制造业PMI回升0.2个百分点至49.0%,收缩幅度略有放缓,但连续第3个月处于荣枯线以下,景气度仍然偏弱。

中央政治局召开会议。中共中央政治局6月30日召开会议,审议《关于支持高标准高质量建设雄安新区若干政策措施的意见》。会议强调,要结合雄安新区现阶段的实际需要,紧紧围绕疏解人员利益关切,有针对性地采取支持措施。

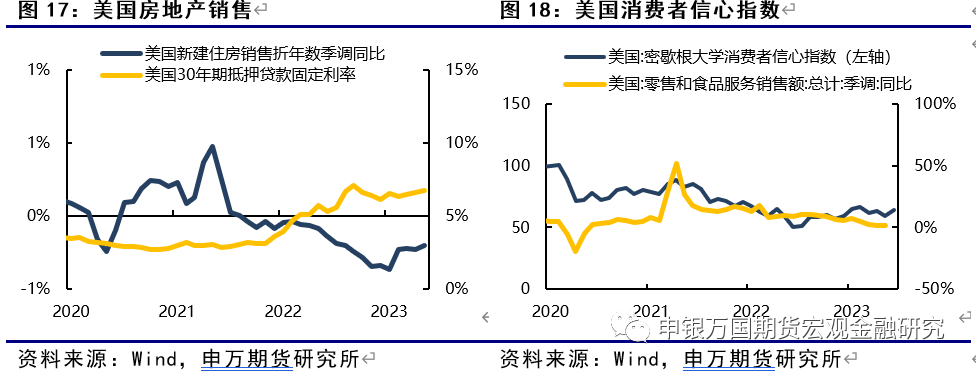

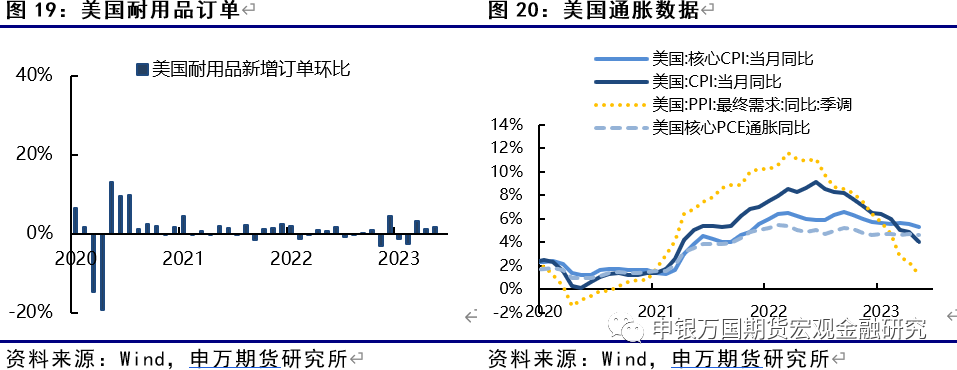

近期公布的多项经济数据显示美国经济韧性。其中,美国初请失业金人数为23.9万低于市场预期;美国5月份新屋销售增长12.2%超预期;美国消费者信心指数升至109.7,高于预期和前值;美国5月耐用品订单环比升1.7%,预期降1%;美国一季度GDP终值数据大幅上修至2%。

本周美联储官员继续释放鹰派信号。美联储主席鲍威尔表示,加息时间和幅度将取决于经济情况,尚未排除连续加息可能性。市场正在消化7月加息的预期。在经济表现尚可,美联储持续释放年内还将加息两次的影响下,市场正在消化7月加息的预期,但是5月超预期回落的核心PCE通胀令市场对持续加息的担忧有所降温。。

风险提示:俄乌冲突继续升级;欧元区加息引发衰退升级;美联储加息超预期;经济政策落地不及预期;中美关系缓和不及预期。

正文

01

国内热点观察

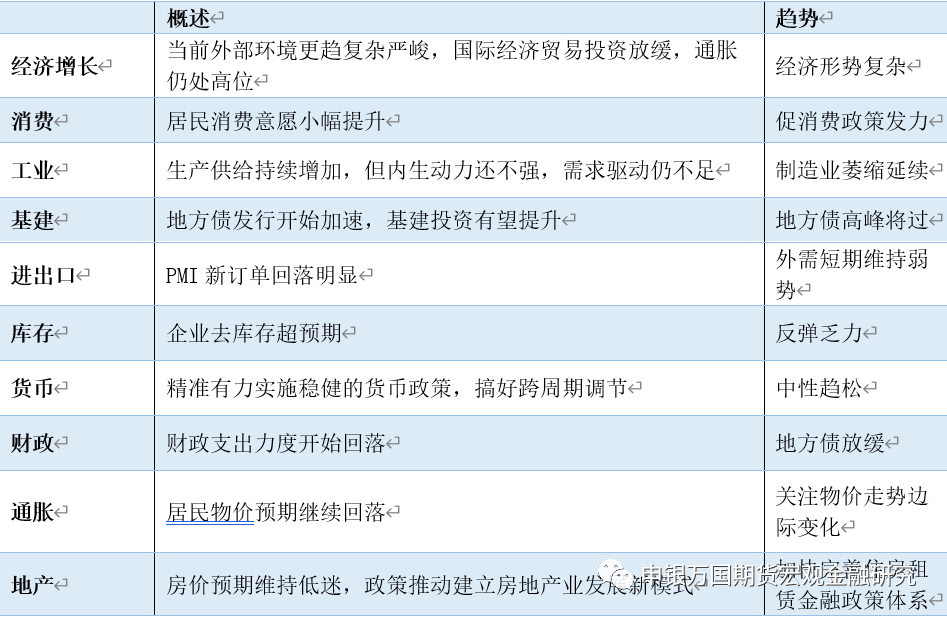

表1 国内宏观环境概览

资料来源:申万期货研究所

央行召开二季度货币政策例会。6月30日晚间,中国人民银行发布消息称,中国人民银行货币政策委员会2023年第二季度(总第101次)例会于6月28日在北京召开。相比一季度,最新例会加大了对人民币汇率的着墨,并着重强调要综合施策、稳定预期,坚决防范汇率大起大落风险。在分析国内外经济金融形势时,最新例会新提出“外汇市场供求基本平衡,经常账户延续稳定顺差,外汇储备充足”的观点,同时延续了一季度人民币汇率双向浮动,在合理均衡水平上保持基本稳定,发挥了宏观经济稳定器功能的表述。同时,最新例会强调深化汇率市场化改革,引导企业和金融机构坚持“风险中性”理念,综合施策、稳定预期,坚决防范汇率大起大落风险,保持人民币汇率在合理均衡水平上的基本稳定;而一季度例会的表述则是“深化汇率市场化改革,增强人民币汇率弹性,引导企业和金融机构坚持‘风险中性’理念,优化预期管理,保持人民币汇率在合理均衡水平上的基本稳定”。

潘功胜接任央行党委书记。2023年7月1日下午,中国人民银行召开领导干部会议。中央组织部有关负责同志宣布了中央决定:潘功胜同志任中国人民银行党委书记,免去郭树清同志的中国人民银行党委书记职务、易纲同志的中国人民银行党委副书记职务。

央行发布二季度调查问卷报告。央行发布2023年第二季度城镇储户问卷调查报告指出,本季收入感受指数为49.7%,比上季下降1.0个百分点。其中,14.4%的居民认为收入“增加”,比上季减少1.4个百分点,70.5%的居民认为收入“基本不变”,比上季增加0.8个百分点,15.1%的居民认为收入“减少”,比上季增加0.6个百分点。居民偏爱的前三位投资方式依次为:“银行、证券、保险公司理财产品”“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为43.8%、20.4%和15.2%。对下季房价,15.9%的居民预期“上涨”,54.2%的居民预期“基本不变”,16.5%的居民预期“下降”,13.4%的居民“看不准”。银行家问卷显示,贷款总体需求指数为62.2%,比上季下降16.2个百分点,比上年同期上升5.6个百分点。分行业看,制造业贷款需求指数为64.1%,比上季下降9.8个百分点;基础设施贷款需求指数为61.0%,比上季下降10.0个百分点。同日发布的企业家问卷指出,企业家宏观经济热度指数为30.9%,比上季下降3.0个百分点,比上年同期上升4.3个百分点。其中,39.2%的企业家认为宏观经济“偏冷”,59.9%认为“正常”,0.9%认为“偏热”。

图1:居民消费预期仍在筑底(%)

资料来源:Wind,申万期货研究所

图2:6月生产依旧维持孱弱(%)

资料来源:Wind,申万期货研究所

02

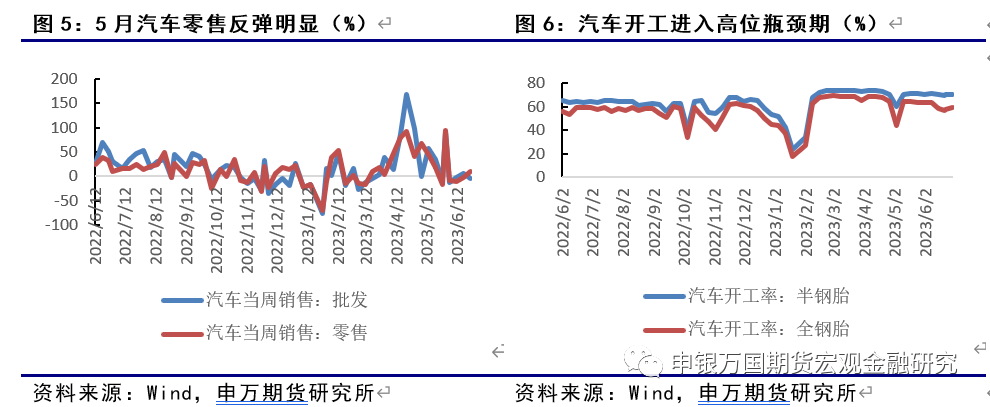

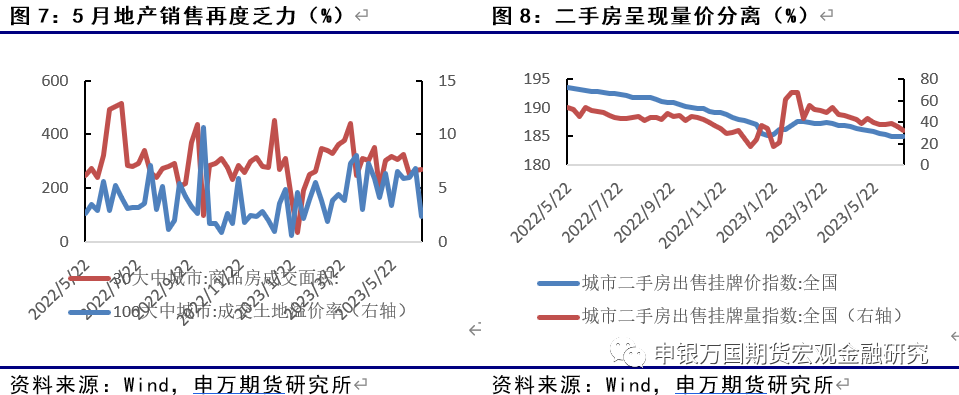

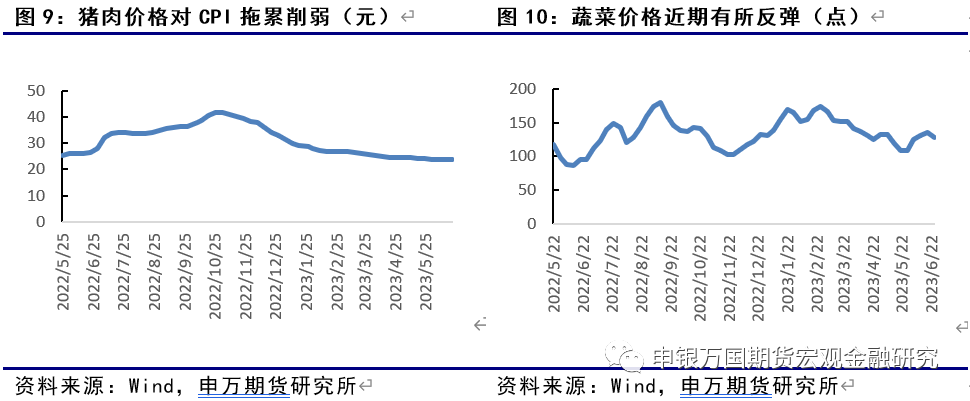

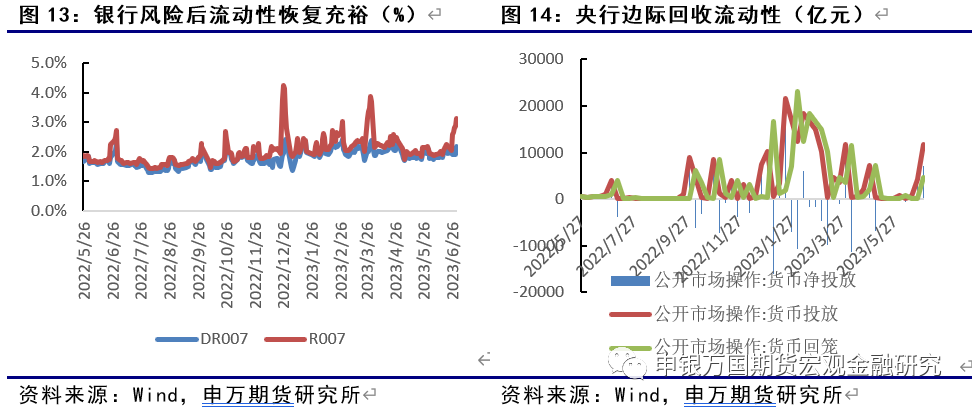

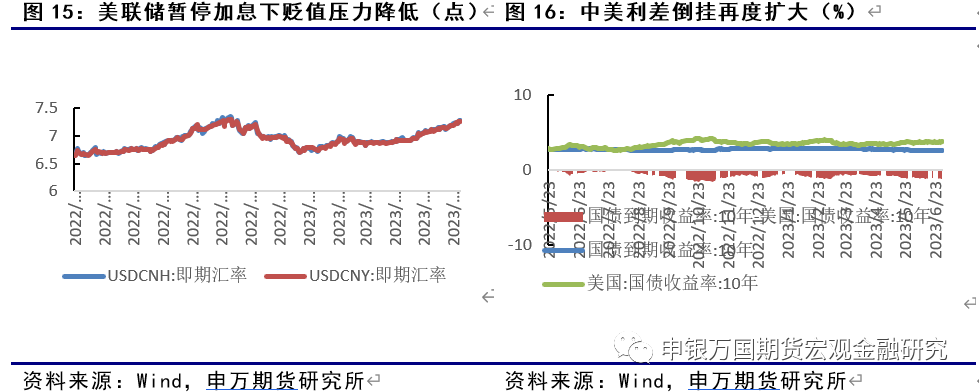

国内高频数据观察

03

海外热点观察

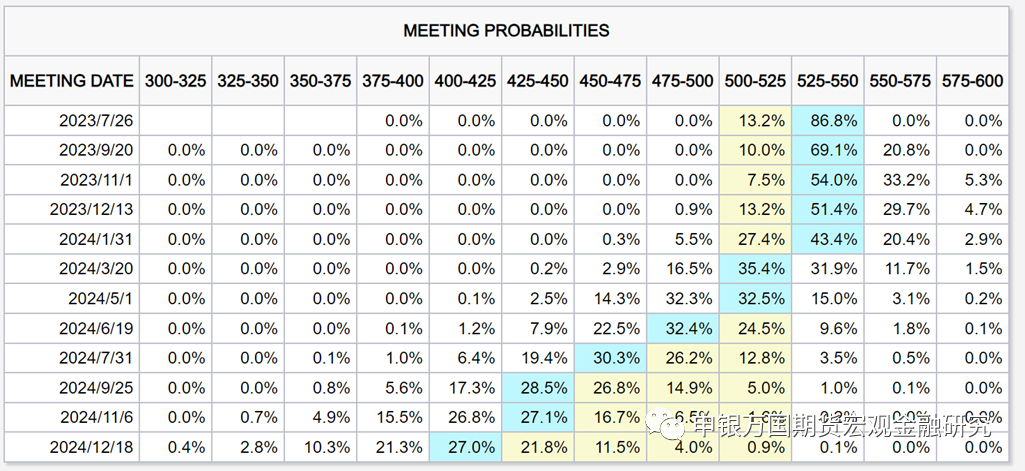

表2:市场隐含加息预期概率

资料来源:CME,申万期货研究所

04

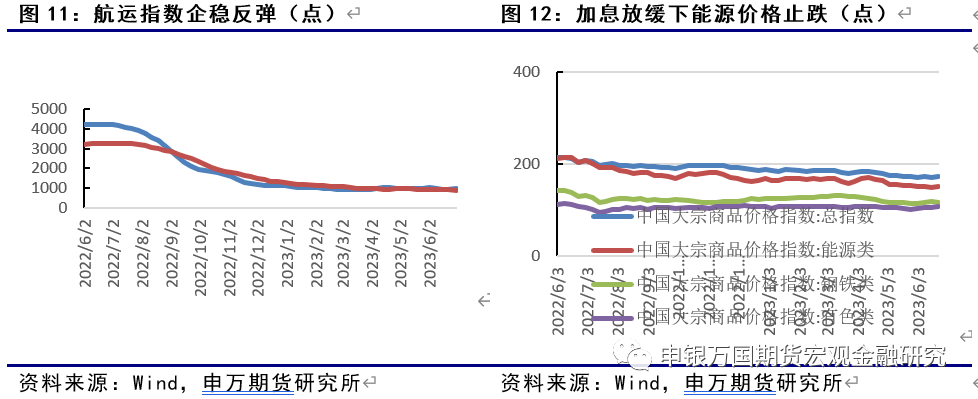

海外高频数据热点观察

05

近期资产表现

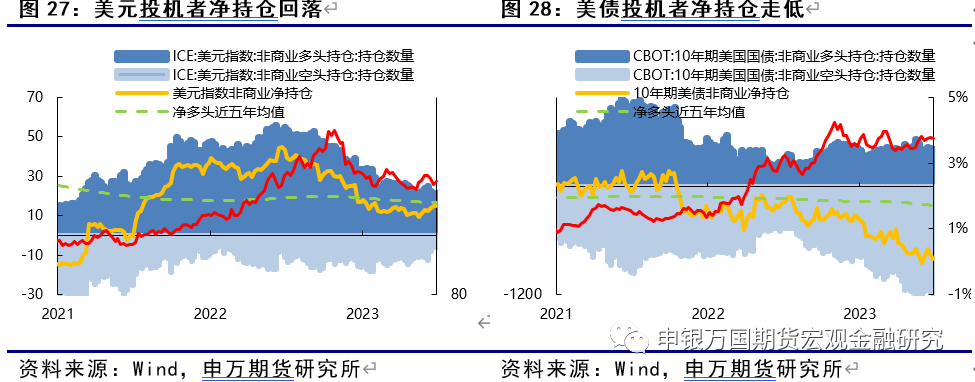

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

06

风险提示:

1.俄乌冲突继续升级;

2.欧元区加息引发衰退升级;

3.美联储加息超预期;

4.经济政策落地不及预期;

5.中美关系缓和不及预期;