玻璃纯碱,反弹修复预期差_申万期货_商品专题_能源化工

摘要

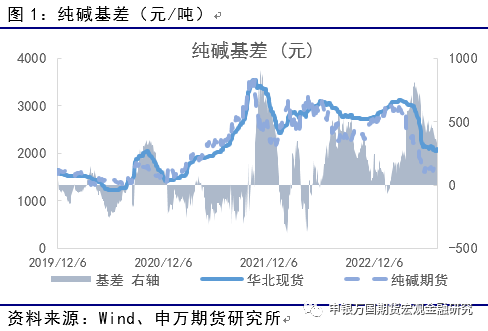

进入7月,纯碱期货连续3日阳线报收价格大幅反弹,主力9月合约暂时站上了1800元。玻璃期货7月以来整体也以反弹为主,逐渐接近前期高点1683元。

正文

01

纯碱装置检修,供需修复明显

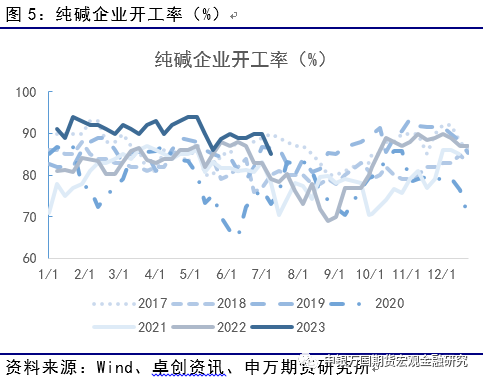

7月至今,国内纯碱期货终于打破了震荡运行的格局,开启了一波较为强势的反弹行情。基本面角度,6月整体纯碱现货价格在前期下跌之后,暂时维持低位整理。期货盘面由于前期持续下跌,悲观的预期释放较为充分。与此同时,进入7月之后,纯碱上游装置检修的数量增加,整体开工率从前期的90%上方逐步下滑至81.7%的水平。开工的整体下降的结果就是产量也出现了一定的下滑。在需求无论光伏玻璃还是浮法玻璃在夏季整体需求维持的环境下,纯碱的库存有了明显的消化。远兴能源的纯碱装置试车方面,目前整体顺利。当然后续几条线的试车计划仍有待进一步的观察。综合而言,伴随着新增产能预期的明朗,以及短期供需的平衡,期货盘面在这个夏天获得了难得的喘息时间,市场对于9月的供需情况通过反弹的方式开始修复。

02

纯碱开工率下降明显

目前纯碱生产企业整体开工率81.7%,其中氨碱厂家平均开工82.2%,联碱厂家平均开工80.3%,天然碱厂平均开工85.7%。本周,金山获嘉、徐州丰成、和邦二厂停车检修中,湖北双环、盐湖镁业、江苏华昌开工下降。目前,8月有检修的计划的装置有,五彩碱业,中盐内蒙古,淮南德邦和江西晶昊。

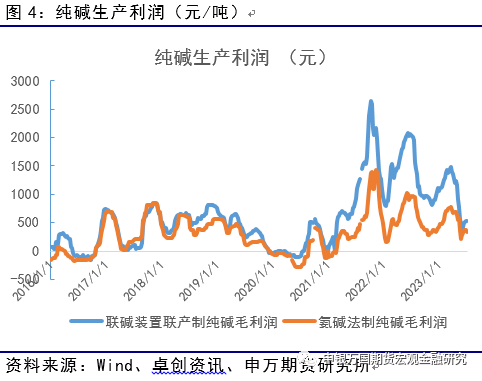

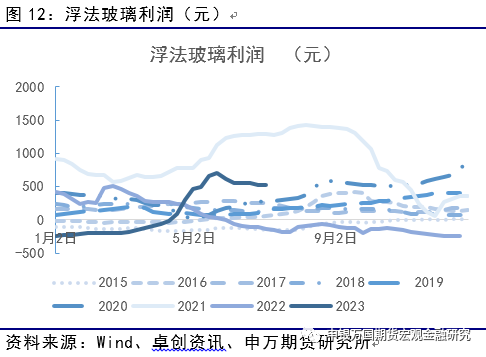

纯碱利润方面,目前联碱法装置和氨碱法装置生产利止跌回升。其中,联碱法装置利润为560元,氨碱法装置利润为350元。

03

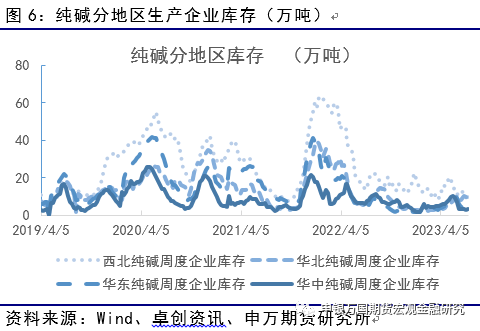

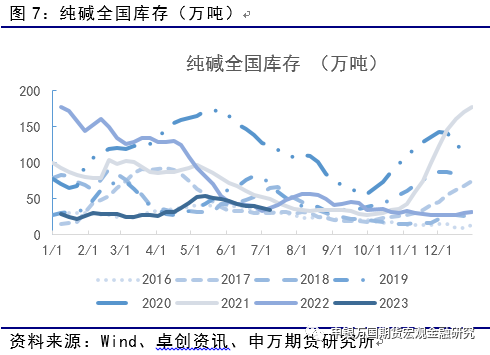

纯碱库存回到低位

最新全国库存为30.46万吨,环比下降4.48万吨。分地区数据来看,西北地区纯碱库存9.4万吨(环比下降2万吨)。华北地区纯碱库存7.3万吨(环比下降2.6万吨),华东库存4.1万吨(环比增加0.1万吨),华中库存3.2万吨(环比增加0.2万吨)。

04

玻璃供需修复,市场信心增强

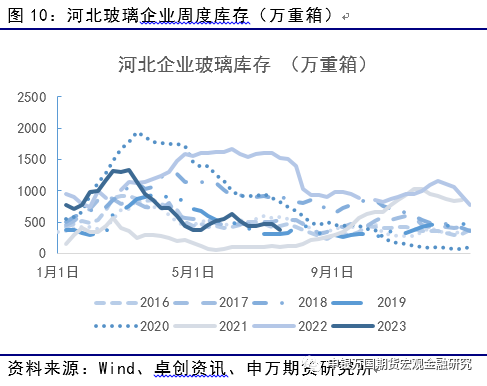

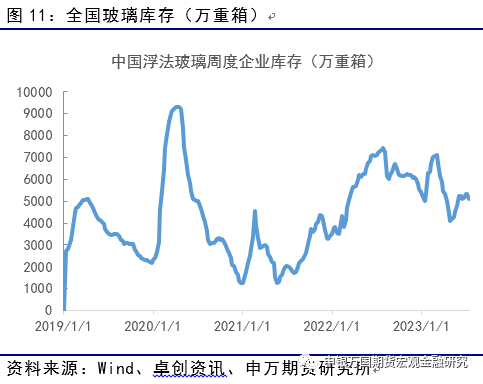

库存方面,上周全国整体库存5086万重箱,较上周去库224万重箱,库存进一步消化。分区域库存水平来看,河北地区的玻璃生产企业库存377(-92)万重箱,其他地区主要玻璃生产地区的库存为山东780(-20)、广东594(-18)、湖北347(-9)、江苏480(+2)(单位:万重箱)。

05

结论

玻璃方面,供需的修复和盘面预期的改观是推动目前反弹的主要驱动。尤其是预期的改观,这将从中长期对于盘面构成利好。短期而言,如果库存能在淡季进一步消化,则价格的修复会更为明显。

纯碱方面,夏季检修如火如荼,伴随着开工明显的下降以及玻璃板块需求的稳定增加,以及新增产能释放压力不明显。纯碱正处于夏季的盘面基差修复周期。中长期的角度,需要关注新装置的投产进度。

风险揭示

1、重碱装置检修不及预期

2、纯碱出口不及预期