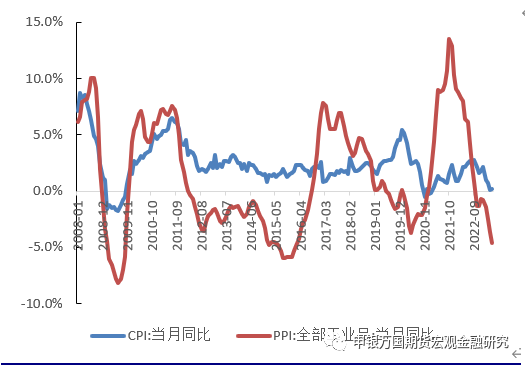

6月CPI同比持平。2023年6月份,全国居民消费价格同比持平,全国居民消费价格环比下降0.2%;全国工业生产者出厂价格同比下降5.4%,环比下降0.8%;工业生产者购进价格同比下降6.5%,环比下降1.1%。

今年不存在通缩基础。央行副行长在金融数据发布会上强调7月CPI增速可能还会下行,主要是需求恢复有时滞和基数效应导致的阶段性显现,目前经济没有出现通缩,下半年也不会出现通缩风险。

6月社融整体超预期。2023年6月,社会融资规模增量为4.22万亿元,比上年同期少增9726亿元。6月末社会融资规模存量为365.45万亿元,同比增长9%。广义货币(M2)余额287.3万亿元,同比增长11.3%,狭义货币(M1)余额69.56万亿元,同比增长3.1%。居民信贷显著恢复,企业信贷保持高位。

央行召开金融数据发布会。7月14日,国新办举行新闻发布会,人民银行副行长刘国强在发布会上表示,我国经济长期向好基本面没有变,对高质量发展有信心。当前经济面临的调整属于疫后经济复苏的正常现象,很多国家疫情后经济复苏需要一年左右时间,我国疫情防防控平稳转段才过了半年。

期货品种不断扩容。7月14日,证监会同意上海期货交易所(下称,上期所)合成橡胶期货及期权注册。同日广期所发布关于碳酸锂期货合约上市交易有关事项的通知。通知指出,碳酸锂期货合约自2023年7月21日(星期五)起上市交易。7月13日,上海国际能源交易中心(下称“上期能源”)发布公告,就上海出口集装箱结算运价指数(欧洲航线)期货(下称“集运指数(欧线)期货”)合约和相关业务细则公开征求意见。

美国通胀数据超预期回落。6月CPI同比增长3%,略低于市场预期的3.1%,前值为4%,是美国自2022年6月创出的9.1%高点后连续12个月下降,为2021年3月以来最小增幅。

鹰派人物突然离职。本周另一个关于美联储的消息是被视为当前美联储官员中的“大鹰派”詹姆斯·布拉德将于8月14日起辞去该地方联储主席一职,并没有对提前卸任的原因给出理由。此番人事变动或进一步导致美联储中鹰派影响力的减弱。

风险提示:欧元区加息引发衰退升级;美联储加息超预期;经济政策落地不及预期;高温限电拖累生产

表1 国内宏观环境概览

资料来源:申万期货研究所

国内热点数据及事件:

6月CPI同比持平。2023年6月份,全国居民消费价格同比持平,全国居民消费价格环比下降0.2%;全国工业生产者出厂价格同比下降5.4%,环比下降0.8%;工业生产者购进价格同比下降6.5%,环比下降1.1%。从环比看,CPI下降0.2%,降幅与上月相同。食品中除鲜菜价格上涨外,其他食品供应总体充足,价格大部分下降。受油价下行和商品促销等影响,非食品价格下降0.1%,降幅与上月相同。CPI同比由上月上涨0.2%转为持平,保持基本平稳。

PPI同比降幅扩大,市场需求依然不足。本月PPI环比下降0.8%,降幅比上月收窄0.1个百分点。受国际市场原油价格继续回落及有色金属价格波动影响,石油煤炭及其他燃料加工业、石油和天然气开采业、有色金属冶炼和压延加工业、煤炭黑色金属冶炼等行业价格均有所下降,市场需求依然不足。加上去年同期基数影响,本月PPI同比下降5.4%,降幅比上月扩大0.8个百分点。

目前不存在“通缩”基础。下半年物价将保持稳定,PPI降幅将逐步收窄。当前,国内外市场需求依然偏弱,经济恢复的基础还不牢固,经济增长尚未达到经济潜在增长率的区间。央行副行长在金融数据发布会上强调7月CPI增速可能还会下行,主要是需求恢复有时滞和基数效应导致的阶段性显现,目前经济没有出现通缩,下半年也不会出现通缩风险。

6月社融整体超预期。2023年6月,社会融资规模增量为4.22万亿元,比上年同期少增9726亿元。6月末社会融资规模存量为365.45万亿元,同比增长9%。广义货币(M2)余额287.3万亿元,同比增长11.3%,狭义货币(M1)余额69.56万亿元,同比增长3.1%。居民信贷显著恢复,企业信贷保持高位。6月份新增人民币贷款3.05万亿元,同比多增2400亿元。具体看,住户贷款增加9639亿元,同比多增1157亿元,其中居民户短期贷款增加4914亿元,居民户中长期贷款增加4030亿元,均比去年同期有所增加,且环比回升。居民短期和中长期贷款均显著增加与地产销售形成背离,可能和经营贷置换存量房贷有关。非金融性公司及其他部门贷款增加2.2万亿元,同比多增687亿元。其中短期贷款增加7449亿元,中长期贷款增加15933亿元,同比均有所增加,各主要银行信贷尤其是中长期贷款继续发力,带动企业融资继续恢复。

图1:6月CPI同比持平(%)

资料来源:Wind,申万期货研究所

央行召开金融数据发布会。7月14日,国新办举行新闻发布会,人民银行副行长刘国强在发布会上表示,我国经济长期向好基本面没有变,对高质量发展有信心。当前经济面临的调整属于疫后经济复苏的正常现象,很多国家疫情后经济复苏需要一年左右时间,我国疫情防控平稳转段才过了半年。从长期趋势看,经济向高质量发展的方向没有变,高质量发展的力量正在逐步积累,这也是经济结构调整的好时机。下阶段,人民银行将继续精准有力实施稳健的货币政策,搞好跨周期调节,充分发挥货币信贷政策效能,统筹推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解,促进经济良性循环。关于地产政策,央行表示考虑到我国房地产市场供求关系已经发生深刻变化,过去在市场长期过热阶段陆续出台的政策存在边际优化空间,金融部门将积极配合有关部门加强政策研究,因城施策提高政策精准度,更好地支持刚性和改善性住房需求,促进房地产市场平稳健康发展。

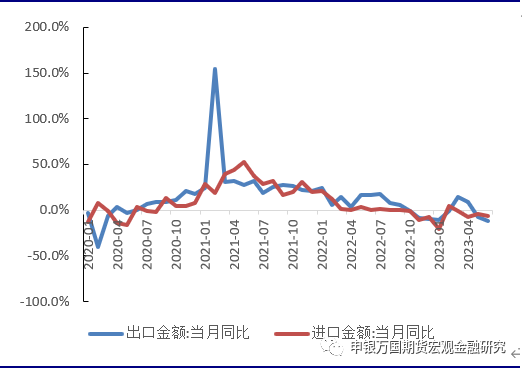

外需拖累下出口延续回落。以美元计价,中国6月份出口同比下降12.4%,前值为降7.5%,环比增长0.5%;6月份进口同比下降6.8%,前值为降4.5%,环比下降1.3%;6月贸易顺差706.2亿美元。短期外需回暖动力不足,但不改整体平稳格局。一方面,当前主要发达经济体面临的经济下行压力逐渐增大,短期外需回暖动力不足,我国外贸稳增长仍面临较大压力,我们看到近期上海出口集装箱运价指数也是连续多周处于千元关口之下。另一方面,去年同期的高基数也使得出口同比增速转正压力较大。但同时我国经济韧性强、潜力大、长期向好的基本面没有变,随着一系列稳增长政策的出台和持续发力,下半年外贸有望维持平稳发展格局。

图2:6月出口再度回落超预期(%)

资料来源:Wind,申万期货研究所

期货品种不断扩容。7月14日,证监会同意上海期货交易所(下称,上期所)合成橡胶期货及期权注册。下一步,证监会将督促上期所做好各项工作,保障合成橡胶期货及期权的平稳推出和稳健运行。同日广期所发布关于碳酸锂期货合约上市交易有关事项的通知。通知指出,碳酸锂期货合约自2023年7月21日(星期五)起上市交易。7月13日,上海国际能源交易中心(下称“上期能源”)发布公告,就上海出口集装箱结算运价指数(欧洲航线)期货(下称“集运指数(欧线)期货”)合约和相关业务细则公开征求意见。上期所表示,集运指数(欧线)期货的推出, 将填补市场空白,可为集运班轮公司、货主、货代等相关企业提供远期运费预测参考和运价风险管理工具,有助于进一步丰富期货品种体系,提升期货市场服务实体经济的能力。

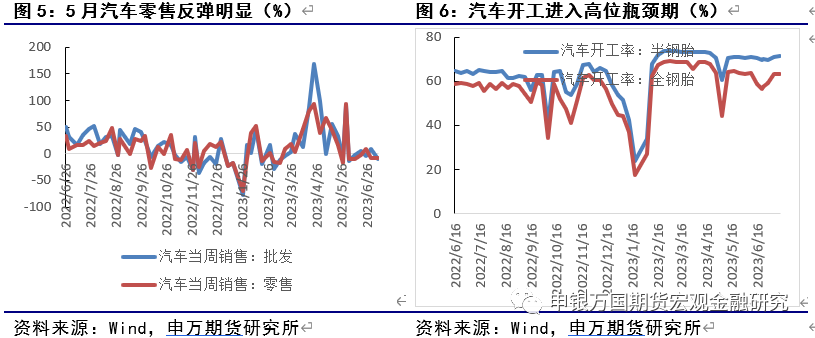

生产方面,在外需承压、地产“缺位”的情况下,经济内生动能修复仍有待增强,下半年经济的表现很大程度上取决于主动释放需求的政策力度。7月以来的高频数据显示,复苏仍呈分化态势。生产端,高温炙烤或将影响基建等项目的开工,电力供不应求也或使得民用电对工业用电形成挤压。7月以来高层更是频繁召开座谈会,特别是建立了与外资企业、制造业企业、民营企业、平台企业、中小企业和个体工商户的沟通交流机制,了解企业困难和诉求,有利于改善逾期。汽车销售方面,根据乘联会数据,2023年6月乘用车市场零售达到189.4万辆,同比下降2.6%,环比增长8.7%。今年1-6月累计零售952.4万辆,同比增长2.7%。值得注意的是,今年1-6月零售销量持续环比增长,这是本世纪以来从未出现过的逐月环比增长的走势。

物价方面,受油价下行和商品促销等影响,非食品价格下降0.1%,降幅与上月相同。CPI同比由上月上涨0.2%转为持平,保持基本平稳。去年同期基数影响下本月PPI同比下降5.4%,降幅比上月扩大0.8个百分点。。大宗商品方面,本周钢价螺纹、热板均降,在钢价下行的带动下,吨钢毛利螺纹、热板双双走低。供应端有所转紧,本周样本钢厂钢材产量同比增速在低基数下上行至2.9%。随着美元指数明显回落,并跌破100关口,商品价格回升,本周Brent、WTI原油价格均值上行,CRB指数均值回升。本周贝克休斯原油钻井平台数量下降。

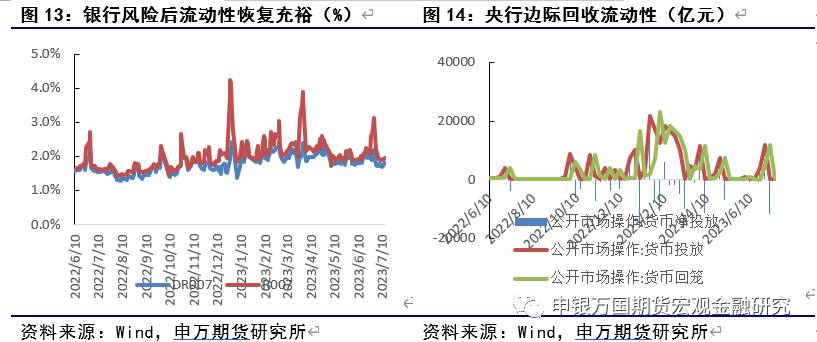

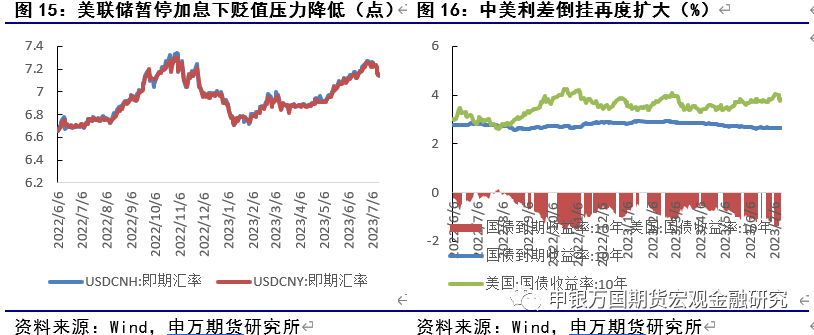

流动性方面,本周央行公开市场操作累计投放180亿亿,但央行降准下DR00恢复至1.8%左右,目前国债收益率降低至2.7%以下。央行新闻发布会表示要继续发挥好结构性货币政策工具的引导作用。必要时还可再创设新的政策工具,为高质量发展阶段的重点领域和薄弱环节提供精准的金融支持。汇率方面,进入7月以来美联储加息预期波动收缩,7月第二周人民币收复7.17失地。近日鲍威尔再度释放下半年鹰派加息信号,中美政策差稳中有扩大迹象。刘国强表示,人民币汇率虽然有所贬值,但没有偏离基本面,人民银行已经综合采取措施管理预期,外汇市场总体运行平稳,市场预期基本稳定。从国内外经济以及外汇储备大盘看,人民币汇率不会出现单边势头,仍会在合理均衡水平上保持基本稳定。

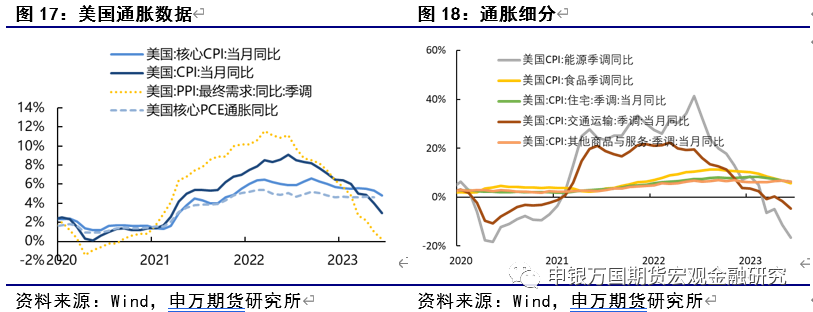

美国通胀数据超预期回落。6月CPI同比增长3%,略低于市场预期的3.1%,前值为4%,是美国自2022年6月创出的9.1%高点后连续12个月下降,为2021年3月以来最小增幅。6月核心CPI同比上涨4.8%,为2021年11月以来最小涨幅,预期5.0%,前值5.3%。结构上看交通运输和能源价格同比的趋势回落,二手车及卡车价格指数环比下降0.5%,成为通胀回落的主要推手。

不过通胀超预期回落并没有减弱7月进一步加息的预期。当前的核心通胀绝对值仍然较高,被称作“美联储喉舌”的华尔街日报记者Nick Timiraos发文称增加了美联储在本月可能的加息后停止加息的可能性。市场预期也倾向美联储在本月加息后停止本轮加息。

本周另一个关于美联储的消息是被视为当前美联储官员中的“大鹰派”詹姆斯·布拉德将于8月14日起辞去该地方联储主席一职,并没有对提前卸任的原因给出理由。此番人事变动或进一步导致美联储中鹰派影响力的减弱。

表2:市场隐含加息预期概率(2023.7.4)

资料来源:CME,申万期货研究所

表3 近期资产表现

资料来源:Wind,申万期货研究所

表4 下周重要事件及数据

资料来源:Wind,申万期货研究所

1.欧元区加息引发衰退升级;

2.美联储加息超预期;

3.经济政策落地不及预期;

4.高温限电拖累生产