甲醇反弹进入尾声_申万期货_商品专题_能源化工

正文

01

供应预期增加

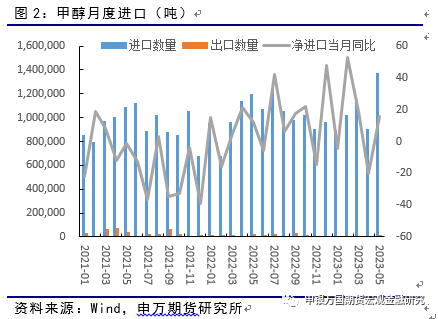

6月份国产甲醇产量预估614.03万吨,与5月份相比减少36.85万吨,6月份进口量预计128.94万吨,环比5月份进口量减少8.82万吨,降幅6.40%。6月份整体供应量较5月份减少44.67万吨,其中西北、华东和华北地区产量仍占据全国产量前三位。

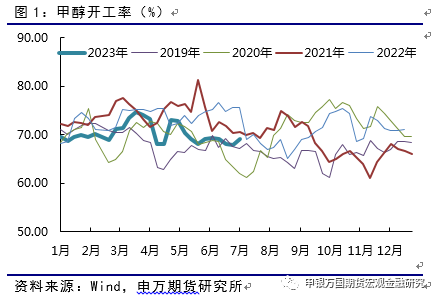

国内甲醇整体装置开工负荷为63.68%,较上周上涨0.27个百分点,较去年同期下跌5.30个百分点;西北地区的开工负荷为71.82%,较上周下跌1.22个百分点,较去年同期下跌6.93个百分点。该周期内,虽然西北地区开工负荷下滑,但受华南、华北、华中地区开工负荷上涨的影响,导致全国甲醇开工负荷略有上涨。国内非一体化甲醇平均开工负荷为56.11%,较上周上涨0.04个百分点。

本周有新投产装置,沪蒙能源40万吨/年;本周有新增检修装置,如江苏索普、新乡中新、陕西长青、兖矿国宏及青海一套装置;本周有新增减产装置,如上海华谊、山西晋丰、山西焦化、安徽临涣、安徽临泉;同时本周有前期检修及减产装置恢复,如神华西来峰、山西亚鑫、内蒙古和百泰、延长中煤、江苏索普、山西光大、孝义鹏飞、晋丰闻喜。本周整体恢复量多于损失量,故本周产能利用率上涨。

考虑到7月国内部分检修甲醇装置有恢复计划,预估7月份国内甲醇产量在625万吨。

02

需求明显回落

历史上,甲醇下游传统淡季在6月中旬至7月底附近,随着雨季的来临,下游板材等行业需求被动减弱,导致甲醛等相关企业被动减产,间接导致甲醇需求量减弱。虽然后期淡季来临甲醇需求可能不旺,但也仍需关注部分长期停车烯烃装置的开工变化。

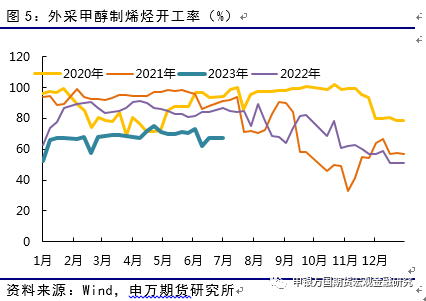

本周国内煤(甲醇)制烯烃装置平均开工负荷在75.53%,较上周下跌0.85个百分点。其中外采甲醇的MTO装置产能约645万吨,平均负荷67.37%,与上周持平。本周期内,青海MTO装置检修,所以国内CTO/MTO装置整体开工下滑。市场关注华东部分 MTO装置波动进展。

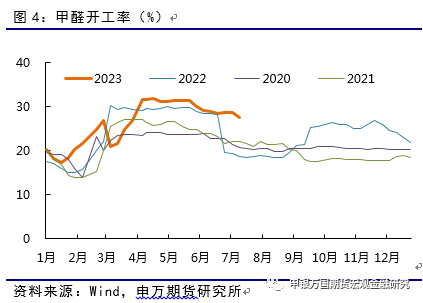

本周甲醛行业样本开工负荷28.97%,较上周下降0.24个百分点。周内部分装置运行负荷略低,茂名中广装置停车,行业整体开工延续低位。

本周二甲醚行业开工负荷7.43%,较上周上涨0.42个百分点。周内河北冀春装置重启后运行平稳,多数主力装置延续低负荷运行,行业整体开工窄幅提升。

本周期国内MTBE样本企业装置平均开工负荷 60.63%,与上周期相比上涨0.12个百分点;山东地区 MTBE 样本企业装置平均开工负荷为63.10%,与上周期相比上涨0.50个百分点。本周期内国内 MTBE 样本企业装置运行平稳,暂无新的开停工装置。下周河北海特伟业、洛阳宏力以及宇新化工的MTBE装置有望恢复正常运行,国内MTBE装置整体开工负荷有上涨预期。

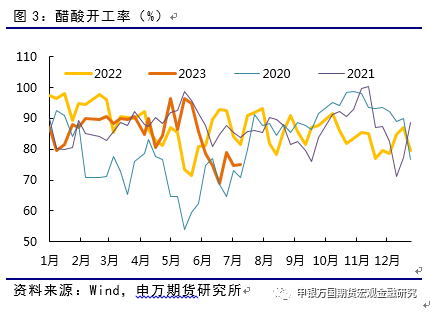

本周冰醋酸开工负荷67.90%,较上周期下降4.37个百分点。华东多套装置处于停车状态,且河北建滔及河南顺达装置开工不满,鲁南化工装置也有开工波动,冰醋酸行业整体开工负荷有所下降。

本周DMF开工负荷66.68%,较上周提高4.47个百分点。目前河南骏化和安阳九天装置仍旧停车检修,其他装置正常运行。

本周甲缩醛样本开工为12.84%,较上周下降0.67个百分点,茂名中广装置停车,行业样本开工下降。

03

煤炭成本未能同步跟随反弹

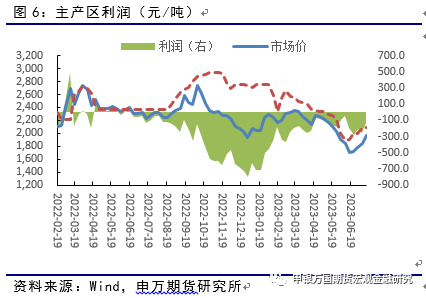

近期主产区动力煤价格基本保持稳定,近2周价格虽有所回升,但相比甲醇价格上涨有限。产地方面,本周产地煤矿多保持正常产销,仅局部地区露天矿受降雨天气影响存在阶段性暂停产销现象,主流煤矿以兑现长协用户需求为主,落实中长期合同合理价格;市场煤交投则有降温,煤价整体承压。具体来看,下游用户阶段性采购多于本周初结束,且随前期价格上行,下游用户对高价抵触情绪逐步升温,拉运积极性下滑,到矿车辆减少;煤矿市场煤销售压力增加,出货节奏放缓,产地动力煤市场情绪降温。

目前甲醇(内蒙煤制)利润大致在-344.71元/吨,较上周0.42元/吨,环比-0.12%;甲醇(西南天然气制)利润大致在-241.43元/吨,较上周+48.57元/吨,环比+16.75%。

04

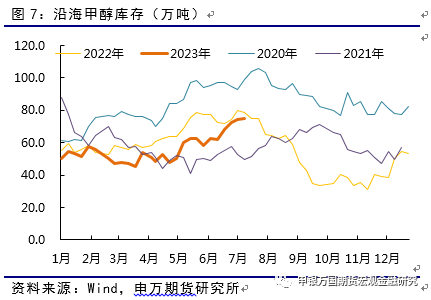

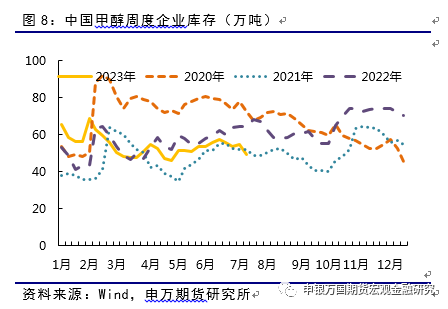

库存

05

总结