生产恢复亮眼,欧美通胀分化

摘要

二季度GDP增速不及预期。2023年7月17日,国家统计局公布了2023年上半年主要经济数据。整体上来看目前国内经济复苏面临较多结构性矛盾,需要进一步政策刺激。上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。

“疤痕效应”下消费再度放缓。统计局数据显示,上半年,社会消费品零售总额227588亿元,同比增长8.2%。其中,除汽车以外的消费品零售额205178亿元,增长8.3%。6月社零销售降至3.1%,除汽车以外销售从上月11.5%回落至3.7%。

上半年财政收支双双回落。6月一般公共预算收入剔除基数效应后增速回落,税收收入增速也继续下滑,显示当前我国经济增长内生动力不足、需求偏弱;收入掣肘下,加之地方政府为下半年发力预留空间,一般公共预算支出增速转负、节奏明显放缓。

超特大城市城中村改造推进。国务院总理李强7月21日主持召开国务院常务会议,听取当前防汛抗旱工作情况汇报,审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。这是继7月14日国务院常务会议审议通过《关于积极稳步推进超大特大城市“平急两用”公共基础设施建设的指导意见》后再度就城中村改造发文。

碳酸锂首日上市运行有序。7月21日,广州期货交易所(以下简称“广期所”)新能源金属品种板块迎来新成员。从市场表现看,碳酸锂期货主力合约首日价格低开低走。7月24日,广期所将上市交易对应的期权合约。

美国零售销售维持韧性。本周公布的美国6月零售销售额环比增加0.2%,5月份上修为0.5%。零售销售为连续第三个月增长,消费整体维持韧性,但是低于预期的0.5%。

欧元区通胀依旧维持高位。欧元区6月核心调和CPI终值同比上涨5.5%,高于初值5.4%和5月的5.3%。6月调和CPI同比涨幅则为5.5%,是自俄乌冲突爆发前以来的最低水平,不过绝对值仍然偏高,不过未来或在基数效应下开始持续走低。

风险提示:欧元区加息引发衰退升级;美联储加息超预期;经济政策落地不及预期;高温限电拖累生产;俄乌冲突影响粮食价格

正文

01

国内热点观察

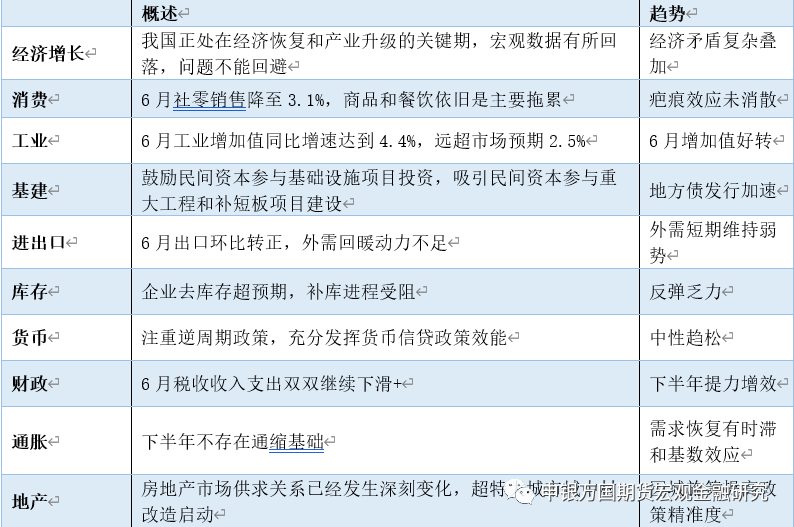

表1 国内宏观环境概览

资料来源:申万期货研究所

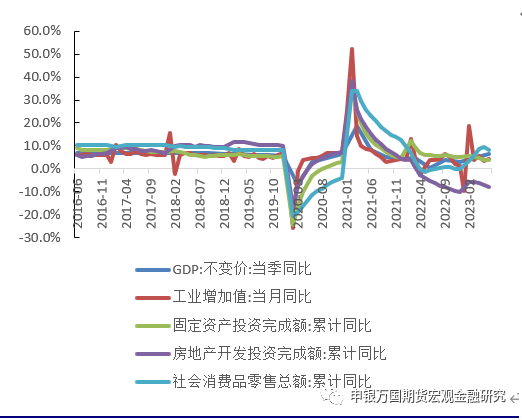

二季度GDP增速不及预期。2023年7月17日,国家统计局公布了2023年上半年主要经济数据。整体上来看目前国内经济复苏面临较多结构性矛盾,需要进一步政策刺激。上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。名义GDP增速达到4.88%.分季度来看,二季度GDP增速为6.3%,不及市场一致预期的6.8%,平均两年增速为4.35%,整体增速不及市场预期。

工业生产整体好于预期。6月工业增加值同比增速达到4.4%,远超wind一致预期2.5%。分行业来看,采矿业和制造业6月环比增速都有所上行,分别从上月的-1.2%和4.1%恢复至1.5%和4.8%。从央行上周发布的金融数据来看,6月企业中长期贷款增量超预期,此前宽信用效果已有初步效果。近期工信部频繁会谈相关企业,稳定民营企业信心,提高制造业整体发展质量。

“疤痕效应”下消费再度放缓。统计局数据显示,上半年,社会消费品零售总额227588亿元,同比增长8.2%。其中,除汽车以外的消费品零售额205178亿元,增长8.3%。6月社零销售降至3.1%,除汽车以外销售从上月11.5%回落至3.7%。从社零分项可以看出汽车销售较为坚挺,商品和餐饮依旧是主要拖累。在一季度春节效应以及疫情政策调整释放累积需求后,二季度“疤痕”效应突出明显。

财政支出回落下固投有所收缩。上半年,全国固定资产投资(不含农户)243113亿元,同比增长3.8%。分领域看,基础设施投资增长7.2%,制造业投资增长6.0%,房地产开发投资下降7.9%。固定资产投资中制造业、基建投资都基本维持平稳,房地产和民间投资持续下行。由于第二批新增地方债额度下达时间较晚,导致二季度地方债发行节奏放缓,财政支持力度边际收缩对投资有一定拖累。但三季度计划发行完今年剩余额度80%,财政再度起到托底作用。

图1:二季度增速不及市场预期(%)

资料来源:Wind,申万期货研究所

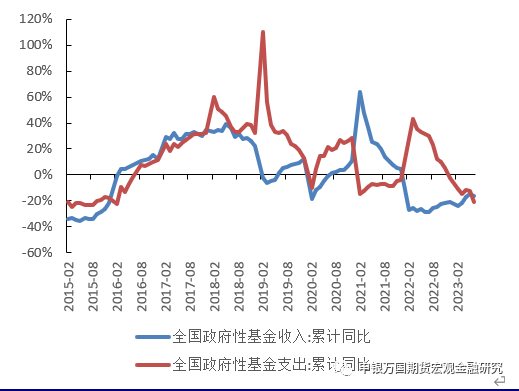

上半年财政收支双双回落。6月一般公共预算收入剔除基数效应后增速回落,税收收入增速也继续下滑,显示当前我国经济增长内生动力不足、需求偏弱;收入掣肘下,加之地方政府为下半年发力预留空间,一般公共预算支出增速转负、节奏明显放缓。1-6月累计,全国一般公共预算收入同比增速达13.3%,这一高增主要源自去年同期增值税留抵退税政策带来的低基数效应;预算完成进度为54.9%,低于过去五年同期均值55.1%,主要因为4月以来经济修复动能放缓,财政收入增速回落、收入节奏显著放缓。从后期收入走势看,随着去年下半年留抵退税逐步恢复常态,今年下半年留抵退税同比少退的不可比因素会逐步消退,月度财政收入增幅将有所回落,与经济增长相适应。支出方面,6月是财政支出大月,但在收入掣肘下,加之地方政府为下半年发力预留空间,财政支出增速转负、节奏明显放缓。6月份,全国一般公共预算支出同比下降2.5%,增速较上月回落4个百分点;支出进度占比为10.6%,低于过去五年同期均值11.9%。

超特大城市城中村改造推进。国务院总理李强7月21日主持召开国务院常务会议,听取当前防汛抗旱工作情况汇报,审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。这是继7月14日国务院常务会议审议通过《关于积极稳步推进超大特大城市“平急两用”公共基础设施建设的指导意见》后再度就城中村改造发文。

会议指出,在超大特大城市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措。新市民年轻人和外来人口,主要集中在超大特大城市,特别是在城中村。而城中村又是这些城市发展最薄弱、短板最多的区域。通过推进城中村改造,将城中村改造与保障性住房建设结合好,不仅能解决发展不平衡、不充分的问题,还能激发消费潜力和内需,推动城市高质量发展。

图2:6月财政收支再度回落(%)

资料来源:Wind,申万期货研究所

02

国内高频数据观察

03

海外热点观察

表2:美联储利率会议市场隐含加息预期概率(2023.7.21)

资料来源:CME,申万期货研究所

04

海外高频数据热点观察

05

近期资产表现

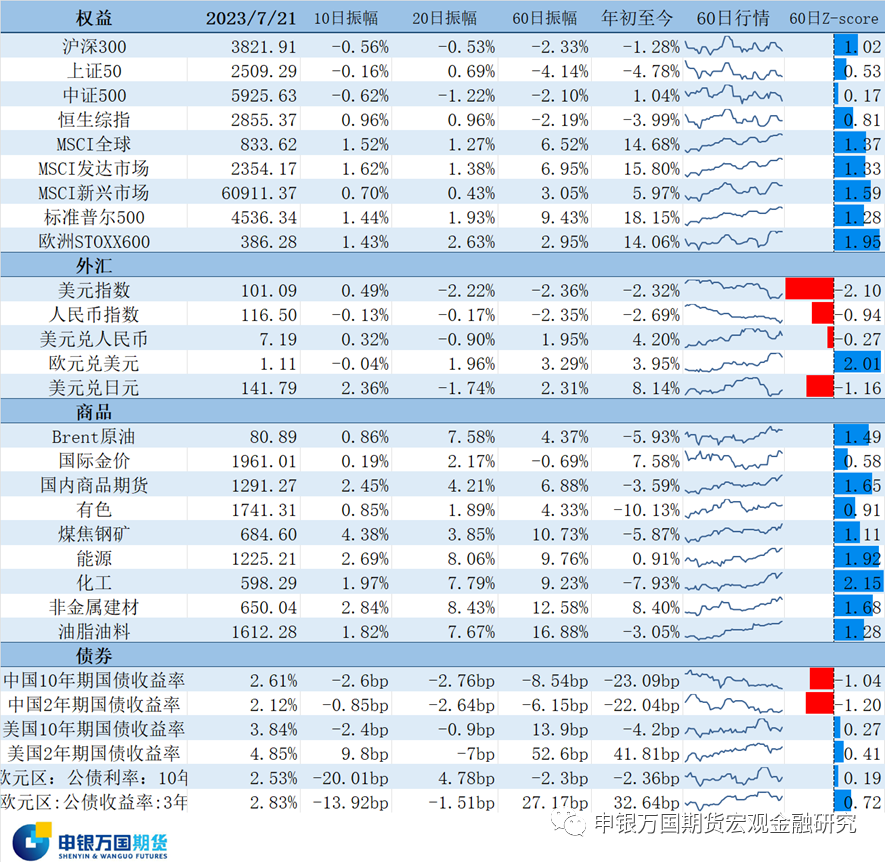

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

06

风险提示:

1.欧元区加息引发衰退升级;

2.美联储加息超预期;

3.经济政策落地不及预期;

4.高温限电拖累生产

5.俄乌冲突影响粮食价格