1、市场概述:

干散货航运:本周运价涨幅较大,集运市场进入传统旺季,美国线运价率先反弹,带动SCFI止跌回升。截至7月14日,SCFI综合指数收于979.11点,环比回升5.09%;上海-欧洲运价738美元/TEU,较上周回落0.27%;上海-美西运价1771美元/TEU,较上周上涨26.14%;上海-美东运价2662美元/TEU,较上周上涨12.42%。

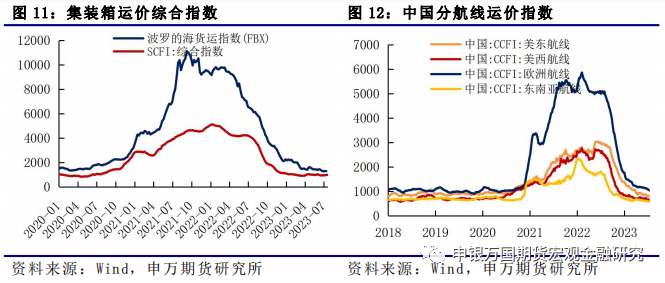

集装箱航运:上周波罗的海货运指数从1270.14增至1289.66,SCFI运价综合指数从979.11降至966.45,连续第7周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

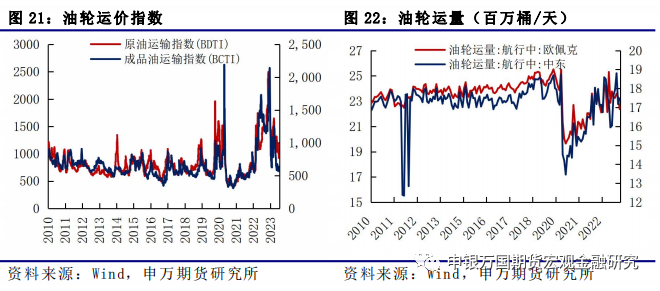

油轮:油轮运价一增一降。原油运输指数BDTI从959降至940,成品油运输指数BCTI从570增至610。

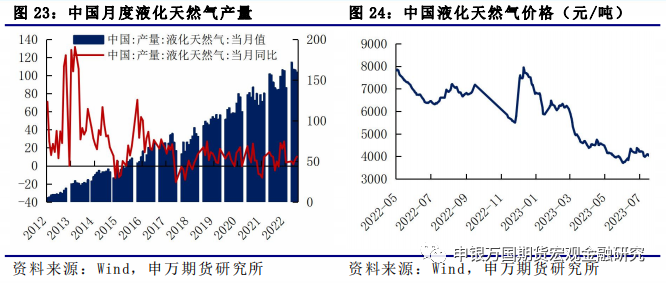

LNG:国内液化石油气价格下降。7月21日,液化石油气市场价格为4034元/吨,7月14日市场价为3984元/吨,上周价格上涨1.26%。

2、总结展望:

干散货航运:全球疫情后后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。总体预测表明,三季度国内企业补库将陆续开启,干散货市场有可能在2023年下半年得到改善。

集装箱航运:目前全球经济增速放缓,出口增长不确定性提升,集装箱市场需求偏疲软,短期集装箱运价尚未看到趋势性拐点,整体运价处于磨底之中。欧美制造业需求疲软,经济软着陆的不确定性仍较大,同时欧美降低对我国的进口需求,需求难有明显起色,集装箱运价难有明显起色。

油轮:尽管近期波斯湾地区因假期因素导致运费有所下降,但受中国石油需求上升、地缘政治冲突持续、订单量创下历史新低以及原油贸易强劲等影响,2023年下半年全球油运市场前景乐观。预计欧佩克+特别是沙特阿拉伯的减产不会影响油轮运费的上涨趋势,但会引发市场波动。

LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

3、风险提示:

1)全球经济衰退超预期;2)集装箱运力供给超预期;3)市场需求超预期低迷。

1、干散货航运

本周运价涨幅较大,集运市场进入传统旺季,美国线运价率先反弹,带动SCFI止跌回升。截至7月14日,SCFI综合指数收于979.11点,环比回升5.09%;上海-欧洲运价738美元/TEU,较上周回落0.27%;上海-美西运价1771美元/TEU,较上周上涨26.14%;上海-美东运价2662美元/TEU,较上周上涨12.42%。

上海出口集装箱运价指数(SCFI):截至7月14日,SCFI综合指数收于979.11点,环比回升5.09%;上海-欧洲运价738美元/TEU,较上周回落0.27%;上海-美西运价1771美元/TEU,较上周上涨26.14%;上海-美东运价2662美元/TEU,较上周上涨12.42%。

2、集装箱航运

从综合的运价指数来看,上周波罗的海货运指数从1270.14增至1289.66,SCFI运价综合指数从979.11降至966.45,连续第7周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线涨跌各半。美东航线从793.02增至829.06,美西航线由659.13增至670.35,欧洲航线由1052.27降至1027.66,东南亚航线由578.43增至583.17。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

3、油轮

油轮运价一增一降。原油运输指数BDTI从959降至940,成品油运输指数BCTI从570增至610。6月最新数据显示,从欧佩克出发的油轮运量连续第三个月下降。从欧佩克出发的航行中油轮运量从5月的23.31百万桶/天降至22.37百万桶/天,从中东出发的航行中油轮运量从17.18百万桶/天增至17.48百万桶/天。

4、LNG

国内液化石油气价格下降。7月21日,液化石油气市场价格为4034元/吨,7月14日市场价为3984元/吨,上周价格上涨1.26%。根据国家统计局最新公布的6月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年6月液化天然气产量微降至159.64万吨,增速由7.06%增至10.28%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

国内首个航运指数期货上市在即。7月13日,上海期货交易所(下称“上期所”)子公司上海国际能源交易中心(下称“上期能源”)发布公告,就上海出口集装箱结算运价指数(欧洲航线)期货(下称“集运指数(欧线)期货”)合约和相关业务细则公开征求意见。

上期所表示,集运指数(欧线)期货的推出, 将填补市场空白,可为集运班轮公司、货主、货代等相关企业提供远期运费预测参考和运价风险管理工具,服务集运产业发展需求,提升经营主体的抗风险能力,有助于进一步丰富期货品种体系,提升期货市场服务实体经济的能力,同时,也是服务国家“海运强国”战略、服务上海国际金融中心和国际航运中心建设的重要举措。

上海航运交易所在原上海出口集装箱运价指数(SCFI)的基础上,编制发布上海出口集装箱结算运价指数(简称“SCFIS”)。上海出口集装箱结算运价指数表征上海出口集装箱即期海运市场结算运价的变动方向和程度。结算运价是即期市场上经营欧洲、美西航线(简称“欧美航线”)市场份额合计超过80%以上的班轮公司,以及即期市场预付货年出运量1000TEU 以上、能够保证每周具有稳定数量的成交且业务系统成熟的货代企业,船开后的结算运价平均水平。

2、贸易及港口需求

集装箱运力规模稳步增长。截至7月,全球集装箱总运力约2668万TEU,总运力年增长率约5.85%。运力维持平稳增长,现有集装箱船的平均船龄约14.28年。2023年6月,集装箱船拆解的运力约为9669TEU,较上月减少;拆解船的平均船龄约26.67年,上游船舶制造过剩情况小幅好转,拆解船船龄均值稍有下调。

全球港口挂靠情况稳定。目前全球港口日均挂靠约1440次,近期港口挂靠整体平稳小幅回落,除中国的海外港口日均挂靠次数约1189次。目前港口活跃度整体仍偏稳定。中国港口挂靠的日均次数为1189次,挂靠运力2966万GT;美国港口挂靠日均次数为4359次,挂靠运力1223万GT。我国和美国港口运转活跃度整体有所改善。

3、国际船运租金变化

标的航线港口拥堵紧张。目前国内港口拥堵的运力约208万TEU;美东港口拥堵运力约73.5万TEU,美西港口约39.7万TEU。美东运力拥堵情况从去年开始持续缓解,近期拥堵小幅增加,美西仍持续改善,交通情况整体仍向疫情前水平趋近,小幅高于历史中枢。

平均港口等待时间下降。目前集装箱船的平均港口等待时间为5.6个小时,较上月继续回落,较2022年均值同比已经下降70%,洛杉矶和长滩港在码头等待9天或更长时间的进口集装箱数量比2022年峰值下降约90以上%。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

FFA合约共有两种类型:定期租船合约相当于租用整只船;航次租船合约则以两个港口之间的单一航程为基础。FFA合约则在合约到期时根据波罗的海交易所的参考价格进行现金结算。波罗的海交易所是全球海运市场的主要数据来源。

上期所航运指数期货征求意见。7月13日,上海国际能源交易中心发布就集运指数(欧线)期货标准合约和相关业务规则公开征求意见的公告,上海国际能源交易中心起草了《上海国际能源交易中心集运指数(欧线)期货标准合约》,修订了《上海国际能源交易中心会员管理细则》《上海国际能源交易中心交易细则》《上海国际能源交易中心结算细则》《上海国际能源交易中心交割细则》《上海国际能源交易中心风险控制管理细则》等5项业务规则,向社会公开征求意见。7月21日上期所开始集运期货线下推广会,向市场介绍整体航运市场。

5、铁矿及煤炭航运市场分析

铁矿需求方面,6月制造业PMI环比上升0.2至49%,财新6月PMI为50.5,较5月下降0.4个百分点,连续两个月位于扩张区间。三季度投资增速将继续回升,PPI有望迎来拐点,止跌回升,工业品价格上涨弹性增强。铁矿7月价格有望淡季不淡,8月盘面在基差修复的驱动下具备一定的上行空间。供应方面,除受煤焦价格近期上涨的提振外,铁矿石基本面的持续改善也是重要原因。虽然7月上半月铁矿的到港压力受前期发运冲量影响有所增加,本周45港的到港量达到了年内次高水平。但高铁水产量下疏港仍较为旺盛,钢厂采购意愿仍较强,港口库存累库不明显。煤炭需求方面,焦煤本周去库加快,现货市场信心增强。但需求的改善缺乏持续性,下半年保供大背景下焦煤供需结构仍将趋于宽松。当前煤矿端在黑色产业链中处于利润较高的环节,利润水平仍有下行空间。操作上,对本轮反弹空间维持谨慎,用电高峰结束后或将再度面临下行压力。供给方面,近期高温天气使得动力煤需求阶段性走强,其价格上涨一定程度提振炼焦煤价格。产地煤供应短期出现扰动,原煤供给端小幅收紧。7月20日当周,汾渭能源统计的53家样本煤矿原煤产量为616.71万吨,较上期减少6.13万吨。洗煤厂的开工生产积极性也有所下降。

1、行业要闻

达飞的手持订单数量远超马士基。面对继去年年初被地中海航运超越之后,曾经的“船老大”马士基航运很快将被法国达飞海运迎头赶上。根据Alphaliner的最新数据,目前达飞(CMA CGM)旗下船队运营625艘船,总运力约349万TEU,排名全球第三位,市占率12.8%;马士基旗下船队运营682艘船,总运力约414万TEU,排名全球第二位,市占率15.2%。虽然现有船队规模仍有不小差距,但达飞的手持订单数量却远远超过马士基。在过去三年大举订船扩张船队之后,当前达飞的手持订单高达121艘约124万TEU,仅次于地中海航运(118艘149万TEU)位居全球第二,占现有船队比例达到了35.4%。而不久前,达飞还在扬子江船业订造了多达10艘LNG双燃料24000TEU集装箱船。在扩张船队的同时,达飞也注重船队的绿色转型,达飞近年来订造的新船多为LNG或甲醇双燃料船。预计最早在2027年达飞将拥有一支超过百艘船舶的替代燃料船队,将使用二氧化碳排放量降低65%的燃料。这包括77艘可以使用生物燃料和电制甲烷的LNG动力船,以及24艘可以使用生物甲醇和电制甲醇的甲醇动力船。相比之下,专注于订造甲醇动力船替换旧船的马士基在过去三年的新船订单相当有限,现有手持订单仅为33艘约40万TEU,占现有船队比例9.8%。

安通控股上半年业绩预计同比大减超过8成。7月15日,安通控股发布2023年半年度业绩预减公告。公司预计2023年上半年度实现归属于母公司所有者的净利润约为2.60亿元至3.00亿元,与上年同期相比,将减少约8.58亿元至8.98亿元,同比减少约74.09%至 77.55%。公司预计2023年上半年度实现归属于母公司所有者的扣除非经常性损益的净利润约为1.65亿元至2.05 亿元,与上年同期相比,将减少约9.14亿元至9.54 亿元,同比减少约81.68%至85.25%。本期业绩预减的主要原因:1.2023 年上半年,由于受全球经济增长放缓的影响,国际集装箱航运业供需发生较大变化,外贸租船市场持续下行,导致本报告期国际海运相关业务收入同比下降,与之相关的经营效益大幅降低。2.报告期内,公司积极进行营销转型升级,深挖客户需求,加大项目客户开发,拓展新业务,同时公司也进一步加强对日常运营的统筹管理,有效地推进公司整体的降本增效。2023 年上半年,公司完成计费箱量 123.38 万 TEU,同比上升了 8.94%,但由于国内新增运力的投入以及市场货源不足的连锁效应导致国内集装箱物流市场竞争加剧,公司内贸集装箱平均运价较去年同期下降了 17.52%。综合上述主要因素影响,公司 2023 年上半年度业绩在上年同期业绩基数较高的情况下,出现较大幅度下降。

2、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1270.14增至1289.66,SCFI运价综合指数从979.11降至966.45,连续第7周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线涨跌各半。美东航线从793.02增至829.06,美西航线由659.13增至670.35,欧洲航线由1052.27降至1027.66,东南亚航线由578.43增至583.17。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

整体来看,集装箱航运运价在经过一年多的下降后,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平,目前基本处于磨底阶段。

3、集装箱运力

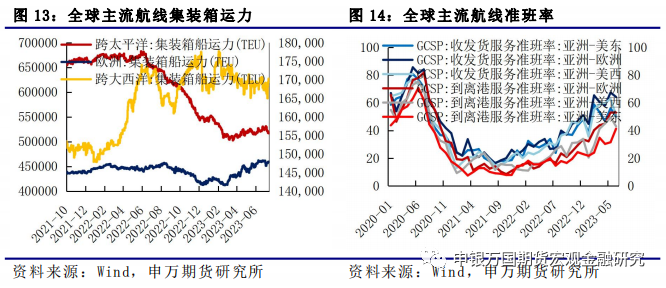

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从529193TEU降至518246TEU,减少10947TEU;跨大西洋集装箱运力从166267TEU增至170271TEU,增加4004TEU;亚欧集装箱运力从455773TEU增至459133TEU,增加3360TEU。整体来看,跨大西洋的运力在170000TEU附近震荡,而亚欧和跨太平洋运力处于阶段性的反弹之中。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

4、宏观需求

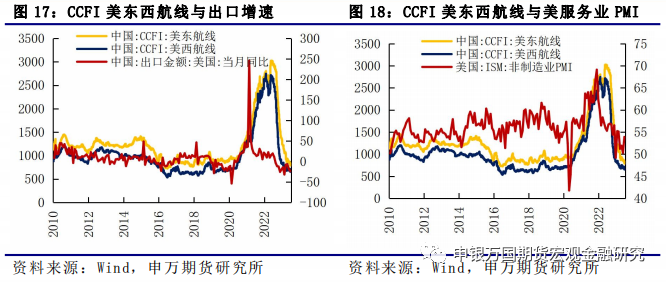

北美方面,美国6月零售销售环比上升0.2%,为连续第三个月增长,但低于预期的0.5%,前值从0.3%上修至0.5%;核心零售销售环比升0.2%,预期0.3%,前值从0.1%上修至0.3%。美国财长耶伦表示,美国经济增长放缓,但劳动力市场相当强劲,不认为会出现经济衰退,美国在降低通胀方面取得进展。整体来看,北美方面消费、就业、通胀降温,但需求仍存一定韧性。

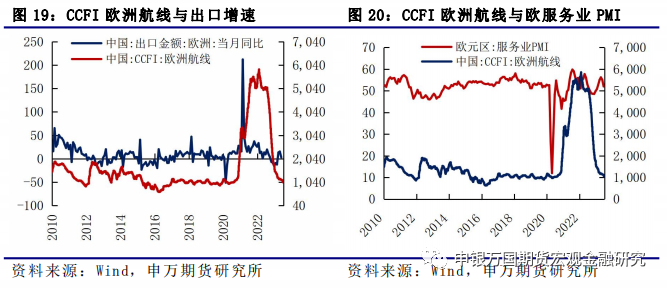

欧洲方面,欧元区7月ZEW经济景气指数为-12.2,创去年12月以来新低,前值-10;7月ZEW经济现况指数为-44.4,前值-41.9。德国7月ZEW经济景气指数为-14.7,预期-10.5,前值-8.5;7月ZEW经济现况指数为-59.5,预期-60,前值-56.5。年初以来,欧元区的服务业需求反弹,带动我国出口欧洲的增速也同步反弹,但从最新欧元区的经济数据来看,需求反弹持续性有待验证,且制造业需求显著偏弱,欧元区需求对运价的支撑空间有限。

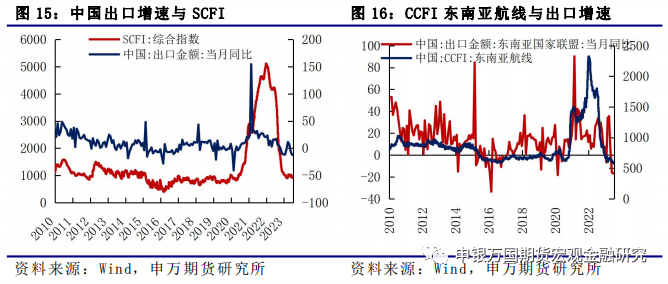

整体来看,欧洲经济反弹力度减弱,美国制造业需求进一步走低,全球经济需求较为偏弱。最新中国6月出口数据显示,出口美国和欧盟的增速同比连续第二个月下降,6月出口美国增速同比下降23.73%,5月数据为18.24%,增速降幅明显扩大。6月出口欧盟增速同比为-12.92%,增速连续两个月为负。受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

VLCC油轮市场触底后似乎开始缓慢攀升。VLCC油轮市场上周早些时候有所下跌,触底后似乎开始缓慢攀升。中东地区,泰国租家以WS50点的租金价格承租了一艘2004年建造的油轮,触发了船东的抵制情绪。TD3C油轮租金价格上周三跌破WS50点,中东湾至中国航线270,000吨油轮运价指数仍较上周五下跌2点至WS51.23点 (基于波罗的海标准船型的往返航程等价期租租金29,200美元/天)。中东湾至美湾绕好望角航线280,000吨油轮运价指数则较一周前下跌2点至WS32.94点。大西洋板块市场,上周,西非至中国航线260,000吨油轮运价指数同样下跌2点,报WS51.15点 (往返航程等价期租租金30,000美元/天)。美湾至中国航线270,000吨油轮运费相较上上周五下跌438,889美元,报7,411,111美元,往返航程等价期租租金约27,400美元/天。

预计超大型油轮价值下周将进一步疲软。超大型油轮C Champion(314,000 DWT,韩国三星2003年11月造)以3780万美元(坞修到期,未安装压载水处理系统)出售给未披露的买家,VV售前估值4459万美元。MR2型油轮(化学品/成品)New Jupiter(53,100 DWT,中船海洋与防务装备公司2008年8月造)以2150万美元出售给未披露的买家,VV售前估值2333万美元。MR2型油轮(化学品/成品)Magellan Endeavour(47,900 DWT,日本岩城2006年1月造)以1680万美元(坞修到期)出售给未知名的香港买家,VV售前估值1745万美元。MR1型油轮(化学品/成品)Advantage Pretty(37,300 DWT,韩国现代尾浦2006年12月造)以1900万美元出售给土耳其船东Beskiatas Likid Tasima,VV售前估值1856万美元。

2、上周市场

油轮运价一增一降。原油运输指数BDTI从959降至940,成品油运输指数BCTI从570增至610。6月最新数据显示,从欧佩克出发的油轮运量连续第三个月下降。从欧佩克出发的航行中油轮运量从5月的23.31百万桶/天降至22.37百万桶/天,从中东出发的航行中油轮运量从17.18百万桶/天增至17.48百万桶/天。

1、行业要闻

液化天然气现货船舶需求有所下降。上周,液化天然气现货市场一片沉寂,现货船舶需求有所下降。据报道,8月份只有在美国装船出口的货物在欧洲卸货,使得租金运价持平。太平洋板块市场有一些询盘,但在东南亚装货,而澳大利亚却一片沉寂。导致整个市场交易活动不足的另一个因素是,LNG 2023上周在温哥华举行,诸多市场参与者一直投入其中。由于夏季天然气需求普遍低迷,加之全球天然气储量特别高,预计租金价格不会有太大变化。由于缺乏未平仓合约,租金波动不大,澳大利亚至日本航线BLNG1g下跌340美元至67,535美元。大西洋板块市场,US租金下跌幅度略大。美国至英国航线BLNG2g的往返航程租金为69,670美元,美国至日本航线租金价格下跌近2,000美元至82,357美元。

“萨菲尔”号油轮替代船只抵达也门荷台达港附近。在当地时间16日中午,联合国购买的用于替代也门油轮“萨菲尔”号的替代油轮“诺帝卡”号抵达也门荷台达附近海域。根据联合国方面提供的卫星定位显示,“诺帝卡”号已经抵达荷台达港北部约10公里、距离海岸5公里的相关海域,航速已下降为零。“萨菲尔”号油轮是也门政府停放在荷台达港口外的原油储存和接驳平台。也门胡塞武装2015年3月控制该油轮后,油轮一直处于无人检修状态,目前油轮上仍有约110万桶原油。联合国多次警告,“萨菲尔”号油轮存在原油泄漏、爆炸或起火的风险,一旦发生事故,将造成环境和人道灾难。联合国主导的国际社会通过不懈努力最终同也门各方达成一致,将该船上的原油转移至另一艘油轮“诺帝卡”号上,解决“萨菲尔”号对环境的威胁。据悉,另一艘协助作业的技术支援船已经于今年5月30日抵达“萨菲尔”号所在海域,进行输油作业的相关准备工作。

2、上周市场

国内液化石油气价格下降。7月21日,液化石油气市场价格为4034元/吨,7月14日市场价为3984元/吨,上周价格上涨1.26%。根据国家统计局最新公布的6月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年6月液化天然气产量微降至159.64万吨,增速由7.06%增至10.28%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。6月FOMC维持利率不变,7月加息25基点已经完全计价,市场预计是最后一次,但欧元区通胀延续,预计加息至四季度。欧美通胀分化下政策差收敛放缓。近期中美高层互动加强,“脱钩断链”风险降低。总体预测表明,随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:目前全球经济增速放缓,出口增长不确定性提升,集装箱市场需求偏疲软,短期集装箱运价尚未看到趋势性拐点,整体运价处于磨底之中。欧美制造业需求疲软,美联储表示年内还有两次加息,美国5月失业率增至3.7%,经济软着陆的不确定性仍较大,同时欧美降低对我国的进口需求,需求难有明显起色,集装箱运价难有明显起色。

3、油轮:尽管近期波斯湾地区因假期因素导致运费有所下降,但受中国石油需求上升、地缘政治冲突持续、订单量创下历史新低以及原油贸易强劲等影响,2023年下半年全球油运市场前景乐观。预计欧佩克+特别是沙特阿拉伯的减产不会影响油轮运费的上涨趋势,但会引发市场波动。

4、LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、全球经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷