迎政策拐点,接细节落地

摘要

政治局召开会议讨论经济形势。中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。会议指出,要用好政策空间、找准发力方向,扎实推动经济高质量发展。要精准有力实施宏观调控,加强逆周期调节和政策储备。

正确理解目前经济困难。会议指出,当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多。此前统计局公布二季度GDP增速整体不及预期,尤其是居民消费仍受疫情后“疤痕效应”拖累,本次会议指出这是疫情防控政策平稳后经济波浪式发展的反映,长期向好的基调没有改变。

扩消费成为政策主导。会议指出要积极扩大国内需求,发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费,通过终端需求带动有效供给。同时专门提及提振汽车、电子产品、家居等大宗消费,推动体育休闲、文化旅游等服务消费。

IMF发布最新世界经济展望。国际货币基金组织(IMF)当地时间25日发布《世界经济展望报告》更新内容,将2023年全球经济增长预期上调至3.0%,较4月预测值高出0.2个百分点。

工业企业利润有所恢复。国家统计局数据显示,6月份,全国规模以上工业企业利润同比下降8.3%,降幅较5月份收窄4.3个百分点。1—6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%,降幅比1—5月份收窄2.0个百分点。

中金所发布“长风计划”,推进中长期资金入市。7月28日,中国金融期货交易所(下称“中金所”) 发布了2023年中长期资金风险管理计划(下称“长风计划”)。该计划自2023年8月1日起正式实施,旨在凝聚市场各方合力,提升机构投资者尤其是中长期资金参与金融期货市场质量,进一步拓展金融期货服务国家战略和实体经济的广度和深度。

美联储如期再度加息。美联储利率会议如期加息25个基点,将联邦基金利率的目标区间进一步上调至5.25%到5.50%。会议声明方面并无太大改变。美联储主席鲍威尔在新闻发布会上的表态延续此前基调,给未来政策留下充分空间。

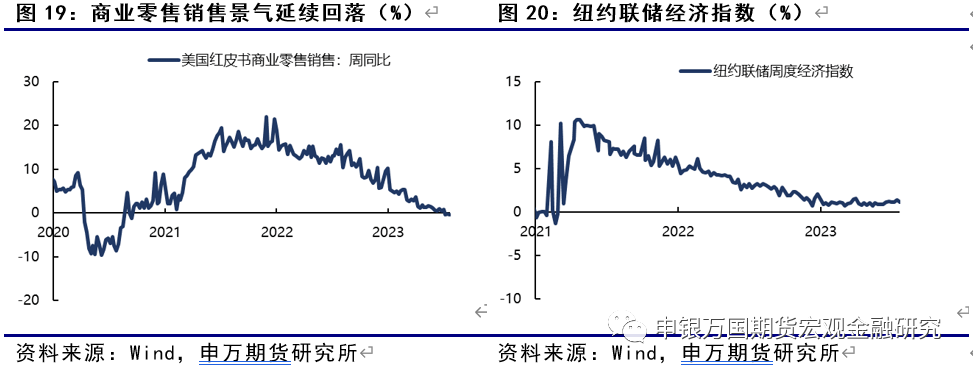

二季度美国GDP显示较强韧性。本周公布的美国二季度GDP环比折年率增长2.4%,高于前值2%以及市场预期的1.8%,体现较强的经济韧性。

风险提示:欧元区加息引发衰退升级;美联储加息超预期;地产放松政策落地不及预期;高温限电拖累生产;俄乌冲突影响粮食价格。

正文

01

国内热点观察

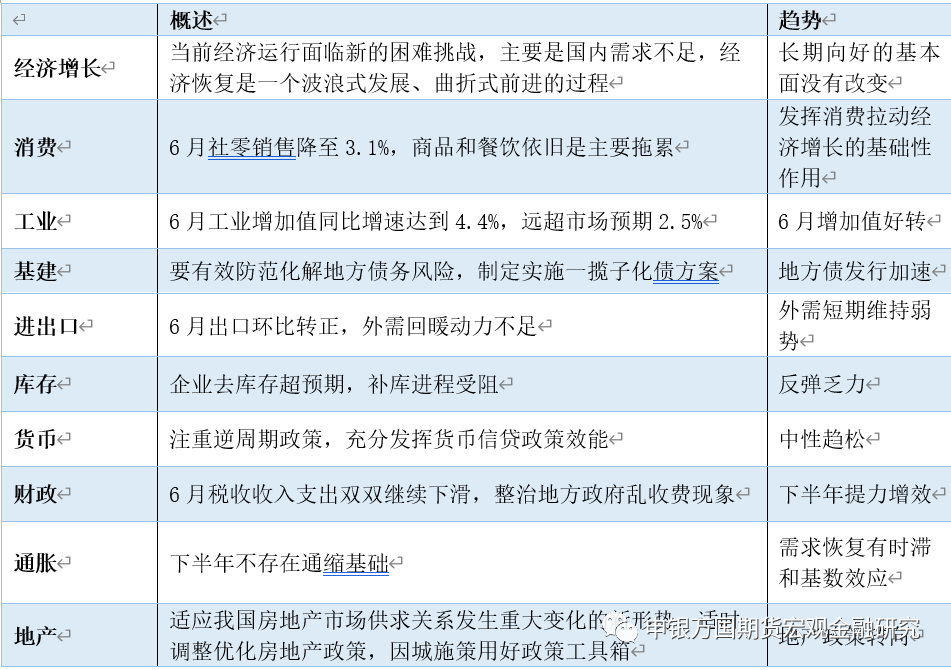

表1 国内宏观环境概览

资料来源:申万期货研究所

政治局召开会议讨论经济形势。中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。会议指出,要用好政策空间、找准发力方向,扎实推动经济高质量发展。要精准有力实施宏观调控,加强逆周期调节和政策储备。要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策,发挥总量和结构性货币政策工具作用,大力支持科技创新、实体经济和中小微企业发展。要保持人民币汇率在合理均衡水平上的基本稳定。要活跃资本市场,提振投资者信心。

正确理解目前经济困难。会议指出,当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多。此前统计局公布二季度GDP增速整体不及预期,尤其是居民消费仍受疫情后“疤痕效应”拖累,本次会议指出这是疫情防控政策平稳后经济波浪式发展的反映,长期向好的基调没有改变。

扩消费成为政策主导。会议指出要积极扩大国内需求,发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费,通过终端需求带动有效供给。同时专门提及提振汽车、电子产品、家居等大宗消费,推动体育休闲、文化旅游等服务消费。此前国务院出台家居消费刺激政策,发改委近期也出台提振汽车和电子消费文件。结合此前疫情期间经验,预计会推进新一轮家电下乡,同时不排除推出针对部分家居消费品的优惠补贴和信贷支持政策。

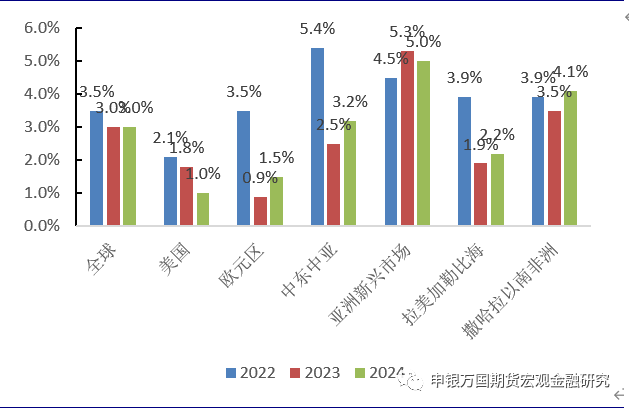

IMF发布最新世界经济展望。国际货币基金组织(IMF)当地时间25日发布《世界经济展望报告》更新内容,将2023年全球经济增长预期上调至3.0%,较4月预测值高出0.2个百分点。IMF预计,2023年和2024年全球经济都将增长3.0%,2023年经济增长预期较今年4月预测值有所上调,2024年经济增长预期与4月预测值持平。

具体来看,发达经济体今年预计将增长1.5%,明年预计将增长1.4%。美国和欧元区经济预计今年将分别增长1.8%和0.9%,明年将分别增长1.0%和1.5%。新兴市场和发展中经济体今年预计将增长4.0%,明年将增长4.1%。中国经济预计今年将增长5.2%,明年预计增长4.5%。

资料来源:Wind,申万期货研究所

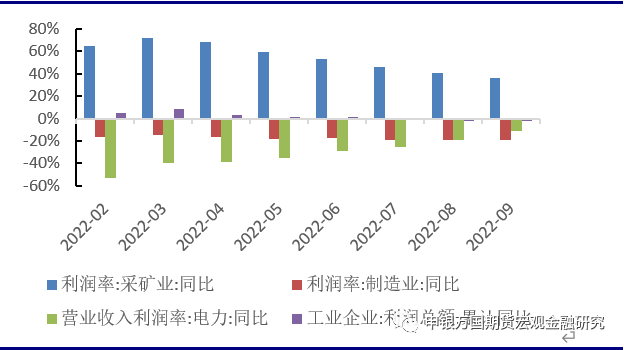

工业企业利润有所恢复。国家统计局数据显示,6月份,全国规模以上工业企业利润同比下降8.3%,降幅较5月份收窄4.3个百分点。1—6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%,降幅比1—5月份收窄2.0个百分点。累计利润降幅自年初以来逐月收窄,工业企业利润稳步恢复。从行业来看,七成以上行业盈利较一季度改善,制造业盈利改善明显,带动工业企业利润改善作用较强。上半年,制造业利润降幅较一季度收窄9.4个百分点,带动规上工业利润降幅较一季度收窄7.4个百分点。从企业类型来看,不同类型的企业利润均有改善,其中小型、私营、外资企业改善较为明显。上半年,规模以上工业企业中,大型、中型、小型企业利润同比降幅较一季度分别收窄4.1、4.9和5.6个百分点,其中6月份小型企业利润同比由降转增。私营、外商及港澳台商投资企业利润降幅较一季度分别收窄9.5和12.1个百分点。

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

住建部放风推进“认房不认贷”。 据住房和城乡建设部官网消息,住房和城乡建设部部长倪虹7月27日召开企业座谈会,就建筑业高质量发展和房地产市场平稳健康发展与企业进行深入交流。倪虹在会上强调,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。

中金所发布“长风计划”,推进中长期资金入市。7月28日,中国金融期货交易所(下称“中金所”) 发布了2023年中长期资金风险管理计划(下称“长风计划”)。该计划自2023年8月1日起正式实施,旨在凝聚市场各方合力,提升机构投资者尤其是中长期资金参与金融期货市场质量,进一步拓展金融期货服务国家战略和实体经济的广度和深度。“长风计划”由“会员赋能”和“机构储能”两个项目组成。“会员赋能”项目通过培育、技术、资源等一揽子赋能措施,支持会员等中介机构服务中长期资金参与金融期货市场,提升机构风险管理能力,促进树立期现一体的投资理念。“机构储能”项目则通过筛选建设一批金融期货风险管理实践基地,树立典型机构,挖掘典型案例,发挥各类代表性市场机构的示范引领及桥梁纽带作用,为全行业加强风险管理树立典范。

合成橡胶期货期权首日上市运行有序。7月28日,全球首个合成橡胶期货及期权在上海期货交易所(下称上期所)正式挂牌交易。上市首日,主力BR2401合约涨幅7.66%。多家产业企业参与集合竞价并达成首批交易。市场人士认为,目前合约价格合理,市场参与者也较为理性。合成橡胶期货及期权的推出,在解决产业提供风险管理需求的同时,也将助推行业的高质量发展。

02

国内高频数据观察

03

海外热点观察

资料来源:CME,申万期货研究所

04

海外高频数据观察

05

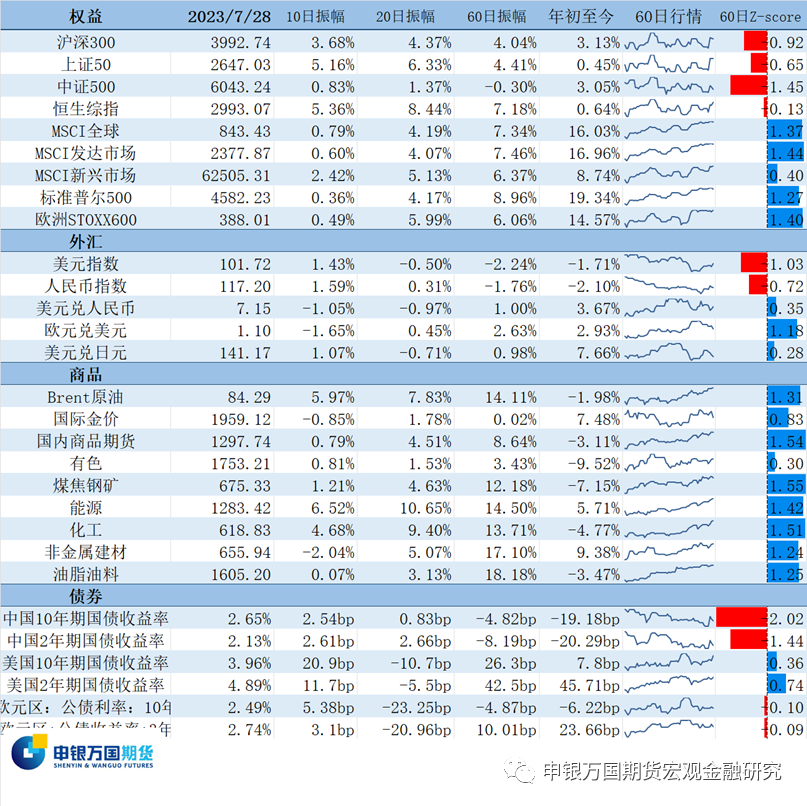

近期资产表现

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

06

风险提示:

1.欧元区加息引发衰退升级;

2.美联储加息超预期;

3. 地产放松政策落地不及预期;

4.高温限电拖累生产

5. 俄乌冲突影响粮食价格