短期情绪拐点将至-股指期货周报

摘要

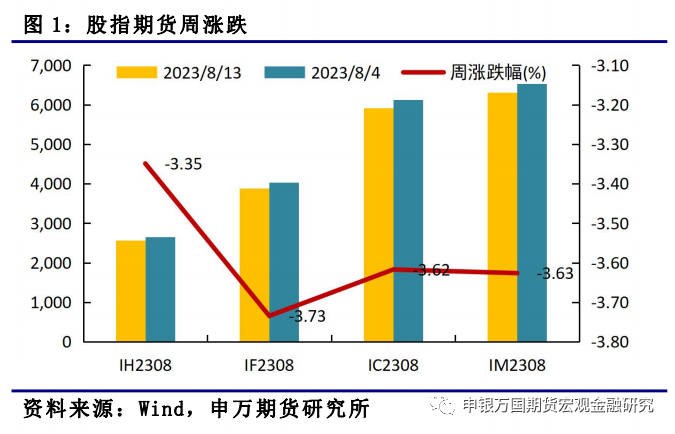

1、市场综述:本周四大期指全线跌逾3%,IH2308下跌3.35%,IF2308下跌3.73%,IC2308下跌3.62%,IM2308下跌3.63%。总体来看,本周宏观层面暂进入政策真空期,市场期待政策的进一步落地,也在等待7月经济数据传递的信号,资金情绪转为谨慎。

2、品种分析:

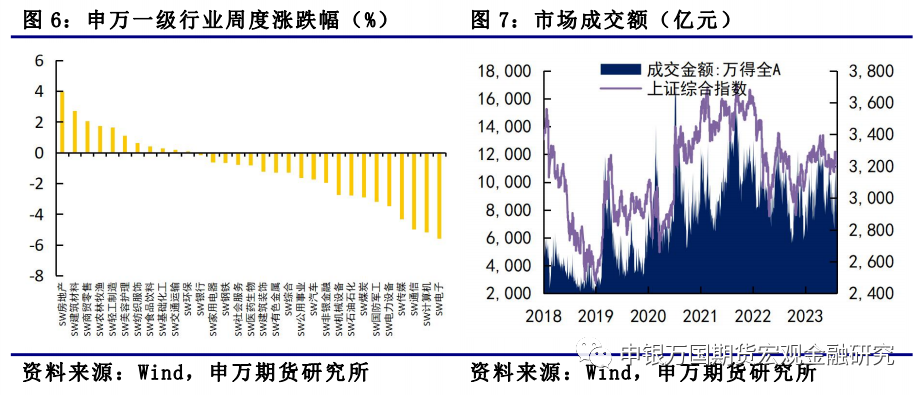

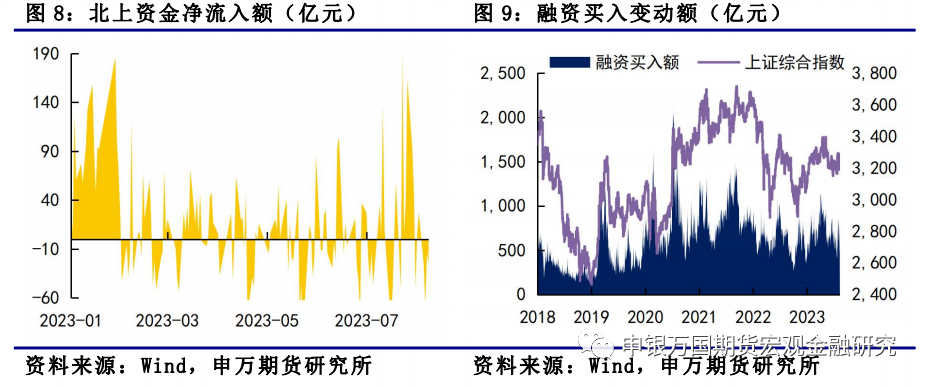

IH、IF:本周股指回调,通信和建筑材料行业领跌,资金方面北向资金流出132.43亿元,杠杆资金流入26.57亿元。7月政治局会议释放积极信号,促消费20条和各地方稳地产政策陆续出台,后续存量房贷利率也有望进一步下调,各地进一步优化购房政策。

IC、IM:本周IC2308和IM2308回调为主,资金交投情绪下降,市场成交额明显缩量,外资连续5个交易日流出,杠杆资金流入额减少。0724政治局会议之后,市场风险偏好得到明显提振,上证综指在7月31日、8月1日、8月4日先后盘中突破3300点,未能站稳后,本周出现回调,周度跌幅超2%。

3、总结展望与策略机会

IH、IF:7月政治局会议释放积极信号,促消费20条和各地方稳地产政策陆续出台,后续存量房贷利率也有望进一步下调,各地进一步优化购房政策。利好政策不断推进,股指长期向好,操作上建议做多为主,预计IH2308合约波动2500-2700,IF2308合约波动区间3800-4100。

IC、IM:在政策底已现的情况下,指数无系统性下行风险,政策对于底部仍有支撑,短期市场存有超跌可能,重点关注后续政策落地情况。政治局会议后,市场主线转为顺周报板块,近期顺周期板块的交易热度降温,数字经济主题有待进一步催化,行业间的轮动加快,大小期指的相对强弱陷入震荡。整体来看,市场依旧是结构性轮动行情,操作上可适当关注多IM空IH的入场机会。

4、风险提示:稳增长政策出台不及预期

正文

01

市场综述

本周四大期指全线跌逾3%,IH2308下跌3.35%,IF2308下跌3.73%,IC2308下跌3.62%,IM2308下跌3.63%。

02

品种分析

1、IF、IH

本周股指回调,通信和建筑材料行业领跌,资金方面北向资金流出132.43亿元,杠杆资金流入26.57亿元。7月政治局会议释放积极信号,促消费20条和各地方稳地产政策陆续出台,后续存量房贷利率也有望进一步下调,各地进一步优化购房政策。

2、IC、IM

本周IC2308和IM2308回调为主,资金交投情绪下降,市场成交额明显缩量,外资连续5个交易日流出,杠杆资金流入额减少。

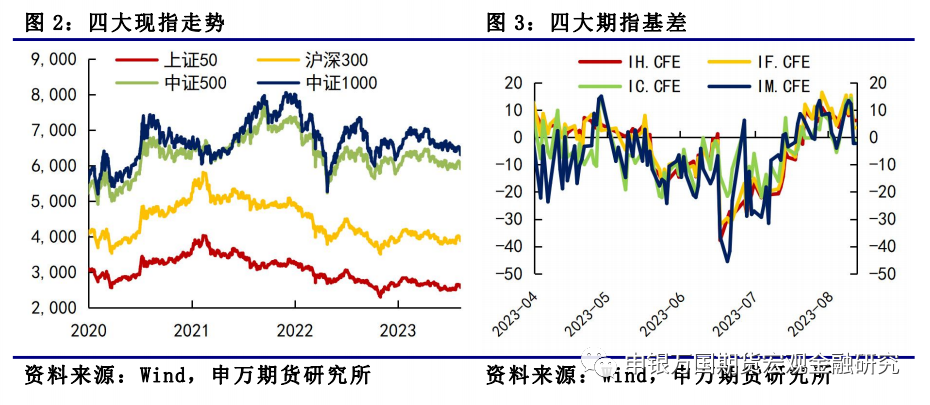

0724政治局会议之后,市场风险偏好得到明显提振,上证综指在7月31日、8月1日、8月4日先后盘中突破3300点,未能站稳后,本周出现回调,周度跌幅超3%。从基本面情况来看,本周的回调主要是随着郑州、南京等城市的地产政策落地,加上部分地产公司风险事件,市场对于政策的预期逐渐回归理性,在政策底已现的情况下,指数无系统性下行风险。政策对于底部仍有支撑,短期市场存有超跌可能。当下,市场对于政策的预期主要落在了北上广深四个一线城市的地产政策上,指数的上行强度还是取决于接下来政策对于经济复苏的推动强度。

从资金角度来看,本周北上资金滚动20日均值回调,重新回到前期的震荡区间之中。从历史数据对比来看,外资的滚动20日均值的震荡或在一定程度上表明当前指数的震荡格局。从市场风格来看,本周顺周期行业交易继续降温,非银板块和房地产板块的成交额占比继续下降,使得IM/IH陷入震荡之中。中长期,我们仍看好数字经济主题,随着此轮行情中相关板块交易拥挤度的下降,在市场存量资金博弈下的结构性行情中,可适当加大对于多IM空IH的跨品种套利的关注。

从升贴水情况看,随着分红集中期过去,分红对于指数的影响减弱,周初IC的9月和12月合约均已转为升水,9月合约升水比较明显,12月合约在下半周逐渐转为小幅贴水;IM的9月合约已转为升水,剩余远月合约仍处于小幅贴水之中。由于8月合约将于下周五到期,考虑到前述IC和IM各合约的升贴水情况,建议空头套保可以逐步移仓至下月合约。

03

总结展望与策略机会

1、IH、IF

7月政治局会议释放积极信号,促消费20条和各地方稳地产政策陆续出台,后续存量房贷利率也有望进一步下调,各地进一步优化购房政策。利好政策不断推进,股指长期向好,操作上建议做多为主,预计IH2308合约波动2500-2700,IF2308合约波动区间3800-4100。

2、IC、IM

政策底显现后,近期市场逐渐回归理性,指数下方支撑仍在,重点关注后续政策落地情况。政治局会议后,市场主线转为顺周报板块,近期顺周期板块的交易热度降温,数字经济主题有待进一步催化,行业间的轮动加快,大小期指的相对强弱陷入震荡。整体来看,市场依旧是结构性轮动行情,操作上可适当关注多IM空IH的入场机会。

04

风险提示

1、稳增长政策出台不及预期。