流动性宽松,期债走强—固收汇率周报

摘要

1、市场回顾:

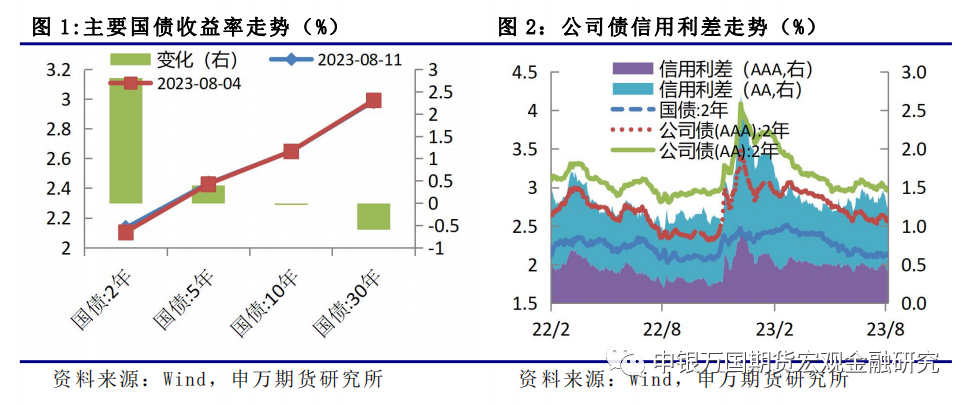

国债期货:本周价格小幅上涨,信用利差收窄,主要是数据不及预期,市场需求依然不足,但资金利率小幅上行,市场利率有所收敛。

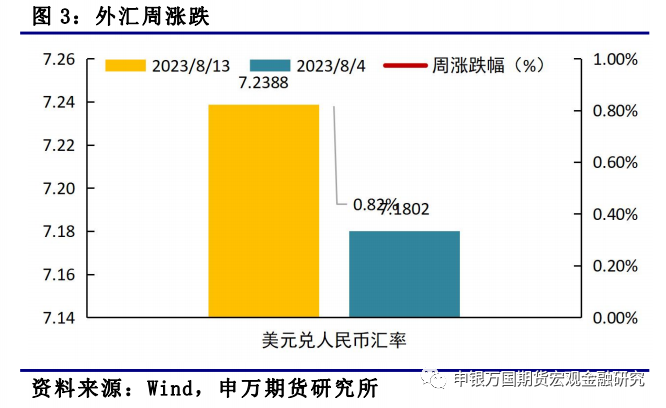

人民币汇率:本周人民币兑美元汇率小幅贬值,重回7.2关口,接近前低附近。

2、行情分析:

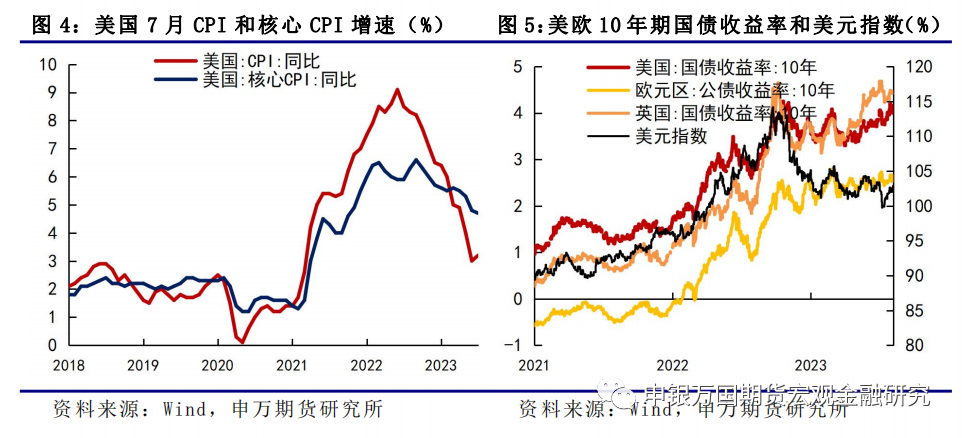

(1)海外经济:美国7月未季调CPI同比上升3.2%,7月未季调核心CPI同比升4.7%,创2021年10月来新低,市场预期美联储9月维持利率不变概率逼近90%。

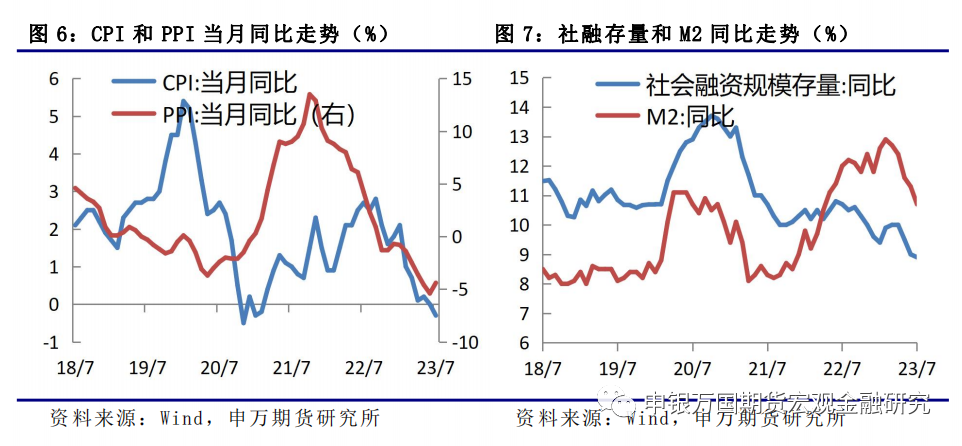

(2)国内经济:7月份CPI环比由降转涨,PPI同比降幅收窄,受企业新增信贷增幅放缓,居民新增信贷有所回落等影响,社融存量增速连续3个月回落,宽信用政策仍需加码。

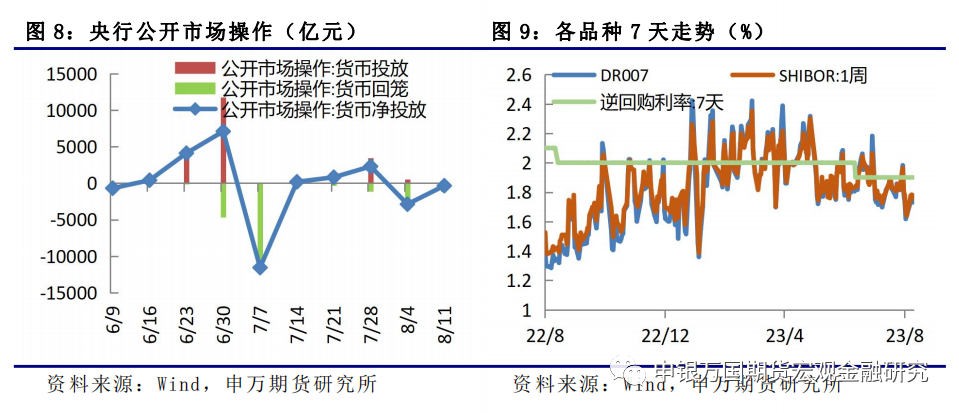

(3)国内资金面:央行公开市场操作以净回笼为主,主要回购利率小幅上行,尽管资金面仍保持稳定,但边际收敛下,带动短端国债收益率小幅上行。

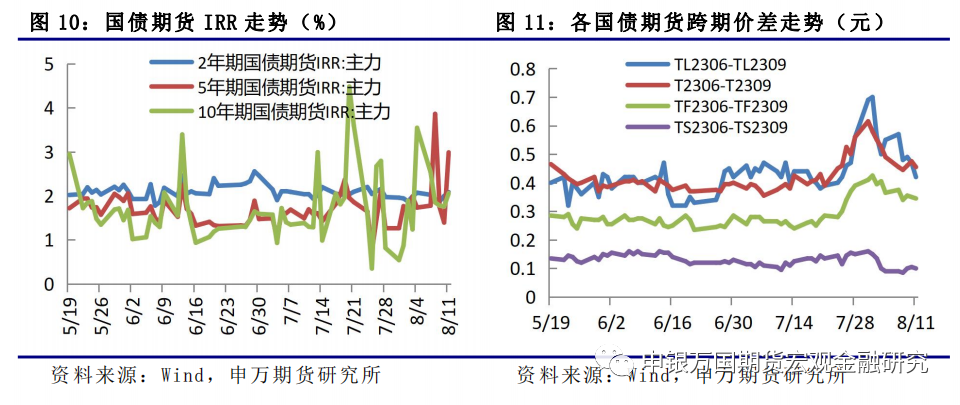

(4)基差结构:本周期货偏强的情况下现货并未同步走强,市场对债市分歧加大,受市场做多情绪偏强的影响,预计跨期价差仍有收窄的可能。

3、总结展望与策略机会

国债期货:随着宏观政策不断落地,在宽信用预期和地产政策持续优化的背景下,预计国债利率下行空间有限,关注后续落地的相关政策。

人民币汇率:近期美国就业等数据彰显经济韧性,国内市场对于政策预期逐渐偏向中性,我们更倾向于人民币汇率或将延续当前7.1-7.3的双向窄幅波动。

4、风险提示:海外衰退风险超预期;政策落地进度不及市场预期。

正文

01

市场回顾

1、国债期货

本周国债期货价格小幅上涨。TL2309合约上涨0.08%,T2309合约上涨0.11%,TF2309合约上涨0.03%,TS2309合约上涨0.00%,对应的30年期、10年期国债收益率下行0.6bp、0.04bp;5年期、2年期国债收益率分别上行0.4bp、2.81bp,长端利率下行,短端利率上行,长短端利差有所收窄,主要是数据不及预期,市场需求依然不足,但资金利率小幅上行,市场利率有所收敛。公司债信用利差收窄,2年期AAA高等级公司债信用利差收窄9.41bp,2年期AA低等级公司债信用利差收窄8.42bp。

2、人民币汇率

本周人民币兑美元汇率小幅贬值,重回7.2关口,接近前低附近。

02

行情分析

1、美国最新核心CPI如期下行,9月或不加息

美国劳工部公布最新通胀报告显示,受商品价格回落影响,美国7月未季调CPI同比上升3.2%,预期3.3%,前值3%;季调后CPI环比升0.2%,符合预期,与前值持平。7月未季调核心CPI同比升4.7%,创2021年10月来新低,预期及前值均为4.8%;核心CPI环比升0.2%,与预期及前值一致。联邦基金利率期货显示,美联储9月维持利率不变概率逼近90%。

2、物价金融数据不及预期,宽信用政策仍需加码

3、资金面边际收敛,但仍将保持合理充裕

4、期现市场出现分歧,跨期价差收窄

从基差上看,随着期债价格维持强势,市场做多情绪仍高,短期国债期货IRR同步回升,但长端国债期货IRR回落,长端期货偏强的情况下现货并未同步走强,市场对债市分歧加大。同时,本周跨期价差收窄,当前2309合约持仓已经逐步移仓至2312合约,受市场做多情绪偏强的影响,预计跨期价差仍有收窄的可能,操作上可以适当做空跨期价差走势,即做空近月合约,做多远月合约。

03

总结展望与策略机会

1、国债利率下行空间有限

尽管经济数据不及预期和避险情绪升温支撑债市,但是随着房地产市场政策发生重大变化,一二线城市陆续出台相关配套支持政策,预计将带动房地产市场销售和投资企稳回升。随着宏观政策不断落地,宽信用效果在不断显现,市场风险偏好提升。对于债市来说,2.6%也处于10年期国债收益率的历史低位,支撑位较强,继续做多性价比降低。总体上,在宽信用预期和地产政策持续优化的背景下,预计国债利率下行空间有限,关注后续落地的相关政策。

2、人民币汇率

后续人民币汇率或将延续双向波动。近期美国就业等数据彰显经济韧性,市场对于美联储经济“软着陆”预期有所加强。国内随着政治局会议后各类政策的发布及会议的吹风,市场对于政策预期逐渐偏向中性,同时政策对于经济的滞后性也使得盈利端短期难看到明显好转。因此,我们更倾向于人民币汇率或将延续当前7.1-7.3的双向窄幅波动。

04

风险提示

1、海外衰退风险超预期。

2、政策落地进度不及市场预期。