【工业品早评】海外担忧再起,铜价偏弱运行

工业品早评 | 2023年4月27日

黑色:钢材、铁矿石、双焦

有色:铜、铝、锌、镍、不锈钢

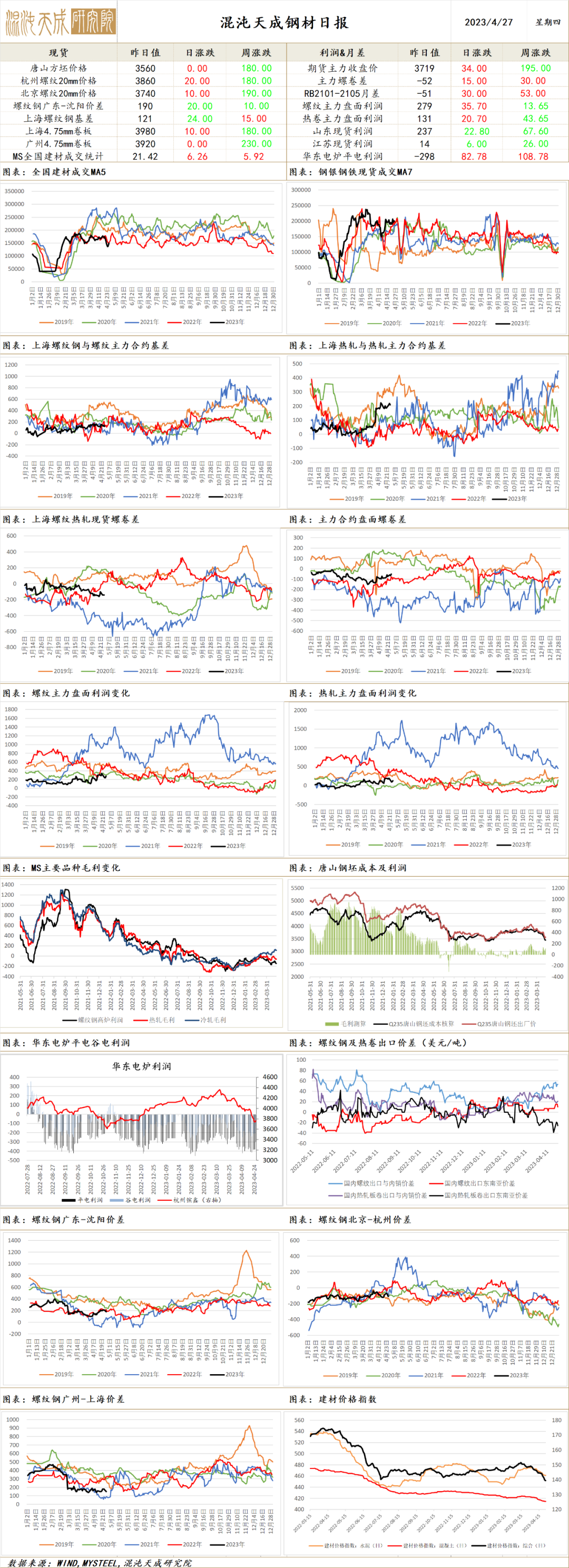

钢 材

钢材

一、市场点评

供应端,昨日钢谷及找钢网数据均显示钢材产量有所减少,由于近期钢厂盈利率持续下降,电炉企业不饱和生产增多,高炉钢厂在4月末-5月的停产检修也趋于增多,本周钢材供应继续下降。进口方面,昨日国内钢坯价格继续回落,东南亚钢坯价格也有小幅下降,其他地区钢坯价格持稳,目前国内外钢坯价差略有收窄,国内钢坯出口空间不大。

需求端,周一钢银城市库存继续回落,昨日钢谷网及找钢网数据也显示钢材库存延续下降,而钢材表需也有不同程度下滑。找钢网显示热卷表需降幅较大,钢谷网显示建材表需降幅较大。随着五一小长假即将到来,本周建材成交持续上升,昨日成交有明显放量,显示下游终端节前仍有部分采购补库需求。但昨日百年建筑网调研的水泥出库量及混凝土发运量环比均有小幅回落,显示近日建筑需求有所下滑。出口方面,近日欧洲钢价有部分回落,中东、亚洲不少地区的钢价也有不同程度下降,由于国内钢价跌幅较大,目前国内外板卷价差有小幅扩大,国内钢材出口空间趋增。

综合而言,当前钢材市场供需双弱,但短期受益于节前下游采购补库,钢价走势小幅震荡反弹,螺纹相对热卷偏强。

二、消息及数据

1.中钢协:2023年一季度,重点统计钢铁企业营业收入15545亿元,同比增长2.24%;营业成本14663亿元,同比增长5.90%,比收入增幅大3.66个百分点;利润总额159.68亿元,同比下降71.49%;销售利润率1.03%,同比下降2.65个百分点。3月末,重点统计企业资产负债率为62.53%,同比上升1.01个百分点。

2.截至4月26日,山东地区共有7家钢厂发布5月生产计划。据Mysteel调研,5月份多数钢厂产线将有减产过程,建材、热卷、型钢产量将有所减少,中厚板随着4月份检修完成,产量将有所回升。目前山东钢企利润偏低,生产积极性不高,但是由于去年建筑钢材等品种的产能压减较大,当前钢材减产主要集中在热轧卷板品种。如果利润仍然偏低,不排除后期各品种产量继续下降的可能。

3.据Mysteel了解,近期亚洲长材进口需求仍维持低迷态势,叠加国内钢价下跌背景,中国长材出口报价持续走低,在海外市场竞争力逐渐增强,本周初华东某大型钢厂螺纹钢出口报价605美元/吨FOB,市场听闻近日一笔中国出口至新加坡的螺纹钢订单,价格在610CFR左右。而根据市场消息,香港买家对价格预期悲观,预期达成水平与报价差距较大,进口成交维持清淡,而新加坡买家也表示当前市场以观望心态为主,对钢价继续看跌。线材价格同样继续下跌,中国华东及东北出口报价在580-590美元/吨FOB,周环比下跌10美元/吨。近期中国线材主要出口至东南亚、韩国及南美地区,市场听闻近日菲律宾成交一笔中国出口资源订单,价格在560美元/吨CFR。

4.乘联会:4月1日-22日,乘用车市场零售100.7万辆,同比增长72%,较上月同期增长20%;新能源车市场零售35.2万辆,同比增长98%,较上月同期增长13%。

5.银保监会:一季度个人住房贷款投放力度加大,92%用于支持购买首套房,合理满足刚需群体信贷需求。住房租赁贷款同比增长93.5%。保障性安居工程贷款持续增长。

6.26日全国建材成交放量,低价资源成交好,刚需节前有不少补库,投机相对较少,全天整体成交量较前一日继续走高。

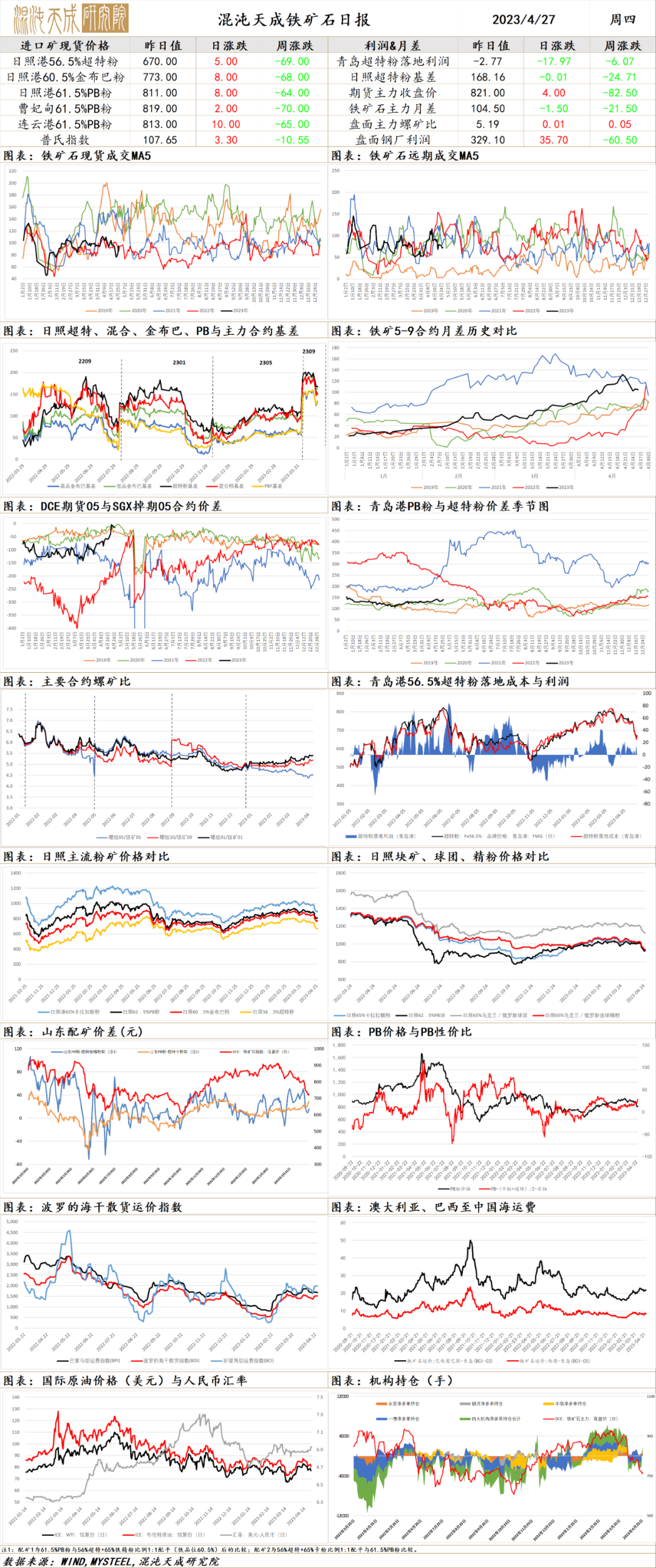

铁矿石

铁矿

一、市场点评

供应端,上周全球发运量有明显回升,主要是澳洲地区发运恢复,巴西及非主流变动不大。上周国内到港量有小幅增加,但因疏港仍处高位,叠加部分港口因天气影响作业,周一港口库存表现略有下降。国内矿方面,近期国内矿产能利用率及铁精粉产量仍延续回升态势。

需求端,上周钢厂高炉开工率及铁水产量略有回落,日均铁水降至245.88万吨,铁水生产开始出现拐点,由于钢厂盈利率连续回落,预计后期钢厂减产动能趋增,继西北地区之后,近日山西、东北等地区也有钢厂计划停产,目前国内超30家钢厂发布检修计划。不过,由于当前钢厂库存仍处低位,叠加五一小长假即将到来,节前钢厂对铁矿仍有部分采购补库需求。昨日铁矿港口现货成交及远期美元货成交进一步回升,目前PB粉落地仍有利润,但超特粉落地利润转负,显示当前不同品种的国内外需求有所分化。

综合而言,因五一假期前铁矿市场供稳需增,成交持续走高,短期矿价小幅震荡反弹。

二、消息及数据

1.本周,唐山主流样本钢厂平均铁水不含税成本为2815元/吨,平均钢坯含税成本3654元/吨,环比减少138元/吨,与4月26日当前普方坯出厂价格3560元/吨相比,钢厂平均亏损94元/吨,环比增加62元/吨。

2.鞍钢计划自4月下旬起至5月期间对其高炉进行轮流检修,日均减少铁水产量约0.6-0.8万吨,鞍钢螺纹轧机自4月20日起停产,日均影响螺纹钢产量0.4万吨,复产时间待定。

3.英美资源集团(Anglo American)2023年一季度铁矿石总产量为1507.6万吨,环比下降4%,同比增长15%;铁矿石总销量为1454.6万吨,环同比分别增长5%。2023年生产指导目标为5700-6100万吨,较2022年维持不变。

4.印度国家矿产开发公司(NMDC)旗下Nagarnar钢厂投产时间原定于3月31日之前,上月推迟至4月份,日前该公司宣布再次推迟其投产时间至6月底。该钢厂位于恰蒂斯加尔邦(Chhattisgarh),年产能300万吨,预计将在2023-24财年生产20-30万吨板材。

5.4月26日铁矿石远期市场活跃度明显好转,公开平台有4笔成交,分别是跨月装期的麦克粉以103.7成交、6月初装期的BRBF以6月低铝指数加2.6成交、跨月装期纽曼块以6月固定块矿溢价0.1575成交、跨月装期的PB粉以62%计价106.5成交;矿山私下招标金宝粉以5月-5.75成交。二级市场上贸易商报盘积极性尚可,以MNPJ为主。此外,据悉二级市场有PB粉和麦克粉成交。

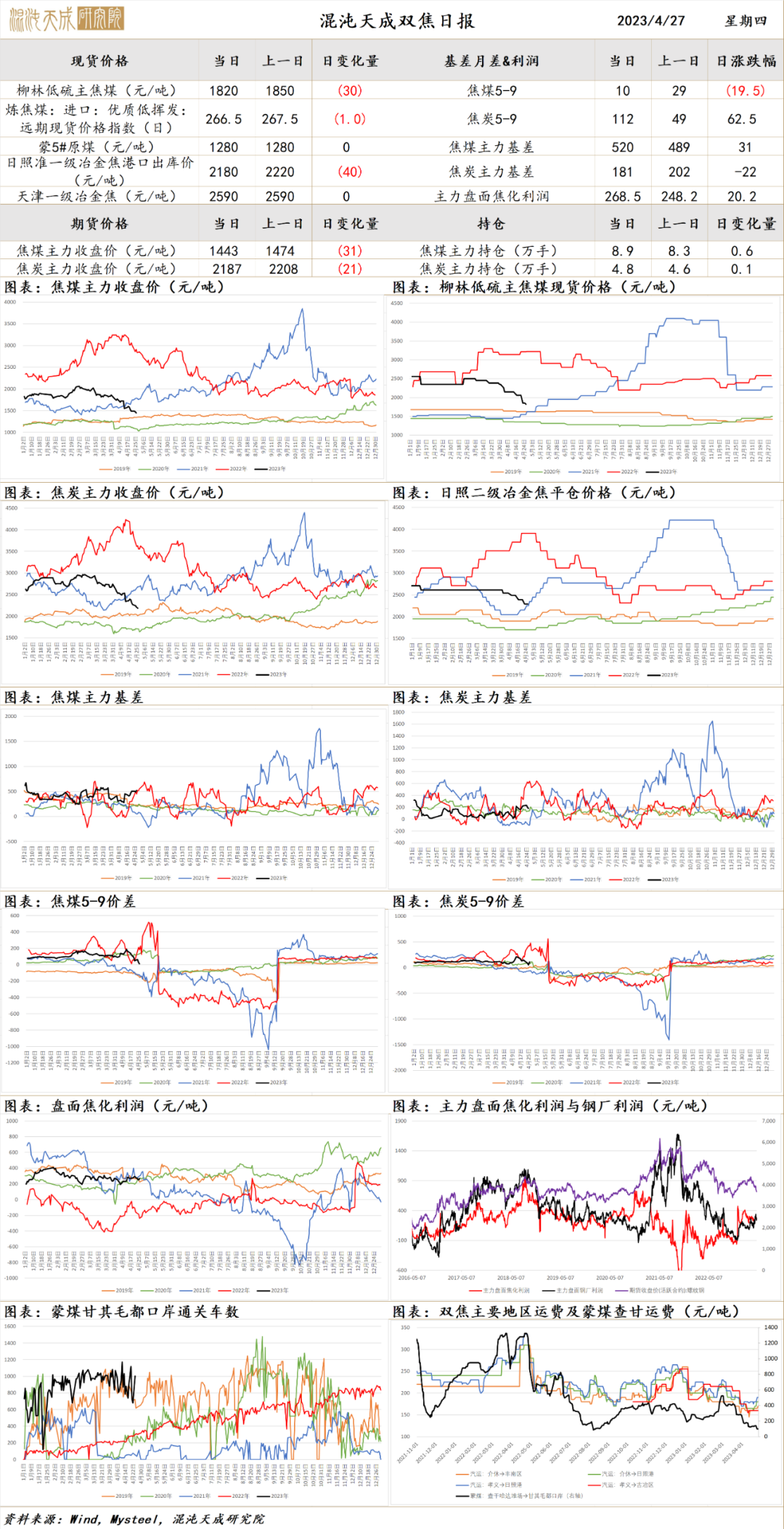

双焦

双焦

一、市场点评

供应端,当前煤矿生产正常,蒙煤通关依然保持在高位,港口焦煤库存也延续增长,整体煤炭供应依然趋增。焦炭方面,上周独立焦企、钢厂及港口的焦炭库存均有不同程度下降,整体焦炭库存总量继续表现回落。但受益于焦煤价格的下跌,尽管焦炭第四轮降价落地,当前焦企仍有部分利润空间,近日独立焦企的焦炭产量也持续上升,焦炭市场供应尚可。

需求端,上周钢厂高炉开工率及铁水产量略有回落,日均铁水降至245.88万吨,铁水生产开始出现拐点,由于钢厂盈利率连续回落,预计后期钢厂减产动能趋增。尽管钢厂焦炭库存继续下降,焦炭可用天数也进一步回落,但钢厂在减产预期下对焦炭的采购补库动能不足,近日第四轮焦炭提降也快速落地。焦煤方面,上周除港口焦煤库存有所增加,甘其毛道口岸、洗煤厂、独立焦化及钢厂焦化的焦煤库存均有不同程度减少,显示各环节焦煤库存均有下降,在焦企有利润且库存水平又低的情况下,叠加五一小长假即将来临,短期下游对焦煤或有部分补库需求,近日炼焦煤市场的流拍率持续小幅回落。

综合而言,当前双焦市场供应回升,但需求表现依然谨慎,短期双焦价格走势偏震荡。

二、消息与数据

1.本周Mysteel统计全国110家洗煤厂样本:开工率80.04%较上期值涨2.68%;日均产量67.09万吨增3.65万吨;原煤库存292.32万吨增35.39万吨;精煤库存161.96万吨降3.43万吨。

2.Mysteel:2023年底,吕梁地区预计淘汰4.3米焦炉产能742万吨,新增产能605万吨。上月底2家企业关停,涉及产能142万吨,后续并无在建新增产能。本周企业B计划关停4.3米焦炉,产能100万,预计27日开始清空焦炉,所有设备逐步停止运行,届时该企业在产产能将全部退出市场,影响焦炭日产0.075万吨,目前该企业新建产能尚未动工,投产时间更未确定。另一方面,企业A现有产能180万吨,新增置换产能180万,共2座6.78米焦炉,已经全部烘炉,一座本月20日开始出焦,另一座预计5月下旬出焦,旧产能陆续减产,表示整体维持总产量不变;企业F目前也在烘炉阶段,预计最晚6月份可以出焦。整体来看,2家焦企的产能变化对吕梁市场焦炭供应影响不大,企业A新产能虽有出焦,但旧产能也在逐步减产,预计整体产量变化不大;企业B此前也一直保持限产状态,焦炭产量持续低位,所以对于整个焦炭市场影响甚小。

3.淮北矿业公告,全资子公司淮矿股份取得安徽省自然资源厅颁发的《矿产资源勘查许可证》,淮矿股份新增涡北煤矿、临涣煤矿深部煤炭资源探矿权,其中临涣煤矿勘探探矿权转采矿权相关工作已于近日完成,并取得采矿许可证;涡北煤矿勘探探矿权转采矿权手续正在办理中。

4.山西省人民政府办公厅近日印发2023年山西省级重点工程项目名单,其中涉及煤炭项目52个。

5.陕西煤业公告,2023年一季度净利润69.11亿元,同比增长10.58%;2022年净利润351.23亿元,同比增长63.98%,拟10派21.8元。

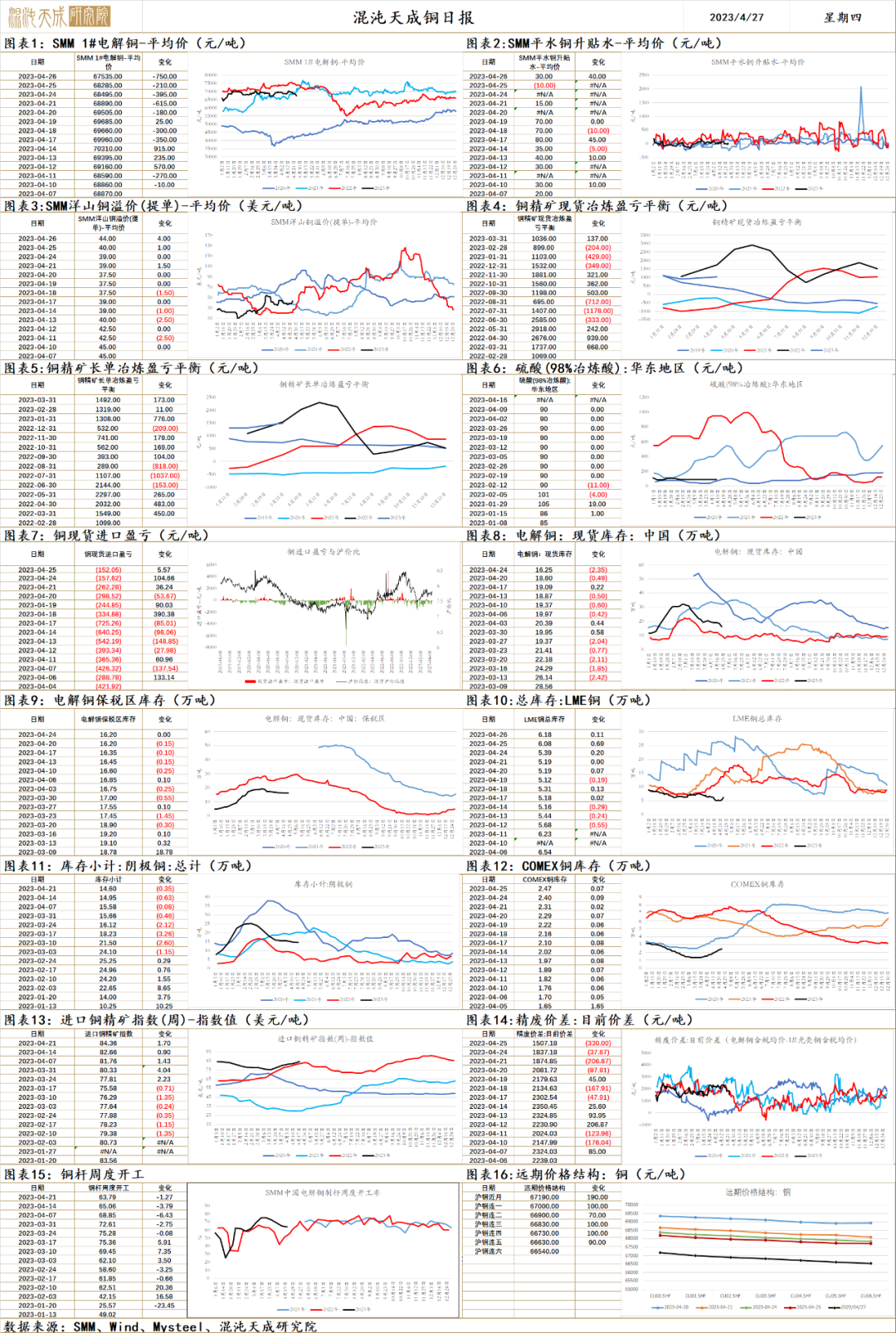

铜

铜 2023.04.27

一、 市场点评

美国银行业危机担忧再起,增强市场对于美国金融市场出现流动性危机的预期。

供需上,矿端供给环境逐渐宽松,进口精矿TC逐步回升。废铜供给改善,3月国内废铜进口量同比增加18.43%,国内废铜供给也显著提升,精废价差维持在较高水平。需求端,旺季接近尾声,上半年铜需求最好的状态可能也就这样了,国内需求状态略有弱化,现货平水报价。需求的担忧还在海外,海外高利率环境下,银行风险已经暴露,欧元区4月制造业PMI 50下方继续下滑,深度衰退风险加大。

整体观点维持,宏观压力再次加大,供给逐渐宽松,需求方面,国内尚有韧性,但短期没有看到可以更好的因素,海外需求预期偏弱,铜价预计震荡偏弱运行,维持逢高做空思路。另外库存偏低,结构上关注跨期正套机会及LME的borrow机会。

二、消息与数据

1.【Canada One将2023年勘探重点放在Copper Dome项目】外媒4月25日消息,Canada One公司宣布,它将把2023年的勘探活动集中在与Copper Mountain Mining公司合作开采其100%拥有的位于不列颠哥伦比亚省的Copper Dome项目。Copper Mountain从1927年到2019年的历史采矿作业已经生产了大约17亿磅(BLB)的铜,700,000盎司(oz)的黄金和900万盎司(Moz)的银。Copper Dome大部分铜金矿化以矿脉、裂隙充填物和Nicola群火山岩和Lost Horse侵入杂岩内的浸染形式存在。(上海金属网)

2.【秘鲁采矿业将铜合资企业视为开发新项目的方式】外媒4月25日消息,秘鲁采矿业未来可能会将合资协议视为在偏远地区开发新铜矿项目的一种方式,这些地区不习惯该行业。秘鲁是世界第二大铜生产国,其绝大多数铜矿集中在南安第斯山脉。但由于铜价居高不下,安第斯山脉山脉北方一小块地区长期停滞的项目,通过合资企业或共同基础设施建设可能会更有效。(上海金属网)

3.【Anglo American2023年一季度铜产量同比增加27.7%】Anglo American(英美资源)2023年第一季度铜产量为17.81万吨,同比增加27.7%,环比减少27.1%,同比增加主要是由于秘鲁新的Quellaveco铜矿的产量增加。2023年铜指导产量为84-93万吨(智利53-58万吨;秘鲁31-35万吨)。(Anglo American)

4.【KGHM:3月铜销售量为6.61万吨】据外媒报道,波兰矿业公司KGHM周二公布称,该公司3月铜销售量为6.61万吨,与上年同期销售量持平。该公司称,3月铜产出为6.27万吨,较上年同期下降2%。(上海金属网)

5.【山西省2023年省级重点工程项目名单:涉铜项目6个】4月24日,山西省公布2023年省级重点工程项目名单。此次共安排619个项目,包括272个产业转型项目、66个能源革命项目、69个基础设施项目、64个区域发展项目、51个生态文明项目、38个科教人才项目、33个社会民生项目、26个改革开放项目。其实涉铜项目6个:侯马北铜年处理铜精矿150万吨综合回收项目;大同捷美再生资源循环利用产业园项目;北方铜业铜矿峪矿园子沟尾矿库项目;太原惠科高性能电子铜箔项目;山西北铜高性能压延铜带箔和覆铜板项目;中阳钢铁年产20万吨高速镀铜焊丝项目。(山西省人民政府)

6.【LME铜注销占比继续下降 注册仓单四连增】LME公布的数据显示,LME铜注销仓单仍然降个不停,目前已经落至3750吨,注销占比降至6.17%。注册仓单延续回升姿态,目前四连增至57025吨。三月下旬以来,LME铜库存降个不停,不断刷新多年低位,最近几个交易日出现企稳回升迹象,昨日库存增加6900吨。注册仓单早在四月初已经出现拐点,最近持续增加,注销仓单不断下滑,目前注销占比已经落至极低水平,进一步下降空间十分有限。(文华财经)

7.【保税区出库量大增 致库存减少】 上海金属网讯:截止4月22日当周,上海保税区电解铜库存约15.9万吨,较前一周净减少1.5万吨。(SHMET)

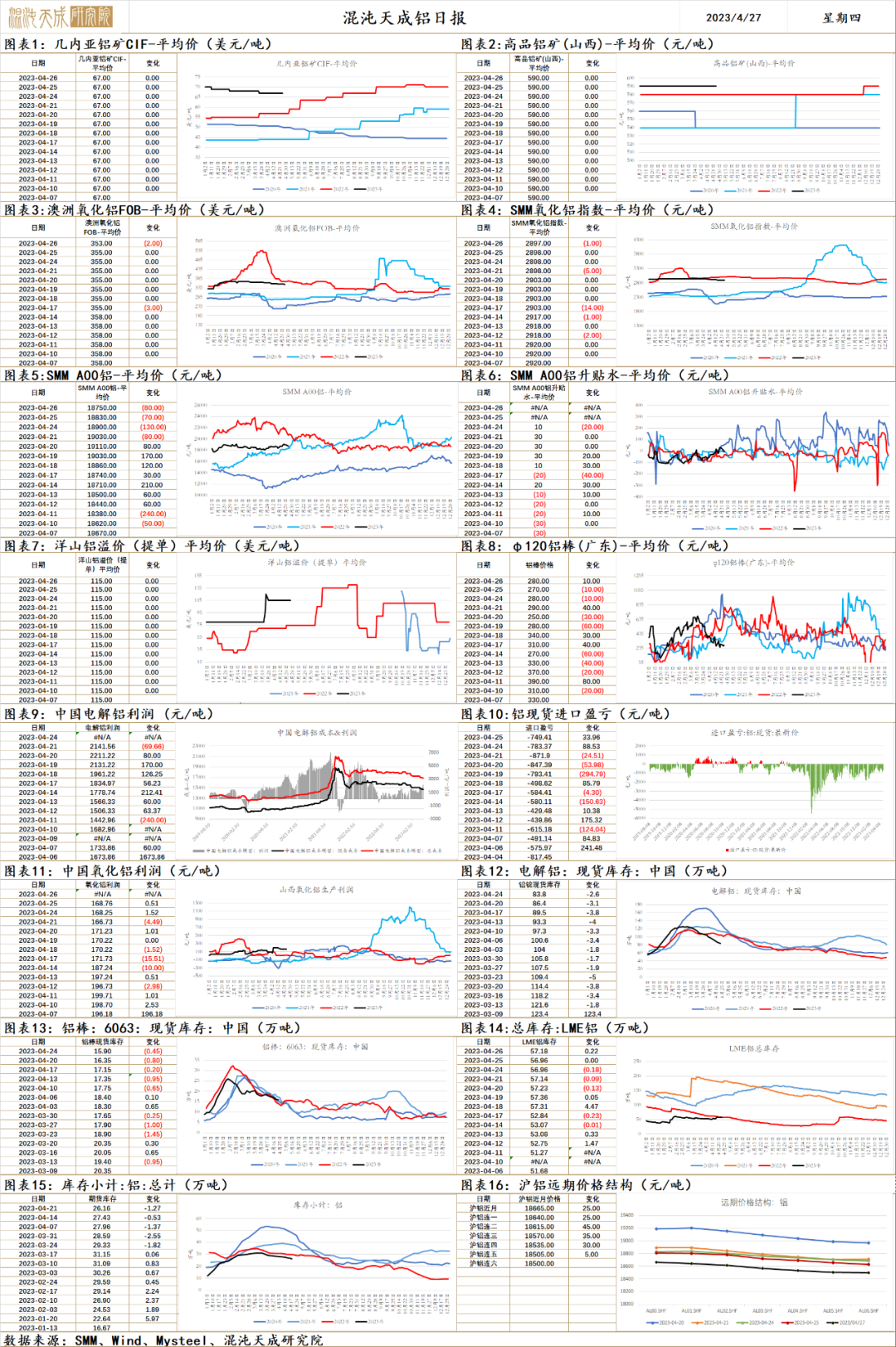

铝

铝 2023.04.27

一、市场观点

供给端,西南地区的水电状况仍无明显好转迹象,减产扩大可能依然存在。

需求端,加工表现平稳,终端地产竣工表现良好,光伏仍是亮点,铝锭库存持续去库,表需强劲,电解铝成本重心下移,电解铝利润率不断扩大,且宏观风险加大,企业锁定较高利润的动力加强,供给释放条件还紧的环境下,缺口持续存在,铝水比例提高,铝锭库存压力持续下降。

基本面表现尚可,预计铝价短期回调,维持低多配置思路。结构方面,持续去库状态下,建议关注跨期正套交易机会。

二、消息与数据

1.【印尼将在6月实施禁止金属原料出口】外媒4月25日消息,印尼能源和矿业部长阿里芬·塔斯里夫(Arifin Tasrif) 4月15日在接受采访时说,印尼将在6月实施禁止出口铝土矿、钴和锡的计划,这是印尼从丰富的自然资源中获取更多经济利益的战略的一部分。Tasrif在日本北部札幌举行的七国集团气候、能源和环境部长会议上表示,我们不允许出口原材料,因为这些矿产是不可再生的。我们有2.7亿人口,而且每年都在增长,怎样才能满足他们的需求?我们必须创造就业机会。为了创造就业机会,我们必须开发项目和经济活动。虽然我们不允许出口原材料,但我们欢迎合作伙伴与我们合作,共同创造价值,然后分享利益。(上海金属网)

2.【山西省2023年省级重点工程项目名单:涉铝项目5个】4月24日,山西省公布2023年省级重点工程项目名单。此次共安排619个项目,其中涉铝项目5个:孝义东义镁铝新材料产业园项目;兴县杨家沟铝土矿山项目;忻州启盛年产15万吨再生铝合金锭及压延产品项目;吕梁泰兴铝基新材料科技数据产业园项目(前期);吕梁中铝华润二期50万吨电解铝项目(前期)。(山西省人民政府网)

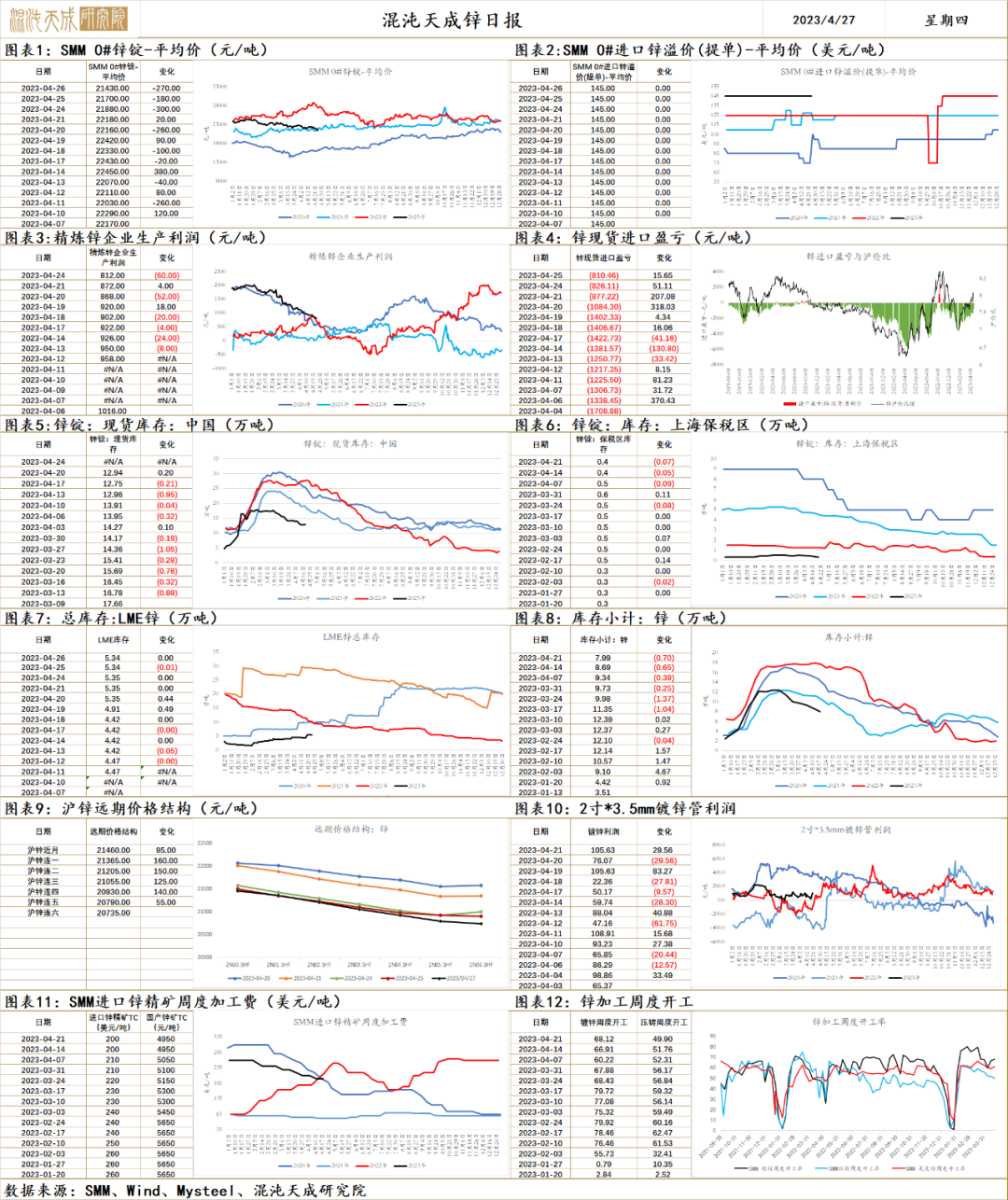

锌

锌 2023.04.27

一、市场观点

供给端,精矿供给增加,但冶炼开工也显提升,国产矿TC本周维持4950元/吨,进口精矿TC200美元/吨,冶炼利润下滑,但利润尚存。产量同比内增外减,国内1-3月锌锭产量同比增长5.4%至174.8万吨,全球1-2月锌锭供给同比下滑2.5%。

需求端,本周镀锌开工同期高位环比回升、 压铸、 氧化锌表现相对平稳;终端方面,基建表现良好,房地产竣工表现较好,4月狭义乘用车零售预计环比下降1.3%至157.0万辆,新能源受出口影响季节性波动环比下降8.4%至50万辆;海外方面,欧美制造业持续萎缩有所加剧。

矿端渐宽,冶炼利润尚可,预计冶炼逐步恢复,国内需求尚有韧性,库存不高,但宏观风险压力加大,锌价破位下行,是否止跌主要关注宏观情绪的变化,操作上震荡偏空思路对待。

二、消息与数据

1.【到港锌锭全部流入保税区 致库存增加】 上海金属网讯:截止4月22日当周,上海保税区精炼锌库存约1.937万吨,较前周增加0.2万吨。(SHMET)

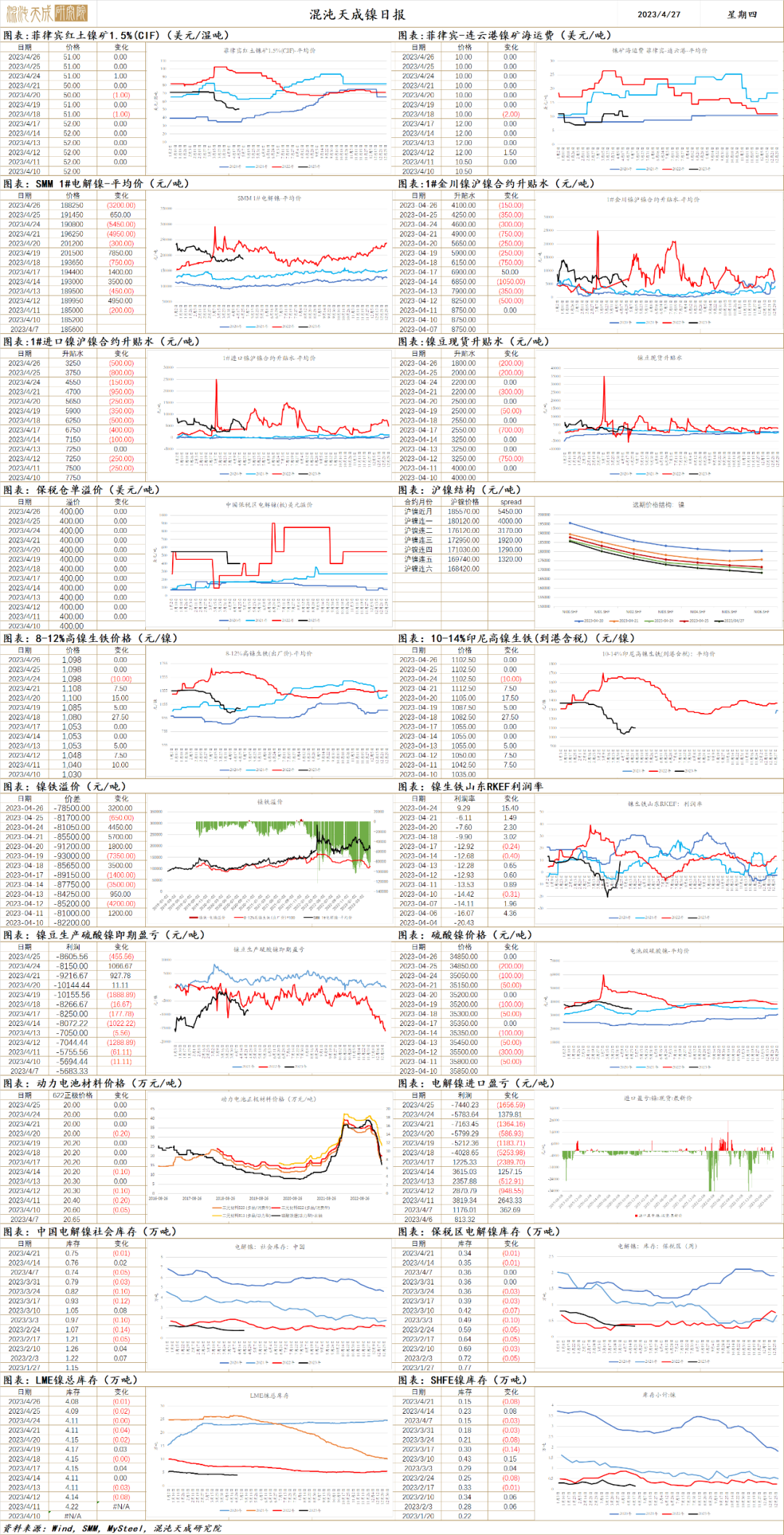

镍

镍 2023.4.27

一、市场点评

基本面方面,镍现货进口窗口持续关闭;国内镍铁议价空间小幅下跌,26日印尼HJF新增一条RKeF产线投产,INSG预测印尼NPI产量将继续上升,中国产量将进一步下降。4月不锈钢产量预期回升,对镍元素需求上涨。印尼中间品产量不断提升,回流量增加,硫酸镍价格持续承压,预期四月产量环比小幅下滑。

总体来看,镍元素整体供给预期增加,但短期产能未能大量释放前,低库存对镍价有较强支撑,长期来看电积镍潜在投产产能对镍价仍存在压制。

二、消息与数据

1、INSG:预计印尼的镍生铁(NPI)产量将继续上升

国际镍业研究小组(INSG)4月26日发布2023年镍市场观察(Nickel Market Observations for 2023)。INSG预测,印尼的镍生铁(NPI)产量将继续上升,中国的产量将进一步下降。同样在印度尼西亚,NPI向镍锍的转化正在增长,生产混合氢氧化物沉淀(MHP)的高压酸浸(HPAL)工厂正在继续提高产量,第一个硫酸镍项目于上个月投产。(上海金属网)

2、INSG:今年全球镍市料供应过剩23.9万吨

外电4月25日消息,国际镍业研究组织(INSG)周二公布称,预计今年全球镍需求量料自2022年的296万吨增至313万吨,预计今年全球镍供应量料自2022年的306万吨增加至337万吨。2021年镍市供需缺口为16.9万吨,2022年和2023年的供应过剩规模分别为10.5万吨和23.9万吨。(文华财经)

3、据悉,4月26日印尼HJF镍铁一期项目第7条RKEF产线投产出铁,该产线顺利达产后新增镍铁月度镍金属产量或将达到1000吨。(SHMET)

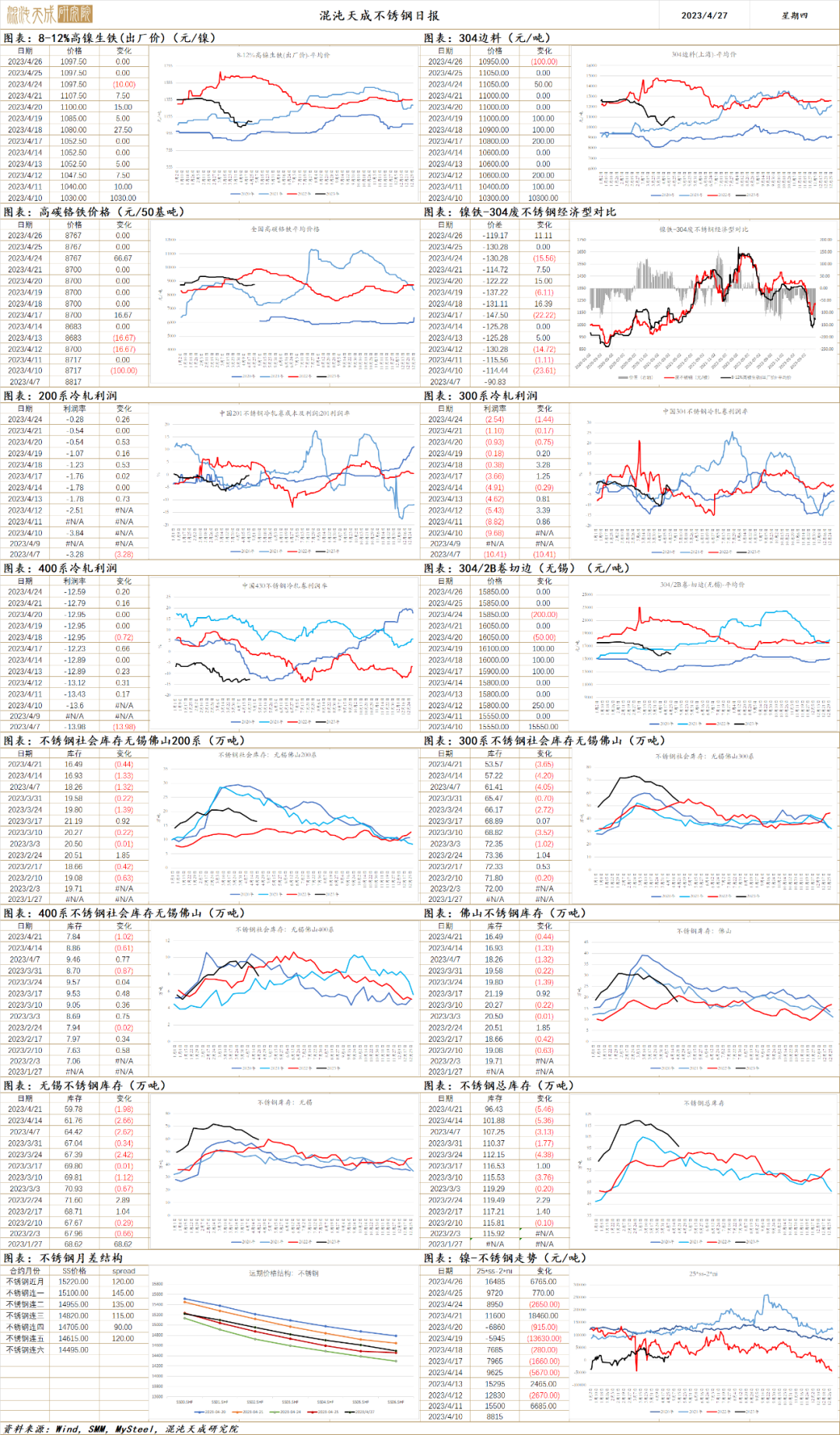

不锈钢

不锈钢 2023.4.27

一、市场点评

镍铁最新成交价1090元/镍,环比小幅下跌,华南某钢厂废不锈钢采购价价格较上期下跌200/吨。据Mysteel调查统计4月300系不锈钢粗钢排产148.21万吨,预期环比上涨1.5%、同比增0.3%。上周300系库存环比下降6.04%,连续数周去库,仍在历史高位。整体来看,市场情绪转降,不锈钢供需双弱但成本仍有支撑,预期短期震荡偏弱运行。

二、消息与数据

1、华南某钢厂废不锈钢采购价

华南某钢厂304废不锈钢(Ni≥8%,Cr≥17%,出水率≥96%)采购价报10600元/吨,较上期下跌200元/吨,折合高镍生铁价格约为1123元/镍点(到厂价);316废不锈钢暂停报价。(SMM)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。