宽货币政策加码,期债突破上行-申万期货_金融专题_国债期货

摘要

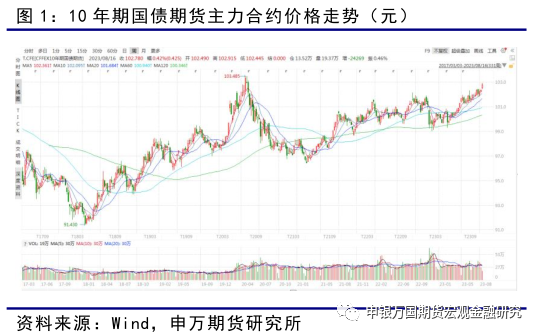

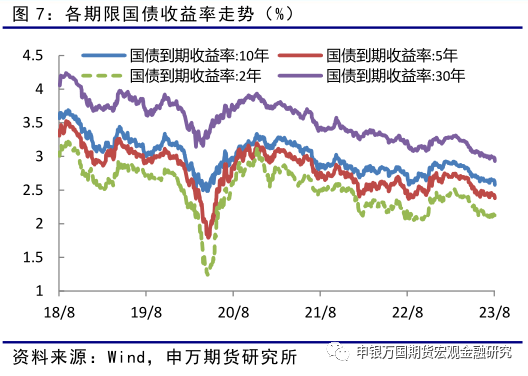

受央行超预期降息影响,国债期货价格大幅上涨,10年期国债期货主力合约创2020年5月份以来的新高,10年期国债收益率跌至2.57%,一举跌破2.6%关键位置。

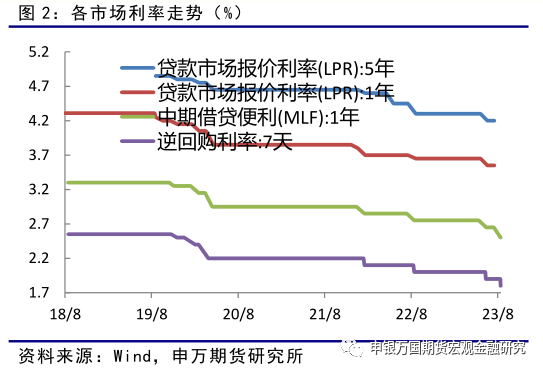

近期公布的经济数据不及市场预期,国内市场需求依然不足,外部环境复杂严峻。此次央行超额续作MLF和逆回购,中标利率分别下调15bp和10bp,略超市场预期,预计本月20日中长期LPR下调幅度将在15bp甚至更高,进一步降低个人住房贷款和企业中长期融资利率,缓解居民提前还款压力,提高居民消费和企业投资信心,为稳定经济增长营造有利条件。

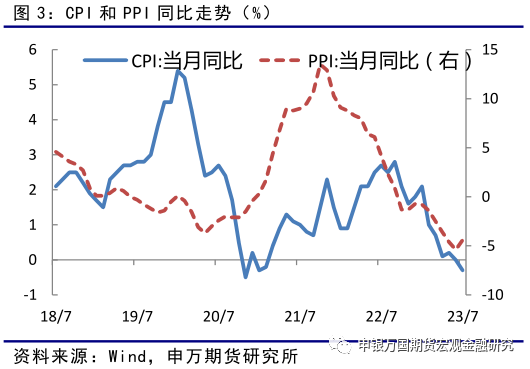

7月份 CPI环比由降转涨,居民消费需求持续恢复,但是受上年同期对比基数较高影响,CPI同比由上月持平转为下降0.3%。PPI环比下降0.2%,降幅比上月收窄0.6个百分点,加上去年同期基数较低影响,PPI同比下降4.4%,降幅比上月收窄1.0个百分点。

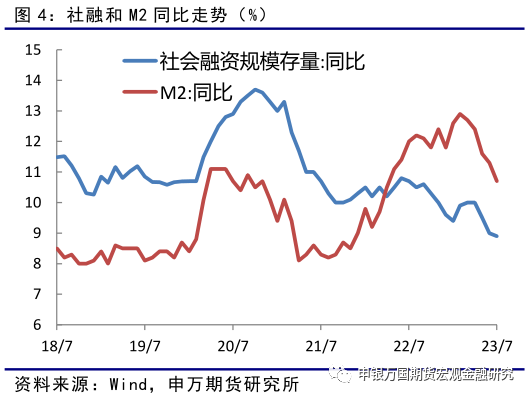

7月份,企业和政府债券融资有所恢复,表外融资规模小幅增加,但受企业新增信贷增幅放缓,居民新增信贷有所回落等影响,社融增量比上年同期少增2703亿元,带动社融存量增速继续回落至8.9%,连续3个月回落,宽信用政策仍需加码。

受经济恢复不及预期和政策利率下调影响,市场利率进一步下行,国债期货价格突破上行,10年期国债收益率下行5bp至2.57%,短期做多情绪仍高。不过国债利率跌破2.6%后,继续做多性价比降低,同时在宽信用预期和地产政策持续优化的背景下,预计国债利率下行空间有限,关注后续落地的相关政策。

风险提示:政策出台效果不及预期;海外衰退风险超预期。

正文

01

超预期降息带动期债价格突破上行

8月15日,央行公开市场开展4010亿元1年期MLF和2040亿元7天期逆回购操作,中标利率分别为2.5%、1.80%,上次分别为2.65%、1.90%。受央行超预期降息影响,国债期货价格大幅上涨,10年期国债期货主力合约创2020年5月份以来的新高,10年期国债收益率跌至2.57%,一举跌破2.6%关键位置。

02

宽货币政策再次加码,MLF逆回购利率双双下调

近期公布的投资、消费和工业增加值等数据不及市场预期,出口同比降幅扩大,CPI同比转负,企业新增信贷增幅放缓,居民新增信贷有所回落,社融存量增速回落至8.9%,连续3个月回落,国内市场需求依然不足,外部环境复杂严峻。此次央行超额续作MLF和逆回购,中标利率分别下调15bp和10bp,略超市场预期,有助于降低市场融资利率,提振市场信心。

MLF和逆回购利率下调后,按照“市场利率+央行引导→LPR→贷款利率”传导机制,有助于引导LPR等市场利率下调,预计本月20日中长期LPR下调幅度将在15bp甚至更高,进一步降低个人存量、增量住房贷款和企业中长期融资利率,缓解居民提前还款压力,提高居民消费和企业投资信心,为稳定经济增长营造有利条件。

03

CPI环比由降转涨,PPI同比降幅收窄

7份,全国居民消费价格同比下降0.3%,全国居民消费价格环比上涨0.2%;全国工业生产者出厂价格同比下降4.4%,环比下降0.2%。

1、CPI环比由降转涨,居民消费需求持续恢复。从环比看,CPI由上月下降0.2%转为上涨0.2%。其中食品价格降幅扩大,受应季果蔬大量上市,鲜果和鲜菜价格均有所下降,同时鸡蛋食用油牛羊肉等市场供应充足,价格也有所下降。非食品价格由降转涨,尤其是服务价格上涨明显,受暑期出游大幅增加影响,飞机票、旅游和宾馆住宿价格均明显上涨,此外国际油价上行也带动工业消费品价格由降转涨。整体上居民消费需求持续恢复,但是受上年同期对比基数较高影响,CPI同比由上月持平转为下降0.3%。

2、能源有色行业改善,PPI降幅收窄。本月PPI环比下降0.2%,降幅比上月收窄0.6个百分点。其中生活资料由降转涨,生产资料降幅显著收窄。具体来看,国内煤炭、钢材供应充足,环比价格下降,但受国际市场原油、有色金属等价格上行影响,国内石油和天然气开采业、有色金属冶炼和压延加工业价格均由降转涨,此外计算机制造、智能消费设备制造等价格也有所上涨。加上去年同期基数较低影响,PPI同比下降4.4%,降幅比上月收窄1.0个百分点。

3、预计在宏观政策不断落地的背景下,下半年市场需求将持续恢复,宽信用效果将逐步显现,提升市场风险偏好,加上高基数影响逐步减弱,CPI将保持相对稳定,PPI降幅将继续收窄。

04

居民信贷有所回落,宽信用政策仍需加码

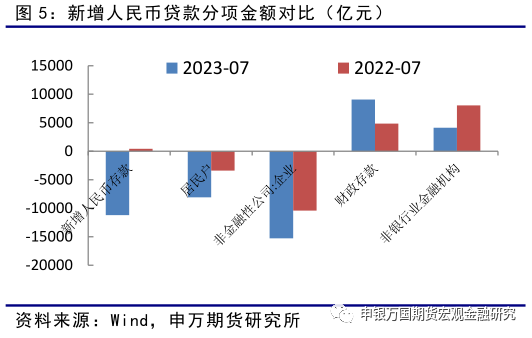

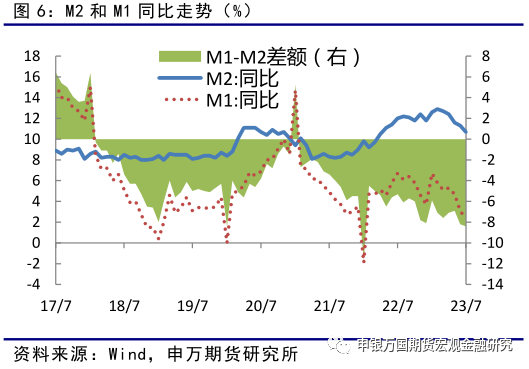

7月份,社会融资规模增量为5282亿元,比上年同期少2703亿元。7月末社会融资规模存量为365.77万亿元,同比增长8.9%。广义货币(M2)余额285.4万亿元,同比增长10.7%,狭义货币(M1)余额67.72万亿元,同比增长2.3%。

1、企业信贷增幅放缓,居民信贷有所回落

7月份新增人民币贷款3459亿元,同比少增3331亿元。具体看,住户贷款减少2007亿元,同比多减3224亿元,其中居民户短期贷款减少1335亿元,居民户中长期贷款减少672亿元,均比去年同期多减,在6月份高基数后居民新增信贷有所回落。从高频数据上看,30大中城市的商品房销售面积仍未有效恢复,当前仍需提升居民消费和购房信心。

非金融性公司及其他部门贷款增加2378亿元,同比少增499亿元。其中短期贷款减少3785亿元,中长期贷款增加2712亿元,同比均有所少增。各主要银行信贷在半年末发力之后,7月份增幅放缓。

2、企业债券和政府债券均同比增长

7月份,企业债券净融资1179亿元,同比多219亿元,处于正常融资水平。政府债券净融资4109亿元,同比多111亿元。中央政治局会议指出要更好发挥政府投资带动作用,加快地方政府专项债券发行和使用。预计地方政府专项债融资将继续发力,同时国债和政策性银行债券融资也将继续发行,带动债券融资处于高位。

3、表外融资规模逐步趋稳

7月份,委托贷款增加8亿元,同比少增81亿元;信托贷款增加230亿元,同比多增628亿元;未贴现的银行承兑汇票减少1962亿元,同比少减782亿元;整体表外融资均处于低位,较去年同期逐步趋稳。

4、货币供应量同比增速回落,市场活跃度减弱

7月份,人民币存款减少1.12万亿元,同比多减1.16万亿元,其中,居民住户存款多减4713亿元,企业存款多减4900亿元,非银金融机构少增3915亿元,财政存款同比增加4215亿元。受存款减少影响,M2增速降至10.7%,比上月回落0.6个百分点。M1余额同比增速比上月末低0.8个百分点,整体市场对流动性强的资金需求减弱。

5、社融存量增速回落,宽信用政策仍需加码

7月份,企业和政府债券融资有所恢复,表外融资规模小幅增加,但受企业新增信贷增幅放缓,居民新增信贷有所回落等影响,社融增量比上年同期少增2703亿元,带动社融存量增速继续回落至8.9%,连续3个月回落,宽信用政策仍需加码。

05

宽货币政策加码,期债突破上行

当前,国内市场需求依然不足,外部环境复杂严峻,经济恢复是一个波浪式发展、曲折式前进的过程。中央政治局会议指出要加大宏观政策调控力度,加强逆周期调节和政策储备,着力扩大内需、提振信心、防范风险,不断推动经济运行持续好转。逆周期调节提升到政治局层面意味着货币政策将继续保持宽松,此次超预期降息也是加强逆周期调节的体现,财政政策也将有所跟进。

近期国务院、发改委、住建部等多部门和各地持续出台稳定消费、促进民营经济发展、调整优化房地产政策。预计在宏观政策不断落地的背景下,宽信用效果将继续显现,8月份之后社融存量增速将逐步回升,CPI将保持相对稳定,PPI降幅将继续收窄。

对债券市场来说,经济恢复不及预期和政策利率下调,推动利率进一步下行,国债期货价格突破上行,10年期国债收益率下行5bp至2.57%,短期做多情绪仍高。不过国债利率跌破2.6%后,继续做多性价比降低,同时在宽信用预期和地产政策持续优化的背景下,预计国债利率下行空间有限,关注后续落地的相关政策。

06

风险提示

1、政策出台效果不及预期。

2、海外衰退风险超预期。