1、市场概述:

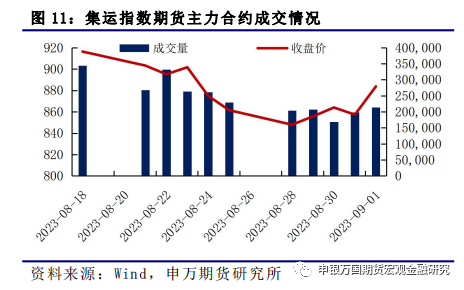

干散货航运:本周集运指数期货日均成交维持在27万手左右,持仓量平稳增长。周初,现货指数小幅回落,基差进一步收敛,加上旺季接近尾声,多头力量式微,盘面上行遇阻、并小幅转跌。基本面方面,欧线供需仍然存在继续恶化的风险。

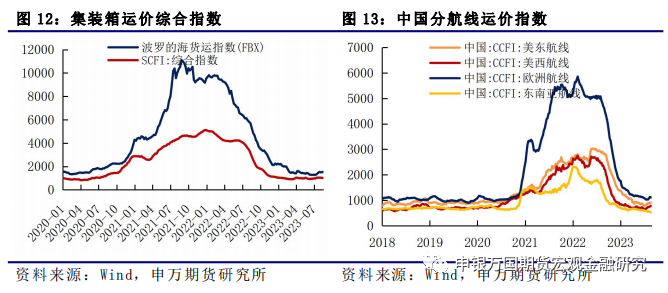

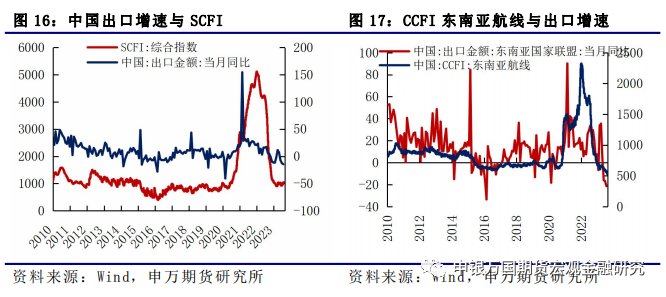

集装箱航运:上周EC2304合约收于883.7点,周度涨跌幅为1.59%。波罗的海货运指数从1529.94降至1526.62,SCFI运价综合指数从1013.78增至1033.67,SCFI小幅反弹,维持在千元上方的震荡.

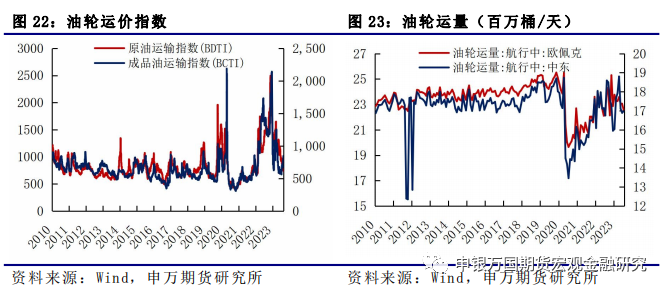

油轮:油轮运价涨跌分化。原油运输指数BDTI从793降至740,成品油运输指数BCTI从807增至837。

LNG:国内液化天然气价格上涨。9月1日,液化天然气市场价格为4071元/吨,8月25日市场价为3921元/吨,上周价格上涨3.83%。

2、总结展望:

干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。7月外贸和金融数据显示内外需同步回落仍在延续,干散货市场三季度复苏预计不及预期。

集装箱航运:目前市场处于传统旺季,但集装箱航运市场第三季度旺季不旺,需求低迷和运力过剩导致运价易跌难涨,越来越多的航班遭取消,船舶闲置亚洲港口,这样的趋势或将在未来数月延续。因此,短期运价或继续筑底震荡,中长期由于运力过剩和全球需求偏弱,价格中枢或仍有下降空间。

油轮:短期看,市场消息面喜忧参半,需求前景预期向好,但因市场对原油供应收紧的担忧,运价波动回调的可能性较大。长期看,供给稳定下的需求恢复继续为旺季复苏积蓄动能。

LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年上半年现货价格仍然较低。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

3、风险提示:

1)全球经济衰退超预期;2)集装箱运力供给超预期;3)市场需求超预期低迷。

1、干散货航运

本周集运指数期货日均成交维持在27万手左右,持仓量平稳增长。行情方面,上市初期市场波动仍然较大,但市场交易逻辑逐渐回归理性。由于此前即期市场提涨心切,加上现货指数大幅上行,市场情绪受到提振,多头资金主导、盘面持续走强,多个远月合约接连涨停。周初,现货指数小幅回落,基差进一步收敛,加上旺季接近尾声,多头力量式微,盘面上行遇阻、并小幅转跌。基本面方面,欧线供需仍然存在继续恶化的风险。

2、集装箱航运

上周EC2304合约收于883.7点,周度涨跌幅为1.59%,市场参与度有所下降,周内日度成交量一度降至20万手之下,但日均成交量整体维持在20万手左右。远月合约由于距离目前时间较远,资金参与热情偏低,整体成交量不高,基本不及万手。其对标的现货指数SCFIS(欧线)9月4日最新公布的数据为896.92,较上期下降8%。

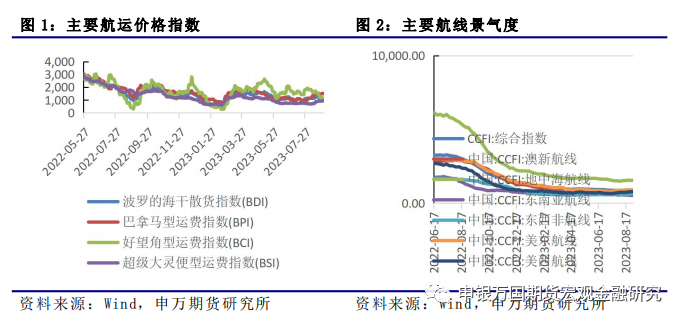

从综合的运价指数来看,上周波罗的海货运指数从1529.94降至1526.62,SCFI运价综合指数从1013.78增至1033.67,SCFI小幅反弹,维持在千元上方的震荡,不过整体集装箱航运的运价已基本处于2019年疫情前的水平。

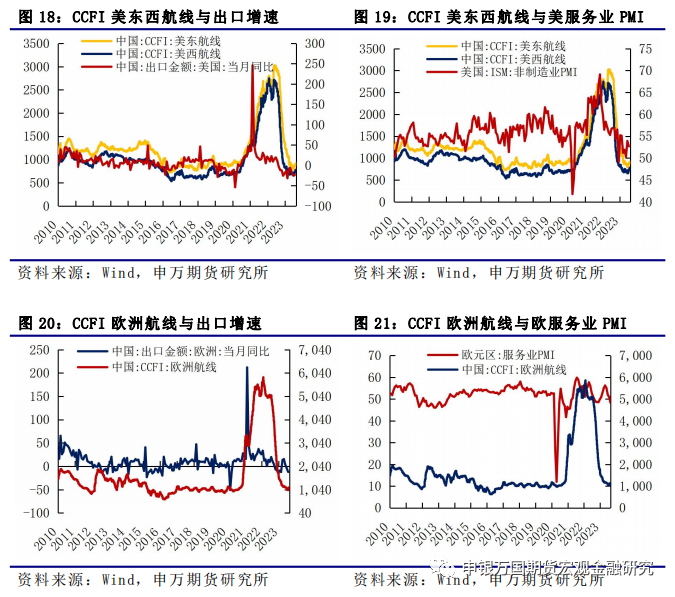

从分航线的运价指数来看,四大主要航线涨跌分化。美东航线从904.80增至917.47,美西航线由776.90降至766.87,欧洲航线由1110.98降至1109.82,东南亚航线由526.76增至540.48。

3、油轮

油轮运价涨跌分化。原油运输指数BDTI从793降至740,成品油运输指数BCTI从807增至837。7月最新数据显示,从欧佩克出发的油轮运量连续第4个月下降。从欧佩克出发的航行中油轮运量从6月的23.05百万桶/天降至22.58百万桶/天,从中东出发的航行中油轮运量从16.89百万桶/天增至16.98百万桶/天。

4、LNG

国内液化天然气价格上涨。9月1日,液化天然气市场价格为4071元/吨,8月25日市场价为3921元/吨,上周价格上涨3.83%。根据国家统计局最新公布的7月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年7月液化天然气产量微增至161.72万吨,增速由10.28%增至13.57%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

台风扰动集运指数回调。本周干散货市场微维持弱势。截至8月25日,BDI指数收于1080点,环比下行2%。分船型市场表现不一,BCI指数环比下行26.5%,BPI指数环比下行6%。小型船指数小幅上行。供应方面,前期天气因素出清,港口压力集中释放,运力大幅增长,即期市场承压。天气方面再生变数,太平洋地区三台风共现,不排除后续港口营运再受扰动的可能,关注近期天气变化。

煤炭海运需求较低。近期海岬型询盘有所减少,加上空放运力增加,即期运价大幅下行。煤炭需求方面,高温天气接近尾声,加上前期降雨影响,国内煤炭库存去化速度不及预期,当前电厂库存仍处于高位,随着后续气温的进一步下降,煤炭库存速度或进一步放缓。印度煤炭开采同比维持高速增长,挤压进口煤空间。印尼煤炭出口需求小幅走弱,即期市场询盘不佳,煤炭海运需求难有改善。

2、贸易及港口需求

英国港口罢工升级。由于未能与资方就增加薪酬达成协议,英国约两万名铁路员工于当地时间26日再次举行大罢工。铁路罢工使得伦敦及周边城市的“周末经济”受到严重冲击。根据英国铁路、海运与运输工会发布的公告,参与26日大罢工的人员来自英国国内的14家铁路企业,大约两万人。该工会表示,如果关于薪酬的谈判依然没有进展,工会将于下周六,也就是9月2日再次组织罢工。

3、国际船运租金变化

龙头航运再度并购。日前,全球第五大集装箱航运公司赫伯罗特(Hapag-Lloyd )正尝试竞购HMM,以增加船队规模、提升市场份额。据了解,赫伯罗特最近收到了出售牵头经办人三星证券发出的包含HMM出售细节的投资招股说明书,并正在考虑参与竞购。在选择高盛作为咨询公司后,赫伯罗特一直在讨论收购 HMM以及创造协同效应的可能性。业内人士表示,赫伯罗特此举旨在增加船队规模,并提升全球市场份额。Alphaliner最新数据显示,目前赫伯罗特运力约为1,881,603 TEU,市场份额约为6.9%,而HMM运力约为790,342 TEU,市场份额约为2.9%。

美线7月运输量下降,美西长滩港(Port of Long Beach)表示,受贸易路线调整、仓库满仓以及消费者支出转向旅游、娱乐和其他体验等因素影响,7月份集装箱货运量大幅下降。7月份,长滩港处理了578,249个标准箱货物,比2022年7月的记录减少了26.4%;其中进口同比减少27.9%,为271,086标准箱。出口同比减少17.6%,为90,134标准箱;通过港口的空箱减少27.7%,为217,030标准箱。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

上期所集运期货第二周交易活跃。8 月 18 日,我国第一个航运期货品种集运指数(欧线)期货在上海国际能源交易中心挂牌交易,共挂牌 5 个合约,分别是 EC2404,EC2406,EC2408,EC2410,EC2412,8 月 28 至 9 月 1 日首周交易活跃,EC2404合约收盘于883.7点,周度涨幅2.58%。市场周五从原本空头主导的交易基差修复逻辑转变为以空多头为主导的远期基本面逻辑。

5、铁矿及煤炭航运市场分析

铁矿需求方面,国内宏观面将维持稳增长,扩内需,利好政策对黑色系仍有支撑,同时期货贴水现货较深。随着多家银行回应存量房贷利率下调,房地产市场再现利好,叠加I2401合约贴水现货较深支撑期价向上走高。供应方面,本期铁矿石港口库存由降转增,但低于去年同期1909.7万吨,日均疏港量维持在310万吨上方。需求端,钢厂高炉开工率及产能利用率小幅回升,多地粗钢平控要求逐步落地,现货需求存下滑预期。煤炭需求方面,环保安全权重提升,扰动国产煤供应,同时在较高铁水产量的背景下,平控预期短期证伪,煤焦刚需韧性较强,且市场有金九银十旺季预期,有一定上涨驱动。供给方面,双焦供应长期宽松格局未变,粗钢控产扰动仍存,如果顺利落地,将促使双焦再次寻底建议谨慎乐观。后市时间节点可重点关注,粗钢压产政策、焦化利润、煤炭进口以及外围宏观经济运行情况等。

1、行业要闻

韩国国内强烈反对赫伯罗德购买HMM遭排除。8月30日,韩国媒体传出消息,赫伯罗特(Hapag-Lloyd)已经被被排除在韩新远洋(HMM)第二轮竞标收购候选公司名单之外。据悉是HMM国有债权人韩国产业银行(KDB)和韩国海洋商业公司(KOBC)决定将赫伯罗特排除在私有化进程之外。控股韩国泛洋航运(Pan Ocean)的Harim Group已与一家当地私人股本公司联手竞购。第二轮将有物流相关的韩国企业LX控股和东远集团加入。优先竞购者将于11月初宣布,韩国政府债权人希望在年底前完成出售。目前,对HMM的收购缩小至三家公司,预计各家公司的融资能力将成为关键。Harim 与私募股权基金 (PEF) 管理公司 JKL Partners 组成财团,并获得了 3 家银行以及 Mirae Asset 和 NH Investment & Securities 两家证券公司的支持,而Dongwon则与韩亚银行联手,LX也在与大型券商接触。然而,同样存在可能性,三家公司均无法成为HMM的新东家。韩国媒体报道称,若没有合适买家,HMM的出售程序可能会暂停。韩国开发银行和HMM在此次出售公告中曾宣布,“销售相关程序可能会根据卖方的情况取消或改变。”

东方海外、ONE、太平船务与SGTraDex签署谅解备忘录。在日前,东方海外、海洋网联船务(ONE)、太平船务,与新加坡贸易数据交易所(SGTraDex)签署了谅解备忘录(MoU)。据悉,各签署方将积极推动数据共享,目标是促进供应链生态的发展,此外,还将发挥积极作用,让其客户和合作伙伴了解数据交换的优势,鼓励数据流动,优化供应链。新加坡贸易数据交易所表示,其将积极保障航运公司和供应链各方的利益,推动数据标准化。同时,航运企业可以有效利用新加坡贸易数据交易所的数据资源,简化数据流,优化运营。据悉,该合作是今年7月新加坡贸易数据交易所与新加坡港务集团(PSA)等签署谅解备忘录后,再次扩大合作范围,与知名航运企业建立合作伙伴关系。新加坡贸易数据交易所表示,鉴于航运企业在全球物流生态系统中的重要作用,该机构进一步与航运企业合作。

2、集运指数(欧线)期货

上周EC2304合约收于883.7点,周度涨跌幅为1.59%,市场参与度有所下降,周内日度成交量一度降至20万手之下,但日均成交量整体维持在20万手左右。远月合约由于距离目前时间较远,资金参与热情偏低,整体成交量不高,基本不及万手。其对标的现货指数SCFIS(欧线)9月4日最新公布的数据为896.92,较上期下降8%

3、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1529.94降至1526.62,SCFI运价综合指数从1013.78增至1033.67,SCFI小幅反弹,维持在千元上方的震荡,不过整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线涨跌分化。美东航线从904.80增至917.47,美西航线由776.90降至766.87,欧洲航线由1110.98降至1109.82,东南亚航线由526.76增至540.48。

整体来看,集装箱航运运价在经过一年多的下降后,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平,目前基本处于磨底阶段。

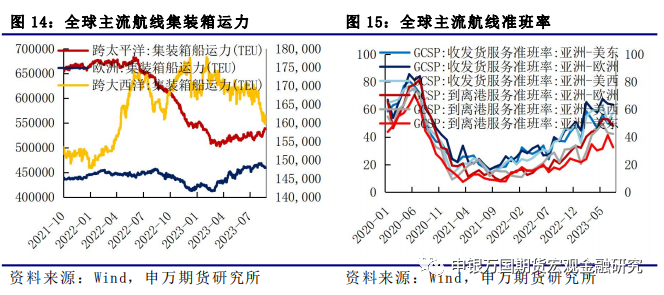

4、集装箱运力

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从531660TEU增至538066TEU,增加6406TEU;跨大西洋集装箱运力从162119TEU降至161922TEU,减少197TEU;亚欧集装箱运力从462035TEU降至459539TEU,减少2496TEU。整体来看,跨大西洋的运力8月以来出现明显下降,而亚欧和跨太平洋运力处于阶段性的反弹之中。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

5、宏观需求

北美方面,美国8月季调后非农就业人口增加18.7万人,预期17万人,前值自18.7万人下修至15.7万人;失业率意外上升0.3个百分点至3.8%,创2022年2月以来新高,预期及前值均为3.5%,美联储9月暂停加息预期升温。8月ISM制造业PMI为47.6,预期47,前值46.4,连续第二个月反弹,自去年11月以来已多月处于衰退区间之内。美联储官员梅斯特表示尽管取得一些进展,但通胀仍然过高,就业增长放缓,3.8%的失业率仍然较低,未来政策决策将是关于风险管理。

欧洲方面,欧元区8月PMI数据出炉。欧元区8月制造业PMI终值为43.5,预期43.7,初值43.7。英国8月制造业PMI终值为43,预期及初值均为42.5。年初以来,欧元区的服务业需求反弹,带动我国出口欧洲的增速也同步反弹,但4月以来,欧元区的服务业和制造业景气度见顶回落,连续5个月走弱,欧元区需求对运价的支撑空间有限。

整体来看,欧洲经济8月服务业PMI降至荣枯线之下,需求进一步放缓,美国制造业需求走低,全球经济需求较为偏弱。最新中国7月出口数据显示,出口美国和欧盟的增速同比连续第3个月下降,7月出口美国增速同比下降23.12%,6月数据为23.73%,仍处于低增速之中。7月出口欧盟增速同比为-20.62%,增速连续3个月为负。受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

南京油运与链接者集团签订战略合作框架协议。8月29日,南京油运与上海链接者集团有限公司(简称“链接者集团”)签订了战略合作框架协议。公司党委书记、总经理丁勇,财务总监龚圣华,党委副书记、副总经理戴荣辉,副总经理陈柯建,链接者集团投资总监冯宁出席签字仪式,公司副总经理杨辉、链接者集团董事长任志华代表双方签署协议。基于协议,双方将发挥各自优势,按照市场化原则,致力于在建设国内内贸液化气船队管理运营、科技创新赋能产业链方面进行优势互补,挖掘潜在产能,实现双向赋能、业务互补和联动发展的协同效应,共同助力航运产业朝着数字化方向前进,为传统重资产产业注入数字化的新活力。双方围绕项目合作进行了深入沟通交流,表示将进一步加强业务对接,增进彼此了解,努力在更深层次、更宽领域开展务实合作,实现共赢发展。

AMSC出售琼斯法案油船船队。奥斯陆证券交易所上市公司American Shipping Company(AMSC)决定将其琼斯法案油船船队出售给美国船东Maritime Partners。由Maritime Partners管理的一家基金拥有和控制的新公司已经与AMSC签署了股份购买协议,以收购AMSC的全资子公司American Tanker Holding Company(AHTC)的全部股份。预计这项交易将给AMSC带来约2.493亿美元的现金收益,交易有望在今年10月底或之前完成。AHTC的琼斯法案船队拥有9艘灵便型成品油船和1艘灵便型穿梭油船,这些船舶均通过光船租赁合同长期租给美国油船船东Overseas Shipholding Group(OSG)或Keystone Shipping,用于在美国琼斯法案市场运营。Maritime Partners联合创始人兼首席执行官Bick Brooks表示:“我们很高兴能收购AMSC的琼斯法案船舶业务,这与我们的平台非常契合,也符合我们的投资战略。收购的船舶是重要的长期资产,在美国各地从事非全权货物运输。这些船舶以长期光船租赁的方式与两家实力雄厚的交易方合作。此次收购将很好地补充我们现有的租赁组合,在受保护的琼斯法案船舶市场内分散承租人风险、资产风险和终端市场风险。”

2、上周市场

油轮运价涨跌分化。原油运输指数BDTI从793降至740,成品油运输指数BCTI从807增至837。7月最新数据显示,从欧佩克出发的油轮运量连续第4个月下降。从欧佩克出发的航行中油轮运量从6月的23.05百万桶/天降至22.58百万桶/天,从中东出发的航行中油轮运量从16.89百万桶/天增至16.98百万桶/天。

1、行业要闻

又获3艘51亿订单!大连造船扬眉吐“气”。在首次接获中远海运中石化3艘17.5万方LNG船订单后,大连造船今年LNG船接单量已经超过沪东中华,在国内船企中排名第一。在LNG船建造市场,中国造船业从“单打独斗”终于开始“双星”闪耀。8月31日,中国船舶集团大连造船联合中船贸易成功承接中远海运能源及中石化冠德控股的3艘17.5万立方米大型液化天然气(LNG)运输船新造项目合同签约仪式在大连举行。中远海运能源党委副书记、总经理朱迈进,中石化冠德控股副总经理肖伟杰、庞爱斌,中船贸易副总经理吴爱军,大连造船领导杨志忠、何旭及相关单位负责人参加仪式。本次项目造船是中远海运能源、中石化冠德控股、大连造船三方首次携手,三方约定在大连造船新造3艘17.5万方LNG船,以深化项目合作为抓手,实现产业链上下游合作共赢。

中远海能:附属公司签署三艘LNG船造船和租船合同。8月31日,中远海能发布公告,公司间接持股51%的中能兴程液化天然气运输有限公司、中能兴越液化天然气运输有限公司及中能兴远液化天然气运输有限公司(上述及以下统称“三家单船公司”)与相关各方签署LNG运输项目造船合同和租船合同。三家单船公司与联合卖方于2023年8月31日签订船舶建造合同,约定由大连船舶重工集团有限公司为三家单船公司建造3艘17.5万方LNG船,3艘船舶总合同船价约为7亿美元。三家单船公司与中国石油化工股份有限公司签署租船合同,租期为自各船交船日起19+5年。签署LNG运输项目造船合同及租船合同将进一步扩大本集团LNG船队规模和市场份额,增强本集团盈利能力以及抗周期能力,符合本集团发展LNG运输业务的战略要求。上述三艘LNG运输船舶的建造及租赁有利于持续深化央企之间的战略合作,进一步增强本集团LNG运输板块核心竞争力。

2、上周市场

国内液化天然气价格上涨。9月1日,液化天然气市场价格为4071元/吨,8月25日市场价为3921元/吨,上周价格上涨3.83%。根据国家统计局最新公布的7月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年7月液化天然气产量微增至161.72万吨,增速由10.28%增至13.57%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。美国7月非农和CPI略微不及预期,市场普遍预测7月为本轮加息终点,但政策端鹰派仍在延续。日央行调整YCC政策边界,为加息做好铺垫。7月底以来高层连续推出稳消费投资组合拳,海外美国7月非农低于预期,9月暂停一次概率上升。7月外贸和金融数据显示内外需同步回落仍在延续,干散货市场三季度复苏预计不及预期。随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:目前市场处于传统旺季,但集装箱航运市场第三季度旺季不旺,需求低迷和运力过剩导致运价易跌难涨,越来越多的航班遭取消,船舶闲置亚洲港口,这样的趋势或将在未来数月延续。因此,短期运价或继续筑底震荡,中长期由于运力过剩和全球需求偏弱,价格中枢或仍有下降空间。

3、油轮:短期看,市场消息面喜忧参半,需求前景预期向好,但因市场对原油供应收紧的担忧,运价波动回调的可能性较大。长期看,供给稳定下的需求恢复继续为旺季复苏积蓄动能。需求侧,中国经济逐步回暖,原油进口需求有望继续为VLCC运价提供支撑。

4、LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、全球经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷