继续看涨,风险积聚——9月份原油期货投资策略报告

2023-09-05 17:11:01

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

正文

在供需两端利好刺激下,预期油价后期继续向好。

01

9月份操作策略

操作上,建议11合约630附近建仓做多,680附近止盈。

02

行情分析

1、关键数据表

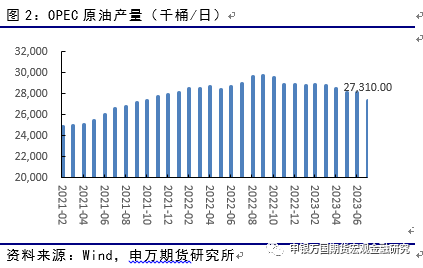

8月油价冲高回落,全月上涨约5%。主要上涨动力来自于供给端的下滑。

7月份欧佩克13个成员国原油日产量2731万桶/日,相比6月减产83万桶/日。主要源自于沙特100万桶/日的主动减产。

OPEC二手数据显示,7月沙特产量902.1万桶/日,环比下跌97万桶/日,基本达成100万桶/日的减产目标。

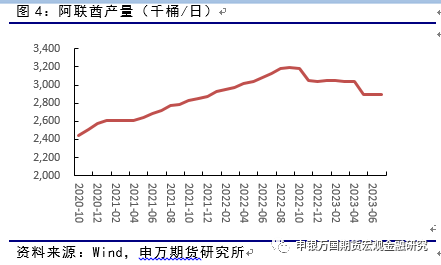

阿联酋产量维持稳定,7月日产量290万桶,小幅上涨0.5万桶。

伊朗产量继续上升,7月伊朗产量283万桶/日,环比上涨7万桶/日。近期伊朗产量提升明显,有消息称其产量将恢复至330万桶/日,后期需要继续关注。

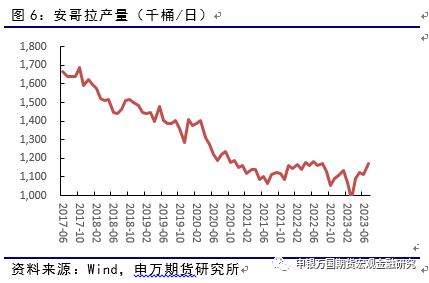

安哥拉原油产量稳定性不足,7月产量117万桶/日,环比上涨5.6万桶/日,产量仍不稳定。

美国产量意外上涨至1280万桶/日附近,钻机数量却依旧逐步下滑,目前仅512座,后期产量预计难以维持。

7月钻井完工数、开钻未完数及新开数都有所下滑,目前全美开钻未完井4787座,完井932座,新增钻井927座。

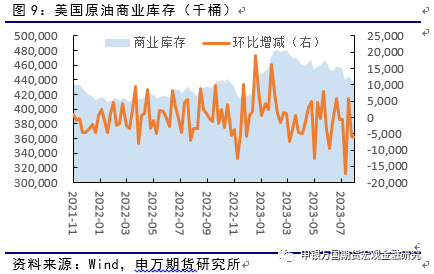

截止8月18日,EIA商业库存4.33亿桶,相比上月减少2200万桶。

8月库欣地区库存相比月下跌400万桶至3067万桶。

美国炼厂开工基本恢复至高点,目前开工为94.5%。

7月我国原油进口4369万吨,环比下跌16%。主要受到沙特减产的影响。

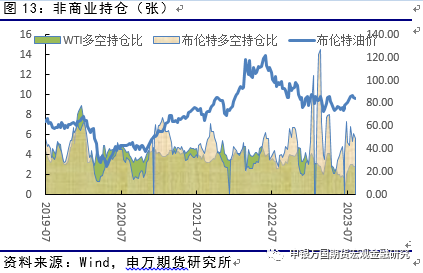

WTI多空比为2.83,布伦特多空比为5.66。

03

热点问题

中国原油需求依然高涨

海关总署数据显示,2023年7月份中国原油进口4368.58万吨,环比骤降16%。7月份原油进口量明显缩减,除了天气等其它因素影响之外,还受到国际油价震荡上涨、重回阶段性高位的影响。虽然进口数据出现下滑,但国内原油的实际需求却继续增加。7月份中国原油加工量6313.3万吨,环比增加4%,同比增加17.4%。此外从全年角度,虽然月度原油进口量明显缩减,但在经济稳步复苏、能源需求相对稳健的背景下,年内原油进口量增幅明显,海关总署数据显示,2023年1-7月中国原油进口32597.10万吨,较2022年同期增长12.48%,较2021年同期增长8%,较2020年同期增长2%。数据同时显示,2023年1-7月中国原油进口均价3968元/吨,虽然低于2022年4794元/吨的同期数值,但远高于2021年的3004元/吨、2022年得2380元/吨。在进口成本相对偏高的情况下,2023年中国原油进口稳健,主要也是受到国内加工需求的支撑,数据显示,2023年1-7月中国原油加工量42670.8万吨,较去年同期增长10.90%。

美国产量仍将是关注重点

美国产量问题一直是市场关注的重点。美国因为投资的问题,在过去两年高油价的过程中,并没有增加钻探井的数量,而是采用了大量的库存井,导致闲置产能不足。因此,一旦油价上涨,供应端并没有足够的产能来应对。截至8月25日当周美国能源公司活跃石油钻井平台仅512座,相比去年年末少了超100座。美国能源信息署(EIA)在月度钻井生产力报告中表示,美国页岩油产量连续第二个月下降。美国能源信息署在报告中预测2023年9月份美国七个关键的页岩油生产区原油产量日均941.5万桶,比修正过的2023年8月份原油日产量数量减少2万桶。此外我们也需要担心已钻未完井的问题。美国此前最多时约保留8800座已钻未完井,这样当新钻井数不够时仍有库存井可以弥补。但随着近两年的消耗美国已钻未完井已经严重不足,从8800座回落至4804座,其中主产区二叠纪地区的库存井更是从3500座跌至857座。因此后期美国页岩油的产量将会出现明显下滑。如果再考虑夏季浮冰因素导致的阿拉斯加传统油井减产,下半年美国很有可能会出现50万桶左右的产量下滑。

04

交易逻辑

8月油价的上涨出现了一定阻力,整体表现为冲高回落以及上攻乏力。后期从大的基本面角度而言供需仍然偏紧,在此基础下油价难有大的回调。此外后期后期关注重点将集中在三点。一是美国原油的产量,EIA的月度数据与周度数据产生明显偏差,美国原油产量究竟是涨是跌、天气因素是否会导致今年秋天美国产量下滑将对未来油价造成很大的影响。二是伊朗与委内瑞拉的产量,伊朗产量在过去的5个月增加了25万桶,且其政府官员对未来的产量抱有很高的预期。委内瑞拉方面美国正在逐步放松对其原油出口的制裁,且表示如果其进行“民主”选举,将允许其原油出口,虽然这种可能性很低,但委内瑞拉石油产量逐步复苏应该是大概率事件。当然我们认为沙特后期在调整产量时会将这两方面的因素考虑进去,所以不必过于担心。三是美联储后期政策,何时加息、维持高利率多久、何时降息将对未来原油需求造成一定影响,这也会影响后期油价的高点是否能达到足够高度。对于未来走势,考虑到整体基本面因素,仍然偏多为主,但风险开始积聚

05

风险提示

1、美国对俄制裁规模扩大。

2、OPEC减产协议出现变数。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据