继续看好利率回升—固收汇率周报

摘要

1、市场回顾:

国债期货:国债期货价格持续下跌,信用利差扩大,主要地产政策持续优化,同时,外贸和物价数据均有所改善。

2、行情分析:

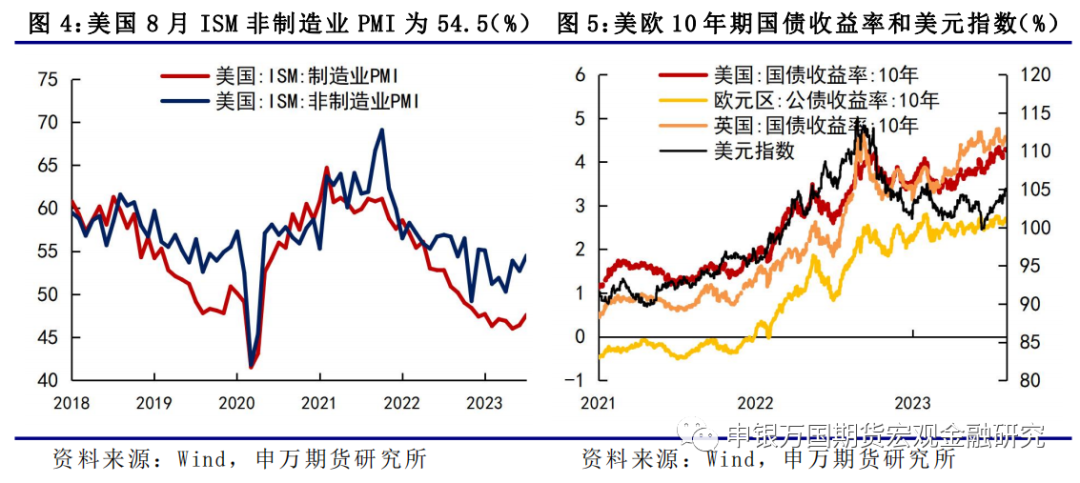

(1)海外经济:美国8月ISM非制造业PMI为54.5,创2月以来新高,预期52.5,前值52.7。

(2)国内经济:8月份出口同比降幅收窄,我国外需承压有所减弱,同时受供求关系持续改善和国际原油价格上涨影响,CPI同比由降转涨,PPI同比降幅收窄,预计价格最差时刻已过。

(3)国内资金面:月初央行公开市场操作以回笼为主,资金面有所收敛,不过预计市场资金面将保持平稳,支持实体经济发展。

(4)基差结构:随着期债价格高位回落,各品种IRR有所回落,当前30年期与10年期国债收益率等长短端利差处于历史低位,继续下行空间有限。

3、总结展望与策略机会

国债期货:在资本市场信心提振和地产政策持续优化的背景下,预计将稳定房地产和权益市场,带动经济企稳回升,债券市场将继续面临调整压力,继续看好利率回升,关注各项落地政策的效果。

人民币汇率:近期美国消费等数据彰显经济韧性,鲍威尔在全球央行上表明可能会进一步收紧政策,助推美元强势。国内“认房不认贷”以及调降首付比例等地产调控政策集中落地,8月PMI连续第三个月回升,经济端有望企稳,复苏力度有望逐渐加强,我们更倾向于人民币汇率有望重回7.1-7.3的双向波动。

4、风险提示:海外衰退风险超预期;政策落地进度不及市场预期。

正文

01

市场回顾

1、国债期货

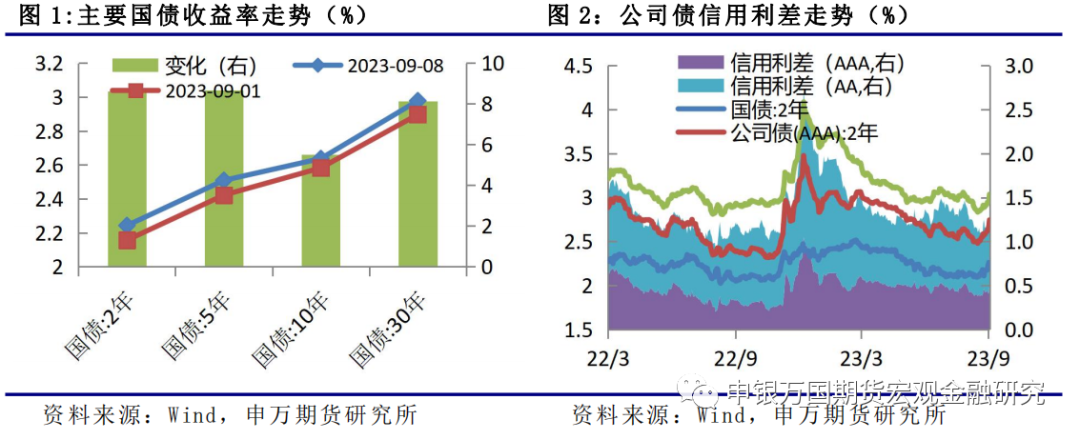

本周国债期货价格继续下跌。TS2312合约下跌0.12%,TF2312合约下跌0.26%,T2312合约下跌0.42%,TL2312合约下跌1.16%,对应的2年期、5年期、10年期、30年期国债收益率分别上行8.62bp、8.67bp、5.5bp、8.13bp,主要是四大一线城市及多地相继落实“认房不认贷”政策,四大行宣布9月25日起主动进行批量下调存量首套房贷利率,地产政策持续优化,同时,官方制造业PMI、进出口和物价数据均有所改善。

公司债信用利差继续扩大。2年期AAA高等级公司债信用利差扩大7.87bp,2年期AA低等级公司债信用利差扩大5.96bp。

2、人民币汇率

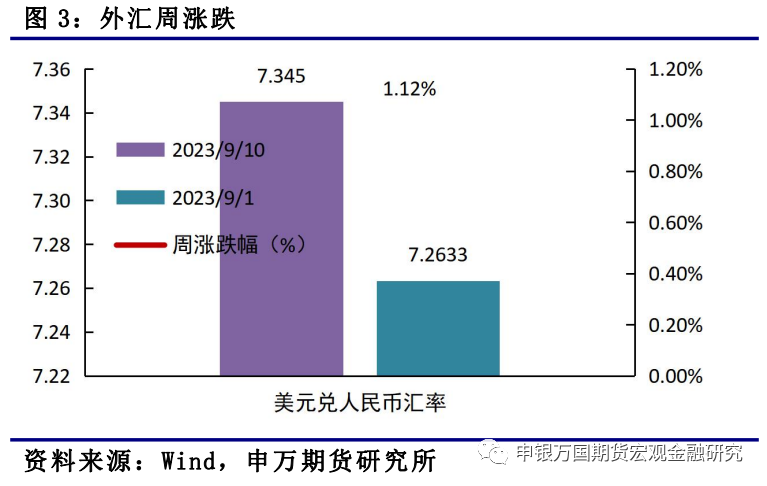

本周人民币汇率从9月1日的7.26跌至周五的突破7.34,创15年以来的新低。

02

行情分析

1、美国8月非制造业PMI创2月以来新高

美国8月ISM非制造业PMI为54.5,创2月以来新高,预期52.5,前值52.7。上周初请失业金人数为21.6万人,预期23.4万人,前值自22.8万人修正至22.9万人。美联储褐皮书显示多数地区报告物价增长总体放缓,制造业和消费品行业增速放缓更快;大多数地区的受访者表示7月和8月经济增长温和,全国就业增长疲软,劳动力市场不平衡问题持续存在,招聘有所放缓,一些地区的消费者正在耗尽储蓄并转向负债。

2、进出口同比降幅收窄,价格最差时刻已过

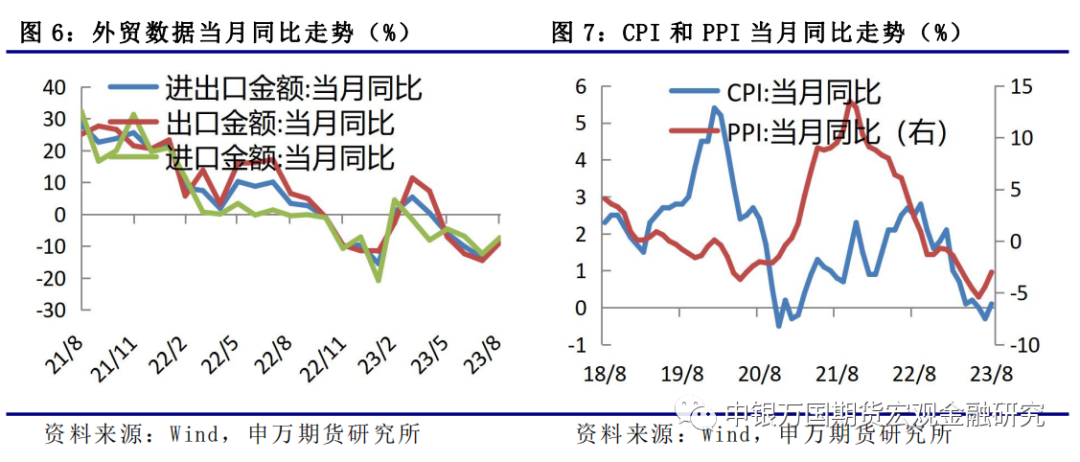

据海关统计,按美元计价,8月份我国进出口5013.8亿美元,下降8.2%。其中,出口2848.7亿美元,同比降8.8%;进口2165.1亿美元,同比降7.3%。整体尤其是民营企业出口和对东盟出口增长,带动当月出口同比降幅收窄,我国外需承压有所减弱,随着国内稳经济、稳外贸政策陆续登场,8月以后基数效应逐渐减弱,将进一步促进出口增速的回暖。

8月份,CPI同比上涨0.1%,由降转涨。从环比看,CPI上涨0.3%,涨幅比上月扩大0.1个百分点。其中,受供求关系持续改善影响,猪肉价格由上月持平转为上涨11.4%,鸡蛋价格也由降转为上涨8.3%,带动食品价格由上月下降1.0%转为上涨0.5%。非食品价格上涨0.2%,主要受国际原油价格波动和暑期出行影响。整体上,居民消费市场继续恢复,尤其是食品中的猪肉价格和非食品中的原油价格均显著上涨,带动CPI同比由上月下降0.3%转为上涨0.1%。同时,扣除食品和能源价格的核心CPI同比上涨0.8%,涨幅保持稳定。

PPI同比下降3.0%,降幅收窄。工业生产者出厂价格同比下降3.0%,环比上涨0.2%。从环比看,PPI由上月下降0.2%转为上涨0.2%。其中,生产资料价格由上月下降0.4%转为上涨0.3%。受国际原油价格上行影响,带动国内石油和天然气、石油煤炭及其他燃料加工业均有所上涨,金属相关行业需求有所改善,此外,农副食品加工业、新能源车整车制造、电力热力生产和供应业价格均有所上涨,仅煤炭开采和洗选业和计算机通信和其他电子设备制造业价格小幅下降。整体上,受国际原油价格上涨和国内部分工业品需求改善影响,带动PPI同比降幅上月收窄1.4个百分点至3.0%。

在宏观政策不断落地的背景下,市场需求将持续恢复,房地产市场有望企稳,宽信用效果将逐步显现,提升市场风险偏好,加上高基数影响逐步减弱,预计CPI将小幅回升,PPI降幅将继续收窄。

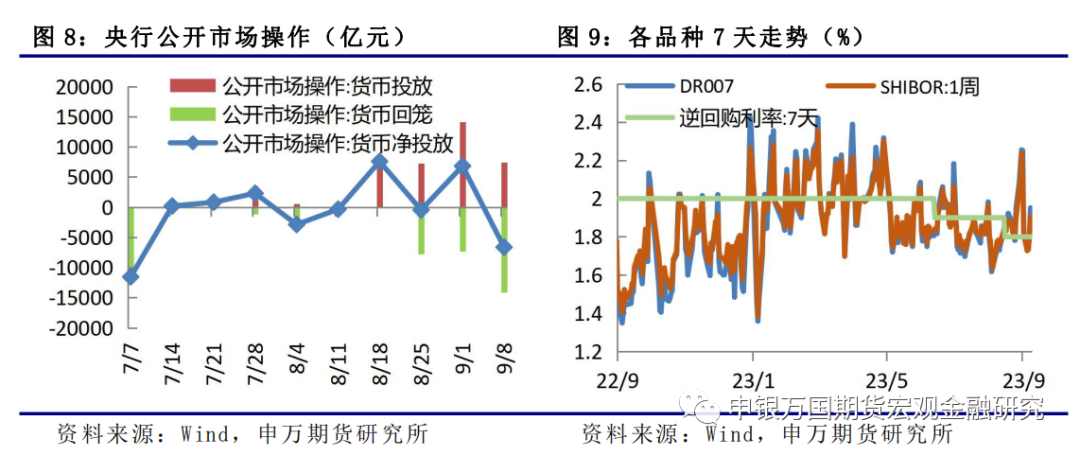

3、资金面保持稳定

月初,央行公开市场操作以回笼为主,本周合计净投放6640亿元,DR007和SHIBOR:1周Shibor小幅上涨,资金面有所收敛,不过仍维持在1.80%附近,整体保持平稳。

央行二季度货币政策执行报告指出稳健的货币政策要精准有力,更好发挥货币政策工具的总量和结构双重功能,继续实施好存续工具。预计市场资金面将保持平稳,支持实体经济发展。

4、期现市场出现分歧,跨期价差收窄

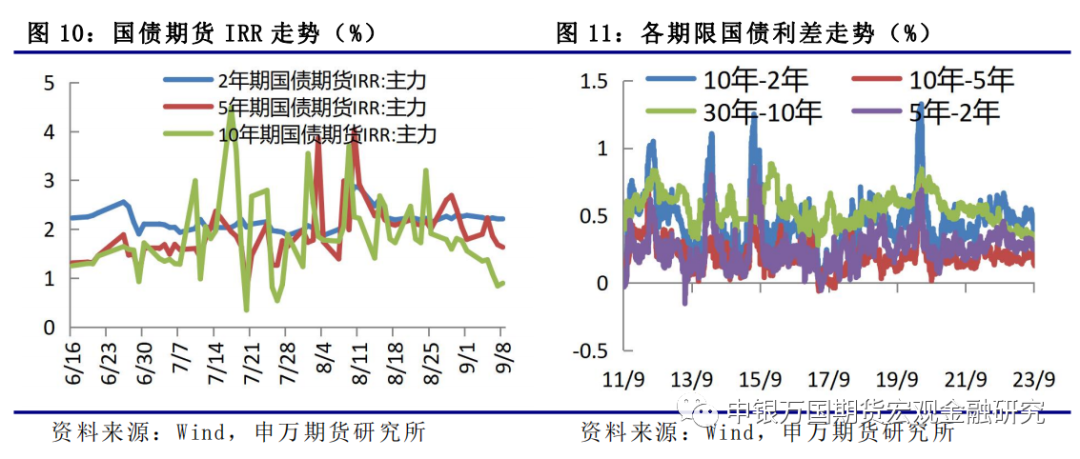

从基差上看,随着期债价格高位回落,各品种IRR继续回落。同时,10年期国债收益率上行幅度低于30年和5年、2年期国债收益率,收益率曲线中端相对于长短端升幅更小,收益率曲线变凹,可以通过做空长短端国债期货、做多中端国债期货的蝶式套利交易获取收益。

03

总结展望与策略机会

1、继续看好利率回升

8月下旬以来,受稳经济政策持续出台,央行、国家金融监管总局重磅宣布房贷政策调整,降低存量房贷利率,北上广深等多地落实购买首套房贷款“认房不用认贷”政策,以及资本市场政策持续优化,印花税减半征收和规范股份减持等措施出台,国债期货价格高位回落,10年期国债收益率自低点2.54%回升10bp至2.64%。

展望后市,随着一线城市和多地落实“认房不认贷”政策,地产政策持续优化,一线商品房销售市场逐步活跃。参考2014年9月央行、银监会出台的进一步做好住房金融服务工作通知后,2014年四季度一线城市商品房成交面积同比率先企稳回升,同步带动二三线城市商品房成交面积回升。预计此次也将带动一二线房地产价格和销售回升,促进房地产市场企稳。

中央政治局会议指出要加大宏观政策调控力度,加强逆周期调节和政策储备,着力扩大内需、提振信心、防范风险,不断推动经济运行持续好转。最新8月份官方制造业PMI连续三个月回升,出口同比降幅收窄,我国外需承压有所减弱,同时受供求关系持续改善和国际原油价格上涨影响,CPI同比由降转涨,PPI同比降幅收窄,预计价格最差时刻已过。

对债券市场来说,货币政策宽松和经济复苏期仍将对债市存在一定的支撑。不过在资本市场信心提振和地产政策持续优化的背景下,预计将稳定房地产和权益市场,带动经济企稳回升,债券市场将继续面临调整压力,继续看好利率回升,关注各项落地政策的效果。

2、人民币汇率

近期美国消费等数据彰显经济韧性,鲍威尔在全球央行上表明可能会进一步收紧政策,助推美元强势。国内“认房不认贷”以及调降首付比例等地产调控政策集中落地,8月PMI连续第三个月回升,经济端有望企稳,复苏力度有望逐渐加强,人民币汇率有望重回7.1-7.3的双向波动。

04

风险提示

1、海外衰退风险超预期。

2、政策落地进度不及市场预期。