CPI数据反弹 警惕再通胀风险-全球宏观经济周报

摘要

热点事件及重要数据方面

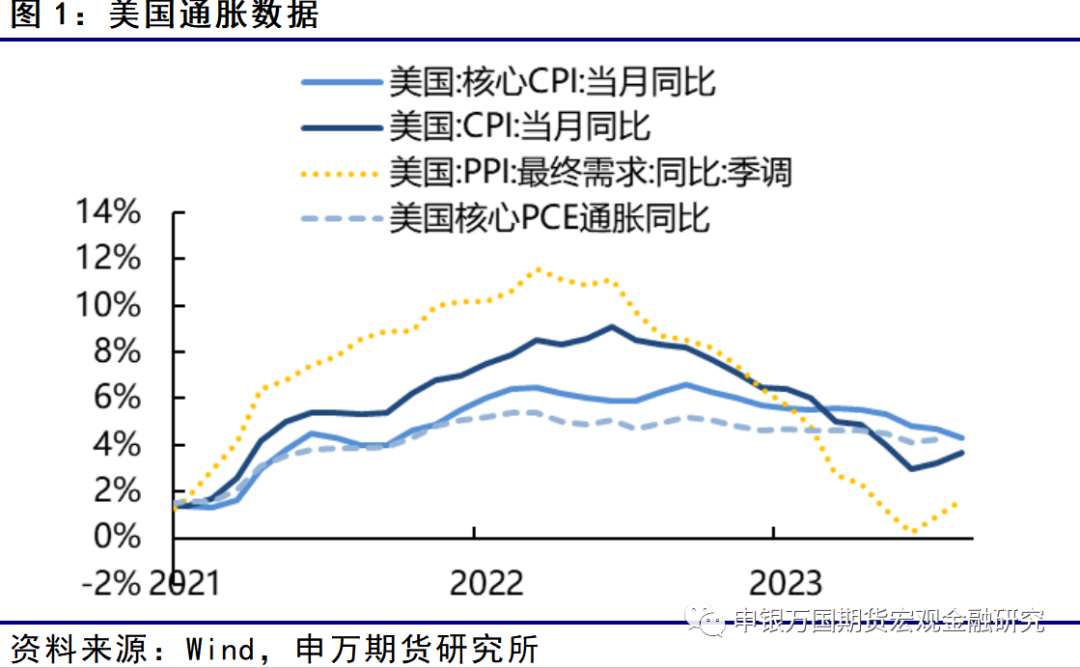

美国8月通胀数据公布,其中8月CPI季调同比3.7%,较前值3.2%出现反弹,同样高于预期的3.6%,环比反弹至0.6%,与预期持平。核心CPI延续回落,季调同比较前值4.7%回落至4.3%,但环比0.3%高于预期的0.2%。从数据上看,由于基数效应的变化,通胀如预期一样呈现CPI反弹,核心CPI延续下行的结构。近期能源价格的反弹和就业市场的韧性或进一步加剧市场对于再通胀的担忧,而本轮数据也得以体现,包括CPI以及核心CPI环比超预期反弹。但并未改变市场对于9月再次跳过加息的预期。

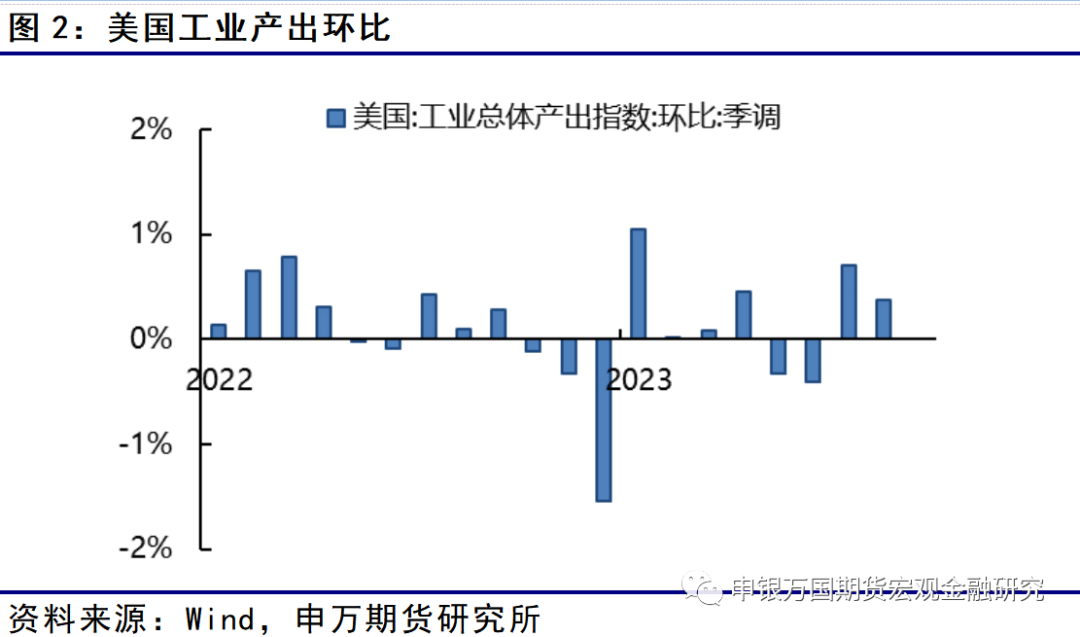

美国8月工业产出环比升0.4%,预期升0.1%,前值自升1%修正至升0.7%;产能利用率79.7%,预期79.3%,前值自79.3%修正至79.5%;制造业产出环比升0.1%,预期升0.1%,前值自升0.5%修正至升0.4%;制造业产能利用率77.9%,前值77.8%。美国9月纽约联储制造业指数1.9,预期-10,前值-19。

市场逻辑及资产表现方面

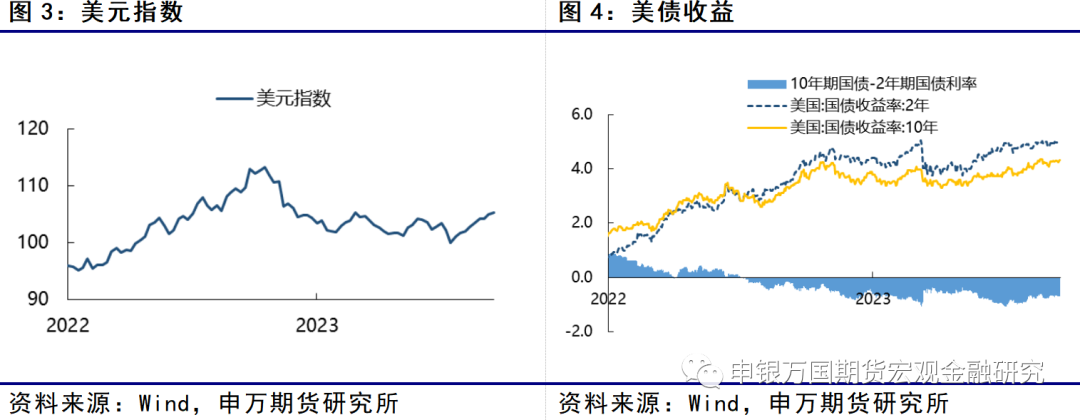

本周通胀数据印证能源价格反弹对于通胀的压力,CPI出现反弹,核心CPI环比高于预期,叠加近期美国经济数据韧性、美国财政部发债规模扩张,美债利率再度走高,美元指数震荡上行,非美货币整体承压。不过周五市场风险情绪有所回落,在8月美国工业以及制造业数据好于预期的情况下,美股出现下挫,纳斯达克下跌1.56%,标普500下跌1.22%。

考虑当前美国宽财政+紧货币的政策组合下,美债利率或延续偏强表现,不过短期进一步上行空间相对有限。当前经济数据下对美国经济软着陆预期的增强,叠加原油价格的持续走高,警惕关于再通胀风险的炒作。另外随着高利率对经济的负面影响将逐步体现,关注美国企业债务压力的变化。

风险提示:美股下行风险、再通胀风险

正文

01

海外热点观察

欧盟委员会下调欧元区2023年和2024年GDP增速预期,预计2023年增速为0.8%,2024年为1.3%;预计2023年欧元区通胀率为5.6%,2024年为2.9%;预计2023年德国经济将萎缩0.4%,为欧盟主要经济体中唯一一个出现衰退的国家。

美国8月通胀数据公布,其中8月CPI季调同比3.7%,较前值3.2%出现反弹,同样高于预期的3.6%,环比反弹至0.6%,与预期持平。核心CPI延续回落,季调同比较前值4.7%回落至4.3%,但环比0.3%高于预期的0.2%。结构上,CPI反弹的主要驱动项来自于能源价格的反弹,其中能源商品出现10.6%的环比反弹。医疗保健类商品的价格环比0.6%。去除能源服务的服务类通胀季调环比0.4%,其中运输服务的季调环比2%。

从数据上看,由于基数效应的变化,通胀如预期一样呈现CPI反弹,核心CPI延续下行的结构。近期能源价格的反弹和就业市场的韧性或进一步加剧市场对于再通胀的担忧,而本轮数据也得以体现,包括CPI以及核心CPI环比超预期反弹。但并未改变市场对于9月再次跳过加息的预期。

美国8月工业产出环比升0.4%,预期升0.1%,前值自升1%修正至升0.7%;产能利用率79.7%,预期79.3%,前值自79.3%修正至79.5%;制造业产出环比升0.1%,预期升0.1%,前值自升0.5%修正至升0.4%;制造业产能利用率77.9%,前值77.8%。美国9月纽约联储制造业指数1.9,预期-10,前值-19。

02

市场逻辑及资产表现

本周通胀数据印证能源价格反弹对于通胀的压力,CPI出现反弹,核心CPI环比高于预期,叠加近期美国经济数据韧性、美国财政部发债规模扩张,美债利率再度走高,美元指数震荡上行,非美货币整体承压。不过周五市场风险情绪有所回落,在8月美国工业以及制造业数据好于预期的情况下,美股出现下挫,纳斯达克下跌1.56%,标普500下跌1.22%。

考虑当前美国宽财政+紧货币的政策组合下,美债利率或延续偏强表现,不过短期进一步上行空间相对有限。当前经济数据下对美国经济软着陆预期的增强,叠加原油价格的持续走高,警惕关于再通胀风险的炒作。另外随着高利率对经济的负面影响将逐步体现,关注美国企业债务压力的变化。

03

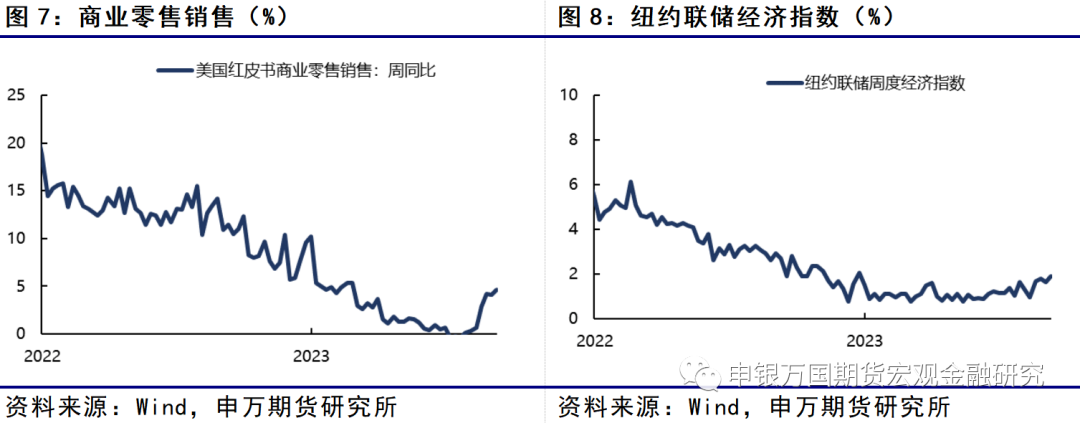

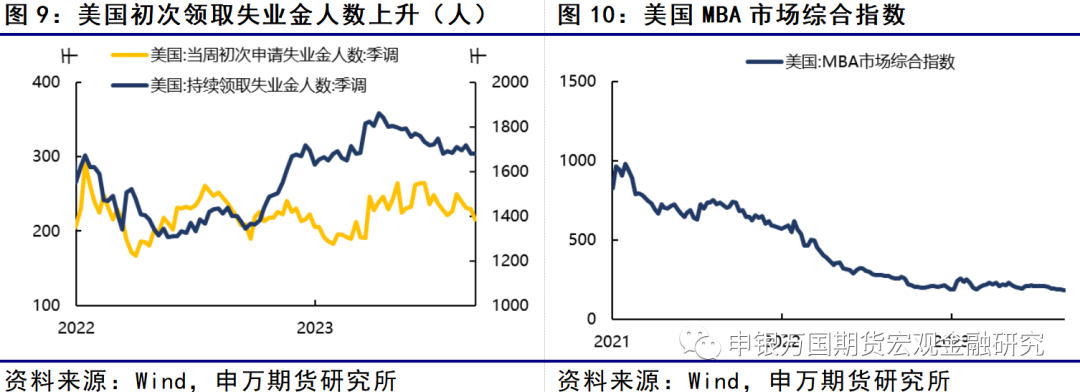

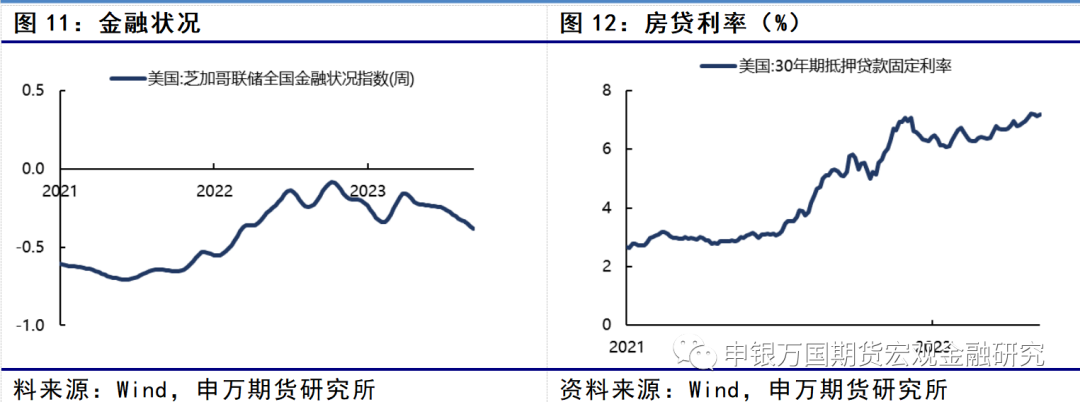

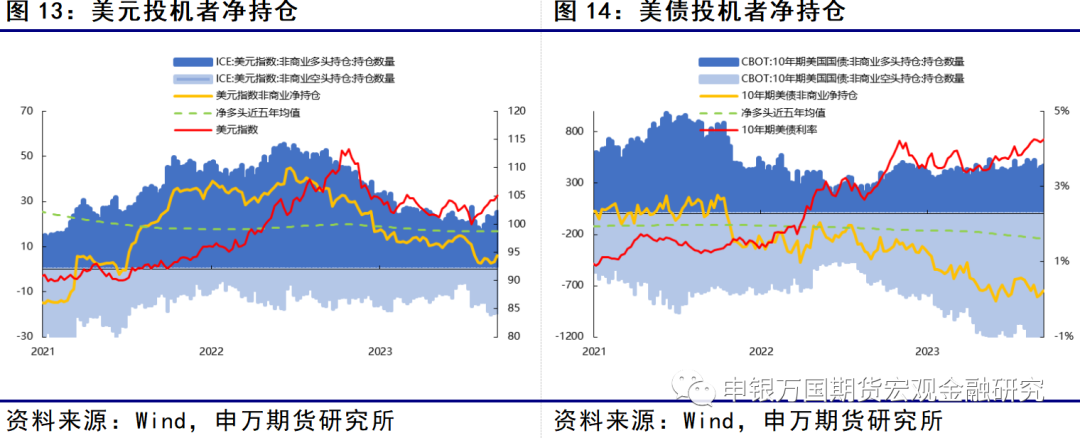

高频数据观察

04

风险提示:

1.美股下行风险

2.再通胀风险