基本面或先紧后松,氧化铝价格阶段性变化--申万期货_商品专题_有色金属

摘要

今年三季度以来,国内氧化铝供需偏紧,价格一路上涨。本轮上涨源于宏观与基本面的双重驱动,基本面主要矛盾在于供减需增带来的现货持续趋紧。宏观方面,欧美、日本加息预期反复,国内降准政策、各地房地产利好政策出台,市场预期有所走强。基本面则主要博弈矿石供给受限、原材料涨价以及下游复产,且近期氧化铝库存较低,亦支撑氧化铝价格走强。

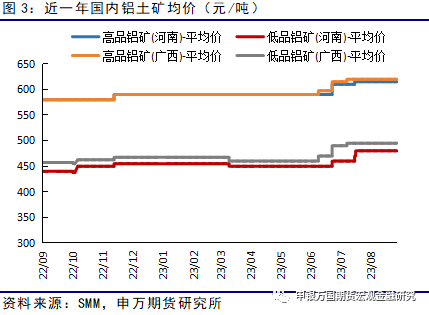

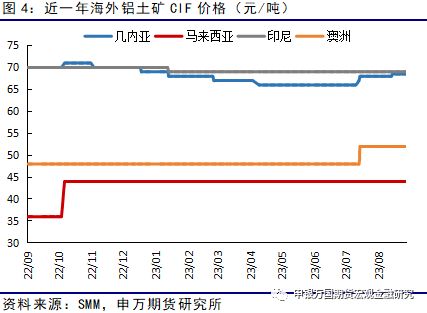

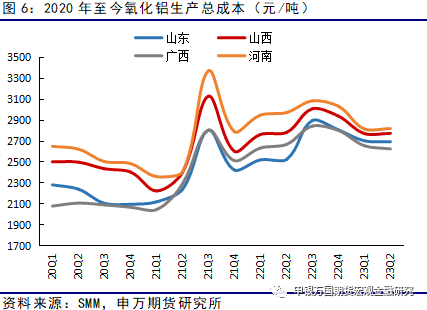

成本方面,四季度氧化铝成本中枢或小幅抬升。铝土矿或将维持偏紧状态,但严重短缺情况难以发生,矿价稳中有升。烧碱成本支撑较为稳固,供应无明显增加,同时下游非铝需求向好、氧化铝需求稳定,价格或继续走强。能源方面,预计安检力度有望持续,叠加采暖季到来,煤炭价格或较为坚挺。

供给方面,四季度氧化铝产量或将上升,但增速先慢后快。氧化铝生产利润较好,企业复产意愿增强,但矿石紧缺问题或到23Q4中下旬才能够得以缓解,短期内实际复产规模或较为有限,此外还需考虑到氧化铝新产能释放,因此预计23Q4上旬国内氧化铝产量递增但增速不大,直至23Q4中下旬才能看到增速上升。

需求方面,四季度电解铝行业利润较好,且下游库存水平亦处于低位,厂家生产意愿较强,四季度上旬电解铝行业产量或小幅增加,进入采暖季后总产量或小幅向下。

综上,四季度氧化铝价格或呈阶段性变化。具体来看,四季度上旬成本抬升、供需双增、库存低位、现货持续偏紧,给到价格一定支撑,而中下旬或将出现供增需减、库存累积,氧化铝价格存在回落可能。

风险提示:

正文

01

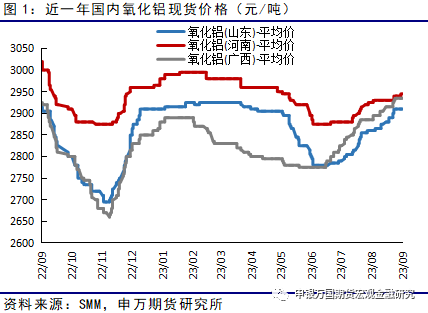

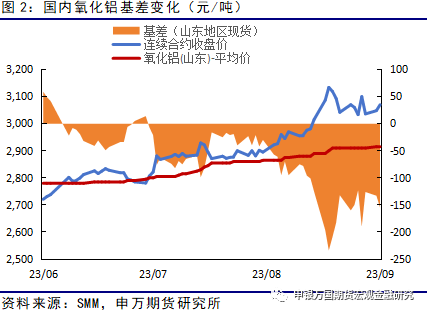

今年三季度以来,国内氧化铝供需偏紧,价格一路上涨。截至9月19日,SMM氧化铝平均价2937元/吨,较二季度末上涨121元/吨。从主产地价格来看,山东地区氧化铝现货均价为2915元/吨,河南地区氧化铝现货均价为2950元/吨,广西地区氧化铝现货均价为2935元/吨,均较二季度末有明显增长。基差整体由正转负,目前维持在100元/吨以上。引起基差大幅走弱的原因在于期货对于预期的交易更为充分且快速,而氧化铝现货的变化通常更为温和,因此当市场预期矿端供应紧张、氧化铝环节检修减产及电解铝产量增长时,期货的变化更为迅速且明显。随着负基差走强,期现套利空间打开,期现需求有所释放。从月间结构看,在目前供给偏紧的情况下,氧化铝呈现Back结构,且短期内该结构有望维持。

02

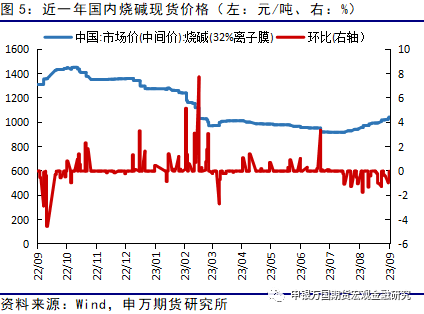

烧碱方面,在下游需求向好、采购积极性提升背景下,三季度烧碱库存去化,现货价格亦持续走强。今年四季度,烧碱成本支撑较为稳固,供应无明显增加,同时下游非铝需求向好、氧化铝需求稳定,库存有望延续低位,厂家挺价意愿较强,价格或将继续小幅走强。能源成本方面,近期煤价随着安全检查力度开展而有所走强,后期预计安检力度有望持续,煤炭价格继续回升,从而带来氧化铝电力成本的提升。综合来看,今年四季度氧化铝主要成本项价格较为坚挺,因此总成本中枢或小幅抬升。

03

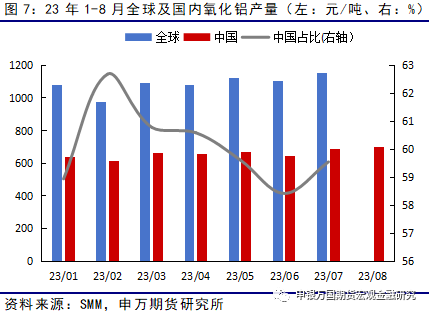

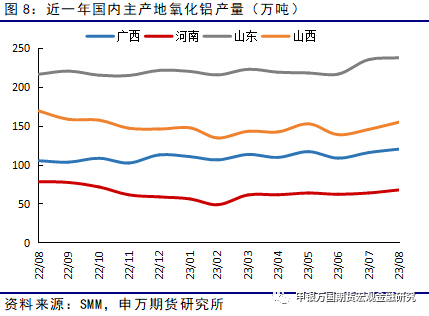

7月份以来,由于新增产能释放,国内氧化铝产量环比走高。但与整个二季度相比,三季度产量并无明显增加,主要由于矿端约束仍在,部分氧化铝厂持续减停产。分地区来看,山东地区开工率高位稳定,且新项目投产带来增量;山西、河南地区氧化铝厂整体开工率受到矿石紧张影响而相对较低,但日度产量出现环比走高,增量主要来自新产能释放以及进口矿补充;广西地区开工率继续修复,此前进行检修的企业陆续复产,此外新项目亦贡献了一定增量。据了解,目前氧化铝企业生产利润较好,企业复产意愿增强,但矿石紧缺问题或到23Q4中下旬才能够得以缓解,短期内实际复产规模或较为有限,此外还需考虑到新产能释放,因此预计23Q4上旬国内氧化铝产量递增但增速不大,直至23Q4中下旬才能看到增速上升。

04

下游需求增长渐近尾声

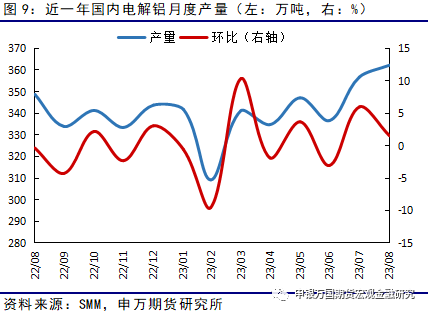

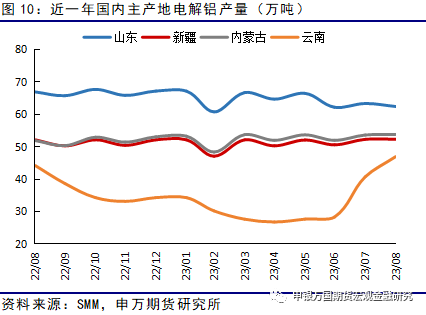

需求端看,近期下游电解铝的运行产能及产量逐步回升,主因是云南地区电解铝企业复产推进,但后续增量空间已经不大,意味着难以持续拉升氧化铝需求。截至8月底,国内电解铝建成产能约为4519万吨,运行产能约为4278万吨,从各主产地情况来看,山东地区近期进行10多万吨的电解铝产能转移,导致运行产能及产量有所下降;云南地区大规模复产持续推进,产量增长明显;新疆、内蒙古等地生产则较为稳定。展望后市,目前电解铝行业利润较好,且上下游库存水平均处于低位,厂家生产意愿较强,四季度上旬电解铝行业产量或小幅增加,进入采暖季后总产量或小幅向下。

综上,四季度氧化铝价格或呈阶段性变化,基本面整体先紧后松,对于价格在上涨之后趋于回落。具体来看,四季度上旬成本抬升、供需双增、库存低位、现货持续偏紧,给到价格一定支撑,而中下旬或将出现供增需减、库存累积,氧化铝价格存在回落可能。

05