政府债券发力,利率继续上行—固收汇率周报

摘要

1、市场回顾:

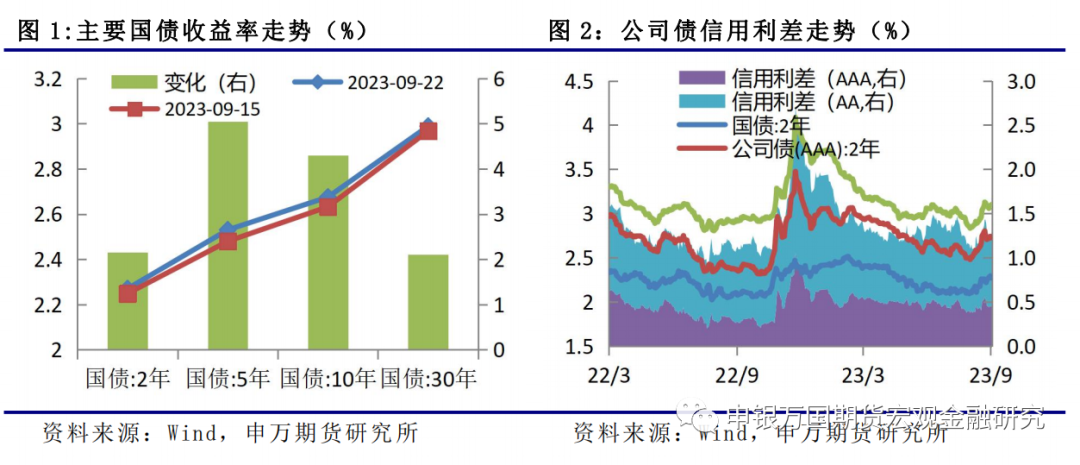

国债期货:国债期货价格普遍下跌,信用利差涨跌不一,主要是债券供给增加,地产政策持续优化,市场信心提振。

2、行情分析:

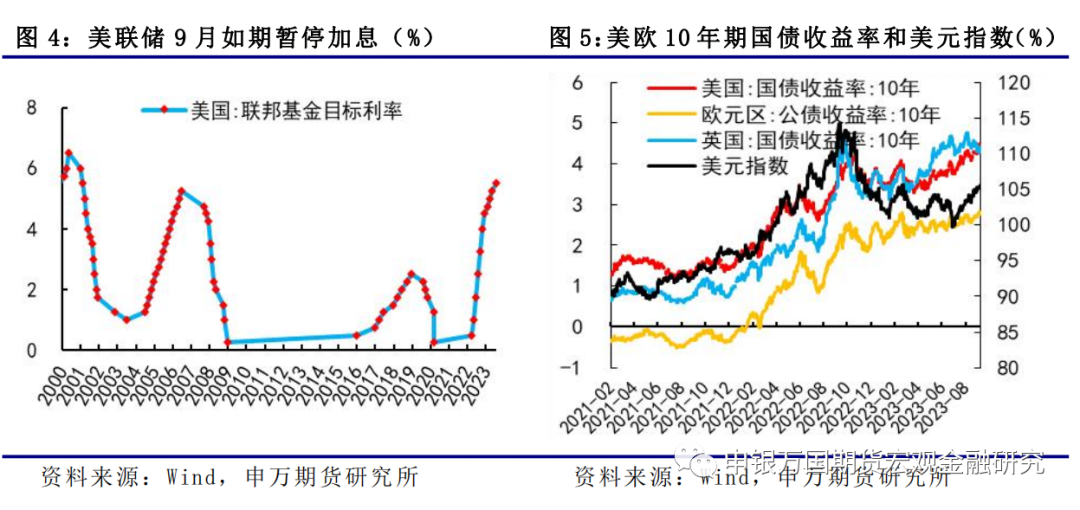

(1)海外经济:美联储如期按兵不动,将基准利率维持在5.25%至5.50%的二十二年来高位。美联储主席鲍威尔表示,如果合适,准备进一步提高利率,将会逐次会议做出决策。

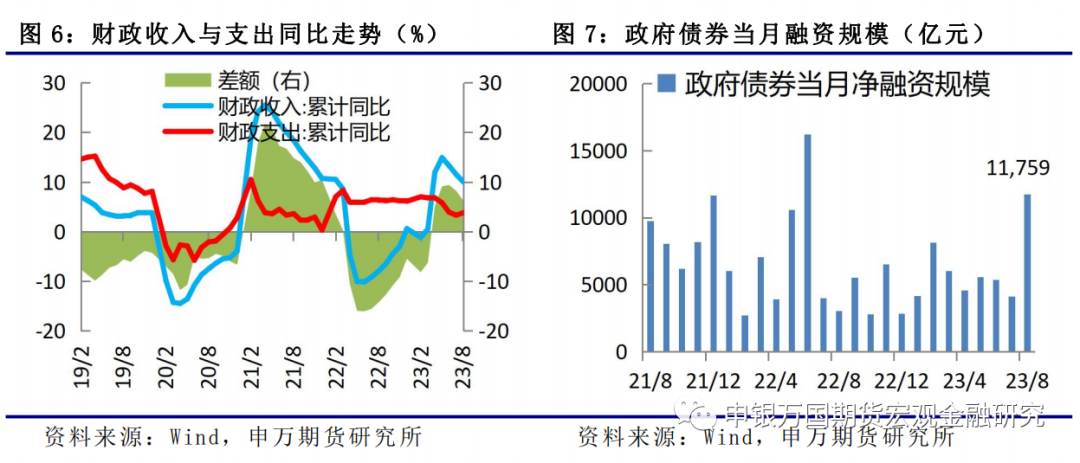

(2)国内经济:本周政府债券发行进度加快,随着存量政策与增量政策叠加发力,政策效应不断累积,积极因素不断增多,经济将回升向好、长期向好。

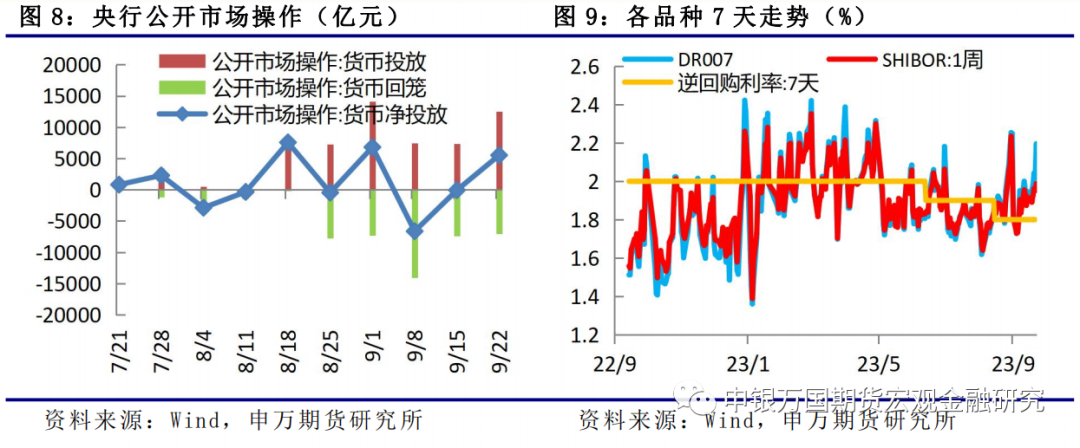

(3)国内资金面:临近长假,央行继续开展大额公开市场操作,净投放5520亿元。DR007回升至2%上方,整体市场资金面有所收敛。

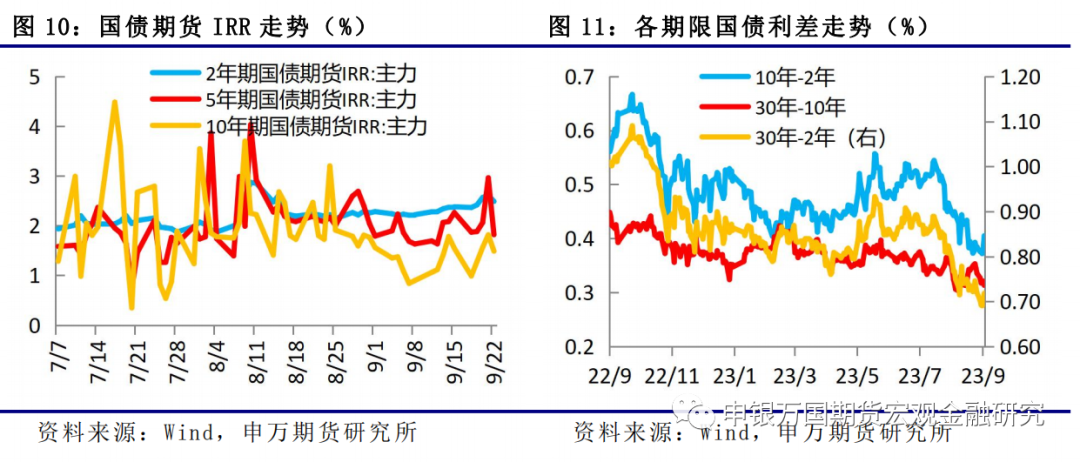

(4)基差结构:随着国债期货价格下跌,带动各品种IRR小幅回落,期货贴水幅度扩大。当前10-2收益率利差仍存在扩大的可能,可以开展跨品种套利。

3、总结展望与策略机会

国债期货:在宏观政策持续出台、地产政策持续优化的带动下,经济数据逐步改善,预计将稳定房地产和权益市场,,提升市场风险偏好,债券市场利率将继续面临上行,建议偏空操作,节前注意控制仓位,关注经济数据改善的持续情况。

人民币汇率:后续人民币汇率或将延续双向波动。美联储9月如期暂停加息,国内经济端利好信号逐渐增多,对人民币汇率支撑加强,同时相关部门对于稳汇率也在不断释放信号,我们更倾向于人民币汇率或将延续当前7.1-7.3的双向波动。

4、风险提示:海外衰退风险超预期;政策落地进度不及市场预期。

正文

01

市场回顾

1、国债期货

本周国债期货价格普遍下跌。TS2312合约下跌0.04%,TF2312合约下跌0.13%,T2312合约下跌0.19%,TL2312合约下跌0.60%,对应的2年期、5年期、10年期、30年期国债收益率分别上行2.16bp、5.05bp、4.30bp、2.11bp,主要是债券供给增加,地产政策持续优化,市场信心提振。

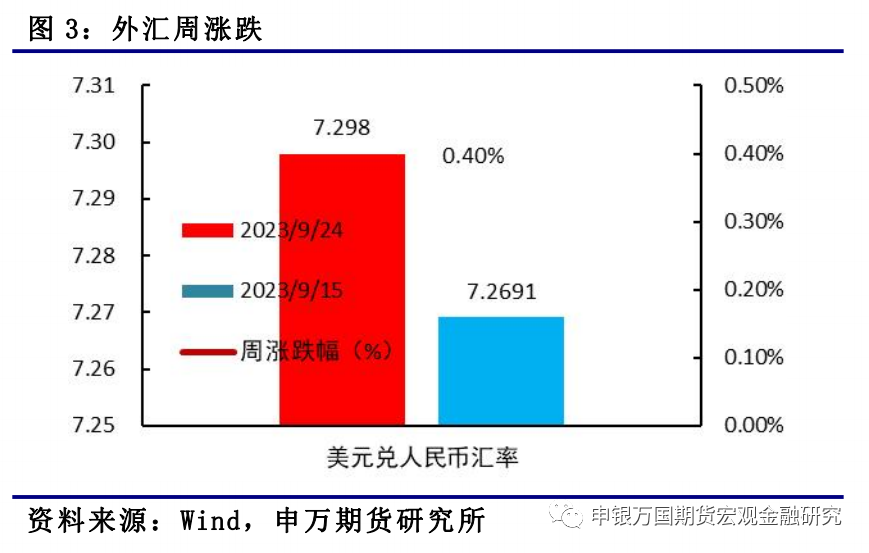

2、人民币汇率

本周美元兑人民币汇率小幅贬值(0.4%),主要是受到美元强势影响,十年期美债收益率续创新高,一度突破4.5%。

02

行情分析

1、美联储9月如期按兵不动

美联储如期按兵不动,将基准利率维持在5.25%至5.50%的二十二年来高位。政策声明重申通胀保持高企,并改称就业增长放缓,经济活动稳健增长。点阵图显示,多数决策者预计今年内还有一次加息,预计明年可能至少降息一次。此外,经济展望显示,美联储官员大幅上调今年的GDP增速预期。利率决议公布后,美元、美债收益率大幅回升,现货黄金、美股震荡走低。美联储主席鲍威尔表示,如果合适,准备进一步提高利率,将会逐次会议做出决策。美联储在今年最后两次会议上做出的决策将取决于全部数据的综合情况;从未打算就任何降息的时间发出信号,在适当的时候会有降息的时机。

2、政府债发行加快,政策持续发力

9月20日,国新办举行国务院政策例行吹风会,国家发改委和工信部、财政部、央行有关负责人解读经济形势和政策,并回应人民币汇率走势、工业经济运行情况、降低存量房贷利率落实情况等热点问题。

3、市场资金面有所收敛,央行加大公开市场操作力度

本周,临近长假,央行继续开展大额公开市场操作,投放12560亿元,净投放5520亿元。DR007回升至2%上方,SHIBOR:1周也接近2%,整体市场资金面有所收敛。

4、期货贴水幅度扩大,中短期价差扩大

从基差上看,本周国债期货价格下跌,带动各品种IRR小幅回落,期货贴水幅度扩大。同时,10年、5年期中期国债收益率上行幅度大于2年、30年期国债收益率,国债收益率曲线变凸。随着国债期货价格再度回落,10-2收益率利差仍存在扩大的可能,可以开展跨品种套利,适当布局做空10年期国债期货、做多2年期国债期货。

03

总结展望与策略机会

1、国债:基本面改善,央行降准不改利率上行

展望后市,中央政治局会议以来,宏观政策出台力度加大,央行继8月份降息之后9月再度降准,为经济增长提供适宜的环境。同时,房地产优化政策持续出台,一线城市和多地落实“认房不认贷”政策,广州市优化住房限购和增值税免税年限,一线商品房销售市场逐步活跃,9月25日起商业银行将批量下调存量首套房贷利率,提升居民购房信心。预计一二线房地产价格和销售将逐步企稳。

2、人民币汇率

后续人民币汇率或将延续双向波动。美联储9月如期暂停加息,国内经济端利好信号逐渐增多,对人民币汇率支撑加强,同时相关部门对于稳汇率也在不断释放信号,我们更倾向于人民币汇率或将延续当前7.1-7.3的双向波动。

04

风险提示

1、海外衰退风险超预期。

2、政策落地进度不及市场预期。