美联储维持鹰派基调 美国政府关门危机升温-全球宏观经济周报

摘要

热点事件及重要数据方面

本周超级央行周,包括美联储、日央行、澳洲央行在内的多个国家央行将发表最新利率决议。其中美联储的动作无疑最受市场关注,尽管此次会议再次跳过加息,但会议的经济预期和点阵图显示传递出的信号较为鹰派,“维持高利率水平更长时间”的意味更加明显,会议后美债利率和美元均进一步上行,而黄金出现下跌。

在众议院共和党右翼的强硬反对下,美国国会达成预算协议的可能性越来越小,美国政府从新财政年度10月1日开始正式关门的可能性越来越高。如果政府关门,除了对经济造成直接性的冲击,美国经济数据的收集和发布也将停摆。

市场逻辑及资产表现方面

美联储政策方面短期内不会有太大变化,因此对于市场波动的影响较为有限,考虑交易逻辑由加息终点转向何时降息,当下政策路径关注的重点已由通胀转向就业数据。美国政府关门的风险短期内会冲击市场表现,美股和美债遭遇抛售。

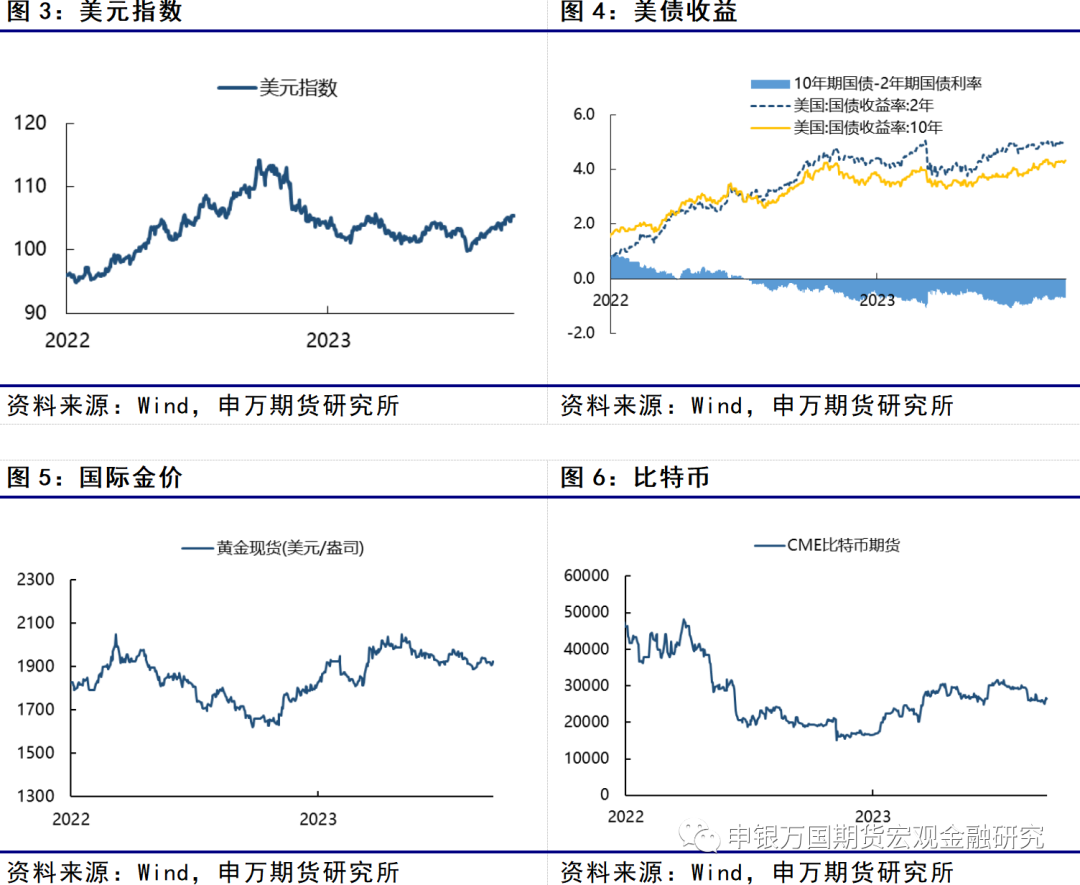

美联储保持高利率政策、能源价格反弹下再通胀担忧上升、美国经济数据韧性、美债利率走高,美元指数强势依旧,非美货币整体承压。

风险情绪方面,经历了连续超预期的经济数据利好后,对经济降温、高利率风险的担忧回归市场,叠加美国政策关门可能性的加大,整体风险情绪降温。

风险提示:美股下行风险、美国政府关门

正文

01

海外热点观察

本周超级央行周,包括美联储、日央行、澳洲央行在内的多个国家央行将发表最新利率决议。其中美联储的动作无疑最受市场关注:

决议和声明方面,美联储宣布将联邦基金利率维持在5.25%-5.5%区间不变,与此前市场预期一致。声明措辞并无太大变化。

经济预期方面,大幅上调今年经济增长预期,对2023-2024的GDP增速预期由6月份会议时的1%、1.1%上调至2.1%、1.5%;对失业率的预期中值由6月份时的4.1%、4.5%下调至3.8%、4.1%。对PCE通胀的预期基本维持不变。

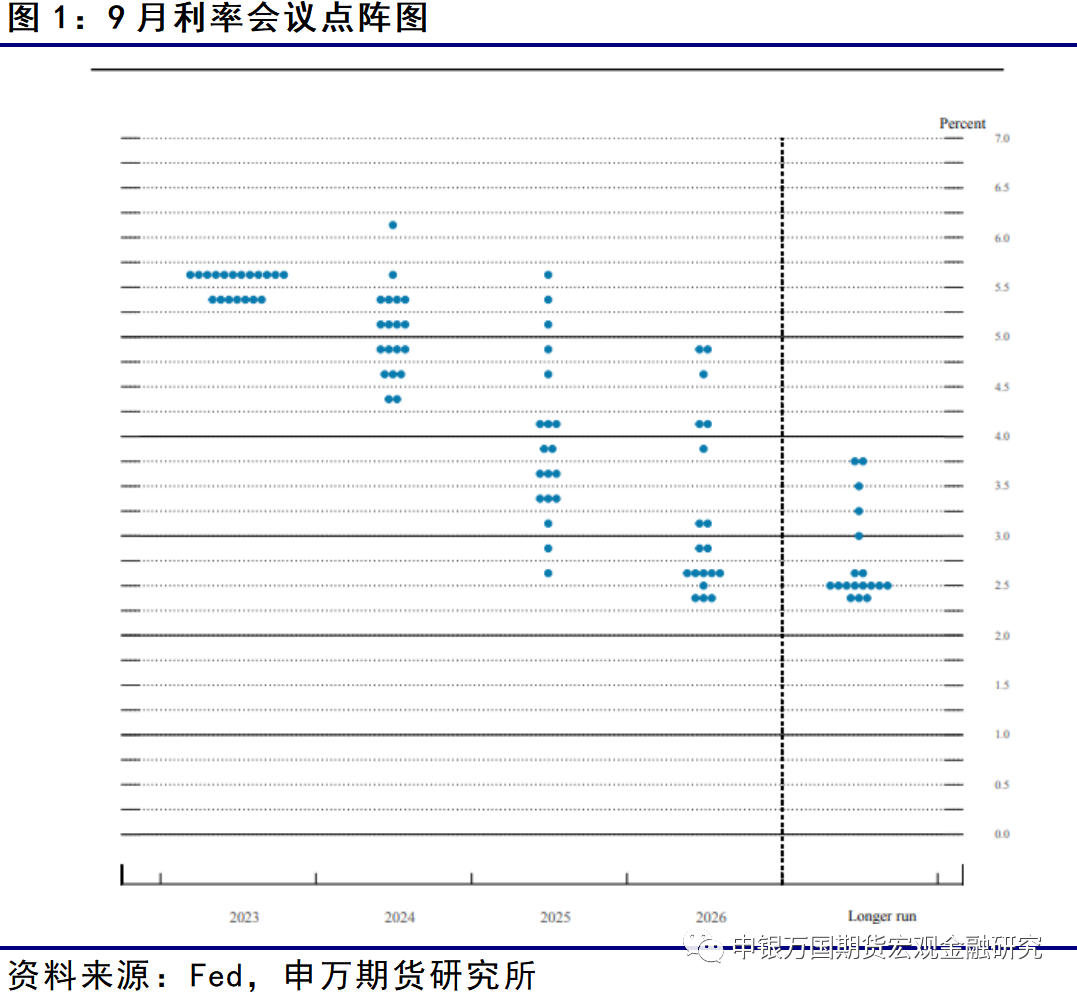

政策路径方面,9月份点阵图对年内的政策路径预期并无变化,至年末的利率预期为5.63%,即美联储官员们的中性预期为还有一次加息。但点阵图显示美联储对2024年末的政策利率预期由6月份时的4.6%上行至5.1%,即由4次降息降至2次。

尽管此次会议再次跳过加息,但会议的经济预期和点阵图显示传递出的信号较为鹰派,“维持高利率水平更长时间”的意味更加明显,会议后美债利率和美元均进一步上行,而黄金出现下跌。

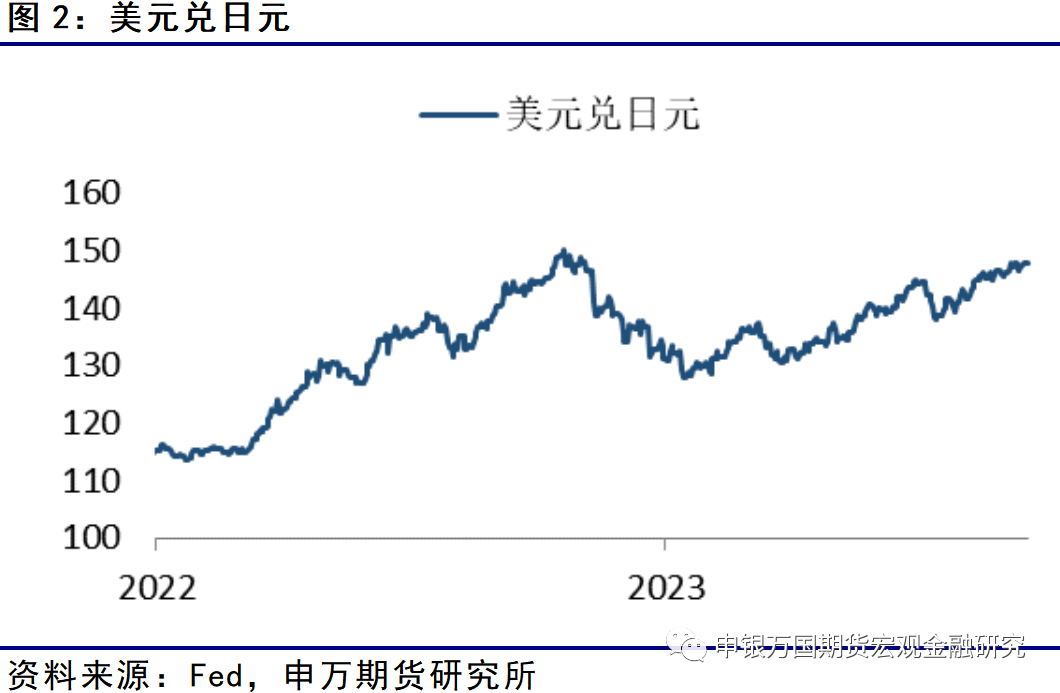

日央行则宣布将继续维持短期利率在-0.1%的水平,并将10年期日本国债收益率限制在0%附近。日本央行在上次7月份时的政策会议上意外放宽了YCC措施,允许长期利率在一定程度上超过0.5%的上限。此次依然延续极度宽松的货币政策,体现出当下日本经济延续性和日央行货币政策正常化间的困境,决议公布后日元继续走低。

目前,在众议院共和党右翼的强硬反对下,美国国会达成预算协议的可能性越来越小,美国政府从新财政年度10月1日开始正式关门的可能性越来越高。如果政府关门,除了对经济造成直接性的冲击,美国经济数据的收集和发布也将停摆。

02

市场逻辑及资产表现

美联储政策方面短期内不会有太大变化,因此对于市场波动的影响较为有限,考虑交易逻辑由加息终点转向何时降息,当下政策路径关注的重点已由通胀转向就业数据。美国政府关门的风险短期内会冲击市场表现,美股和美债遭遇抛售。

美联储保持高利率政策、能源价格反弹下再通胀担忧上升、美国经济数据韧性、美债利率走高,美元指数强势依旧,非美货币整体承压。

风险情绪方面,经历了连续超预期的经济数据利好后,对经济降温、高利率风险的担忧回归市场,叠加美国政策关门可能性的加大,整体风险情绪降温。

03

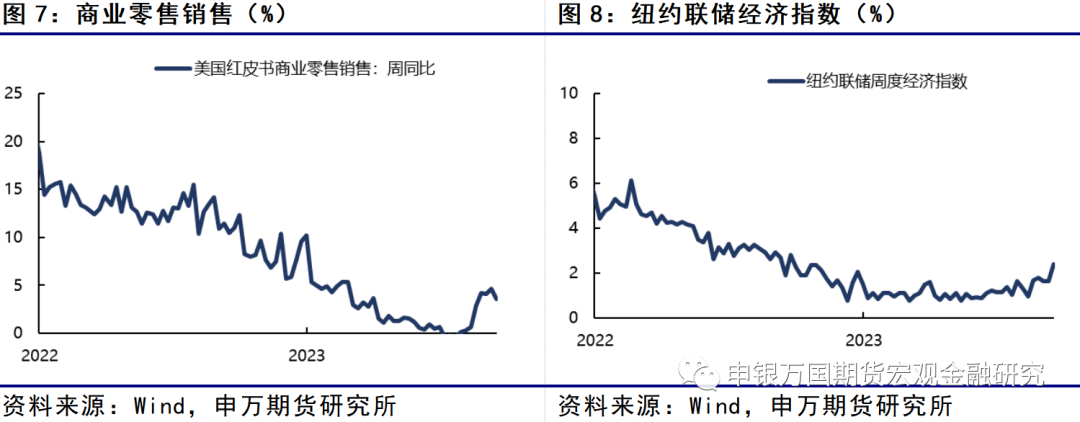

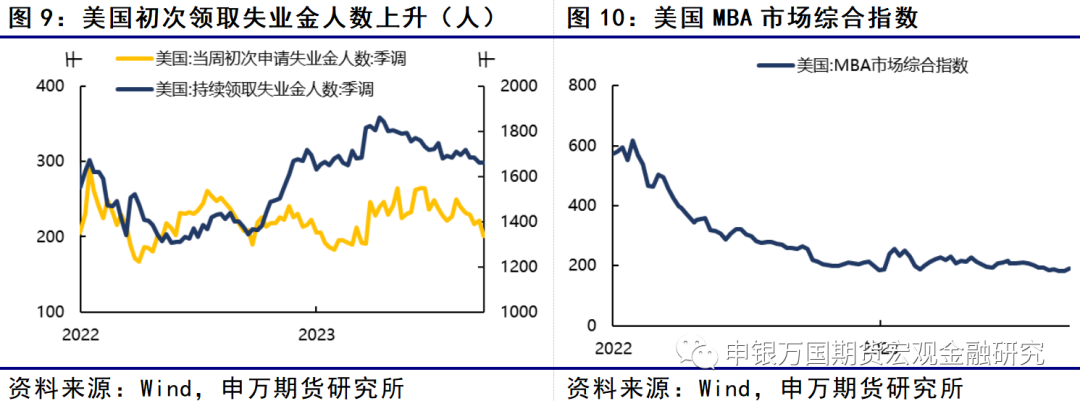

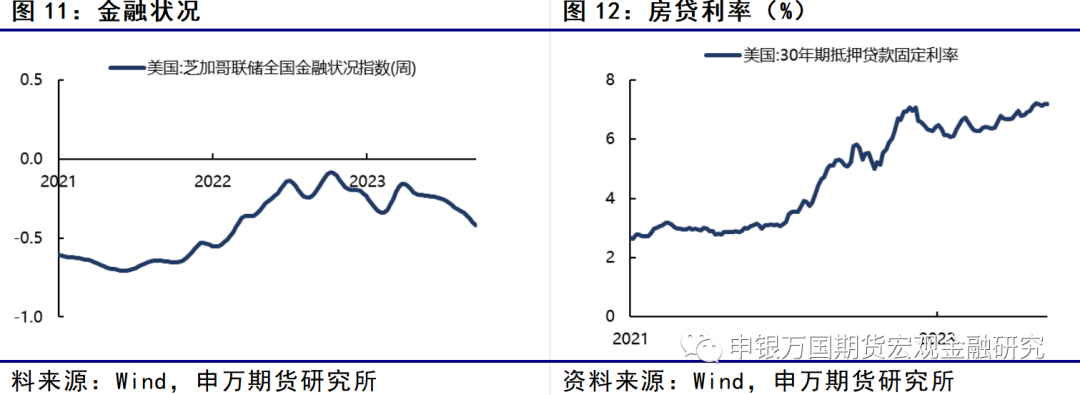

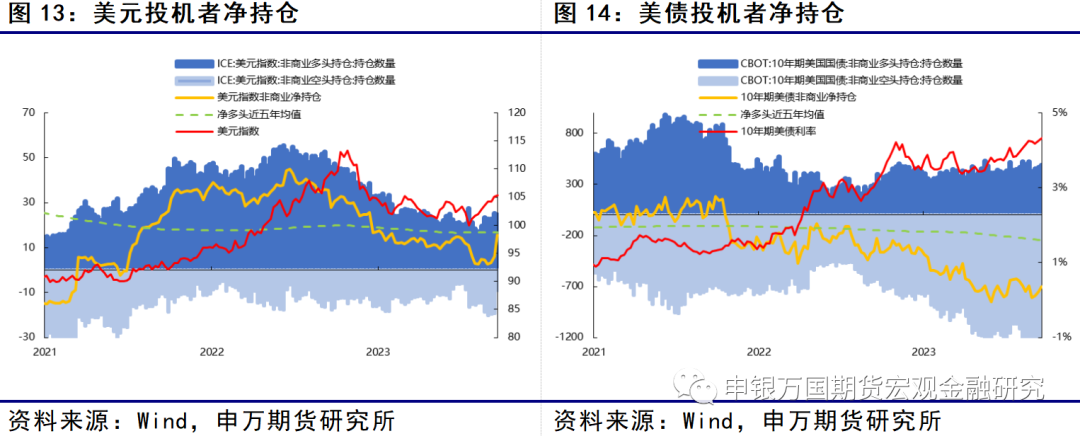

高频数据观察

04

风险提示:

1.美股下行风险

2.美国政府关门