国内利率保持平稳,中美利差继续扩大—固收汇率周度报告

摘要

1、市场回顾:

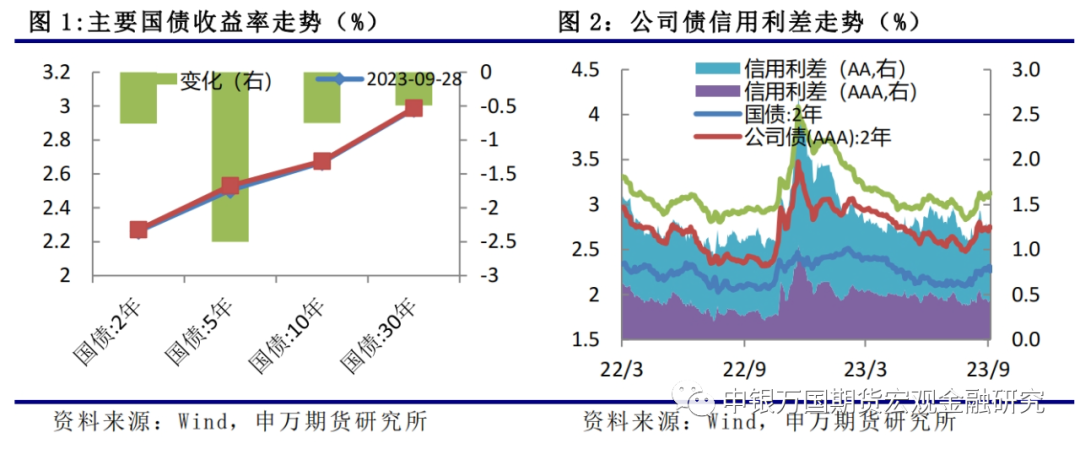

国债期货:节前国债期货价格小幅上涨,信用利差扩大,主要是长假前市场情绪有所谨慎,避险情绪回升。长假后银行间债市现券交投整体偏淡,资金面转松,债券收益率小幅下行1bp。

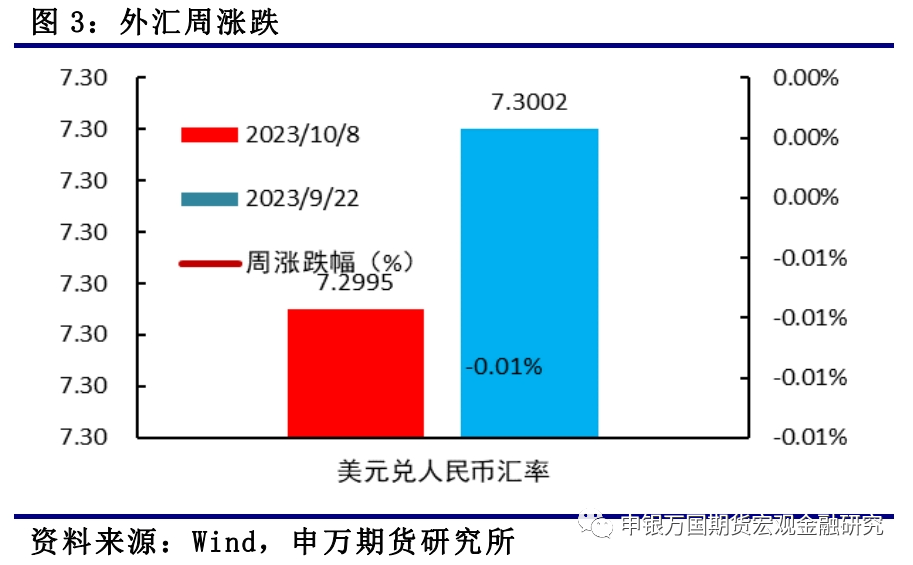

人民币汇率:节前一周美元兑人民币汇率窄幅震荡,小幅升值,收于7.2995。长假期间,受经济数据表现好于预期、美联储官员鹰派发言等多个因素影响,十年期美债收益率和美元均明显走强,但离岸美元兑人民币汇率未有显著贬值,基本在7.3附近窄幅波动。

2、行情分析:

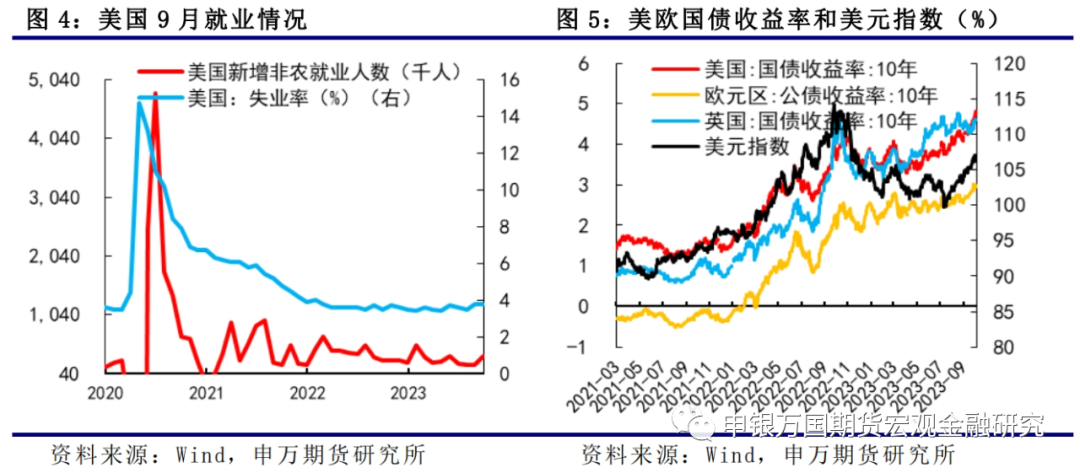

(1)海外经济:美国9月季调后非农就业人口增33.6万人,为2023年1月以来最大增幅,显著高于预期,美联储加息预期增强。

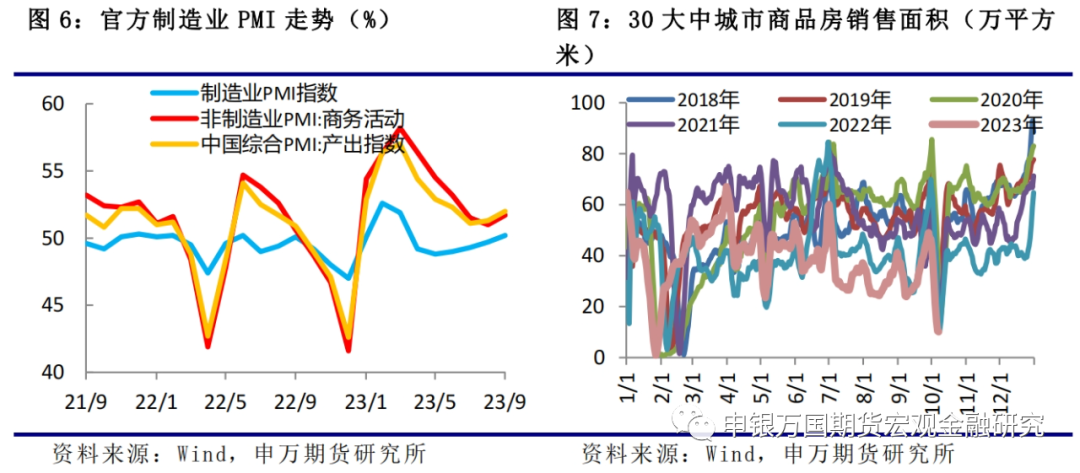

(2)国内经济:9月份官方制造业PMI重返扩张区间,长假期间国内旅游出游人数、实现收入、其他餐饮和电影票房也保持增长,整体消费持续恢复,主要指标边际改善,房地产优化政策持续出台,提升居民购房信心。

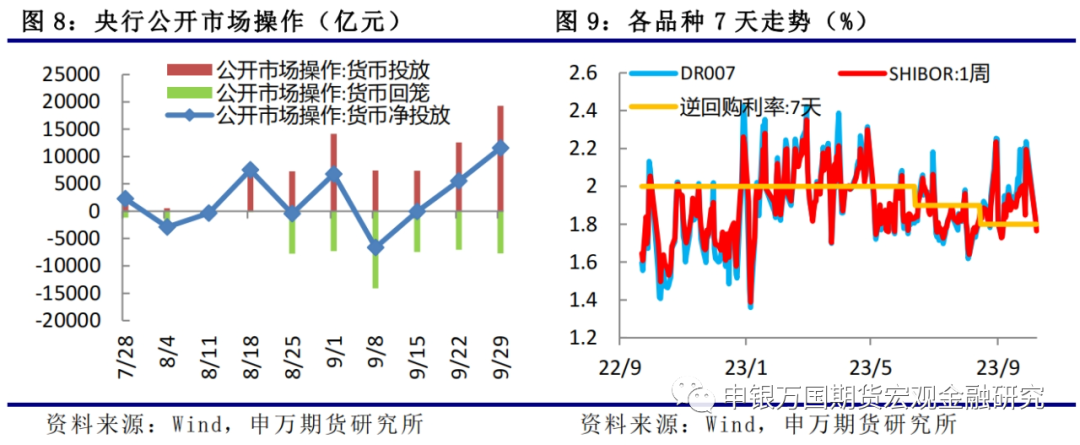

(3)国内资金面:节前,央行开展大额公开市场操作,近两日有所回笼。节前DR007和SHIBOR:1周回升至2%上方,近两日回落至1.8%附近,资金面已经转松。

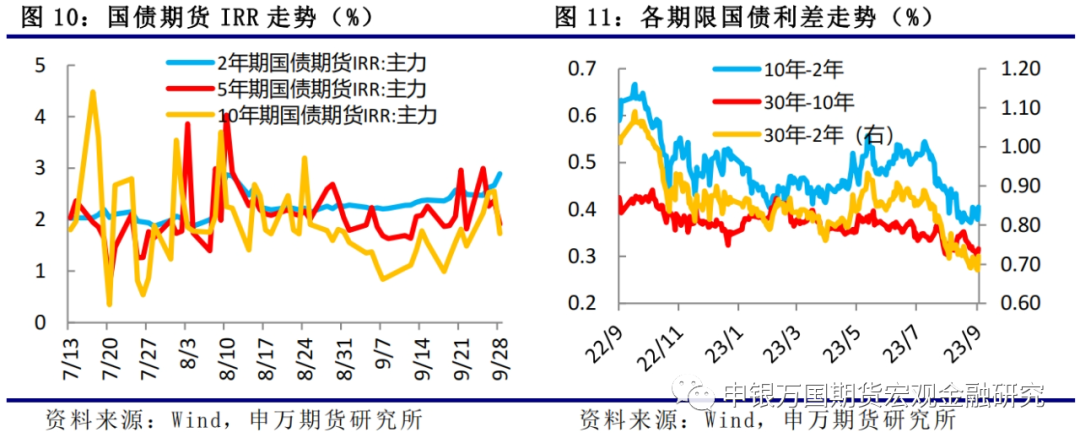

(4)基差结构:节前5年期和10年期IRR继续回落,期货贴水幅度扩大,不过在资金面阶段性紧张的情况下,2年期IRR继续回升。同时,10-2收益率利差仍存在扩大的可能。

3、总结展望与策略机会

国债:在市场信心提振和地产政策持续优化的背景下,预计四季度债券市场利率趋于上行,建议谨慎操作,关注落地政策的效果。

汇率:后续人民币汇率或将延续双向波动。近期影响汇率的外围因素有所弱化,人民币汇率主线影响因素回归国内。随着国内稳增长政策的逐渐落地,长假期间显示经济端利好信号逐渐增多,对人民币汇率支撑加强,同时相关部门对于稳汇率也在不断释放信号,我们更倾向于人民币汇率或将延续当前7.1-7.3的双向波动。

4、风险提示:海外衰退风险超预期;政策落地效果不及市场预期。

正文

01

市场回顾

1、国债期货

节前国债期货价格小幅上涨。TS2312合约上涨0.03%,TF2312合约上涨0.12%,T2312合约上涨0.17%,TL2312合约上涨0.27%,对应的2年期、5年期、10年期、30年期国债收益率分别下行0.76bp、2.50bp、0.75bp、0.49bp,主要是长假前市场情绪有所谨慎,避险情绪回升。长假后银行间债市现券交投整体偏淡,资金面转松,债券收益率小幅下行1bp。公司债信用利差有所扩大。2年期AAA高等级公司债信用利差扩大2.29bp,2年期AA低等级公司债信用利差扩大3.18bp。

2、人民币汇率

节前一周美元兑人民币汇率窄幅震荡,小幅升值,收于7.2995。长假期间,受经济数据表现好于预期、美联储官员鹰派发言等多个因素影响,十年期美债收益率和美元均明显走强,但离岸美元兑人民币汇率未有显著贬值,基本在7.3附近窄幅波动。

02

行情分析

1、美国9月新增非农33.6万人,十年期美债收益率突破4.8%

国庆长假期间,海外美国多项经济数据公布,8月核心PCE物价指数同比升3.9%,预期升3.9%,前值升4.2%;环比升0.1%,预期升0.2%,前值升0.2%。9月ISM非制造业PMI 53.6,预期53.6,前值54.5;9月ISM制造业PMI为49,预期47.7,前值47.6。美国9月季调后非农就业人口增33.6万人,为2023年1月以来最大增幅,预期增17万人,前值由增18.7万人上修至增22.7万人;9月失业率为3.8%,预期3.7%,前值3.8%。多位美联储官员发言可能美联储需要再加息一次,国会通过短期支出法案避免政府关门,货币和财政政策双重推动,十年期美债收益率创新高至4.8%。

2、PMI重返扩张区间,经济数据改善

9月份,官方制造业PMI为50.2%,比上月上升0.5个百分点,重返扩张区间。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数、从业人员指数低于临界点。随着政策效应不断累积,经济运行中积极因素不断增多,三大指数均位于扩张区间,我国经济景气水平有所回升。

经文化和旅游部数据中心测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。其他餐饮和电影票房也保持增长,整体消费持续恢复,“经济底”逐步显现。

此外,深圳宣布自9月29日起调整优化个人住房贷款利率下限,首套住房商贷利率下限调整为不低于相应期限LPR减10个基点,二套房商贷利率下限调整为不低于相应期限LPR加30个基点。此次调整有利于降低居民家庭购房成本,更好满足刚性和改善性住房需求。一线城市地产政策有望继续优化,带动市场企稳。

3、市场资金面转松

节前,央行加大公开市场操作,净投放11570亿元,节后2天,央行公开市场操作力度减弱,净回笼6050亿元。节前DR007和SHIBOR:1周回升至2%上方,近两天回落至1.8%附近,节后资金面已经转松。央行例会表示要持续用力、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好逆周期和跨周期调节,为实体经济提供更有力支持。

4、期货贴水幅度扩大,中短期价差扩大

从基差上看,节前国债期货价格上涨,但5年期和10年期IRR也有所回落,表面对应现券涨幅更加明显,期货贴水幅度扩大,不过在资金面阶段性紧张的情况下,2年期IRR继续回升。同时,5年期中期国债收益率下行幅度大于其他期限,随着国债期货价格再度回落,10-2收益率利差仍存在扩大的可能,可以开展跨品种套利,适当布局做空10年期国债期货、做多2年期国债期货。

03

总结展望与策略机会

1、国债

长假期间,10年期美债收益率大幅上行20bp至4.81%,主要是美国制造业PMI和非农就业数据好于预期,美联储部分人员表示将进一步提高利率,市场紧缩预期增强。国内旅游出游人数和实现收入按可比口径均同比分别大幅增长71%和129%,较2019年也有所增长,其他餐饮和电影票房也保持增长,整体消费持续恢复。9月官方制造业PMI重返扩张区间,经济景气水平有所回升,主要指标边际改善,房地产优化政策持续出台,提升居民购房信心,预计宽信用效果逐步显现。央行例会表示要持续用力、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好逆周期和跨周期调节,为实体经济提供更有力支持。周六银行间债市利率小幅下行1bp,不过在市场信心提振和地产政策持续优化的背景下,预计四季度债券市场利率趋于上行,建议谨慎操作,关注落地政策的效果。

2、人民币汇率

后续人民币汇率或将延续双向波动。近期美国消费、PMI等数据彰显经济韧性,年内还有一次加息的预期增强,美元指数和十年期美债收益率同步走高,但人民币汇率却未有明显反应,表明先前影响汇率的外围因素有所弱化,人民币汇率主线影响因素回归国内。随着国内稳增长政策的逐渐落地,长假期间公布的经济端利好信号逐渐增多,对人民币汇率支撑加强,同时相关部门对于稳汇率也在不断释放信号,我们更倾向于人民币汇率或将延续当前7.1-7.3的双向波动。

04

风险提示

1、海外衰退风险超预期。

2、政策落地进度不及市场预期。