【专题报告】黄金的思考(二):国运线与美元信用

正文共3809字,阅读时间约10分钟

技术分析里,那些大周期上看到的清晰显著的支撑或者阻力位一般都是有深刻的基本面含义,尤其是具有宏观属性的品种,这是众人合和之力所为,不是一两个主体的行为能够操控的。

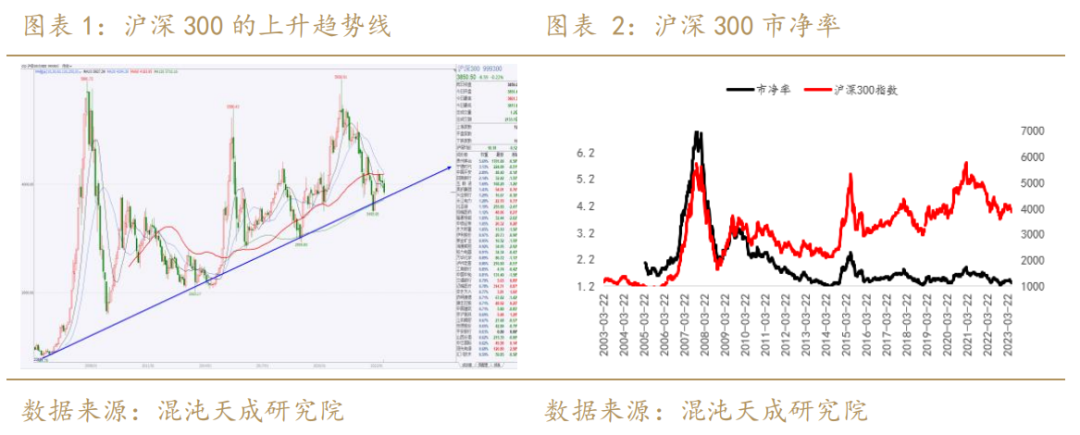

比方说A股宽基指数的长期上升趋势线,就是【接近增长不可持续的估值水平*每年的企业净资产增长】所带来的,对于沪深300而言,市场每次打到1.2左右的市净率就打不动了。

特定行业指数可能因为产业更替给出低于1的市净率,宽基指数这种代表着一个经济体覆盖多个行业的最优秀的一批企业,经济体常年高速增长,宽基指数ROE水平常年在5%以上,市净率应该是一个明显大于1的数吧,市场交易到接近1.1-1.2的估值水平,已经不是交易一时半会的周期性危机了,而是在担心原有的经济增长模式不可持续。

所以到了这个估值水平,看好不看好就取决于对国运的信仰了,谓之国运线绝非戏谑之言。如果认定经济增长可以持续,那显然这个支撑线就还有效。

现在,似乎又到了赌国运的时候了。

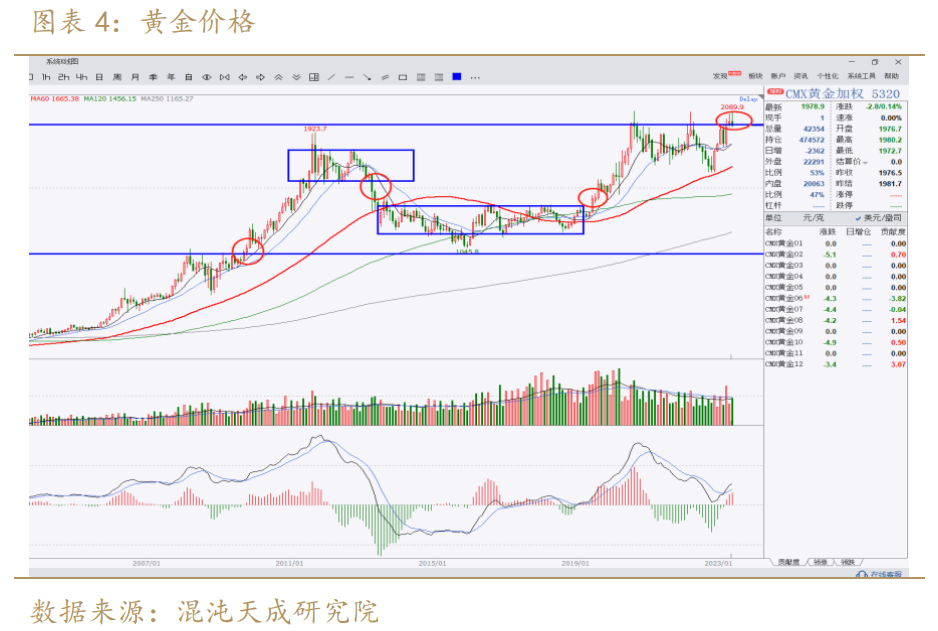

对黄金来说,我们去看其大周期上的名义价格走势,重要支撑阻力位的突破也对应着显著的基本面内涵,一般都是有联储重大的政策变动推动。

2009年突破历史新高,对应着联储划时代的QE政策出台;2013年向下突破多年震荡区间,发生了联储释放明确的收紧信号,2019年7月突破多年震荡底部,对应着联储确认重启降息周期;这一次又来到了一个关键的历史新高的阻力位,估计得联储松口确认将会降息才能实现突破,而不能仅靠市场自发的降息预期。

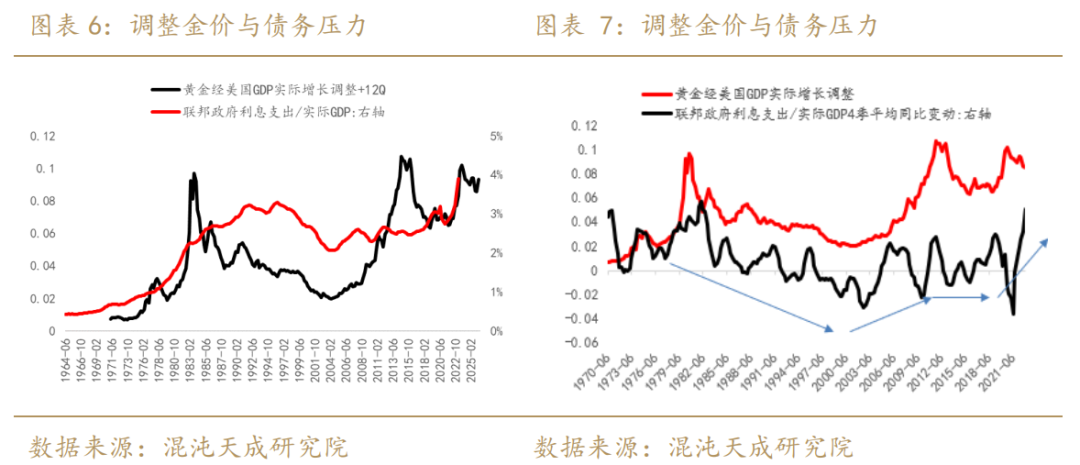

黄金不仅是名义价格里可以用很多基本面事件去做解读,调整价格里也有很多门道可以研究,比如下面这个,金价/美国GDP,我们可以发现,黄金的过去三次大行情对应的顶部价位都是一个位置,那按照我们上面的说法,这个位置应该也是有基本面含义的。

把这个计算公式调过来,其实会更好理解,美国GDP/金价,这实际上在衡量的是美国本土的真实财富生产能力。

如果突破这个阈值,意味着市场对美国经济增长的信心发生了显著的变化,考虑到这几次高点分别对应的是布雷顿森林体系破灭+大滞胀,GFC危机,Covid大危机,要想超出这种级别的信心崩溃的话,我觉得只能是出现了啥问题让市场认定美国的经济增长不可持续或者大家耳熟能详的美元信用行将崩溃。

这也和常规的认知比较相符,黄金价格应该是美元信用的对立面,布林顿森林体系破灭后,美元仍然是世界货币,是最大的储备工具、融资工具,贸易支付工具,全球仍然处在美元霸权的笼罩下,这个霸权还在,对黄金就是一个硬性压制。

这么看的话,这根线其实和A股的长期上升趋势线有类似的含义,这个黄金/美国GDP的阈值,称其为美元信用阻力位,或者说美国的国运线,也不为过。

那么现在似乎也到了赌美国国运的时候了。

我们去寻找一些定量的指标去度量美元信用,从而更精准的观测其变化。这个我没有特别确定性的思路,我想到的是,现代经济运行离不开政府部门的深度参与,经济增长的持续性也好,货币的信用也好,这些应该也是和政府债务可持续直接相关的,

对政府债务可持续性的信心应该可以近似等价于所谓的美元信用的信心,毕竟美债也是未来将会到期的美元嘛。如果政府债务可持续,那么大可以通过政府部门加杠杆的方式来继续经济增长,那相应的货币信用应该也就没啥大的担忧。

政府债务的可持续性问题,负债端观察其偿债压力,收入端观察其税收潜力,税收潜力又取决于政府部门对资本的掌控力和国家的产业结构的竞争力。

如果美国政府负债端债务压力一直增大,收入端产业结构竞争力一直减弱且政府对资本的控制力一直在下降,就容易产生美元信用危机,利多黄金;反过来,收入端产业结构竞争力在增强、对资本的控制力在增强,政府债务压力在缩减,那么就是美元信用修复期,利空黄金。

我们可以用政府债务利息/GDP来去定量的描述这种压力的变化,可以看到与黄金实际价格有明显的相关性;80年代前后是债务压力上升最快的时候,也是黄金的顶点,90年代债务压力下降最快的时候,也是黄金在世纪末的低点。

政府债务压力恶化的原因无非是两个角度,支出失控,比如政府冤枉钱花多了、陷入战争泥潭等,收入失控,比如国家的产业结构竞争力下降导致经济体的税收潜力在下降、政府对资本掌控力度不够收不上来税等。

最后一点是资本主义国家的通病,如果政治权力不能对资本进行一定的约束,资本为了利益会不顾本国安全,肆无忌惮的将产业大量转移到更低成本的地方,导致本国产业空心化,资本为了避税会将利润大量留在海外,加剧母国的财政恶化,而公权力如果是完全为资本服务的话,想要去逆转这个势头就比较难了。相比较而言,某些社会主义国家这个问题就会少点。

为了我们的文章能够存续,对这一段就不展开了,主要讲讲前面几点。

1960-1980年代,美国同时在遭遇这两个事情,冷战叠加越战,放大了财政支出压力,另一方面,日本又在旁边形成产业冲击,导致美国制造岌岌可危。

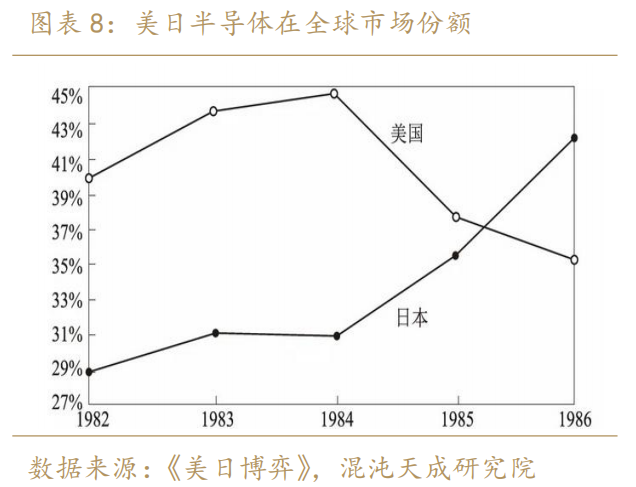

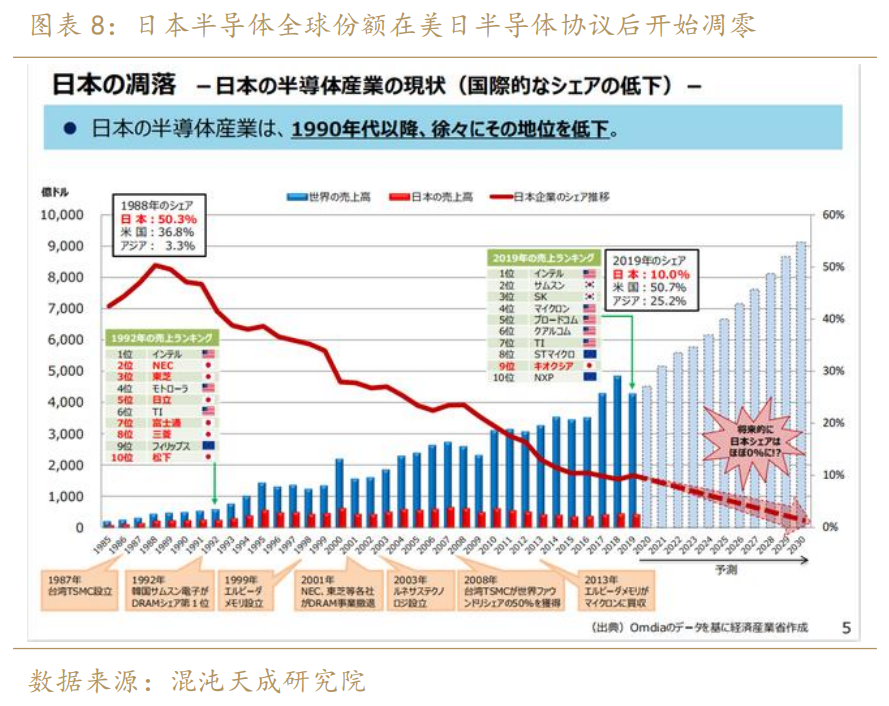

上个世纪60年代,日本的纺织品大举进入美国市场,一美元一件的“日本制造”衬衫席卷了美国大江南北。进入1970年代,日本钢铁来了,让以军工著称的美国钢铁企业毫无招架之力,随后日本家电,日本汽车也登上舞台;如果这些中低端制造冲击有限的话,到了80年代,彼时高端制造领域的明星-半导体领域,日本也超过了美国,成为全球霸主。

这两个问题加剧了政府债务压力的持续恶化,继而严重冲击了美元信用,我感觉这个是70-80年代黄金能暴涨那么多倍的最主要背景,然后才是布雷顿森林体系的触发和滞胀危机的推波助澜。

为了化解这个债务压力,重塑美元信用,整个80-90年代,美国一方面内政上疯狂加息实现内部僵尸企业出清,另一方面,《美日半导体协议》、《广场协议》锁住日本的经济增长,保障自己独自引领全球产业结构升级,牢牢掌控在高端制造领域的优势,地缘上更是在90年代搞垮了苏联,财政少了压力又收割到大量红利,全方位手段重构了美元信用。

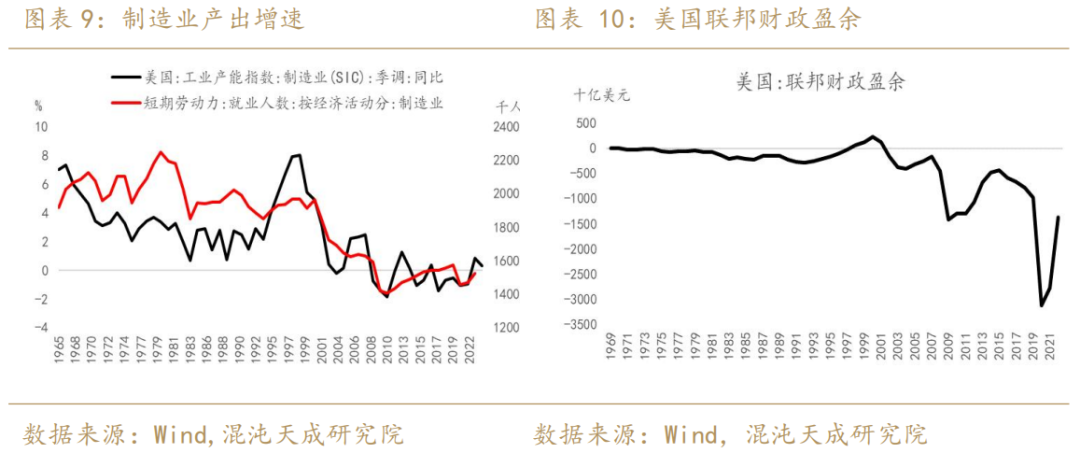

这些手段共同促成了,克林顿时期,美国迎来了黄金十年,国内生产率大幅提升(制造业产出增速明显超过人数增长),财政层面迎来了一波罕见的多年盈余。

黄金在美元信用重塑的这二十年间,逆着下行的实际利率,一路走低。

信用这个东西不是一成不变的,而是处在重构-消耗-重构的动态循环中,90年代美国重构成功,就进入到下一次消耗和重构的循环里了。

2000年后,从黄金的价格上看,美国应该是又陷入到了信用消耗的进程里,按照我们的分析思路,一方面,是打冤枉仗浪费了太多钱(伊拉克,阿富汗),另一方面则是再度遇到了国内产业结构受冲击的事情,产出水平开始止步不前。

不仅是美国,整个西方世界的工业产出水平都是在2000年前后就已经见顶了,日本比较惨,要再早个10年,美元金暂时还扛得住产业结构衰败带来的财政信用冲击,英镑金,日元金,欧元金早就是不断新高的状态了。

那么2000年前后,发生了什么事情,又是谁,开始扮演当年日本的角色,去疯狂冲击美国乃至整个西方的产业结构?导致美国乃至整个西方的财政可持续性开始遭遇新的危机?

我们下一篇去展开分析。