北半球甘蔗处于临近收割。关注新榨季北半球的产量。

巴西中南部甘蔗压榨继续供应市场。

关注国内4季度低库存下的现货行情。

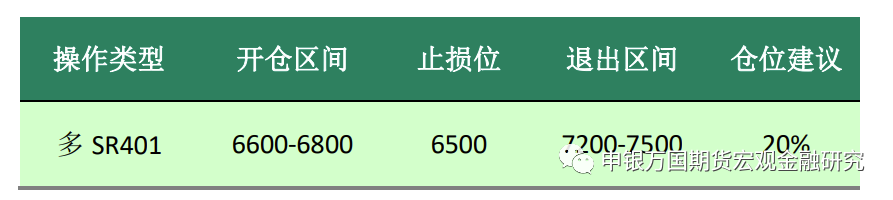

1、波段操作建议

2023年11月份,建议白糖远月期货逢低买入。具体操作如下表。总仓位控制在20%以内。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过2次;盈利200点后止损改为开仓价。

2、波段操作建议

2023年11月份,建议白糖远月期货逢低买入。具体操作如下表。总仓位控制在20%以内。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过2次;盈利200点后止损改为开仓价。

3、套期保值

配额外进口巴西食糖成本8500-8800元/吨左右,目前原糖3月对郑糖1月盘面配额外进口亏损在1500-2000左右,建议在国内制糖出现利润的时候,在白糖期货上做空套保,以规避糖价下跌的风险。

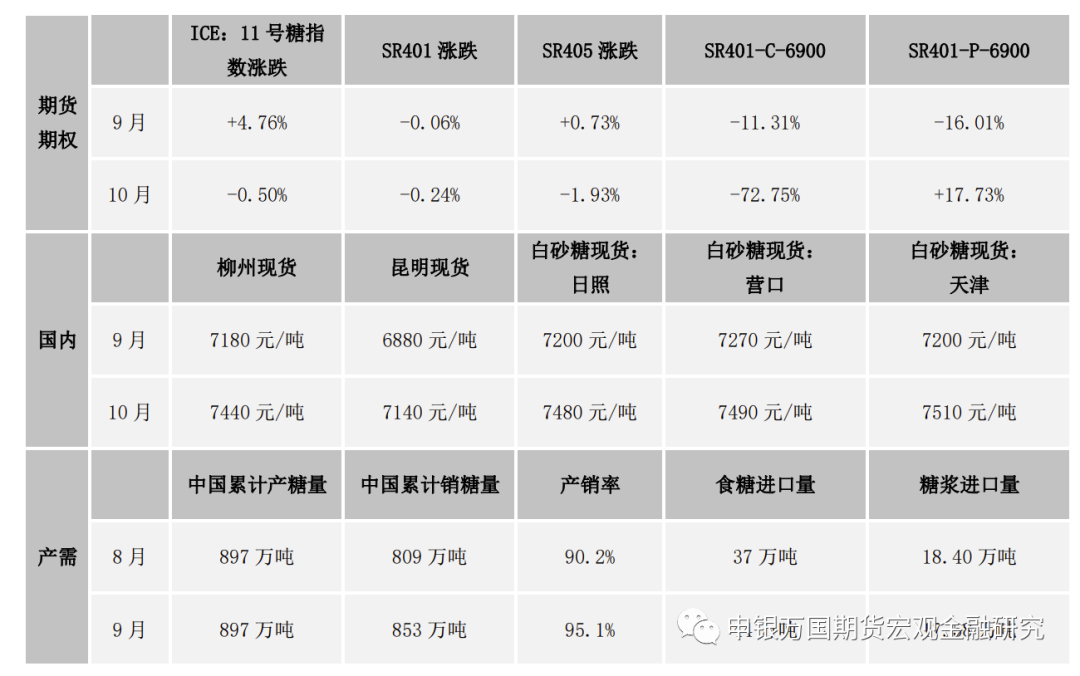

1、关键数据表

备注:数据截至10月30日。资料来源:wind、我的农产品网、申万期货研究所

2、产业链分析

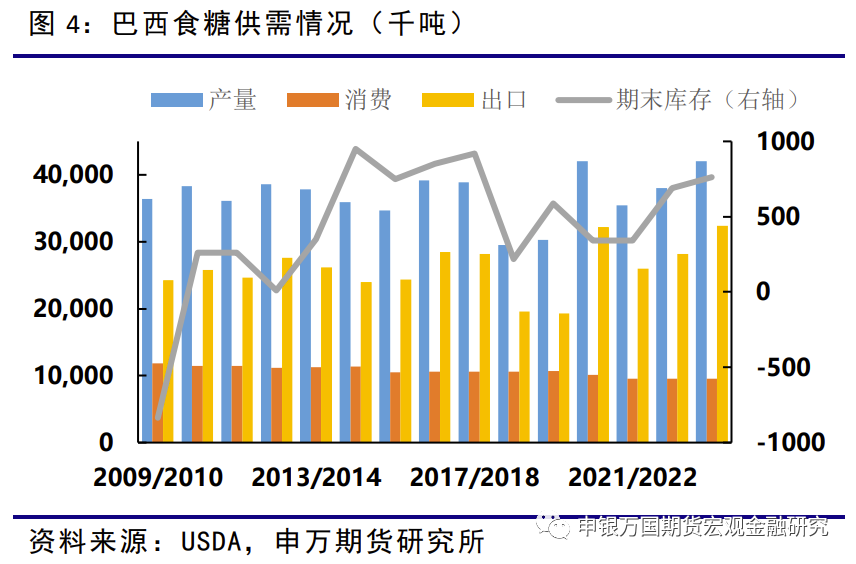

进入10月巴西中南部23/24榨季继续处于压榨高峰的后期,2023/24榨季截至10月上半月,巴西中南部地区累计入榨量为52599.2万吨,较去年同期的45948.3万吨增加了6650.9万吨,同比增幅达14.47%;甘蔗ATR为140.7kg/吨,较去年同期的141.13kg/吨下降了0.43 kg/吨;累计制糖比为49.44%,较去年同期的45.63%增加了3.81%;累计产乙醇252.08亿升,较去年同期的229.15亿升增加了22.93亿升,同比增幅达10.00%;累计产糖量为3486.2万吨,较去年同期的2819.5万吨增加了666.7万吨,同比增幅达23.65%。

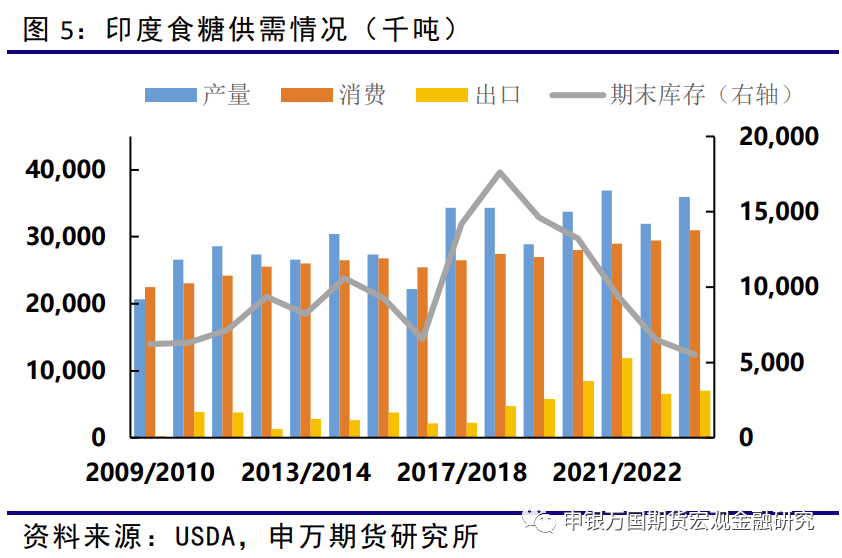

印度方面,随着印度食糖库存降低,且产量有限,印度贸易政策的变化值得关注。据外媒报道,印度食品部部长Sanjeev Chopra于10月19日表示,因2023/24榨季甘蔗产量数据要到明年6月份才能揭晓,在此之前不太可能允许出口。10月19日,印度政府决定无限期延长糖出口限制措施,并将其列入限制类。这意味着只有在获得食品部许可的情况下才允许出口。另外,截至10月1日,该国食糖库存为570万吨。他称,预计未来数月该国食品价格将大体稳定。

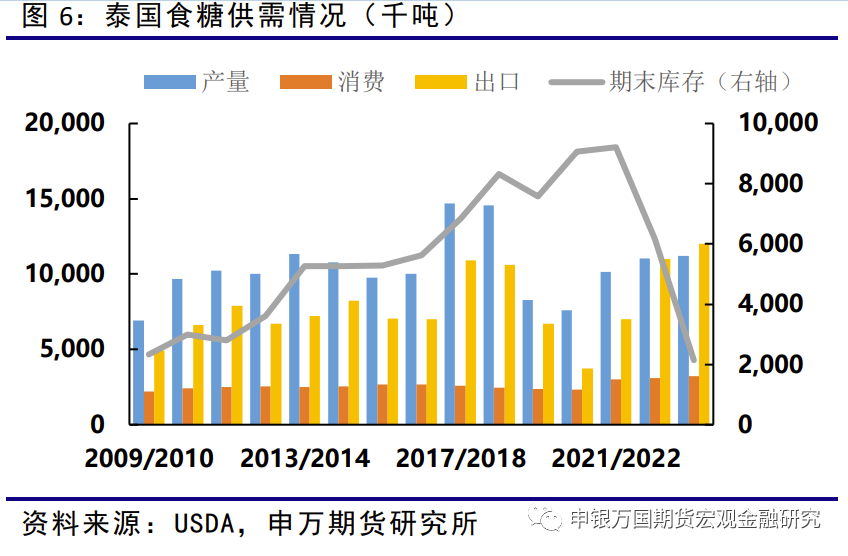

泰国方面,由于泰国食糖供应紧张,泰国上调食糖出厂价。据泰媒报道,10月26日,据泰国甘蔗与糖业委员会办公室的知情人士透露,目前许多糖厂已将糖价从原来的每公斤19-20泰铢调整至每公斤23-24泰铢,涨幅在4~5泰铢每公斤,零售价也上涨至每公斤27-28泰铢,与世界市场行情相协调。据知情人士透露,糖价不受国家管制,在过去,糖厂试图使价格保持在较低水平,但由于世界市场价格较高,因此出厂价必须作出相应调整。否则将会有更多的糖将被低价出口到国外,并被高价转手卖出。

除此以外,玉米和糖存在关联。这表现在争地、乙醇替代和淀粉糖替代上。去年玉米价格水平偏高一方面会减少糖料的种植面积(或者使得糖厂被迫提高糖料收购价)并影响北方甜菜糖产量,同时淀粉糖和玉米乙醇会增加糖和甘蔗乙醇的替代从而促进需求。未来随着玉米价格相对稳定,未来甜菜供应有望回升。

国内方面,随着国内放开进口,2022年进口持续亏损且亏损额度不断加大,目前可以观察到22/23榨季食糖进口不断减少。预计在目前的进口亏损下,23/24榨季食糖进口继续维持低位。

当前随着防疫政策的放开,国内感染高峰过后,食糖消费有望逐渐复苏,这对于2023全年的食糖产业有利。后续观察食糖月度产销数据是否存在超预期的情况。同时要注意到边贸同样放松后走私糖是否会国内食糖供应形成新的冲击。

3、行情图解

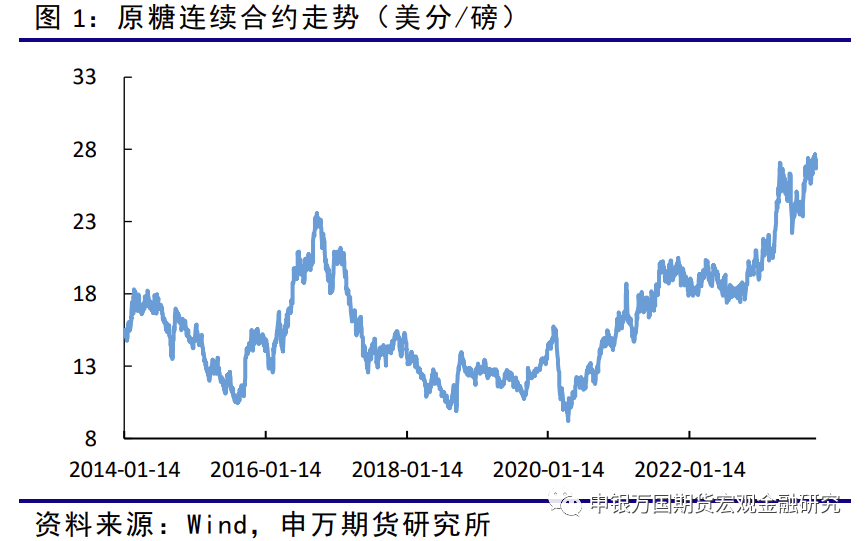

随着商品总体震荡和印度出口限制,10月原糖继续维持区间波动。

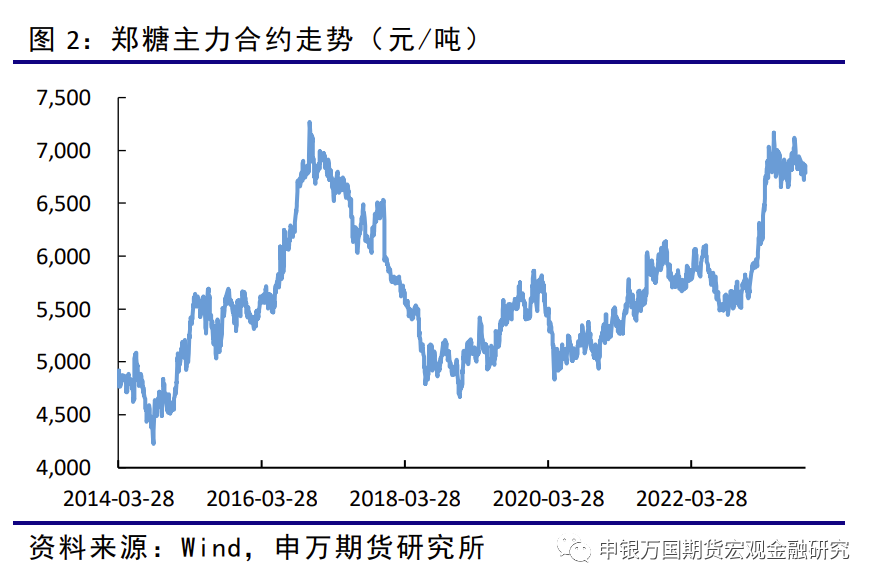

受食糖抛储、进口环比增加、新榨季逐步开榨的影响,10月国内糖价出现小幅回落。

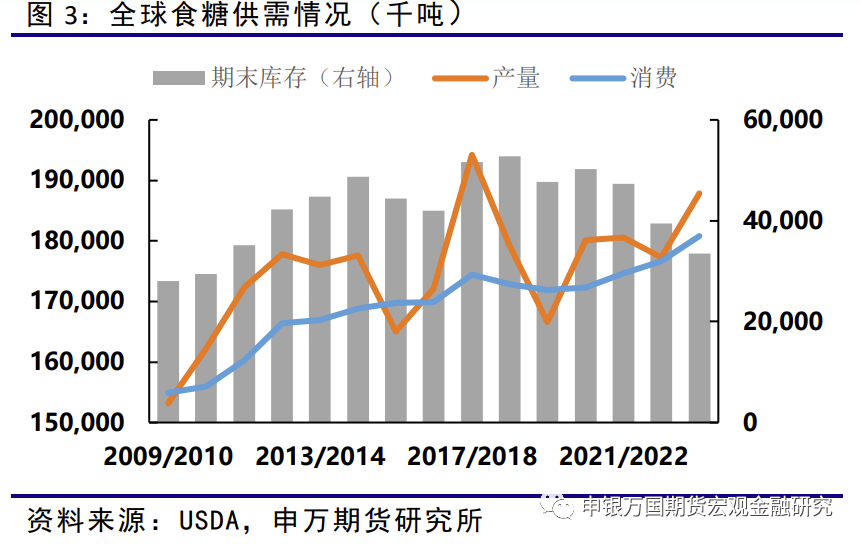

美国农业部预计2023/24榨季,全球结转库存下降至3346万吨。其中,产量大幅增加,消费也预计继续大幅增长。

随着巴西旱情的缓解,22/23榨季产量小幅回升。23/24榨季产量预计大幅增加,后期关注巴西23/24榨季压榨进度。

由于全球糖价走强,有利于印度出口,USDA预计印度将努力出口其过剩库存。后续观察印度23/24榨季甘蔗生长情况。

泰国过去几年为全球第第二大出口国,但由于过去几年干旱和低糖价,泰国糖产量下降,出口也有所下滑,2022/23榨季泰国产量继续恢复,出口也将继续反弹。2023/24榨季预计产量相对持平。

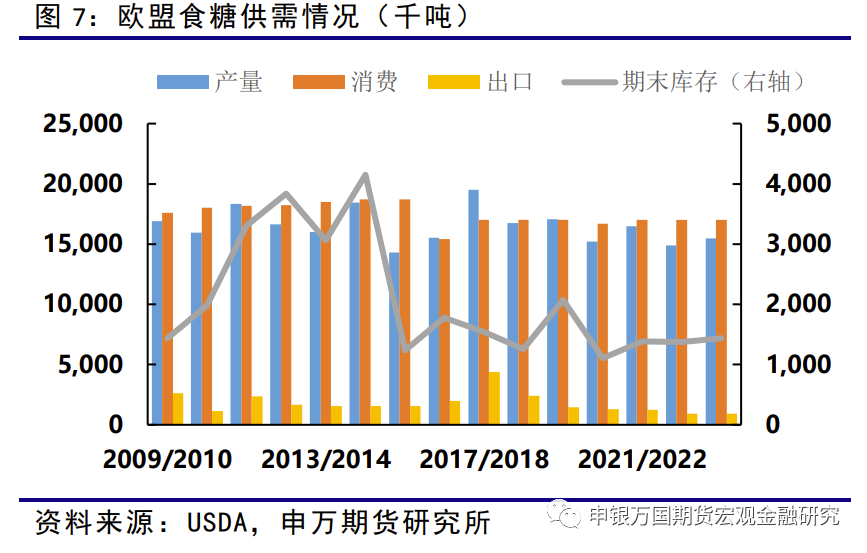

欧盟地区,2023/24榨季预计产量将恢复性增长。

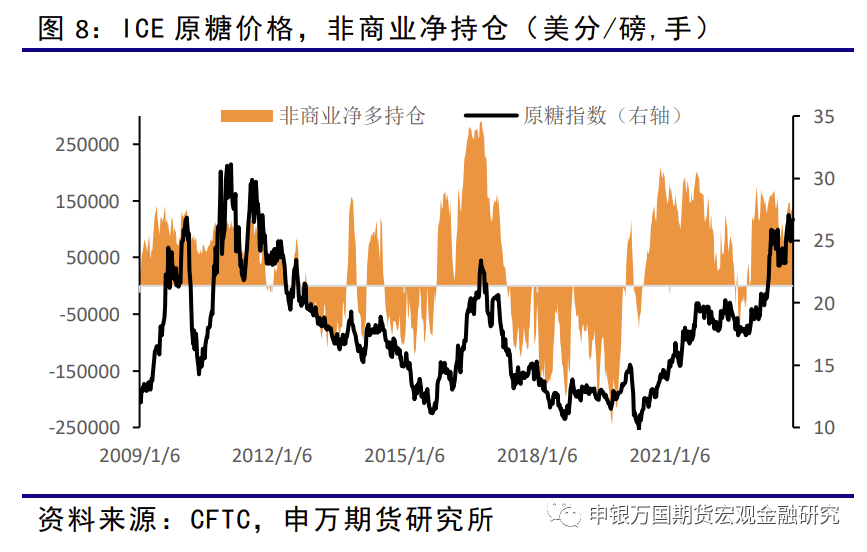

截止2023-10-24, ICE原糖的非商业持仓净多单13.06万张,占总持仓比例11.80%。前期原糖价格震荡走强,净多单持仓重新出现增加。

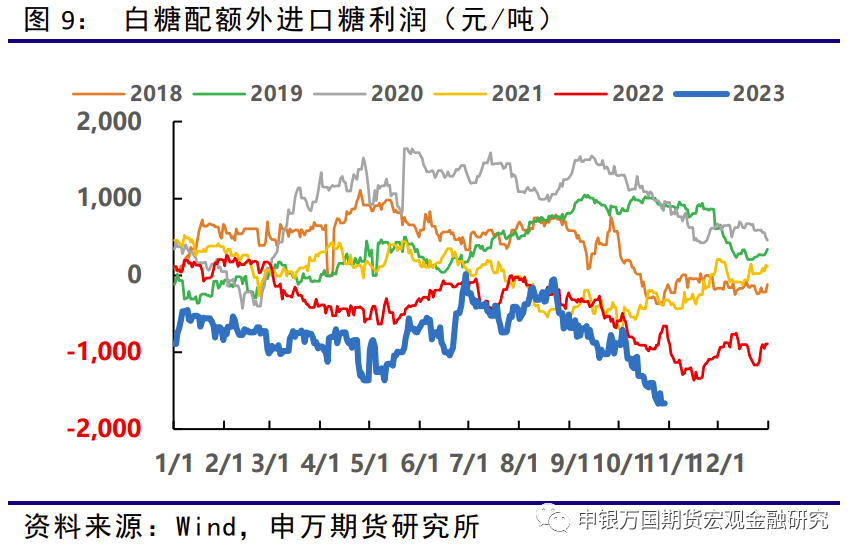

随着前期海外原糖期货大涨、现货升水、运费偏高,目前食糖配额外进口继续处于大幅亏损状态。

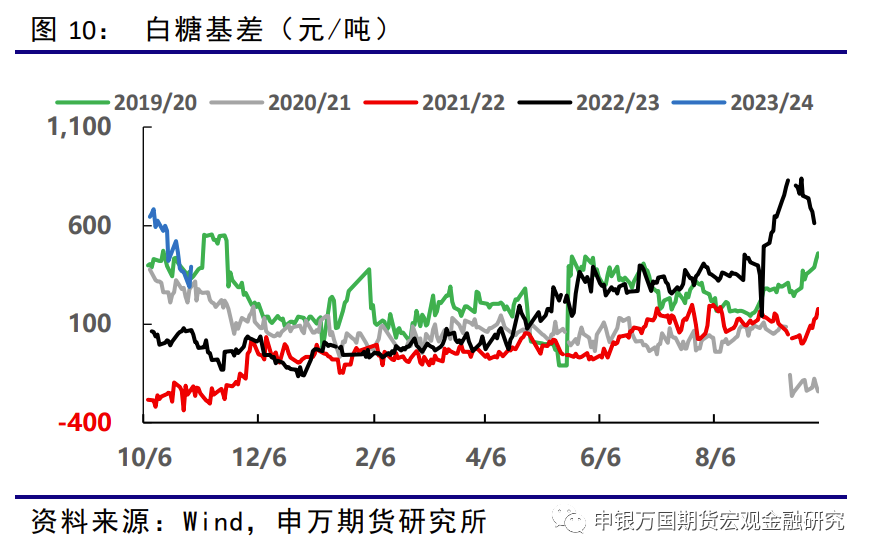

国内进入开榨季初期,新旧糖转换下,陈糖降价销售,基差出现回落。

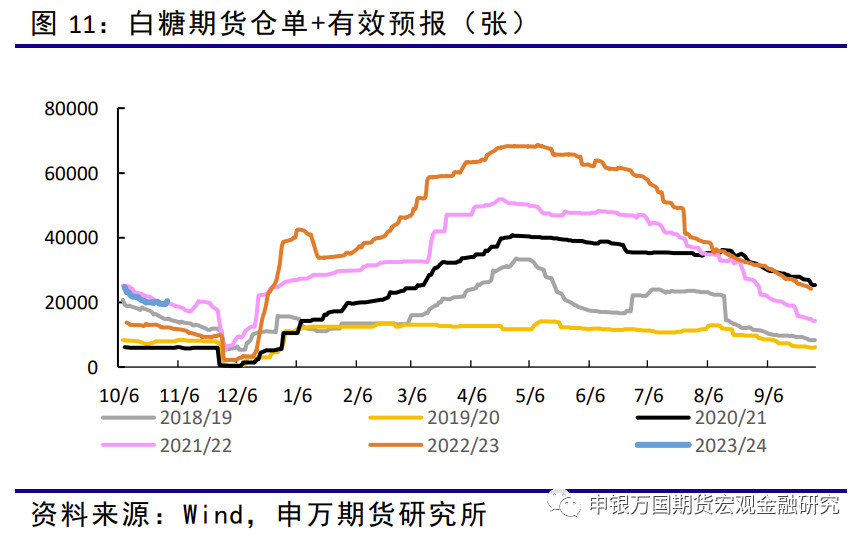

临近新榨季开榨,后期等待仓单增加的数量。

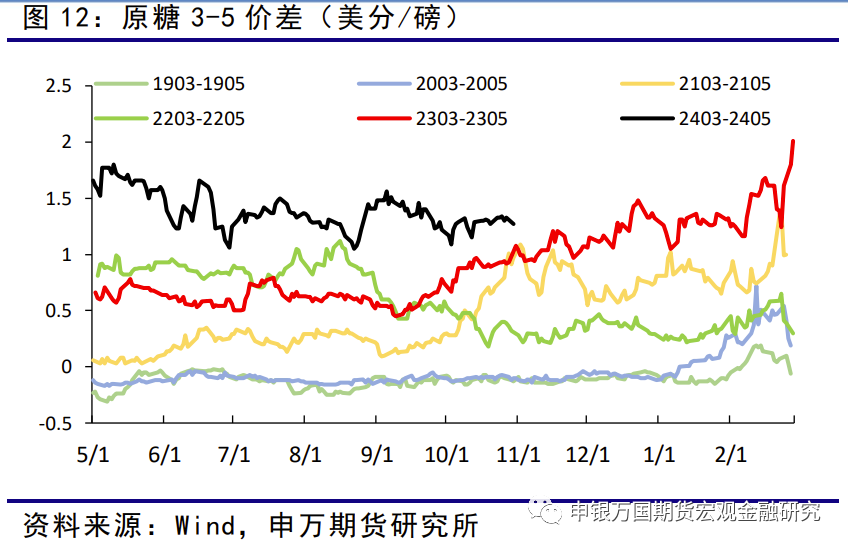

目前3-5价差处于近月升水状态,后期观察3-5价差的变化。

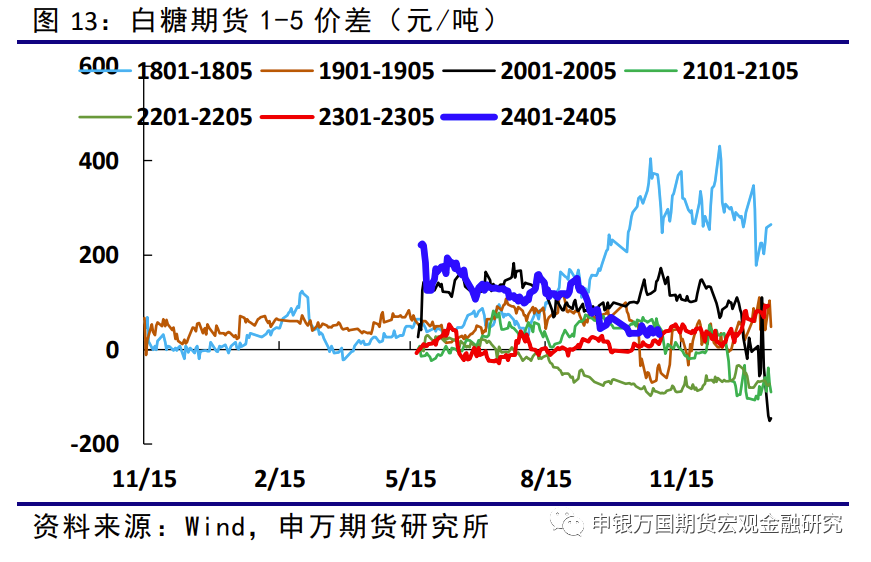

白糖期货1-5价差近期震荡偏弱为主。

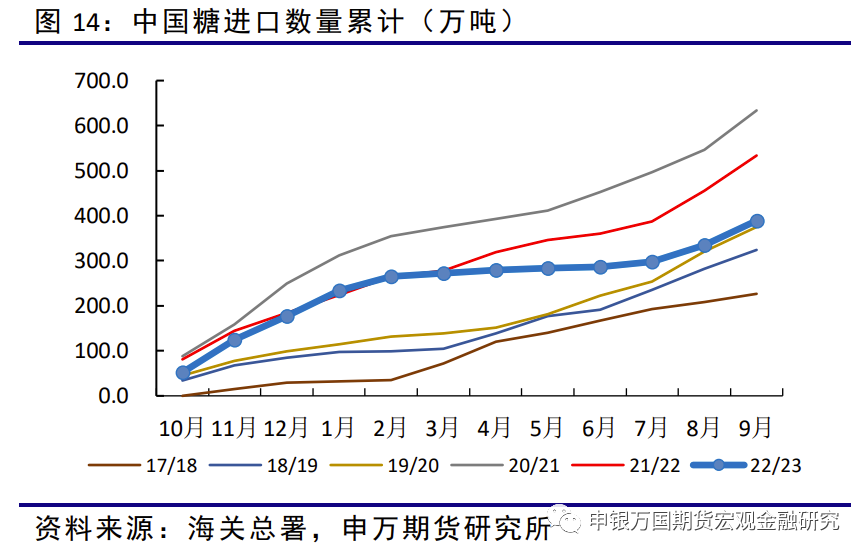

2023年9月我国进口食糖54万吨,同比减少24万吨,降幅30.7%。2023年1-9月累计进口食糖211万吨,同比减少138.91万吨,降幅39.7%。在目前进口倒挂严重的背景下,23/24榨季食糖进口有望维持低位。

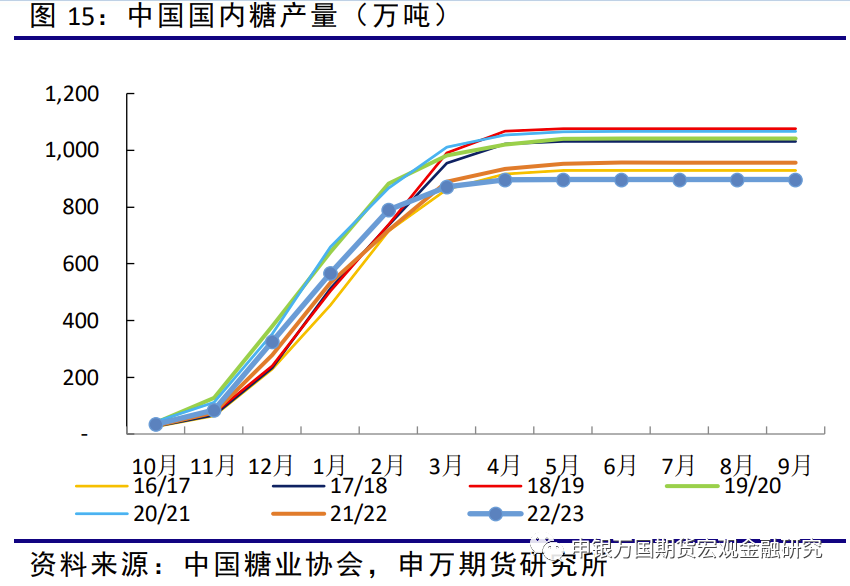

2022/23年制糖期截至2023年9月底,本制糖期全国累计产糖897万吨,上制糖期同期产糖956万吨。

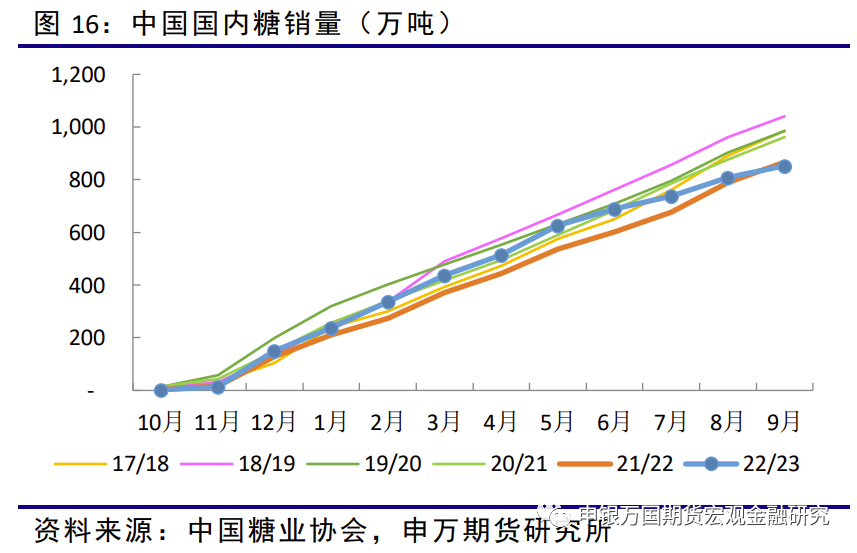

2022/23年制糖期截至2023年9月底,本制糖期全国累计销糖853万吨,上制糖期同期销糖867万吨。

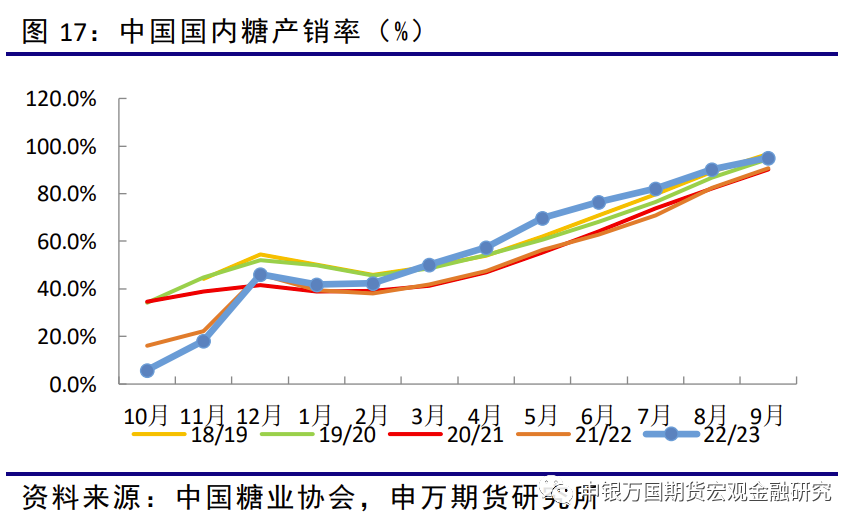

2022/23年制糖期截至2023年9月底,本制糖期全国产销率95.1%,上制糖期同期产销率90. 7%。

4、热点问题

全球宏观经济目前处于过热向衰退转换的阶段,市场转为担忧衰退。对于全球糖供需,宏观经济恢复将有利于食糖消费增长,但美联储加息导致的利率上升和美元走强对原糖价格不利。未来需要关注通过原油价格到乙醇链条再传导到原糖的波动以及雷亚尔等主产国货币汇率变化的影响。

进入11月巴西中南部处于大规模压榨后期,未来市场将巴西食糖出口进度。

目前北半球临近大规模开榨。印度、泰国有望继续减产、中国等国的产量有望恢复。未来观察北半球食糖库存消耗以及开榨情况。

1、单边交易逻辑

10月食糖价格出现回调,后期北半球进入库存低点,绝对库存低点下糖价易涨难跌。

2、期权交易逻辑

随着后期糖价涨势有望再度上涨,建议可考虑买入略虚值的白糖看涨期权的单边策略。

3、套期保值交易逻辑

现货对配额外进口利润处于亏损状态。盘面价格上涨后,加工糖企业可以在来料生产有利润后进行套期保值。

针对11月份的交易策略,基本面的变化可能会带来策略失败或者交易效果不及预期。潜在风险主要体现在以下几个方面:

1、 巴西新榨季超预期增产、制糖比偏高。

若巴西糖新榨季后期产量超预期,原糖有望承压。

2、宏观因素

美元、原油以及地缘政治等因素都是宏观层面的不确定因素,若印度卢比走弱以及美元走强或者巴西雷亚尔大幅贬值,原糖价格将承压。而能源价格波动将引发糖价波动。

3、进口变化

由于我国进口白糖大量增加叠加国内消费不振,进口利润出现深度亏损。后续存在进口减少的可能,从而减少国内糖的供应,提高国内价格的底部水平。同时要注意到边贸同样放松后走私糖和糖浆是否会国内食糖供应形成新的冲击。

4、北半球消费不及预期。

目前印度出口良好,有助于国内去库存。后期关注消费复苏能否持续符合预期。