政策托底 股指回升-股指周报

摘要

1、市场综述:

本周四大期指涨幅收窄,IH2311上涨0.76%,IF2311上涨0.32%,IC2311上涨0.11%,IM2311上涨0.75%。总体来看,本周美联储议息会议落地后,十年期美债收益率走弱,外部扰动有所减弱。国内政策继续托底市场,经济恢复曲折性前进,上证指数稳守3000点。

2、品种分析:

IH、IF:本周股指小幅上涨,传媒和食品饮料领涨,建筑装饰和房地产领跌,资金方面北向资金流出51.14亿元,杠杆资金流入24.12亿元。

IC、IM:本周中证500和1000指数偏震荡,小幅收涨。美联储11月再次暂停加息,十年期美债收益率走弱,利好于外资流入,后半周北向重回净买入。量能萎缩,重回前期低位,资金交投情绪降温。

3、总结展望与策略机会

IH、IF:股指当前绝对点位较低,中央金融工作会议表示要吸引中长期资金入市,操作上建议轻仓试多,预计IH00波动2400-2600,IF00波动区间3500-3900。

IC、IM:美联储11月再次暂停加息,十年期美债收益率走弱,利好于外资流入,后半周北上资金重回净买入。国内政策赋予的市场向上驱动增强,底部逐渐明朗。最新10月制造业PMI重回荣枯线之下,一定程度上显示经济回升力度的不稳,限制指数向上空间,策略上以逢回调做多为主,IC2311预计波动区间5400-5700,IM2311预计波动区间5800-6200。

4、风险提示:

1、经济复苏力度不及预期。

2、美联储进一步超预期收紧政策。

地缘政治风险超预期。

正文

01

市场综述

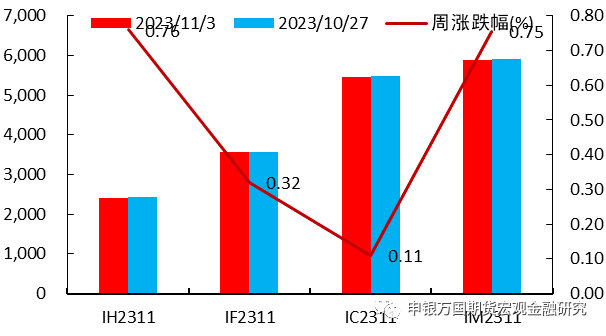

本周四大期指涨幅收窄,IH2311上涨0.76%,IF2311上涨0.32%,IC2311上涨0.11%,IM2311上涨0.75%。

就本周面临的宏观情况而言,海外美国10月ISM制造业PMI降至46.7,单月降幅为一年多来最大,创下三个月新低,明显低于预期49。其中,新订单分项指数创5月以来新低。美联储11月议息会议维持联邦基金利率在5.25%-5.5%之间,连续两次利率决议按兵不动,符合市场预期。但不同于此前决议的是,本次决议声明新增指出,美债收益率攀升带来的金融环境收紧可能对经济和通胀有影响,而且,对近几个月的经济增长显得满意。在新闻发布会上,美联储主席鲍威尔表示,美联储可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的。美联储目前完全没有考虑降息,也没有讨论过降息。国内方面,10月PMI数据公布,制造业PMI录得49.5,重回荣枯线下方,低于预期值50.4和前值50.2;非制造业PMI录得50.6,低于预期值52和前值51.7。从分项数据来看,供需均出现放缓,生产指数放缓至50.9,新订单指数降至49.5,重回荣枯线下方,新出口订单指数进一步下降至46.8。10月PMI数据显示经济回升进程不稳,仍需政策发力继续呵护。中央金融工作会议10月30日至31日在北京举行,会议指出,着力做好当前金融领域重点工作,活跃资本市场,更好发挥资本市场枢纽功能,推动股票发行注册制走深走实,发展多元化股权融资,大力提高上市公司质量,培育一流投资银行和投资机构。

总体来看,本周美联储议息会议落地后,十年期美债收益率走弱,外部扰动有所减弱。国内政策继续托底市场,经济恢复曲折性前进,上证指数稳守3000点。

图1:股指期货周涨跌 |

资料来源:Wind,申万期货研究所 |

02

品种分析

1、IF、IH

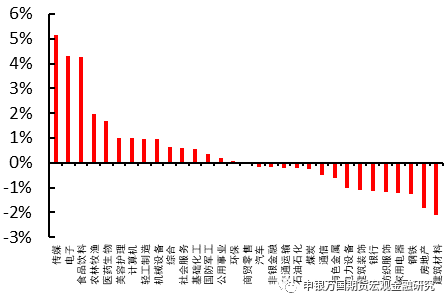

本周股指小幅上涨,传媒和食品饮料领涨,建筑装饰和房地产领跌,资金方面北向资金流出51.14亿元,杠杆资金流入24.12亿元。

2023年中央金融工作会议召开。10月30日至31日,中央金融工作会议在北京举行。会议指出,要优化融资结构,更好发挥资本市场枢纽功能,健全多层次资本市场体系,推动股票、债券、期货市场协调发展。11月1日A股主要指数明显高开,政策基调短期刺激股指。

2023年三季度业绩报告。截至11月3日,5293家上市公司完成三季度业绩披露,整体上归母净利润同比仍然下滑,其中公用事业、交运、社服业绩增速较高,制造和消费业绩转弱。

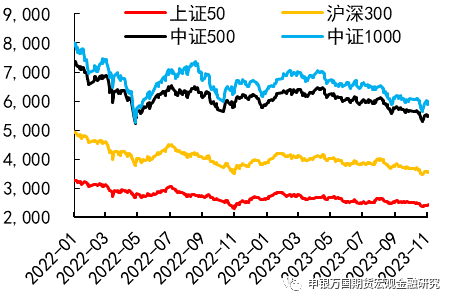

图2:四大现指走势 |

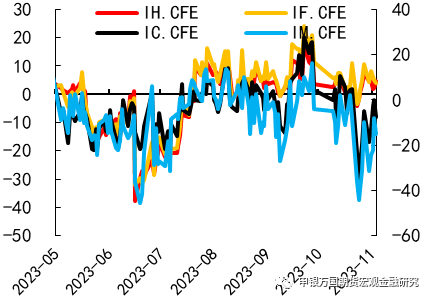

图3:四大期指基差 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

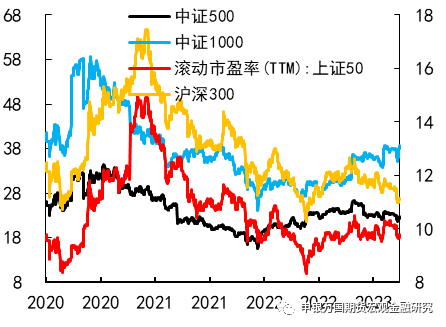

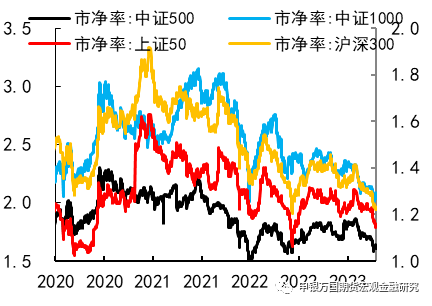

图4:四大现指市盈率 |

图5:四大现指市净率 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

2、IM、IC

本周中证500和1000指数偏震荡,小幅收涨。美联储11月再次暂停加息,十年期美债收益率走弱,利好于外资流入,后半周北向重回净买入。量能萎缩,重回前期低位,资金交投情绪降温。

11月2日,美联储11月议息会议决议公布,如期暂停加息,已连续两次利率会议按兵不动。在新闻发布会上,美联储主席鲍威尔表示美联储可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的。美联储目前完全没有考虑降息,也没有讨论过降息,坚决致力于将通胀率恢复到2%的目标。尽管美联储保持鹰派基调,但实际上7月加息25个基点后至今,美联储均未加息,基本已到加息尾声,中期将一定程度上缓解我国货币政策的压力,扩大货币政策实施空间,利好于市场流动性的改善和估值的提升。

A股三季报披露完成。前三季度,万得全A上市公司营收总和为53.4万亿元,同比增长2.16%,较半年报增速小幅回落0.43%;归母净利润总和为4.39万亿元,同比下降-2.64%,降幅较半年报增速回升1.46%。中证500指数的ROE由去年同期6.49降至6.12,中证1000指数的ROE由去年同期6.96降至4.95,降幅相对较大,这也传递出小盘在经济增速下降期间的业绩压力。

整体来看,三季报显示上市公司业绩仍在探底之中,对于市场利好较为有限。上市公司业绩滞后于经济数据,从最新公布的10月PMI数据来看,受双节假期影响,制造业PMI重回荣枯线之下,代表内外需的新订单PMI和新出口订单PMI均不同程度下降,经济端的回升进程仍旧是曲折式前进,或在一定程度限制指数上方空间。

图6:申万一级行业周度涨跌幅(%) |

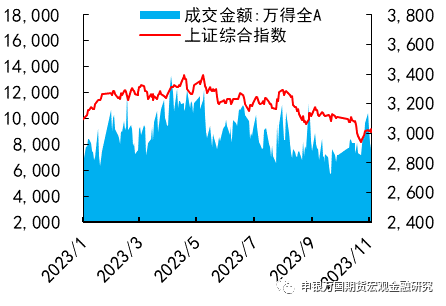

图7:市场成交额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

图8:北上资金净流入额(亿元) |

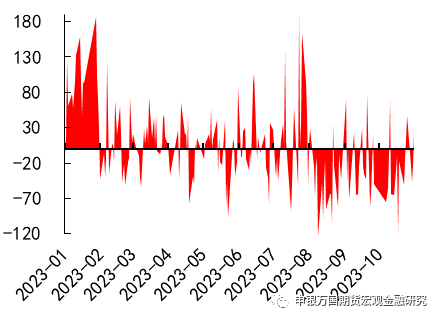

图9:融资买入变动额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

03

总结展望与策略机会

1、IH、IF

股指当前绝对点位较低,中央金融工作会议表示要吸引中长期资金入市,操作上建议轻仓试多,预计IH00波动2400-2600,IF00波动区间3500-3900。

2、IC、IM

美联储11月再次暂停加息,十年期美债收益率走弱,利好于外资流入,后半周北上资金重回净买入。国内政策赋予的市场向上驱动增强,底部逐渐明朗。最新10月制造业PMI重回荣枯线之下,一定程度上显示经济回升力度的不稳,限制指数向上空间,策略上以逢回调做多为主,IC2311预计波动区间5400-5700,IM2311预计波动区间5800-6200。

04

风险提示

1、经济复苏力度不及预期。

2、美联储进一步超预期收紧政策。

3、地缘政治风险超预期。