2023年11月10日申银万国期货每日收盘评论

主要新闻关注

1)国际新闻

鲍威尔讲话后,三大美股指跌幅扩大,再未能转涨,美元指数跳涨,美债收益率升幅扩大、盘中升超10个基点,两年期收益率重上5.0%。标普纳指终结两年最长连涨,分别止步八日和九日连涨;特斯拉收跌超5%,领跌蓝筹科技股,微软终结九连涨、跌落历史高位;芯片股指回落,但英伟达七连阳;财报后Arm跌超5%、迪士尼涨近7%。

2)国内新闻

新华社记者采访了中国人民银行党委书记、行长,国家外汇管理局党组书记、局长潘功胜。“金融是国民经济的血脉。今年以来,中国人民银行精准有力实施稳健的货币政策,进一步加大对实体经济的支持力度,有力促进了我国经济持续恢复、总体回升向好。”

3)行业新闻

据媒体报道,近日通用汽车和Stellantis已与美国一家初创企业Niron Magnetics达成合作,开发下一代无稀土的永磁电机。Niron Magnetics公司声称拥有仅使用铁和氮就能制造高性能磁铁的专利方法,这两种元素都很容易获得,不需要再进口稀土元素。此前特斯拉在投资者日上宣布,特斯拉将制造一种不含有稀土元素的永磁电动汽车车机。

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

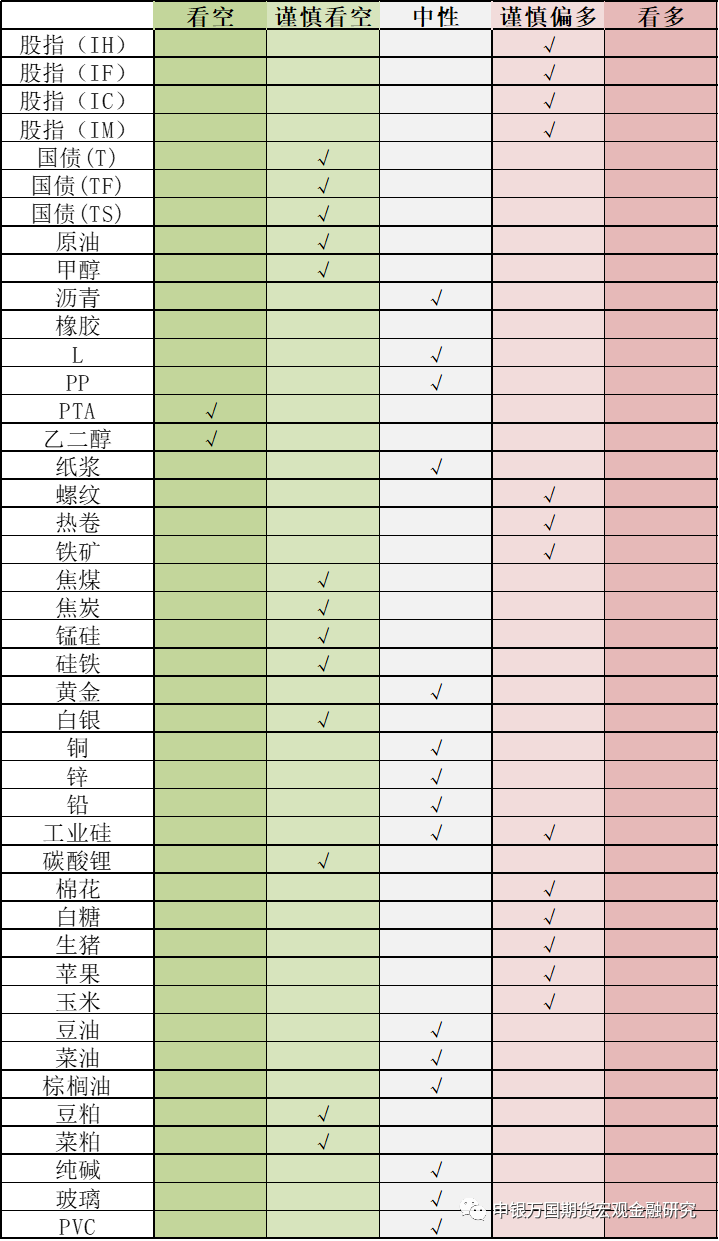

股指:股指(IC和IM):A股低开震荡,中证500指数收跌0.34%,中证1000指数收跌0.20%。全A成交额再下一台阶至8297.49亿元,北上资金净卖出48.64亿元。前期政策和美债收益率走弱所赋予的市场情绪开始降温,量能和资金均出现一定回落。整体来看,政策赋予的向上驱动仍在,市场底部明朗,10月PMI、出口、CPI等数据显示经济复苏进程存在波折,关注10月经济数据的公布,策略上以逢回调做多为主,IC2311预计波动区间5500-5700,IM2311预计波动区间5900-6200。

股指IH&IF:A股继续回调,上证50指数跌0.91%,沪深300指数跌0.73%,两市成交额0.83万亿元,资金方面北向资金净流出48.65亿元,11月08日融资余额增加12.66亿元至15705.68亿元。2023年三季度业绩披露基本完毕,制造和消费业绩有所转弱。股指自10月底以来从底部逐步企稳反弹,经济数据边际好转对股市有一定支撑,但预计短期刺激幅度较为有限。政策方面不断发力,在当前低估值水平下中长期资金有望逐步入市。操作上建议轻仓试多,预计IH00波动2400-2600,IF00波动区间3500-3900。

【国债】

国债:涨跌不一,10年期国债收益率下行0.5bp至2.644%。本周央行公开市场操作净回笼6480亿元,月初市场资金面转松,Shibor短端普遍回落,回到政策利率附近。10月份物价阶段性回落,出口降幅有所扩大,官方制造业PMI为49.5%,经济景气水平季节性回落,持续恢复基础仍需进一步巩固。财政部表示将加大工作力度,加快推进新增国债发行使用,提前下达2024年度部分新增地方政府债务额度。央行表示将精准有力实施稳健的货币政策,加大逆周期调节力度,全力做好稳增长、稳就业、稳物价工作。美国10月新增非农就业人数低于预期,失业率反弹,美联储主席表示将继续谨慎行动,如果合适将毫不犹豫地进一步收紧货币政策,美债收益率由降转升。部分数据不及预期和资金面转松推动期债价格企稳,不过在财政政策发力和地产政策持续优化的带动下,预计债券市场利率下行空间有限,关注落地政策的效果。

02

能化

【原油】

原油:SC下跌0.23%。有多家权威石油网站转发沙特阿拉伯能源部长萨勒曼王子的话说,石油投机者是最近油价下跌的幕后黑手,声称他们误解了石油市场。对于需求,萨尔曼肯定地说,“这并不疲软,人们假装它很虚弱,这都是一个策略。”根据萨勒曼的说法,石油市场中的一些人误解了最近几个月欧佩克石油出口增加的迹象,以及这与他们产量的关系。他说,“出口量是季节性的,在9月和10月再次上升之前,往往会在夏季下降。”尽管欧佩克及其减产同盟国正在实施全所未有的大减产以支撑油价,但是美国正在开采创纪录数量的石油,并将创纪录数量的石油运往海外市场。油轮跟踪数据显示,前往美国装载原油的船只数量达到了多年来的最高水平。sc2312波动区间550-650,观望为主。

【甲醇】

甲醇:甲醇下跌0.8%。整体来看,沿海地区甲醇库存在110.55万吨,环比上涨8.03万吨,涨幅为7.83%,同比上涨99.95%。整体沿海地区甲醇可流通货源预估49.4万吨附近。预计11月10日至11月26日中国进口船货到港量83.67-84万吨。国内煤(甲醇)制烯烃装置平均开工负荷在86.14%,较上周下降0.73个百分点。本周期内,受新疆某烯烃装置停车的影响,导致国内CTO/MTO装置开工整体下行。截至11月9日,国内甲醇整体装置开工负荷为72.07%,较上周下跌1.17个百分点,较去年同期上涨5.51个百分点。MA401波动区间2200-2600,建议观望为主。

【聚烯烃】

聚烯烃(LL、PP):线性LL,中石化上调50,中石油平稳。拉丝PP,中石化平稳,中石油部分上调50。煤化工7690,成交回升。周五盘面,聚烯烃盘面反弹受阻。目前而言,化工品市场受到多因素影响,短期继续关注下游需求,以及原油能否止跌企稳。预计PE01合约波动区间8000—8500,操作上建议建议观望。预计PP01合约波动区间7300—8000。

【橡胶】

橡胶:本周天然橡胶期货走势小幅回落。供应旺季来临,天胶上方仍有压力。国内进口环比下滑,青岛库存持续去化,胶价底部存在支撑。下游轮胎国庆节后恢复开工,国内地产政策持续对需求端提供较好预期,供需相对平衡。RU供需矛盾变化不大,预计14000-15000区间震荡。

【玻璃纯碱】

玻璃纯碱:国内纯碱市场持续向好,市场交投气氛温和。青海地区纯碱厂家低负荷运行,近期纯碱行业开工负荷率下降,货源供应量减少。纯碱厂家订单充足,部分厂家本月订单已经接满,目前多数厂家控制接单,部分厂家仍有意上调价格。国内浮法玻璃市场大稳小动,出货较平稳。华北厂家出货维持尚可,厂提成交为主,个别厂部分厚板价格松动1-2元/重量箱;华东市场主流走稳,个别厂近日报价松动,下游心态偏观望;华中市场整体出货较平稳,江西安源价格下调1元/重量箱;华南玻璃市场暂稳运行,市场交投一般,成交保持灵活;西南市场今日成都南玻价格下调2元/重量箱,其他厂暂稳观望。今日,玻璃期货延续反弹。后市角度,玻璃依然受益于消费支撑,目前反弹趋势延续,后续关注基差修复。纯碱期货继续冲高,供给端依然是主要的因素,本周纯碱库存小幅累库,理性对待纯碱的反弹,后续关注装置开工变化以及基差修复程度。

【PTA】

PTA: 主力2401合约今日收涨于5832元/吨,华东现货参考5950元。PX中国台湾在1029美元。PX加工费在371美金,PTA加工区间参考340元/吨。PTA整体负荷78.30%(产能基数7900万吨),近期存量装置有重启,逸盛检修计划待定延迟;聚酯负荷由节前86.21%提升至目前的89.01%(10月18日国内聚酯产能基数上调至7937万吨/年),华东一套400万吨PX装置目前已在提负荷中,预计近期恢复至90~100%附近。综合来看,PX价格随着装置回归,依然呈现回调走势,成本支撑趋弱逻辑下,上涨力度不足,预计价格波动在5600-5900元/吨。

【乙二醇】

乙二醇:主力2401合约今日收平于价格4210元/吨,华东现货在4067元,华东主港库存在114万吨附近,较上月库存增加5万吨附近,增4.5%,去库预期转为累库对市场形成压力下,市场价格表现不佳。终端方面,新增订单走弱,市场观望情绪有所升温,江浙织机开工负荷75%,周环比下降5%,江浙加弹织机开工负荷82%,周环比持平。长期来看由于产能压力,价格或将维持弱势。乙二醇波动区间4000-4200元/吨。

03

黑色

【钢材】

钢材:近期钢材整体维持较为平稳格局,基本面供需矛盾有所缓解。虽然近期陆续有钢厂减产检修,但力度较弱,需求端总体平稳,建材需求低位平稳,工业材边际小幅走弱,成材整体呈现供需弱平衡格局。国内宏观政策端再度发力,中央财政将增发 2023 年国债 10000亿元,提振市场情绪,中美关系缓和持续利好市场宏观情绪。预计短期钢材价格震荡偏强运行,呈现底部抬升态势。

【铁矿】

铁矿石:铁水产量依然处在高位表明铁矿石需求依然强烈,当前的利润水平还不足以带来钢厂的自主性减产。钢坯库存较高也能在一定程度上解释铁水的去向,但随着环保限产政策的逐步进行叠加持续低利润情况下带来的自主性减产,钢厂的日均粗钢产量有望继续下降,需求端的萎缩会继续激发铁矿石的供需矛盾。后续关注铁水产量是否能够开启较为顺畅的趋势下行,考虑到铁矿石紧平衡的基本面格局,短期依然易涨难跌。

【煤焦】

煤焦:宏观利好提振市场情绪,日内JM2401、J2401期价高位震荡。焦煤价格小幅调涨,钢企利润修复、焦炭尝试首轮提涨。前期受安全监管影响的煤矿缓慢复产,焦煤产能释放有望恢复,低库存状态难以延续。4.3米焦炉产能淘汰完成,焦炭产量延续低位水平,铁水产量下滑、焦企库存低位回升。终端用钢需求进入淡季、成材利润仍处偏低状态、钢厂增产积极性不足,铁水产量高位状态难以维持,需求端对煤焦价格的支撑或将逐渐转弱。综合来看,铁水高产状态难续,焦煤供应有望恢复,在上游利润可观而中下游利润偏低的情况下、煤焦高位估值的下方支撑力度欠佳,操作上需谨防过度追涨风险。预计JM2401波动区间1650-2050,J2401波动区间2100-2700。

【铁合金】

铁合金:今日SM2402期价震荡整理、SF2402期价走势偏强。锰矿价格持续阴跌,内蒙电价小幅上调,当前锰硅北方成本在6300元/吨、厂家利润仍存。兰炭价格持续下滑,青海电价上调,硅铁平均成本小幅增至6780元/吨左右,行业利润仍然偏低。锰硅产量持续下滑但仍处相对高位,硅铁产量波动不大,双硅供应仍显宽松,厂家库存消化缓慢。需求方面,终端用钢需求进入淡季、钢厂利润仍处低位、增产积极性不足,钢材产量高位状态难以维持,双硅需求端的支撑或将逐渐弱化。综合来看,锰硅供需宽松格局延续、价格上方压力仍存,下游需求支撑转弱、硅铁供需走向宽松、价格的上方压力趋增。预计SM2402波动区间6500-7000,SF2402波动区间6750-7250。

04

【贵金属】

贵金属:上周五公布的非农数据不及预期推动贵金属走强。本周美债利率和美元的回升令黄金再次下挫,此外近期美联储理事鲍曼和明尼阿波利斯联储主席Kashkari均发表了鹰派讲话,提到未来美联储依然可能加息,进一步加深贵金属回调。昨日鲍威尔表示虽然通胀已经下降,但央行仍没有信心控制住通胀,贵金属反映一般出现反弹。近期在巴以冲突升级、美联储11月再度暂停加息、市场对美债债务问题担忧升温、美国经济数据转弱的大背景下,黄金整体表现强劲。不过考虑贵金属主要受巴以冲突下的避险需求主导,巴以局势烈度已达高点,影响钝化,中东局势没有出现进一步扩大化的话,贵金属或步入调整。加息周期步入尾声,美国经济数据或逐步转弱,全球地缘冲突频发,贵金属整体的波动区间上升。AG2312合约波动区间5600-6000。AU2312合约波动区间460-500。

【铜】

铜:日间铜价小幅收涨,总体区间波动。国内通胀数据同比再次出现负值,政策刺激预期抬头。目前铜精矿供应出现宽松,国内铜产量延续快速增长。国内下游需求总体稳定向好,光电装机带动电力投资高增长,空调销售良好并带动产量增长,新能源渗透率提升有望巩固交通设备行业铜需求,地产持续疲弱,关注扶持政策效果。铜价总体可能区间波动。建议关注美元、人民币汇率、库存和基差等变化。

【锌】

锌:日间锌价小幅收低,总体区间波动。目前精矿加工费下降,冶炼利润尚可。社会镀锌板库存周度变化不大。预期国内汽车产销稳定,基建增速可能下降,家电表现良好;需要关注地产行业变化。目前矿山供应扰动,尚不足以改变过剩预期,但需要重点关注。短期锌价可能回落,总体区间波动,建议关注美元、人民币汇率、国内下游开工率等。

【铝】

铝:今日沪铝主力收跌0.47%,铝价弱势运行。宏观方面,美元大概率维持高位,近期部分发言偏鹰派,对商品价格压制仍在。电解铝成本支撑走弱,氧化铝价格有所回落,同时烧碱、预焙阳极价格走势较弱。基本面角度,云南铝厂已进行减产,但后续减产幅度或较此前计划有所偏离;同时下游订单平稳偏弱运行,不排除减产落地后国内铝锭转向去库的可能性。目前盘面价格已经较高,意味着市场对于云南限产交易已较为充分,接下来交易重点或在于供应端其余边际变化,比如铝锭库存环比增加,利空铝价。

【镍】

镍: 今日沪镍主力下跌1.12%,镍价反弹后再度下挫。政策面上,美联储加息预期反复,利率大概率高位稳定,不排除继续加息可能性,从宏观层面施压镍价。菲律宾进入雨季后发货量下降,但国内镍矿预计难以出现明显供需矛盾。基本面角度,镍依然处于供强需弱局面。国内电积镍项目陆续爬产,且更多电积镍厂商或将注册成为品牌交割品,叠加下游消费较弱,导致国内及海外镍库存均持续高位累积。前两日盘面有所反弹,吸引空头再度入场,打压盘面价格,短期内沪镍主力或将再度跌破14万。

【工业硅】

工业硅:今日SI2401期价高开低走。华东553通氧工业硅市场价格进一步下调50元/吨至14800元/吨,市场上下游博弈持续。供应方面,北方硅企复产,市场整体产量缓慢回升,但随着枯水期的临近、叠加限电影响,西南硅企开工趋于回落。需求方面,多晶硅价格持续松动,但新增产能持续释放,产量水平不断攀升,企业对工业硅的需求维持旺盛态势;硅铝合金价格持稳运行,企业采购工业硅维持刚需;有机硅开工小幅下滑,行业利润倒挂格局延续,后市开工存在进一步下滑的可能,但新增产能持续释放,企业对工业硅的需求并不悲观。综合来看,枯水期临近上游供应压力趋于减轻,下游新增产能逐渐投放,市场供需关系有望修复,成本的上行也将进一步夯实硅价的下方支撑。预计SI2401波动区间13500-15500。

【碳酸锂】

碳酸锂:目前由于终端需求市场不足,成交较为冷清,电池及电芯厂库存偏高,正极材料厂多以销定产,对碳酸锂采购仍显谨慎,且压价情绪持续。锂盐供应端,由于锂精矿价格偏高,外购矿石企业多有成本倒挂情况,存一定减停产预期,叠加个别企业检修,碳酸锂产量或有下滑,考虑目前库存量,整体货源供应量仍显充足。综合供需基本面,碳酸锂价格仍有一定降价空间。且碳酸锂产量中符合交割品品质的占比较低,市场认为交割品不足的问题发生可能性高,综合因素影响下,近期碳酸锂成为资金颇为青睐的品种。欧盟委员会发布公告,决定对进口自中国的纯电动载人汽车发起反补贴调查,或近一步拖累市场情绪,关注供应减产情况。

05

农产品

【白糖】

白糖:现货坚挺,今日糖价继续震荡。现货方面,广西南华已清库,云南南华报价维持在7040元/吨。总体而言,印度的减产预期和出口政策使得国际糖价维持在近几年高位;同时市场也继续关注厄尔尼诺发展,原油价格、国际贸易政策和国内消费的变化;另外全球宏观经济变动、国内经济政策、各国汇率波动也将对糖价产生影响。而当前榨季国内制糖成本提高和进口偏低利多糖价。策略上,国内糖价已经跌至配额内进口成本的水平,随着全球绝对库存水平下降和进口倒挂投资者可以继续逢低买入。

【生猪】

生猪:生猪期货窄幅波动。根据涌益咨询的数据,11月10日国内生猪均价14.22元/公斤,比上一日下跌0.13元/公斤。前期以豆粕、玉米为主的饲料价格的上涨推动养殖成本提高并整体拉涨猪价。十一之后生猪供应又进入相对的高峰。从周期看,生猪价格的拐点尚未到来。养殖企业可以趁机卖出套保,投资者则仍可耐心等待回调后择机做多,预计LH01合约波动区间15000—18000。

【苹果】

苹果:苹果期货震荡上行。根据我的农产品网统计,2023年11月8日,全国主产区苹果冷库库存量为950.37万吨,高于去年同期(821.17万吨)129.2 万吨,涨幅15.73%。本周主产区入库工作基本进入扫尾阶段,而山西产区收购仍在继续,预计入库工作将持续至11月下旬。现货方面,根据我的农产品网的数据,山东栖霞80#纸袋新作一二级市场价4.2元/斤,与上一日持平;陕西洛川70#纸袋半商品市场价4.2元/斤,与上一日持平。策略上,市场博弈重新加强,关注最后定产和当前苹果现货价格指引,预计AP01合约波动区间8500—10500,操作上建议区间逢回调买入为主。

【油脂】

油脂:今日油脂震荡收涨,棕榈油领涨。MPOB公布10月马棕供需报告,10月份马来西亚毛棕榈油产量194万吨,环比提高5.89%,高于市场预期的188万吨。10月份出口量147万吨,环比增加21.04%,高于市场预期;10月底马来西亚棕榈油库存244.89万吨,环比提高5.84%。马棕产量继续增加,但由于出口大幅加快,使得10月马棕库存累计幅度低于市场预期。USDA11月报告上调美豆单产,美豆结转库存回升对豆类期价施压,不过压力更多体现在粕类。短期看受MPOB报告利多提振油脂维持偏强震荡为主,豆油主力波动区间7500-9000,棕榈油波动区间6800-7800,菜油波动区间8000-9500。

【豆菜粕】

豆菜粕:今日大幅下跌,11月供需报告预计2023年美国大豆单产为49.9蒲/英亩,上月预测49.6蒲/英亩;美国大豆产量预测值调增至41.29亿蒲,上月预测41.01亿蒲。本月报告对美豆需求项未作调整,2023/24年度美国大豆压榨量维持至23亿蒲,美国大豆出口维持在17.55亿蒲。2023/24年度美国大豆期末库存上调至2.45亿蒲,库存消费比回升至5.86%。综合来看报告利空影响市场持续消化,预计短期蛋白粕偏弱运行为主,豆粕主力区间3600-4400,菜粕主力区间2800-3800。

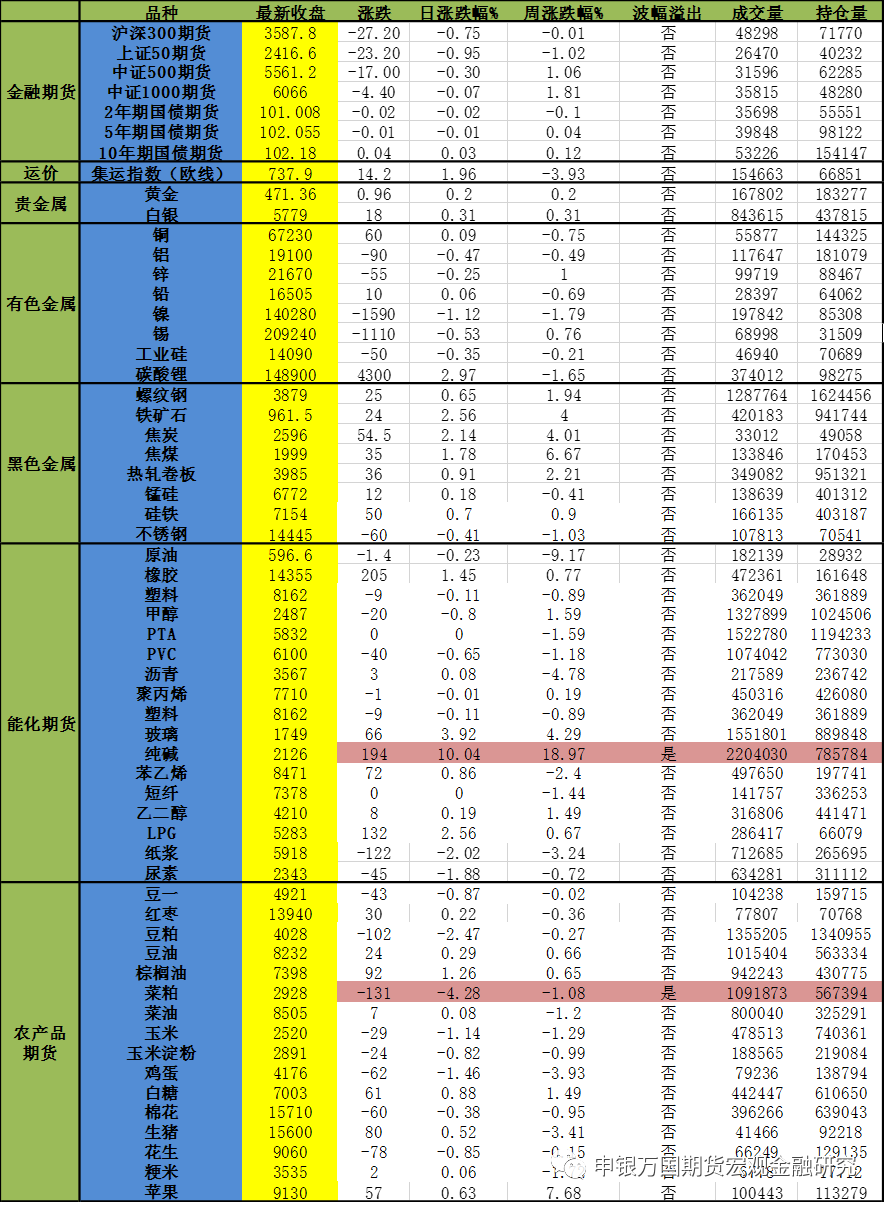

当日主要品种涨跌情况