【专题报告】地产系列(一):日本地产为何上涨

正文共3120字,阅读时间约8分钟

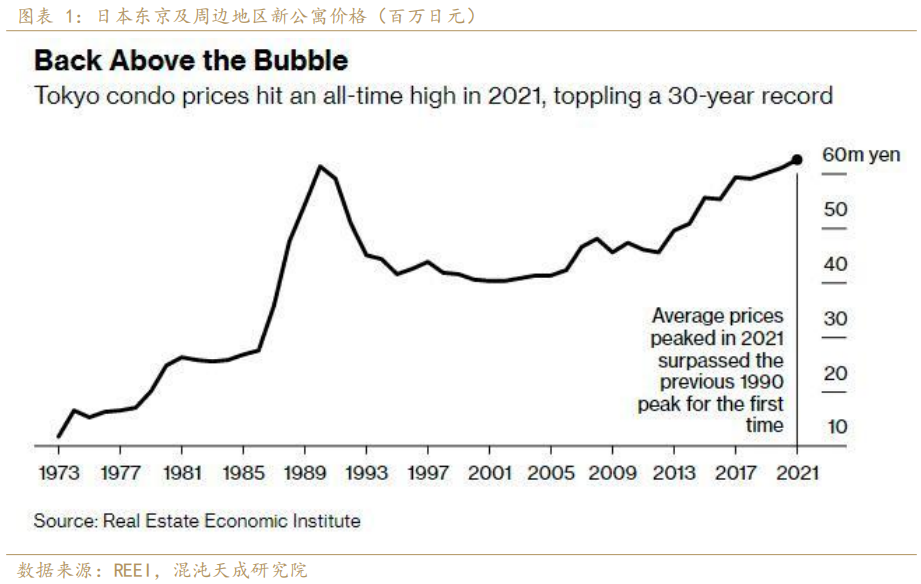

日本房地产经济研究所(Real Estate Economic Institute)公布的数据显示,2021年日本首都及周边地区新公寓的平均价格达到了每间6260万日元(约合55万美元),超过了1990年日本经济泡沫高峰期所创下的6120万日元的历史高位。那么,日本的房地产行业真的恢复了吗?

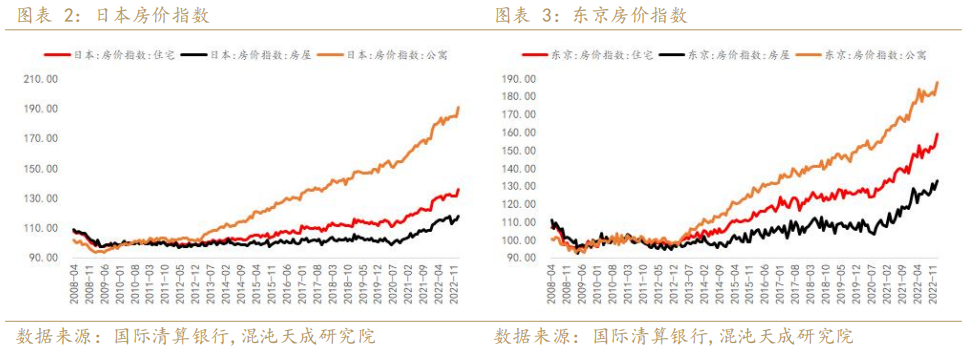

从过去20年的数据来看,日本房价出现了持续性的上涨,并且在20年后有明显的加速,而东京整体的涨幅更大。

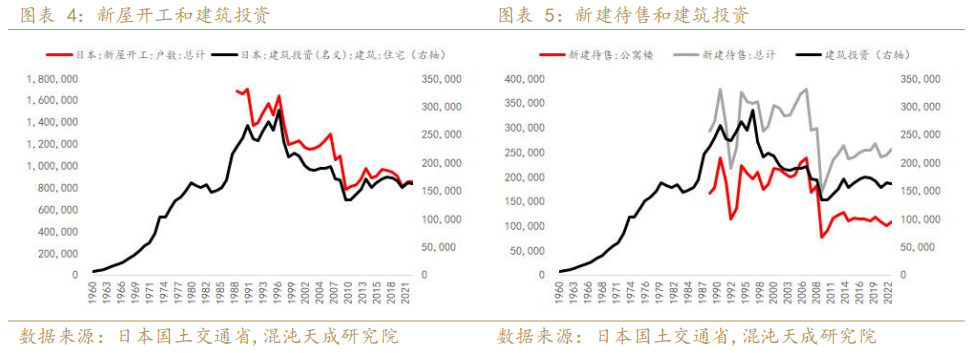

从供给来看,日本在1990年后整体的新屋开工数和建筑投资持续下降,新建待售无论是公寓还是总量均在2006年后有着明显下滑。根据日本房地产经济研究所分析,由于房地产商估计日本核心都市圈房价将进一步攀升,公寓出现了惜售的倾向。

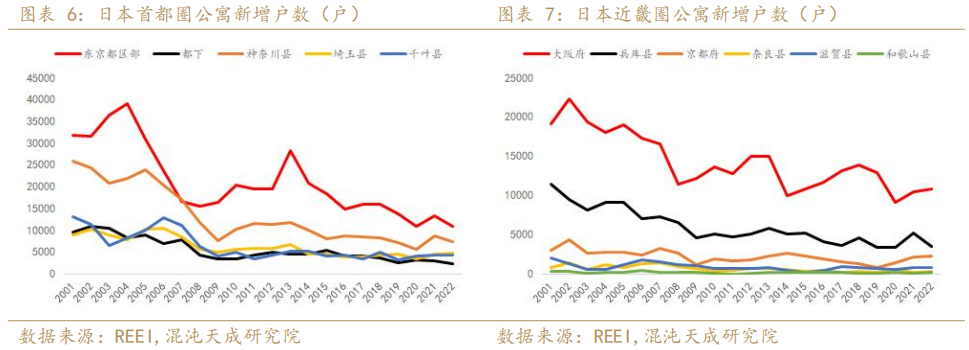

近20年中都市圈核心区域的供应数量下降最为明显,在像东京这样的城市土地供应受到地理因素偏紧并且不断提升容积率上限的情况下,仍然出现了非常明显的下降。

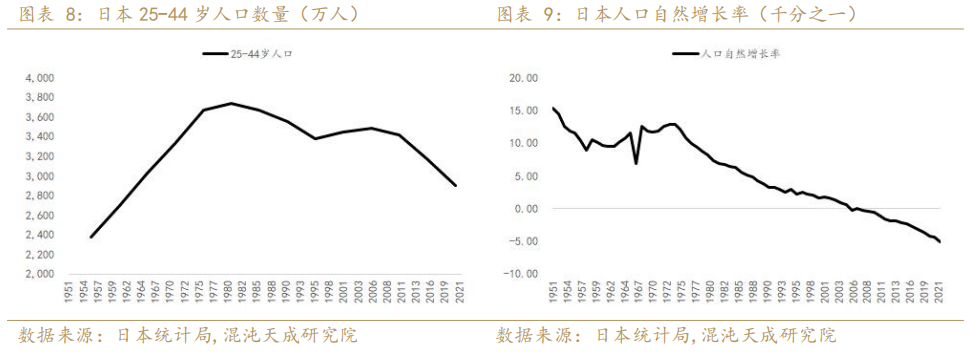

从人口的角度来看,25-44岁人口是对住房刚需较大的群体,这部分人口在过去20年中不断下降。而从日本的人口自然增长率来看,2006年过后日本的自然增长率就转为负数,并且持续减少。因此,人口并没有造成日本对住房需求的提高。

从另一份报告来看,到2018年,根据调查显示平均每户住宅92.06平米,拥有居住室4.4间,平均每间对应居住0.53人,推算每户住宅2.332人,从而计算出人均居住面积39.5平米,而在2013年该数据为38.5平米,考虑到前后统计口径不包含空置的房屋,而在空置率方面,2018年日本空置房屋为848万9千户,较2013年增加3.6%,空置房屋率为13.6%,创历史新高。线性外推的话实际2018年人均居住面积为45.7平米,而2013年为42.8平方米,因此考虑空置率的大幅上升实际人均居住面积是明显上升的。

综合考量,人口自然增长率在负千分之五以内,而人均住房面积每年预估增长超1%,实际上日本对于房产的总需求在过去20年中是上升的。

在过去30年中,日本的经济被称为消失的30年,在这种情况下,出现人均居住面积上升的情况的主要原因在于家庭结构的变化以及收支的变化。

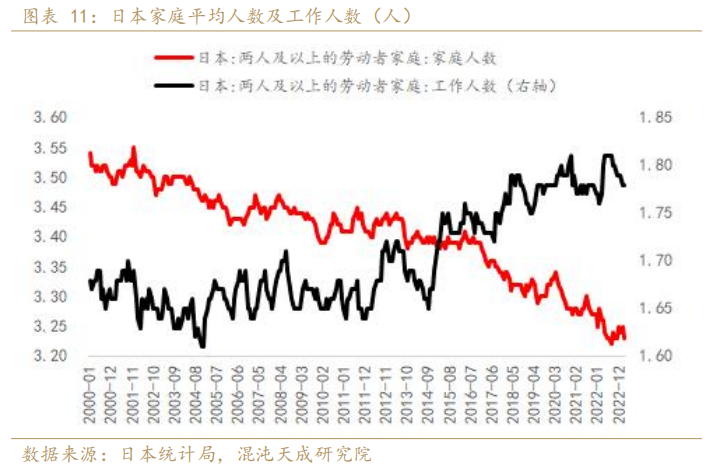

从日本的家庭结构来看,人均的家庭人数在下降,这也就意味着家庭规模的减小,即使整体人口在下降,家庭规模的下降会和人口下降带来的住房需求减少对冲。

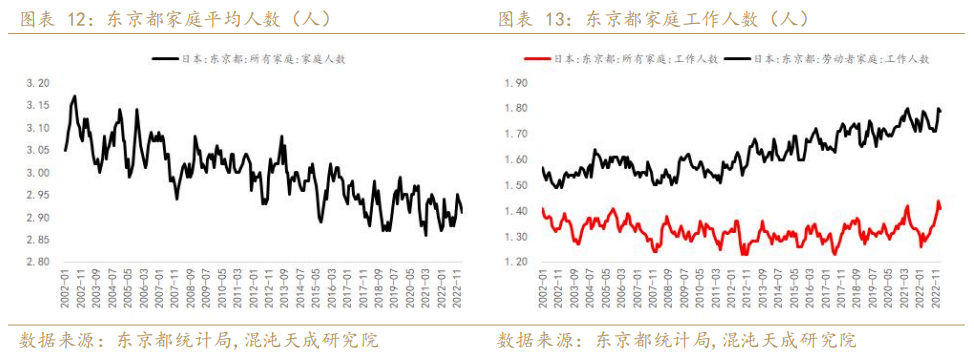

从东京都的家庭结构来看,家庭人数在不断下降,而劳动家庭中的工作人数在不断上升,说明了家庭规模变小,家庭收入能力上升,这会带来额外的购房需求。

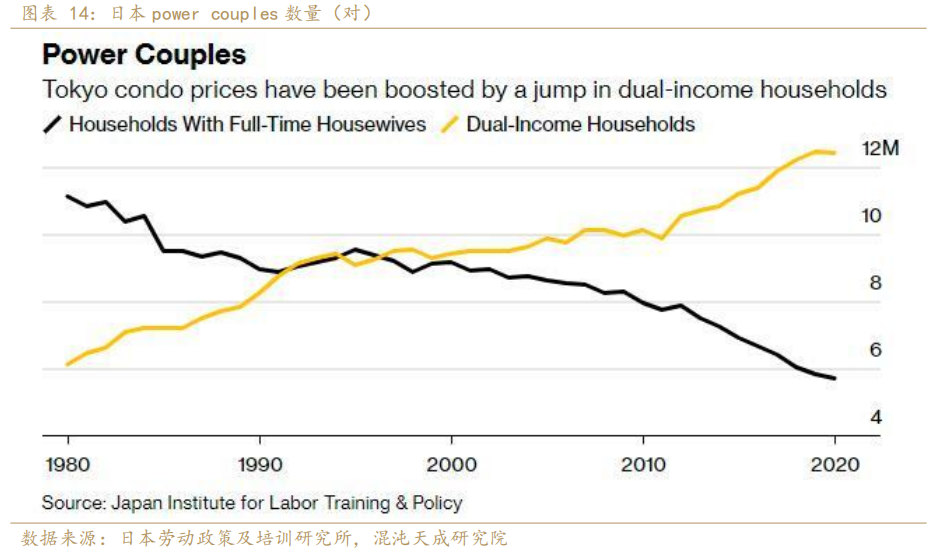

随着越来越多的女性进入劳动力市场,高收入、双收入家庭的增加是日本城市地区房价上涨的重要原因之一。目前,夫妻双方皆有工作的家庭约占所有家庭总数的逾三分之二,这与泡沫时代的情况发生了180度的逆转。(Power Couples被定义为夫妻双方收入都超过700万日元的家庭)

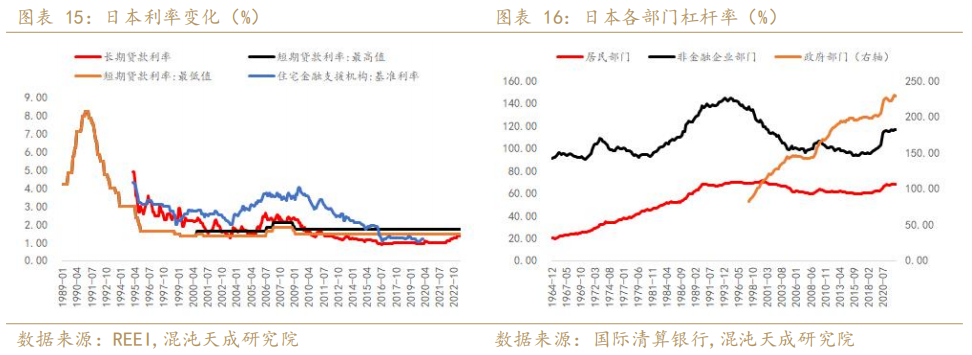

日本近20年长期保持着低利率环境,尤其是居民的长期贷款利率维持在1%左右,为居民部门加杠杆提供了较好的条件。

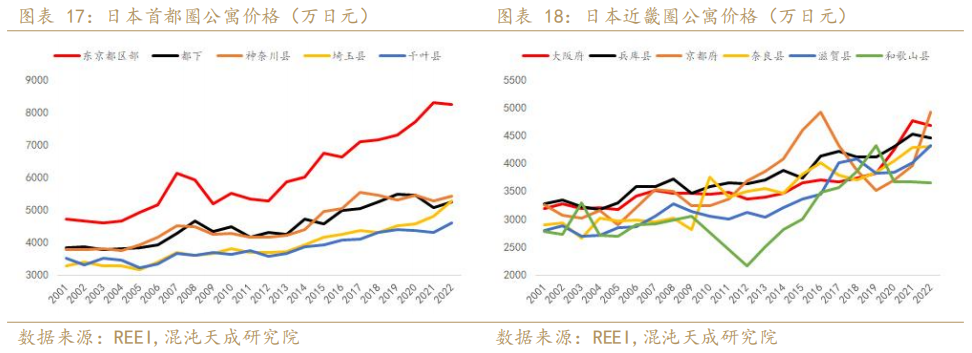

在核心地区家庭收入增长以及低利率环境下带来的杠杆效应使得核心地区的房价涨幅高于其他地区,以及公寓在所有类型房产中涨幅最大,自2001年以来,无论是首都圈还是近畿圈都呈现出一线城市要比二三线城市的公寓价格涨幅高,在首都圈尤为明显。近畿圈则分化不太严重,公寓价格走势较为一致。

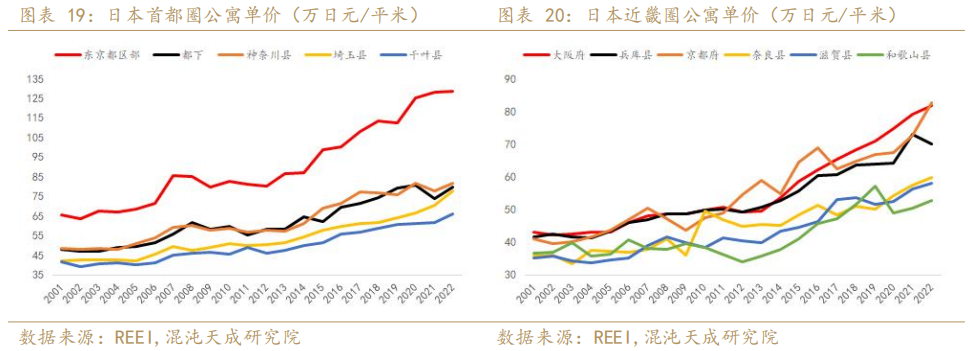

从公寓单位面积价格来看,我们可以发现在日本无论是首都圈还是近畿圈都呈现出核心城市的单价涨幅要高于三线城市。

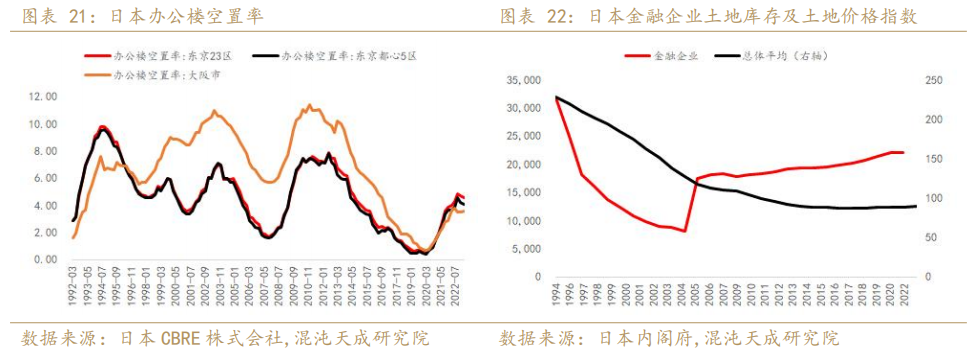

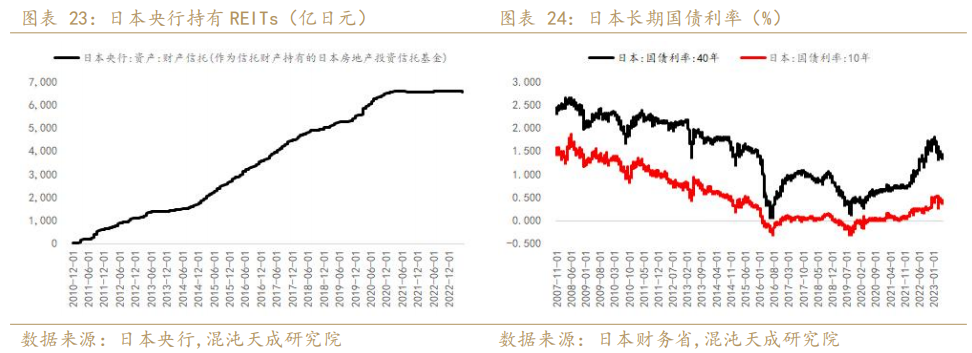

我们还需要关注到日本随着REITs的发展带来的投资需求,这也能一定成都上推动日本过去20年房价的复苏。日本的REITs在05年迎来了快速的成长,这也带动了金融企业资产负债表中土地库存的明显增加。从办公楼空置率来看,自08年次贷危机带来的系统性风险过后,无论是东京还是大阪的办公楼空置率都稳步下降,直到2020年受到疫情影响空置率有些许回升。办公楼空置率在过去十几年的走低使得REITs的底层资产状况良好,具有持续投资的价值。

在过去十几年中,J-REITs也成为日本政府下场购买来进行公开市场操作的重要途经。特别是考虑J-REITs收益率以及考虑其节税效应后,其基本维持在3%-6%左右,比较可以发现REITs相比长期国债以及政府债券有着更高的吸引力,这也就推动了土地成交以及价格的回暖。

在疫情期间,日本央行维持了低利率的环境并进行了大规模的货币宽松政策。在利率方面,维持使短期利率降至-0.1%以及作为长期利率指标的10年期国债利率降至0%的收益率曲线控制;在财政方面大幅扩大政府财政支出来应对疫情对日本经济的影响。大幅度的放水使得日本的房产价格增长从20年开始急速并维持至今。

总结:

日本过去20年房价出现了明显的企稳上涨,是因为日本的居住面积总需求上升,20年后涨势加速,主要由于疫情的放水,日本将短期利率降至了-0.1%。东京及其他都市圈核心城市价格上涨最猛,主要是由于该地区购房家庭收入有着明显上涨有关。

实际的供应角度来看,日本新开工数量有着明显下滑,导致公寓的供给减少,核心地区受到地理环境的影响供应有明显上限。实际的需求角度来看,虽然日本人口自然增长率为负,但过去人均居住面积增长速度更快,导致实际的居住面积需求总量仍然保持增长。由于过去20年日本家庭规模逐渐缩小,双职工家庭占比上升,使得家庭数量增加,家庭购买能力增加,提高了对于住房的需求。

日本REITs的快速发展以及底层资产良好的投资回报率使得REITs为日本的地产行业注入了额外的流动性,进一步推动了日本房价的上涨。

宏观组:

谷桑宇

F03107642

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。