供给波动,纯碱表现偏多_申万期货_商品专题_能源化工

摘要

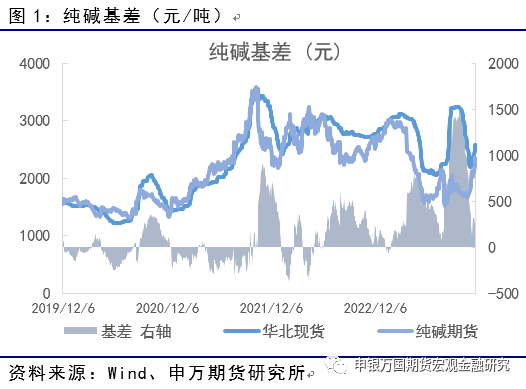

上周至今国内纯碱期货和现货价格明显上行。期货2401合约连续上行之后,本周上攻至2500元区间,现货的报价区间在2600-2700元水平。

正文

01

纯碱1月合约上行明显

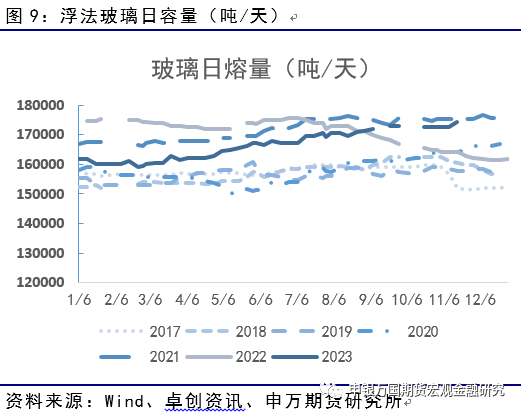

11月以来国内纯碱表现偏多。基本面角度,11月以来国内纯碱的供给呈现明显的变化。一方面,前期市场普遍关注的远兴能源为代表的新产能逐步释放,市场供给稳步增加的。同时10月的进口数据公布之后,进出口数据的对比明显也能看到供给端的增加。不过,随后,伴随着西北地区大型装置的降负运行,同时降负的时间也持续较长,纯碱供给端的收缩效果再次显现。行业负荷从94%下降到88%,6%的差额意味着一个月左右的时间实际的产量下降也在18万吨左右。同时,12月后续仍有一些装置存在检修的可能,也意味着目前的供给调节,暂时尚未结束。相对应的,需求端依然保持较好的状态。传统的浮法玻璃日融量在11月基本维持在17.25万吨以上,上周更是增加至17.445万吨。光伏玻璃产量方面,则延续稳健增加。供需消耗的结果下,最近3周纯碱的库存持续下降,市场暂时维持偏多的观点。

02

纯碱开工率止跌回升

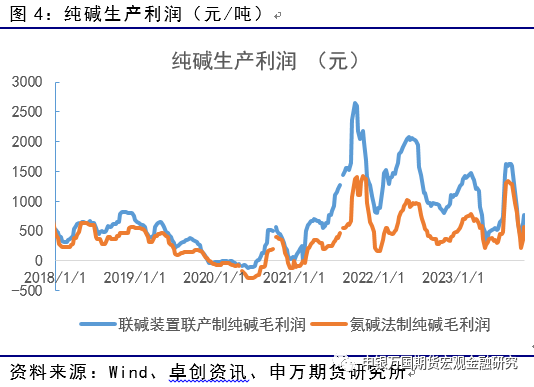

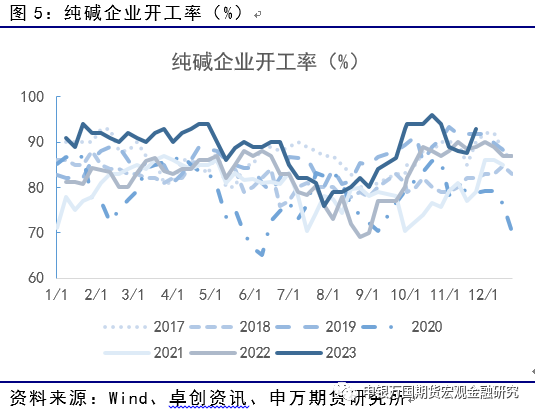

目前纯碱生产企业整体开工率92.9%,其中氨碱厂家平均开工78.7%,联碱厂家平均开工100%,天然碱厂平均开工100%。展望后市,12月五彩碱业(110万吨)存在减量预期。陕西兴化,计划检修1个月,河南金山(舞阳3期)计划检修。纯碱现货利润方面,目前联碱法装置和氨碱法装置生产利润小幅回升。其中,联碱法装置利润为770元,氨碱法装置利润为560元。

03

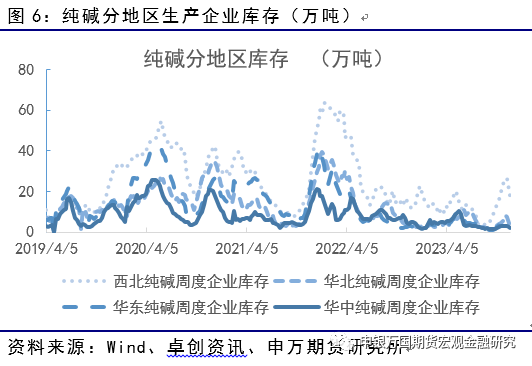

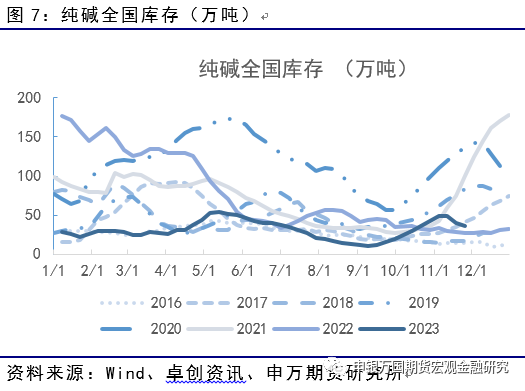

纯碱库存逐步消化

最新全国库存为35.84万吨,环比下降4.43万吨。分地区数据来看,西北地区纯碱库存17.7万吨(环比下降2.9万吨)。华北地区纯碱库存2.5万吨(环比下降2.1万吨),华东库存1.6万吨(环比下降0.7万吨),华中库存2.1万吨(环比下降0.2万吨)。

04

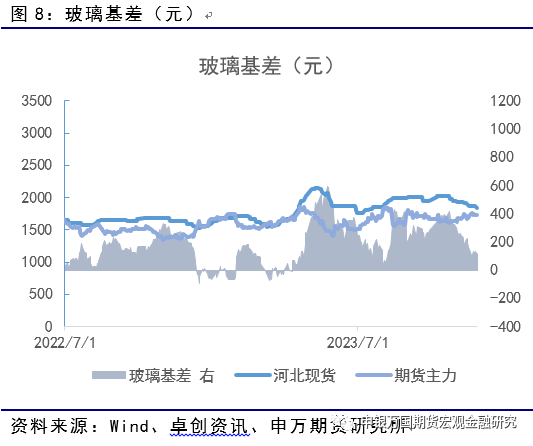

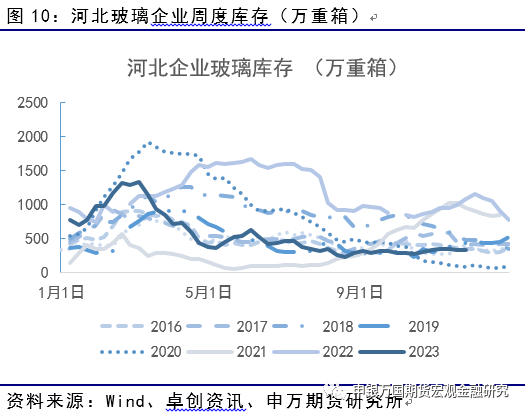

玻璃期货盘整,现货小幅降价

库存方面,全国整体库存3843万重箱,较上周去库84万重箱,库存进一步消化。分区域库存水平来看,河北地区的玻璃生产企业库存330(-7)万重箱,其他地区主要玻璃生产地区的库存为山东565(-9)、广东423(-4)、湖北339(-36)、江苏454(-12)(单位:万重箱)。

05

结论

玻璃方面,11月现货和期货处于耦合稳定的状态,目前现货下跌基差收窄。同时库存小幅消化,1月合约而言,供需实质性压力不大,后市移仓过程中,盘面或仍有小幅反弹修复的机会。

纯碱方面,11月至今国内纯碱供应下降,供需反馈,价格重心上移。后市角度而言,目前供需收缩,同时需求较好。连续去库之后,基本面维持多头格局。后市角度,需要关注前期产能下降的装置的开工变化以及有检修计划的装置会否如期进行。

风险揭示

1、玻璃需求不及预期

2、纯碱出口不及预期