甲醇后市高看一线-申万期货_商品专题_能源化工

正文

01

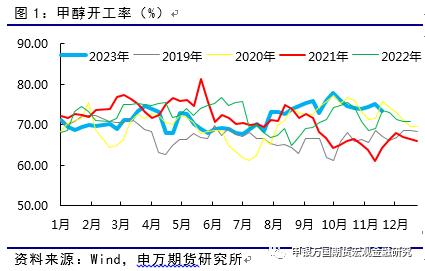

11月供给大幅增加

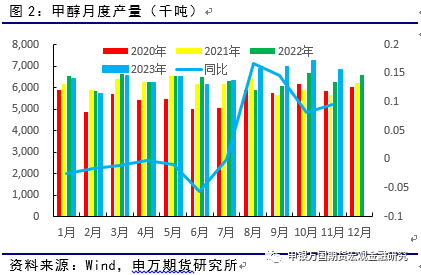

11月份国产甲醇产量685.75万吨,与10月份相比减少39.25万吨。11月甲醇开工负荷71.67%,较上月下跌2.08%。西北地区的开工负荷为82.60%,较上月下跌0.73%。11月份,受西北、华北、西南、华南地区开工负荷下降的影响,导致全国甲醇开工负荷下降。11月国内非一体化甲醇平均开工负荷62.57%,较上月下跌1.89%。

考虑到12月国内部分甲醇装置有检修计划,且考虑到12月31天的情况下,预估12月份国内甲醇产量在690万吨。

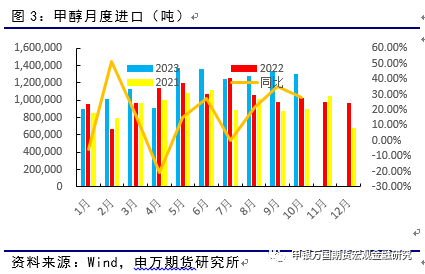

进口方面伊朗、南美洲和东南亚船货增多,11月份甲醇进口量增加。预估11月甲醇进口量139万吨,较上月上涨8.42万吨,涨幅为6.45%,中国和东南亚差价保持,11月份甲醇出口量显著增多,主要出口到中国台湾、越南和印尼等地,预估在4.91万吨,较上月增加4.07万吨。11月下旬伊朗装港速度放缓,另外堵港情况仍在一定程度上影响实际卸货进度。

02

需求逐步下滑

需求端随着传统下游逐步走过旺季以及CTO/MTO装置开工下滑,11月需求量有所缩窄。与10月的884万吨相比减少68万吨至816万吨。

11月国内CTO/MTO装置平均开工负荷在85.68%,较上月下跌3.64%。受月底内蒙古、江苏烯烃装置停车,江苏、山东、天津MTO装置降负的影响,导致国内CTO/MTO开工整体下行。

甲醛开工负荷为33.23%,较10月下降0.08%。月内山东、河北部分装置负荷略有调整;德巨宜诚、茂名中广装置月底停车检修,行业整体开工略有下降。产量方面,预估11月甲醛月度总产量约91.5万吨,较上月产量下降3.48%。

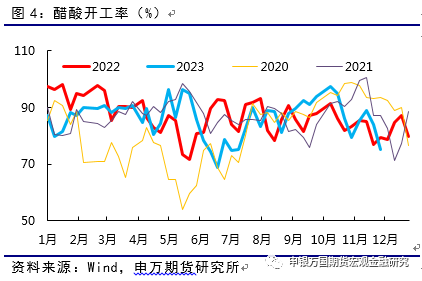

醋酸供应量略有减少,醋酸11月份开工负荷84.60%,较上月下降3.02%,月产量约85.74万吨,较上月减少约1.13万吨。本月江苏索普、华鲁恒升、河北建滔、天津渤化永利、延长榆林煤化、广西华谊、安徽华谊等装置均出现停车情况,塞拉尼斯、南京英力士、河南顺达等装置开工不满,华鲁恒升荆州装置投产后负荷逐步提升,影响月产量约14.5万吨。

03

库存维持平稳

截止12月7日沿海整体库存为95.6万吨,环比上周下跌2.07万吨,跌幅2.12%。整体沿海地区甲醇可流通货源预估35.2万吨附近。预计12月8日至12月24日中国进口船货到港量84.33-85万吨。后期重要库区到港依然有限,多数货源依然集中去往下游厂库。

04

总结