回调消化,玻璃纯碱继往开来_申万期货_商品专题_能源化工

摘要

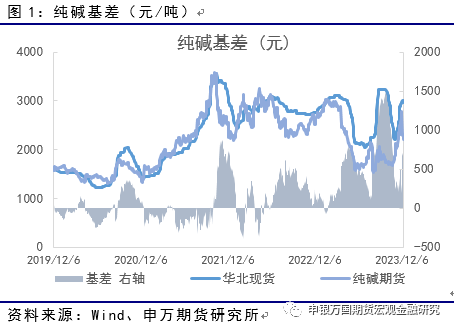

月初至今国内纯碱期货和现货价格见顶回落。纯碱期货2405合约摸顶2413元后回落,现货的报价区间依然在2900-3000元水平。

正文

01

纯碱5月合约摸顶回调

11月下旬以来,国内纯碱市场现货和期货表现相对较强。现货方面,基本稳定在2900-3000元区间。期货方面,1月期货在移仓5月合约的过程当中冲高至2817元,5月合约也冲高至2400元上方。基本面角度,纯碱依然处于供需相对偏紧的格局当中,11月青海地区的部分装置降负至3成,供给收缩明显。12月目前依然有一定的装置正在以及存有检修的预期。在纯碱装置整体开工收缩的大背景下,国内产量整体下降并且消化了一部分前期的存量库存。同时下游的浮法玻璃日融量稳定在17.25万吨以上,同时11月光伏的玻璃的产量也环比稳定增加。虽然远兴能源不时有第三条线的消息传出,不过,短期供给没有明显增量,市场暂时没有买单。综合因素下,纯碱在12月初期货盘面冲高之后,目前处于温和的回调趋势中,同时基差虽然收窄,但仍有一定的空间。

02

纯碱开工率回落

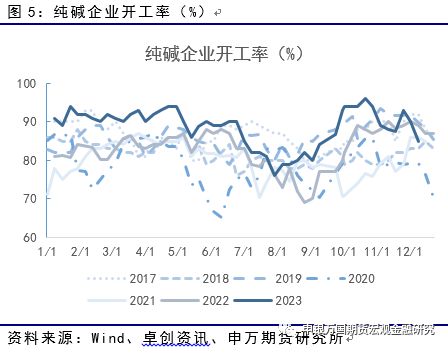

目前纯碱生产企业整体开工率85.5%,其中氨碱厂家平均开工77.4%,联碱厂家平均开工87.9%,天然碱厂平均开工100%。目前,南方碱业、五彩碱业、山东海天、江苏井神、昆仑碱业、青海碱业均有不同程度降负运行。湖北新都(60万吨)12月下旬存有计划检修。

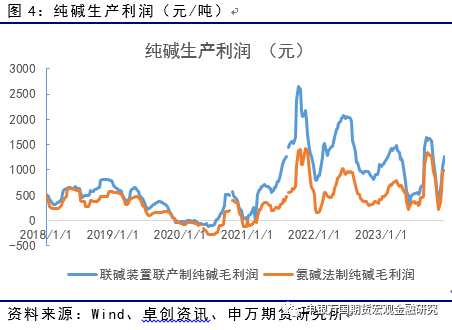

纯碱现货利润方面,目前联碱法装置和氨碱法装置生产利润回升。其中,联碱法装置利润为1270元,氨碱法装置利润为1000元。

03

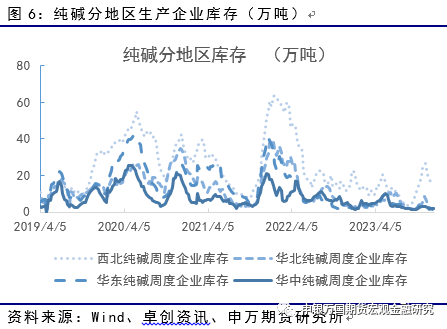

纯碱库存整体偏低

最新全国库存为33.5万吨,环比下降0.07万吨。分地区数据来看,西北地区纯碱库存15.4万吨(环比下降0.6万吨)。华北地区纯碱库存1.9万吨(环比持平),华东库存1.7万吨(环比增加0.1万吨),华中库存2万吨(环比增加0.1万吨)。

04

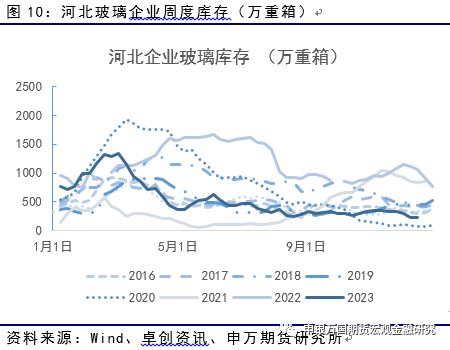

玻璃库存消化,5月合约相对偏强

库存方面,全国整体库存2946万重箱,较上周去库185万重箱,库存进一步消化。分区域库存水平来看,河北地区的玻璃生产企业库存236(16)万重箱,其他地区主要玻璃生产地区的库存为山东445(-21)、广东370(-2)、湖北173(-12)、江苏359(-36)(单位:万重箱)。

05

结论

玻璃方面,目前现货和期货的基差修复行情结束,不过,通过长期供需修复之后,目前盘面的价格压力不大。短期行情的回调或为来年的行情打下了基础。

纯碱方面,目前现货价格仍在上方,盘面正基差幅度虽然收窄但依然存在。后市依然关注供给端会否存在变化,眼下而言,连续几周库存维持。短期盘面虽回调,中期行情是否转空犹未可知。

风险揭示

1、玻璃需求不及预期

2、纯碱出口不及预期