美联储转鸽 股指有望触底 -股指周报20231217

摘要

1、市场综述:

本周四大期指全线收跌,IH2401下跌1.39%,IF2401下跌1.56%,IC2401下跌0.90%,IM2401下跌1.18%。总体来看,本周多项利好传出,美联储降息预期进一步升温,美股创下新高,国内一线城市楼市调整政策公布,期指对此表现钝化,市场信心仍旧不足。

2、品种分析:

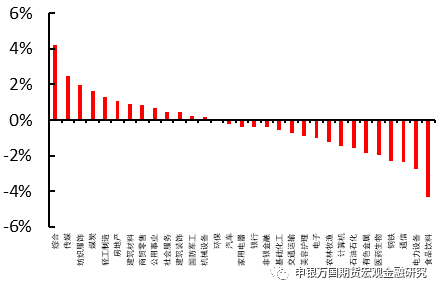

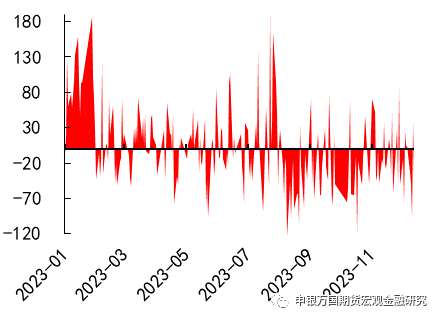

IH、IF:本周股指弱势回调为主,房地产和传媒领涨,医药生物和通信领跌,资金方面北向资金流出62.47亿元,杠杆资金流入32.10亿元。

IC、IM:本周市场冲高回落,中证500和1000指数收跌。市场量能降至7000亿元关口,北上资金净流出额扩大至185亿元,情绪端继续保持谨慎。板块方面,资金仍集中在中小板块,传媒、煤炭涨幅居前,食品饮料跌幅明显。

3、总结展望与策略机会

IH、IF:12月政治局会议表示明年要扩大国内需求,继续实施积极的财政政策和稳健的货币政策。从中长线来看配置价值逐步提高,随着触底回升,操作上短期建议轻仓试多,预计IH00波动2300-2500,IF00波动区间3400-3800。

IC、IM:年底两大会议均已召开完毕,北上迎来多项楼市调整政策,市场有望逐渐好转,加上目前股指处于空间上的相对低位,短期可轻仓试多。从市场风格看,两大会议均将科技创新放在通稿前面位置,12月美联储议息明显转鸽,中期仍可持续关注多IM空IH的跨品种套利,短期受地产政策调整或可创造新的入场机会,IC2401预计波动区间5400-5600,IM2401预计波动区间5900-6200。

4、风险提示: 经济复苏力度不及预期、市场信心力度不足、地缘政治风险超预期。

正文

01

市场综述

就本周面临的宏观情况而言,海外美国11月未季调CPI同比上升3.1%,创6月以来新低,预期3.1%,前值3.2%;季调后CPI环比上升0.1%,预期及前值均为持平。美联储12月议息会议如市场所料,连续三次利率决议按兵不动。FOMC声明显示,将评估需要“任何”额外加息的程度。点阵图显示过半美联储官员预计明年至少降息三次,每次25个基点。美联储主席鲍威尔表示,尽管美联储不排除适当时候进一步加息的可能性,但相信利率可能已经达到或接近峰值,美联储明显转鸽。国内方面,11月金融、经济数据相继公布。11月M1同比增长1.3%,社融增速为9.4%,社零同比增长10.1%,固定资产累计同比增长2.9%,经济仍需政策呵护。中央经济工作会议要求,明年要坚持稳中求进、以进促稳、先立后破,多出有利于稳预期、稳增长、稳就业的政策。北京、上海迎来多项楼市政策调整,北京优化普通住房认定标准,首套房首付比例统一降至30%,二套房首付比例最低为40%,上海自12月15日起调整普通住房标准、优化差别化住房信贷政策,有望逐步带动地产需求端的回暖。

总体来看,本周多项利好传出,美联储降息预期进一步升温,美股创下新高,国内一线城市楼市调整政策公布,期指对此表现钝化,市场信心仍旧不足。

图1:股指期货周涨跌 |

资料来源:Wind,申万期货研究所 |

02

品种分析

1、IF、IH

本周股指弱势回调为主,房地产和传媒领涨,医药生物和通信领跌,资金方面北向资金流出62.47亿元,杠杆资金流入32.10亿元。

美联储12月暂停加息并表示2024年将降息。12月美联储决定放缓加息步伐,将联邦基金利率目标区间继续维持在5.25%至5.50%之间。市场预测,2024年美联储将启动降息。利率决议后美股大幅拉升,人民币、黄金大涨。

12月政治局会议和经济工作会议召开。12月政治局会议首提“以进促稳”,再提“先立后破”,12月经济工作会议表示继续实施积极的财政政策和稳健的货币政策,着力推动高质量发展,全面深化改革开放,推动高水平科技自立自强,加大宏观调控力度。

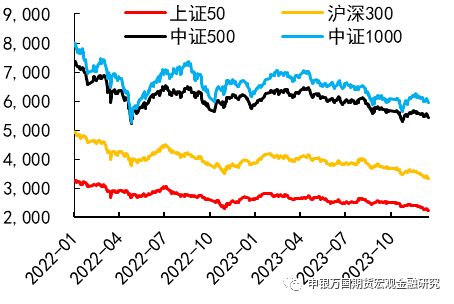

图2:四大现指走势 |

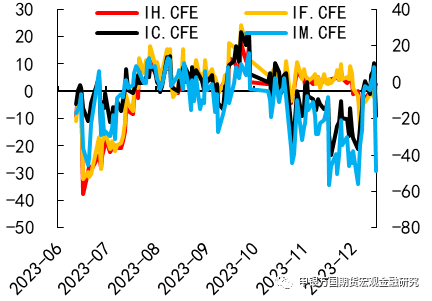

图3:四大期指基差 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

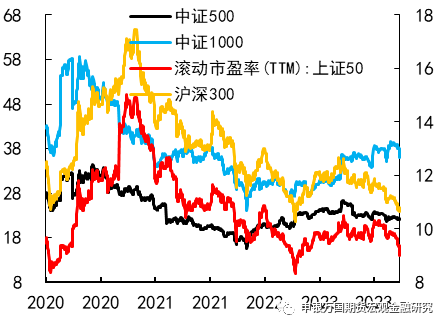

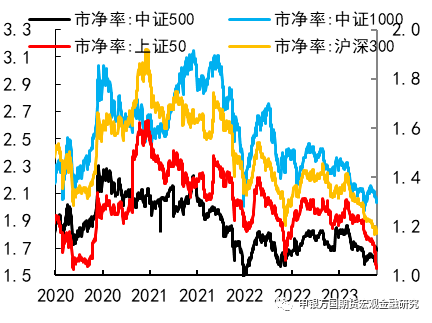

图4:四大现指市盈率 |

图5:四大现指市净率 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

2、IC、IM

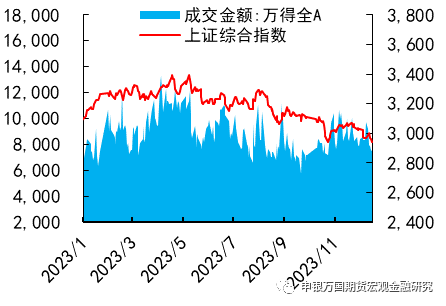

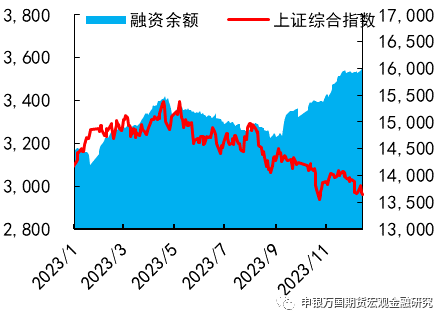

本周市场冲高回落,中证500和1000指数收跌。市场量能降至7000亿元关口,北上资金净流出额扩大至185亿元,情绪端继续保持谨慎。板块方面,资金仍集中在中小板块,传媒、煤炭涨幅居前,食品饮料跌幅明显。

12月14日凌晨,美联储12月议息会议结果公布,与市场之前预期一致,美联储维持联邦基金利率在5.25%-5.5%不变,点阵图、经济预测以及新闻发布会上均出现明显转鸽倾向。点阵图显示对明年的降息预期由9月份的50个BP提升到75个BP,超过一半的官员认为明年将降息3次或以上。会议声明里增加“任何”一词,表示“在决定是否需要任何额外的紧缩政策”,鲍威尔在会后的发布会上也表示议息会议声明中增加“任何”一词,体现出美联储承认利率处于、或接近峰值,美联储正在思考何时降息合适。鲍威尔公开表态美联储正在讨论降息时点问题,进一步加强了市场对于美联储此轮加息周期终结的预期,明年降息时点和幅度或成为影响市场的主要因素。从明年的视角来看,美联储开启降息周期下,人民币汇率贬值的外部压力减缓,央行货币政策的外部掣肘减弱,同时十年期美债收益率走弱利好于权益资产的估值提升和整体市场风险偏好回暖。

当前,期指之间继续呈现结构性分化行情,近期IM/IH升至2.66附近,创年内新高。最近两大会议均传递出对科技创新的重视。政治局会议在对宏观政策定调之后,就接着表示要以科技创新引领现代化产业体系建设,提升产业链供应链韧性和安全水平;中央经济工作会议也是将“以科技创新引领现代化产业体系建设”提置为明年经济工作九大重点任务的第一项,在“着力扩大内需”之前。在政策和技术的双重驱动下,科技相关板块有望继续推动中小成长呈现偏强格局。

图6:申万一级行业周度涨跌幅(%) |

图7:市场成交额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

图8:北上资金净流入额(亿元) |

图9:融资净买入变动额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

03

总结展望与策略机会

1、IH、IF

12月政治局会议表示明年要扩大国内需求,继续实施积极的财政政策和稳健的货币政策。从中长线来看配置价值逐步提高,随着触底回升,操作上短期建议轻仓试多,预计IH00波动2300-2500,IF00波动区间3400-3800。

2、IC、IM

年底两大会议均已召开完毕,北上迎来多项楼市调整政策,市场有望逐渐好转,加上目前股指处于空间上的相对低位,短期可轻仓试多。从市场风格看,两大会议均将科技创新放在通稿前面位置,12月美联储议息明显转鸽,中期仍可持续关注多IM空IH的跨品种套利,短期受地产政策调整或可创造新的入场机会,IC2401预计波动区间5400-5600,IM2401预计波动区间5900-6200。

04

风险提示

1、经济复苏力度不及预期。

2、市场信心力度不足。

3、地缘政治风险超预期。