中央经济工作会议12月11日至12日在北京举行。中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话。中共中央政治局常委李强、赵乐际、王沪宁、蔡奇、丁薛祥、李希出席会议。

“三重压力”转为“四种挑战”。2021年的中央经济工作会议结合疫情期间经济政策的实际,提出了“需求收缩、供给冲击、预期转弱”三重压力,并于2022年延续。本次会议强调目前经济回升整体向好,但存在“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患较多”四大挑战。

财政预计“宽严并济”。政治局会议提出的“积极的财政政策要适度加力、提质增效。”本次会议得到进一步细化,指出要扩大专项债资金目前“9+2”领域的适用范围。同时强调“增强财政可持续性”,严肃财经纪律。

餐饮汽车引领居民消费。11月份,社会消费品零售总额42505亿元,同比增长10.1%。比上月加快2.5个百分点;但环比反而回落0.06%。细分来看,11月餐饮零售同比增长25.8%,主要受去年同期疫情封控下低基数影响。

高技术行业投资企稳。1—11月份,全国固定资产投资(不含农户)460814亿元,同比增长2.9%。其中,制造业投资增长6.3%,增速比1—10月份加快0.1个百分点。分产业看,第一产业投资同比下降0.2%,第二产业投资增长9.0%,第三产业投资增长0.3%。

中国证监会党委传达学习贯彻中央经济工作会议精神。12月14日,证监会党委书记、主席易会满主持召开党委(扩大)会议,传达学习中央经济工作会议精神,研究部署证监会系统贯彻落实工作。会议认为,这次中央经济工作会议是在深入贯彻落实党的二十大精神、全面推进中国式现代化开局之年召开的一次重要会议。

巴以停火方案联大通过。当地时间12月12日,联合国大会第十届紧急特别会议召开,并以压倒性票数通过决议,要求巴以冲突双方立即停火。10月7日至今,以色列对加沙地带发动的军事行动已造成18608人死亡,另有50594人受伤。以色列方面此前的数据显示,以方在本轮冲突中的死亡人数约为1200人。截至目前,本轮冲突已导致巴以双方超2万人死亡。

风险提示:欧元区衰退超预期;美联储降息节奏不及预期;专项债提前批下达不及预期;中美关系缓和不及预期;中东冲突持续升级。

表1 国内宏观环境概览

资料来源:申万期货研究所

国内热点数据及事件:

中央经济工作会议12月11日至12日在北京举行。中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话。中共中央政治局常委李强、赵乐际、王沪宁、蔡奇、丁薛祥、李希出席会议。习近平在重要讲话中全面总结2023年经济工作,深刻分析当前经济形势,系统部署2024年经济工作。

召开时间早于市场预期。从召开时间来看,本次会议早于市场普遍预期。中央经济会议多数于12月中下旬召开,但近年来多数在12月15日以后(2021年除外)。且一般而言与之前召开的政治局会议间隔一周左右时间,故本次会议早于市场普遍预期,体现高层对明年政策复杂性的提前预判。“三重压力”转为“四种挑战”。2021年的中央经济工作会议结合疫情期间经济政策的实际,提出了“需求收缩、供给冲击、预期转弱”三重压力,并于2022年延续。本次会议强调目前经济回升整体向好,但存在“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患较多”四大挑战,体现出高层认为目前需求有所好转但依旧不足、供给冲击已经消散但存在结构性失衡、预期转弱已经扭转但依旧低迷同时地方债和房地产风险仍旧交织,对经济形势的判断更加精准。

强调明年要“三稳”。2020年新冠疫情冲击下,当时中央曾提出“六稳六保”的底线政策。目前后疫情时代经济复苏向好,但本次会议又重提了“稳就业、稳预期”,并新增了“稳增长”。要坚持稳中求进、以进促稳、先立后破,和政治局会议的表述一致。这说明部分疫情期间采取的兜底措施可能重新加入明年政策工具箱,同时也会创设一批新政策并更加强调不同政策之间的协调。

财政预计“宽严并济”。政治局会议提出的“积极的财政政策要适度加力、提质增效。”本次会议得到进一步细化,指出要扩大专项债资金目前“9+2”领域的适用范围。同时强调“增强财政可持续性”,严肃财经纪律。整体来看明年财政宽于今年,但执行方面会更强调纪律,部分政府支出会反而压缩。

货币政策新增价格目标。除了政治局会议提出的“灵活适度、精准有效”以外,本次会议一改“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”的提法,新增价格水平预期目标,值得关注。说明下半年以来物价持续下行的压力引发了高层关注,虽然我国不存在通缩基础,但预计央行将设定中国版“泰勒规则”以稳定通胀预期。区别在于我国是将经济增速和通胀目标与货币供应量挂钩,并非真实利率水平。

就业依旧是民生首位。在民生工作方面,会议强调要更加突出就业优先导向,确保重点群体就业稳定。今年以来青年人就业始终压力较大,据统计2024届全国普通高校毕业生规模预计达1179万,同比增加21万。在新的经济增长点被挖掘之前,明年青年人就业问题依旧较大。同时面对人口老龄化和生育率降低的社会现象,本次会议再次提出“银发经济”和完善生育支持政策,预计会在税收、购房等生育主要阻力点上继续出台政策,另外酝酿已久的延迟退休政策也可能加速落地。

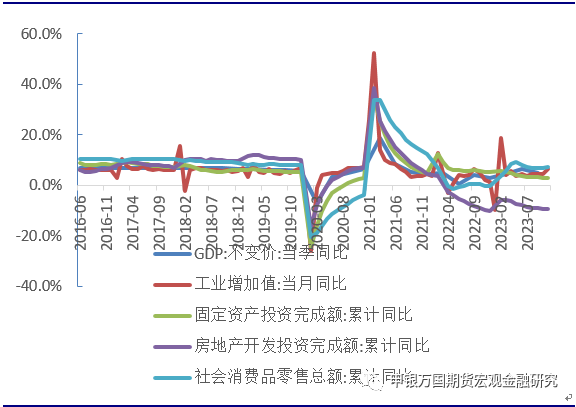

低基数下工业生产反弹超预期。11月份,规模以上工业增加值同比实际增长6.6%,比上月加快2个百分点;环比增长0.87%,11月反弹主要受去年同期低基数影响较大。此前发布的11月PMI中生产指数较上月小幅回落至50.7%,勉强维持在景气区间。11月生产-在手订单所反映出的真实下游需求从上月的6.7%回落至6.3%。中央经济工作会议强调此前预判的“三重压力”已经转换为“有效需求不足、产能过剩、社会预期偏弱及风险隐患仍多”四大挑战,从利润数据来看,前10月累计同比降幅持续收窄,预计12月基数效应下工业增加值仍将破新高。

餐饮汽车引领居民消费。11月份,社会消费品零售总额42505亿元,同比增长10.1%。比上月加快2.5个百分点;但环比反而回落0.06%。细分来看,11月餐饮零售同比增长25.8%,主要受去年同期疫情封控下低基数影响。商品零售中服装鞋帽、通讯器材和汽车上涨最多,分别为22%、16.8%以及14.7%。中央经济工作会议强调“要激发有潜能的消费,扩大有效益的投资,形成消费和投资相互促进的良性循环。”“要稳定和扩大传统消费,提振新能源汽车等大宗消费”。随着产业升级的进一步推进,高端消费占比越来越大,预计智能电动汽车、高科技电子产品支持政策会陆续推出,引领明年居民消费潮流。

图1:11月工业生产超预期反弹(%)

资料来源:Wind,申万期货研究所

高技术行业投资企稳。1—11月份,全国固定资产投资(不含农户)460814亿元,同比增长2.9%。其中,制造业投资增长6.3%,增速比1—10月份加快0.1个百分点。分产业看,第一产业投资同比下降0.2%,第二产业投资增长9.0%,第三产业投资增长0.3%。高技术产业投资同比增长10.5%,其中高技术制造业和高技术服务业投资分别增长10.5%。此前发布的金融数据显示,1-11月,新增贷款累计增加21.58万亿元,增量已与去年全年相当(21.31万亿元),信贷支持实体经济的力度保持稳固。10月末,“专精特新”中小企业、科技中小企业、高新技术企业贷款分别同比增长17.7%、22.1%、15.7%,均明显高于同期各项贷款增速。央行在三季度货币政策执行报告中亦强调“着力加强贷款均衡投放,统筹衔接好年末年初信贷工作,适度平滑信贷波动”,在此方向下,部分明年初的项目储备或平滑至今年底前投放,年底信贷或呈现“淡季不淡”的趋势。

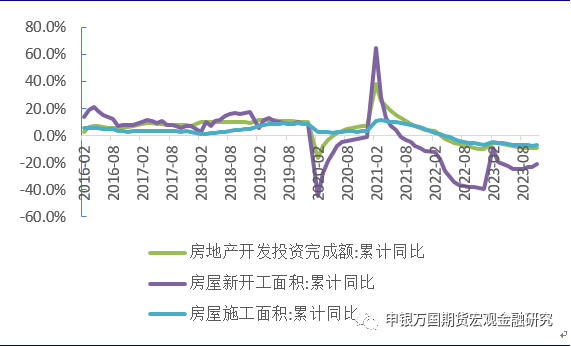

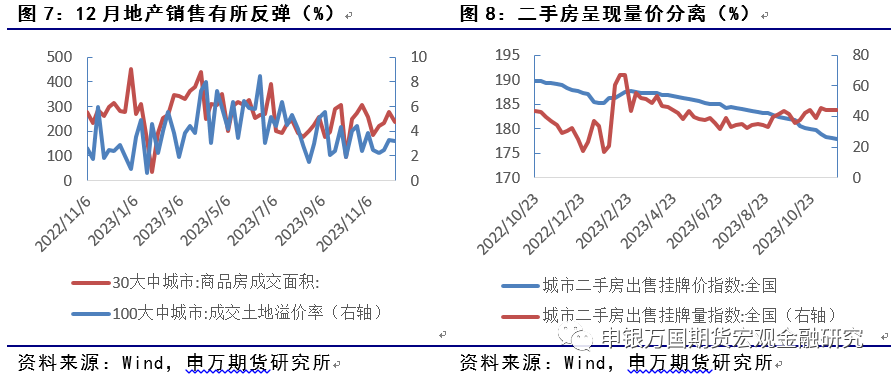

地产仍处于磨底期。地产方面仍然目前处于深度调整尾部,虽然政策在持续发力,但房企信用风险仍在出清。1—11月份,全国房地产开发投资104045亿元,同比下降9.4%。值得注意的是,本月新开工、施工面积当月同比都双双转正,竣工面积也维持两位数增速。从融资来源来看,11月信贷融资降幅明显收窄。11月中旬以来,人民银行、住建部、金融监管总局、证监会明确要支持房地产企业通过资本市场合理股权融资。多家国有银行也分别召开房企座谈会,提供额外信贷支持。中央经济工作会议要求积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。需求端方面,12月14日北京上海同日发布房贷新政,下调了首套及二套房首付比例和房贷利率,预计12月地产销售将迎来尾部行情。

图2:地产新开工竣工降幅收窄(%)

资料来源:Wind,申万期货研究所

中国证监会党委传达学习贯彻中央经济工作会议精神。12月14日,证监会党委书记、主席易会满主持召开党委(扩大)会议,传达学习中央经济工作会议精神,研究部署证监会系统贯彻落实工作。会议认为,这次中央经济工作会议是在深入贯彻落实党的二十大精神、全面推进中国式现代化开局之年召开的一次重要会议。习近平总书记的重要讲话高屋建瓴、视野宏阔、思想深邃,全面总结2023年经济工作,深刻分析当前经济形势,系统部署2024年经济工作,具有很强的政治性、思想性和指导性,为做好明年和今后一个时期的经济工作提供了根本遵循和行动指南。李强总理对深入贯彻落实习近平总书记重要讲话精神、扎实做好明年经济工作提出要求。证监会系统要认真领会会议精神,切实把思想和行动统一到党中央对形势的科学判断和对经济工作的决策部署上来。

巴以停火方案联大通过。当地时间12月12日,联合国大会第十届紧急特别会议召开,并以压倒性票数通过决议,要求巴以冲突双方立即停火。第78届联大主席弗朗西斯在投票前致辞时表示,当前加沙地带的人道局势在迅速恶化,当前各方看到的是对人民的攻击、人道的崩溃和对国际法及国际人道主义法的严重蔑视。他呼吁屠杀必须停止,只要暴力存在,政治解决就会继续拖延。巴勒斯坦卫生部门发布的消息显示,10月7日至今,以色列对加沙地带发动的军事行动已造成18608人死亡,另有50594人受伤。以色列方面此前的数据显示,以方在本轮冲突中的死亡人数约为1200人。截至目前,本轮冲突已导致巴以双方超2万人死亡。

生产方面,工业生产的同比加速,很大程度上是由于去年同期基数的下挫,如果折算成两年平均增速,则整体工业增加值增速由4.8%回落至4.4%,其中采矿业由3.4%回升至4.9%,电气水由2.7%回升至4.0%,有所加快,但制造业由5.1%回落至4.3%。制造业增速回落,受到内外需偏弱的拖累。11月制造业PMI新订单指数下降0.1个百分点至49.4%,新出口订单下降0.5个百分点至46.3%,均连续两个月回落。汽车销售方面,据乘联会网,2023年11月,国内乘用车市场零售量达到208万辆,同比增长26.0%,环比增长2.4%。今年乘用车累计销售1934.5万辆,同比增长5.3%。其中,新能源乘用车零售84.1万辆,同比增长39.8%,环比增长8.9%;今年以来累计零售680.9万辆,同比增长35.2%。

物价方面,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2023年12月上旬与11月下旬相比,21种产品价格上涨,26种下降,3种持平。大宗商品方面,布伦特原油现货均价周环比下降1.32%,铁矿石价格周环比下降0.65%,阴极铜价格周环比略升0.1%;螺纹钢价格周环比回升0.59%,水泥价格指数周环比回落0.65%,秦皇岛港动力煤平仓价周环比回升1.60%;商品房成交面积周环比上升11.34%。

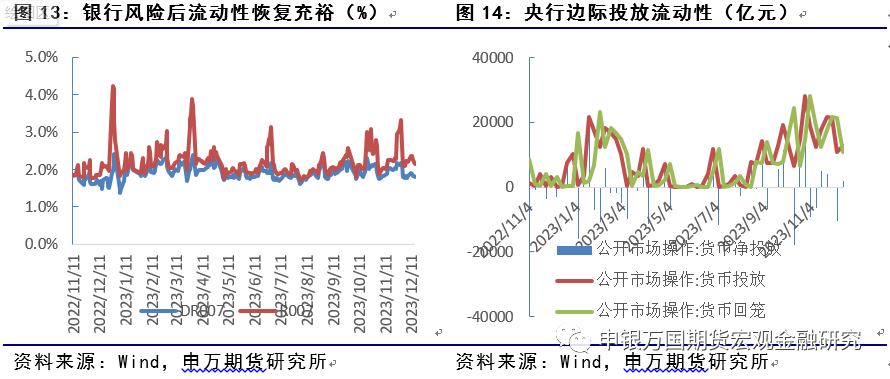

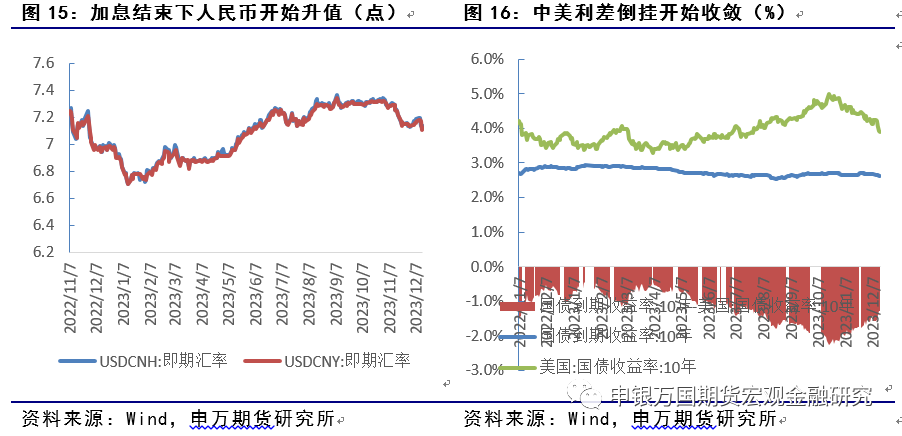

流动性方面,本周央行公开市场操作累计净投放9990亿元,但央行降息下DR007恢复至21%以上,货币政策强调“灵活适度、精准有效”。货币政策或进一步稳健宽松,政策利率仍有一定调整空间,12月15日央行MLF超量平价续作,净投放8000亿,创下年内新高,熨平年底流动性缺口。汇率方面,受中美高利差有所收窄、国内经济基本面支撑等多种因素影响,近期人民币对美元持续回升。展望后市,随着内外部的积极因素逐渐积累,预计人民币汇率仍有进一步走升的空间。近期人民币对美元汇率回升动能强劲,主要受以下三方面影响:1.美国通胀回落超预期。引发市场对美联储明年降息押注,中美利差持续收窄,利好人民币表现;2.国内经济基本面支撑。自9月初以来,随着越来越多指标超过预期,显示出国内经济修复动能在增强,人民币汇率预期已经发生变化;3.国际收支变化。11月银行远期净结汇达到168.87亿元,创下下半年新高,说明美元指数持续下跌下人民币境内需求扩大。

货币端:中央经济工作会议要求“稳健的货币政策要灵活适度、精准有效”,“灵活适度”意味着货币政策将根据内外部形势、流动性情况变化等相机抉择,充分运用各类总量和结构性政策工具灵活调整,保持流动性合理充裕,满足实体经济融资需求。优化资金供给结构,把更多金融资源用于促进科技创新、先进制造、绿色发展和中小微企业,大力支持实施创新驱动发展战略、区域协调发展战略,确保国家粮食和能源安全等。“灵活适度”在历史上曾不止一次出现,如2020年“更加灵活适度”,2022年“灵活适度”。这两个年份都有连续的降息、降准操作,政策基调稳中偏松。“精准有效”,一方面预示着包括PSL在内的结构性工具有望发挥更大作用,着力加强对“五篇大文章”和“三大工程”领域的支持;另一方面,也将强化货币政策和财政、产业、区域、科技政策等之间的协调配合,积极盘活被低效、无效占用的金融资源,实现信贷结构“有增有减”、融资结构“有升有降”,提高资金使用效率。汇率方面继续完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,保持人民币汇率在合理均衡水平上的基本稳定。

财政端:中央经济工作会议提出“积极的财政政策要适度加力、提质增效”。“适度加力”意味着财政政策会根据经济运行情况,适时适度加大政策扩张力度,巩固经济回稳向好基础。“提质增效”则是从优化结构和加强管理着眼,进一步完善政策实施机制,切实提升政策效能和资金效益,这是财政政策的长期目标,旨在缓解地方财政压力、确保财政运行可持续。目前披露的已发和待发的特殊再融资债规模已达1.37万亿元,贵州、天津、云南、湖南、内蒙古和辽宁披露的规模皆超1000亿元。从财政部公布的专项债使用情况来看,民生服务、交通基础设施、市政和产业园区基础设施、农林水利领域占比分别为64.9%、23.8%、6.0%和3.6%。近日发改委发布新增5000亿国债项目库,优先支持北京、天津、河北等省(市)开展灾后恢复重建,同步提升区域防灾减灾救灾能力。从历史上看,“提质增效”是2021年财政政策的基调(“提质增效、更可持续”),当年赤字率由上年的“3.6%以上”下调至3.2%,新增专项债规模则由3.75万亿下调至3.65万亿,力度有较为明显的收缩。预计明年赤字率或在3.0-3.5%之间。此外,为控制债务风险,预计专项债发行规模相对稳定,继续推动化债工作,努力盘活存量资产。

内需端: 2023年11月人民币计价进口同比增长0.6%。2023年1-11月人民币计价进口16.36万亿元,同比下降0.5%。11月,海关总署统计快讯公布数据的21种主要商品进口数量两年平均同比增速由10月的27.8%大幅下滑20.3个百分点至7.5%,与11月PMI的再度下滑呼应。中央经济工作会议强调“要激发有潜能的消费,扩大有效益的投资,形成消费和投资相互促进的良性循环”。11月社零增速达到10.1%,主要受餐饮和汽车消费拉动,但猪肉价格超季节性回落,说明餐饮增速主要受去年低基数。汽车方面上海市延长了新能源汽车送牌政策,符合中央经济工作会议“要稳定和扩大传统消费,提振新能源汽车等大宗消费”的精神。

外需端:2023年11月人民币计价出口同比增长1.7%,较6、7月显著回升,稳步修复。整体上看,1-11月人民币计价出口21.6万亿元,同比增长0.3%。结构层面,前11个月,我国出口机电产品12.66万亿元,增长2.8%,占出口总值的58.6%,出口劳密产品3.73万亿元,下降2.6%,占17.3%。全球贸易领先指标韩国“金丝雀”出口增速11月再度回落至2.2%,欧元区12月制造业PMI依旧维持44.2的低位,预计到明年上半年欧盟偏弱的需求会持续压制我国出口表现。

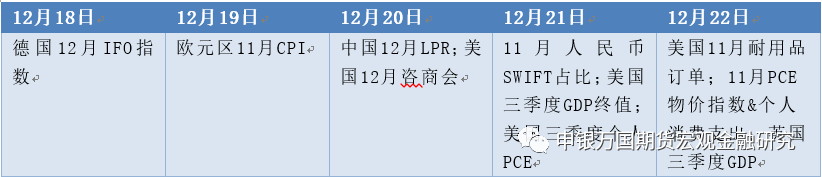

表3 下周重要事件及数据

资料来源:Wind,申万期货研究所

1.欧元区衰退超预期;

2.美联储降息节奏不及预期;

3.专项债提前批下达不及预期;

4.中美关系缓和不及预期;

5.中东地区冲突持续升级。