【有色早评】减产比例低于传言,铝偏弱震荡

有色早评 | 2023年11月3日

品种:铜、铝、锌、镍、不锈钢

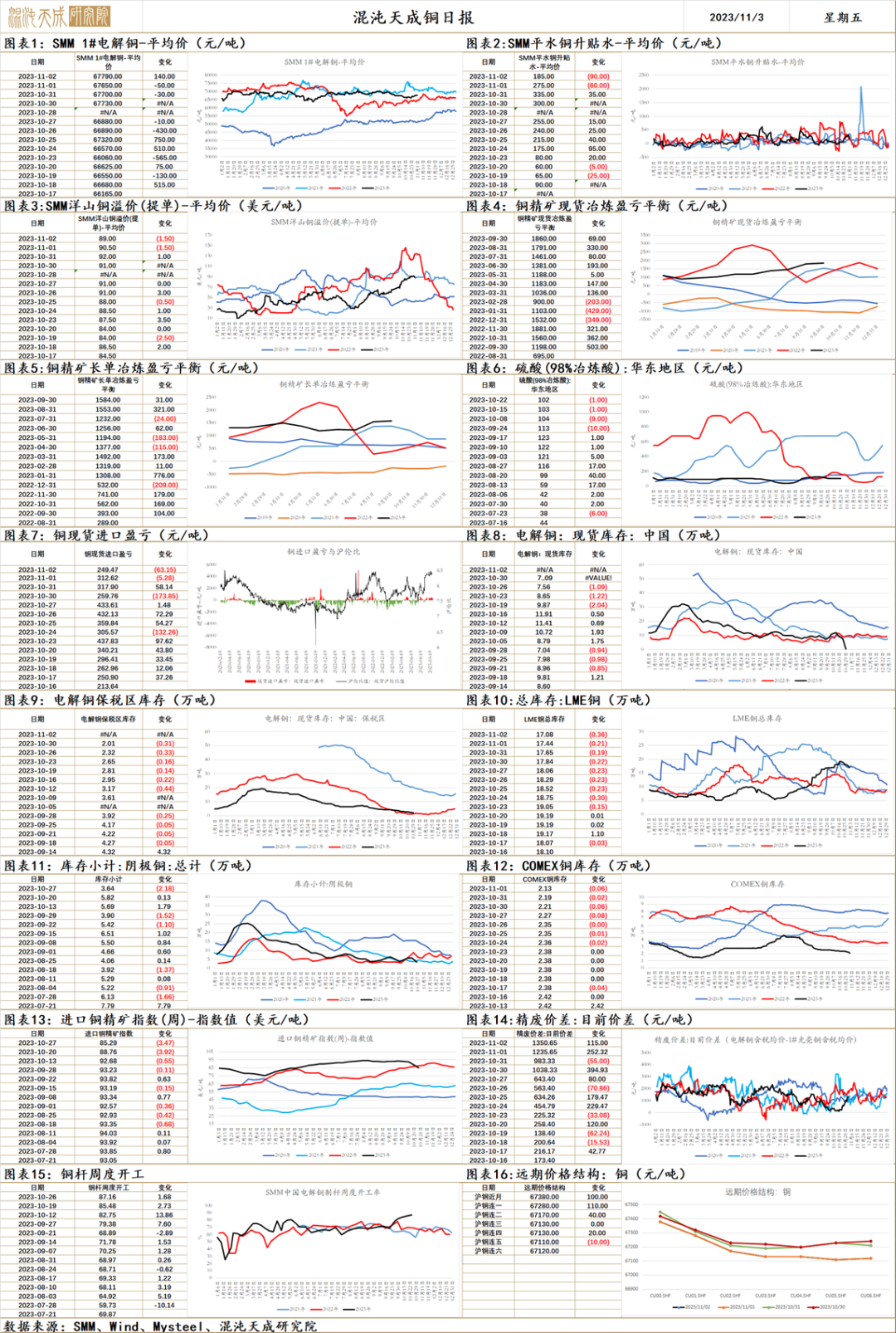

铜

铜 2023.11.3

一、市场观点

观点不变,铜反弹会继续,TC来看供应端边际在变紧,此前精废价差几乎到0加剧了废铜供应紧张当下有所回归但并未明显反馈到下游的开工上,国内库存继续去化,LME也开始呈现去库,全球库存整体也是去化,需求端,看好年底国内的复苏和进一步的政策预期,当下政策托底的诚意已经十分明显,美国这边10月的PMI以及之后的非农可能较弱只是罢工带来的扰动,仍然看好后续美国经济的韧性以及补库周期带来的弹性,年底可能会有一波中美小共振,LME铜价上看8500,内盘铜会冲击7万。

二、消息与数据

1、美国9月工厂订单月率录得2.8%,为2021年1月以来最大增幅。(金十数据APP)

2、【美国生产率创下2020年以来最大增幅 劳动力成本下降】美国第三季度生产率创下三年来最大增幅,有助于缓解近期薪资增长对通胀的影响。美国劳工统计局周四公布的数据显示,第三季度衡量非农企业员工每小时产出的生产率折合年率增长4.7%,而前一季度为增长3.6%。单位劳动力成本,即企业为生产一单位产品而支付给员工的薪资,在第二季度上涨3.2%后第三季度折合年率下降0.8%。(来自华尔街见闻APP)

3、【万科10月销售318.3亿元,标普称万科可应对2024年到期债务】 万科在11月2日晚间公布的10月销售数据显示,该月其合同销售额318.3亿元,同比去年持平,也是连续两个月维持在300亿元以上。相较而言,百强房企10月单月销售额同比下降33.5%。国际评级机构标普指出,若万科销售规模可以维持,预计公司在未来12-18个月可以继续保持其经营性现金流为正。(来自华尔街见闻APP)

4、【乘联会:预估10月新能源乘用车厂商批发销量同比增长32%】乘联会数据显示,综合预估10月新能源乘用车厂商批发销量89万辆,同比增长32%,环比增长7%。今年1-10月初步测算批发680万辆,同比增长36%。10月特斯拉中国批发销量为72,115辆。(来自华尔街见闻APP)

5、【伦丁矿业:三季度铜产量同比增长40%,各品种产量指导全线上调】当地时间11月1日,伦丁矿业(Lundin Mining)公布2023年第三季度报告。报告显示,2023年第三季度,归属于公司股东的净亏损为300万美元(每股0.00美元)。归属于公司股东的调整后收益为8,560万美元(每股0.11美元)。调整后EBITDA为4.151亿美元。三季度伦丁矿业铜产量为89,942吨,环比增长49.8%,同比增长40.7%;锌产量为49,774吨,环比增长37.8%;黄金产量为3.5万盎司,环比增长2.9%;镍产量为4,290吨,环比下降8.5%。(上海金属网)

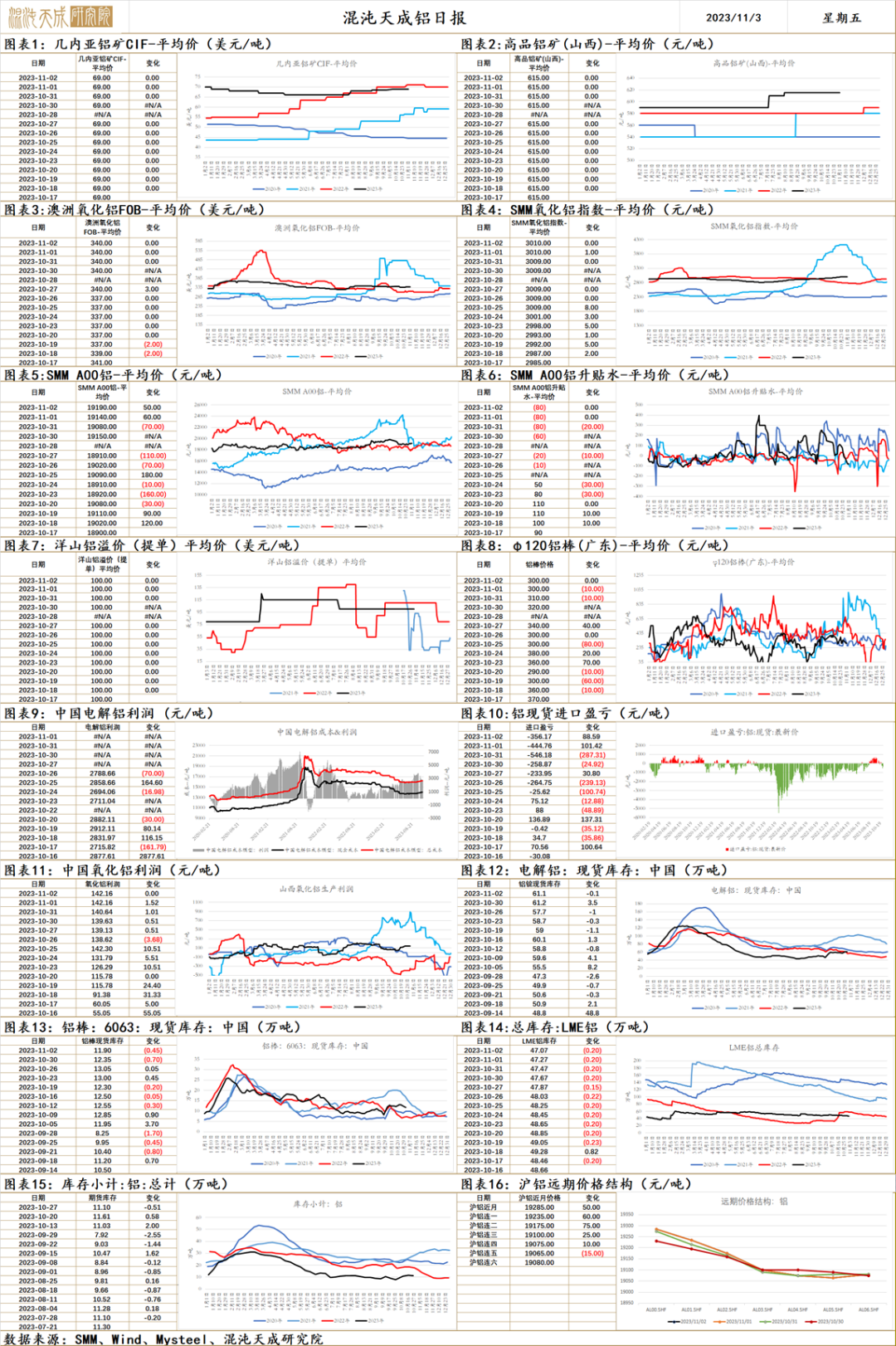

铝

铝 2023.11.3

一、市场观点

国内利好政策不断释放,刺激内需的导向十分明确,提振市场信心。美国至10月28日当周初请失业金人数录得21.7万人,为9月9日当周以来新高,美联储进一步加息的概率降低。

供给端,据钢联调研,云南电解铝厂预计减产规模80-90万吨左右,占目前云南省运行产能14-16%,实际减产比例低于前期市场传言比例,关注云南减产情况。内蒙古某白音华铝业于近日通电启槽,该部分产能或于年底达产,预计新增20万吨。

需求端,金九银十已过,从下游开工率环比下行来看,需求仍在缓慢恢复中,市场信心开始逐渐恢复。利好政策的传导需要时间,静待需求花开,关注下游开工情况。

原料端,氧化铝现货偏紧,现货价格高位运行,煤价回落,电解铝完全成本约16400,目前理论利润约2600,较今年利润高点已下行1500元/吨。库存-0.1至61.1万吨,库存同期偏低位,压力不大。

整体来看,供给端云南有100万吨左右的减产预期,白音华如期新增投产在20万吨,新疆意外减产10-20万吨,综合供给端预计减少100万吨,约总运行产能的2%,云南减产不及之前市场预期。需求端,国内利好政策传导需要一定时间,海外高利率环境对需求压制仍存。中期来看,国内利好政策频出总有落到实地的一天,再加上供给端减产助推,只要四季度需求环比不下降,库存不会累库,铝价是有上行的空间的。策略上,前期多单可以适当止盈,逢低再入场,关注后续库存表现。

二、消息面

1.【提示】美国至10月28日当周初请失业金人数录得21.7万人,为9月9日当周以来新高。

2.【英国央行:预计预测期内英国经济陷入衰退的可能性为50%】英国央行:预计2023年第三季度英国GDP将保持平稳,第四季度将增长0.1%。预计预测期内英国经济陷入衰退的可能性为50%。预计2023年第四季度的失业率为4.3%(8月预测为4.1%);2024年第四季度为4.7%(8月预测为4.5%);2025年第四季度为5.0%(8月预测为4.8%)。预计2023年第四季度工资增速为6.75%(8月预测为6%),2024年第四季度为4.25%(8月预测为3.5%),2025年第四季度为2.75%(8月预测为2.5%)。(金十数据)

3.【近期南方氧化铝厂计划内检修增多】据调研,近期南方氧化铝企业检修增多。广西地区近期将有2家氧化铝厂进行焙烧检修,检修时长6-10天,焙烧产量损失3万吨以上。贵州地区1家氧化铝企业因溶出装置故障将检修10天左右,焙烧产量预计影响2万吨左右;1家氧化铝企业因矿石供应不足长期停产一条生产线;1家氧化铝企业计划11月10日-16日进行焙烧系统检修。(阿拉丁)

4.【近期南方氧化铝厂计划内检修增多(续)】随着南方再次进入集中检修阶段,当地阶段内即期现货供应仍略显紧张,中长期来看,云南电解铝企业受用能管理影响本月初开始停槽,市场多方消息来源和评估首轮用能管理相对影响电解铝运行产能80-115万吨之间首轮减产到位的背景下,预计氧化铝月度需求减少12-18万吨之间,远期市场供应偏宽松预期较强,11月下旬到12月底是供需变动在市场形成价格影响的集中期,值得关注。(阿拉丁)

5.【快讯】据调研了解,11月2日云南省相关部门与各电解铝厂商讨的枯水季降负荷比例陆续落地,预计涉及减产产能80-90万吨/年,占目前云南省运行产能14-16%,实际减产比例低于前期市场传言比例。(Mysteel)

6.【内蒙古白音华铝业近日通电投产】据调研获悉,内蒙古某白音华铝业于近日通电启槽,该企业一期共建设40万吨电解铝产能,今年上半年已经完成20万吨电解铝产能,此次通电启动剩余20万吨电解铝产能,该部分产能或于年底达产,企业将完成一期40万吨满负荷运行。(SMM)

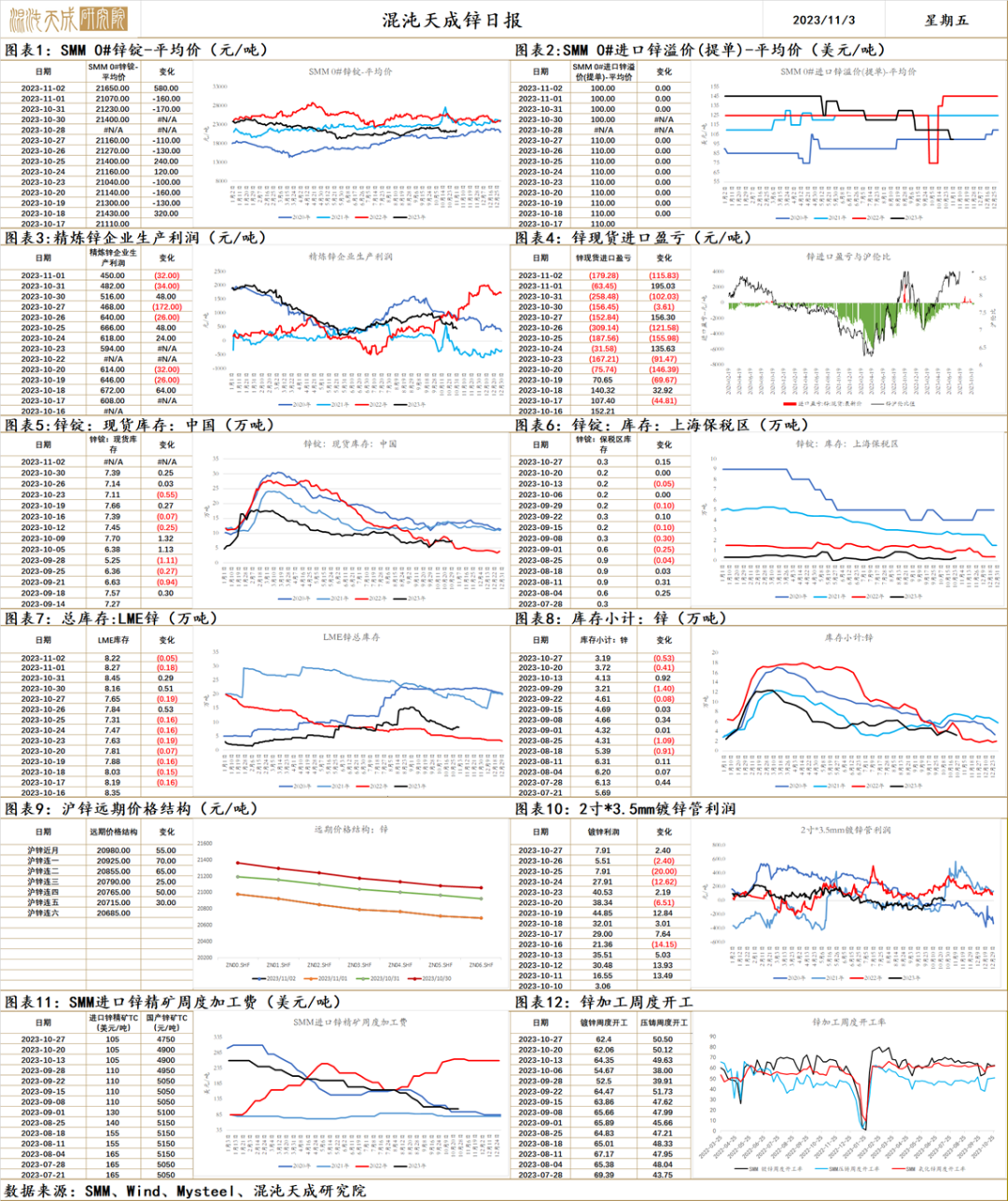

锌

锌 2023.11.3

一、市场观点

国内利好政策不断释放,刺激内需的导向十分明确,提振市场信心。美国至10月28日当周初请失业金人数录得21.7万人,为9月9日当周以来新高,美联储进一步加息的概率降低,美元指数回落。

供给端,海外矿端供应进一步收紧,TC进一步下行。自上而下供给收缩的是一个长期的逻辑,突发减产消息短期对于锌价的推动没有持续性,但对于锌的底部支撑是加强的。

需求端,国内下游开工环比上行,旺季已过,从下游开工数据来看需求逐渐好转。房地产刺激政策,各城市因地制宜地推进中,一线城市限购也在逐渐松绑中,但从微观销售数据来看,还有待发酵。汽车行业的需求刺激政策也不断自上而下落实,足以证实国内政策底已现,需求有逐步好转的预期在。海外方面,美国经济数据有韧性,高利率背景下欧美制造业仍有压力。锌库存-0.18至7.21万吨,库存偏低位置小幅下行。

总体来看 ,海外矿端亏损严重导致供应逐步收紧,自上而下的供给收缩需要时间传导,对锌价的底部支撑加强。短期建议观望为主,突发消息带来的冲高向上持续性有待观察,现实端供给压力仍存,建议谨慎追多。

二、消息面

1.【提示】美国至10月28日当周初请失业金人数录得21.7万人,为9月9日当周以来新高。

2.【英国央行:预计预测期内英国经济陷入衰退的可能性为50%】英国央行:预计2023年第三季度英国GDP将保持平稳,第四季度将增长0.1%。预计预测期内英国经济陷入衰退的可能性为50%。预计2023年第四季度的失业率为4.3%(8月预测为4.1%);2024年第四季度为4.7%(8月预测为4.5%);2025年第四季度为5.0%(8月预测为4.8%)。预计2023年第四季度工资增速为6.75%(8月预测为6%),2024年第四季度为4.25%(8月预测为3.5%),2025年第四季度为2.75%(8月预测为2.5%)。(金十数据)

3.【伦丁矿业:三季度铜产量同比增长40%,各品种产量指导全线上调】当地时间11月1日,伦丁矿业(Lundin Mining)公布2023年第三季度报告。报告显示,2023年第三季度,归属于公司股东的净亏损为300万美元(每股0.00美元)。归属于公司股东的调整后收益为8,560万美元(每股0.11美元)。调整后EBITDA为4.151亿美元。三季度伦丁矿业铜产量为89,942吨,环比增长49.8%,同比增长40.7%;锌产量为49,774吨,环比增长37.8%;黄金产量为3.5万盎司,环比增长2.9%;镍产量为4,290吨,环比下降8.5%。(上海金属网)

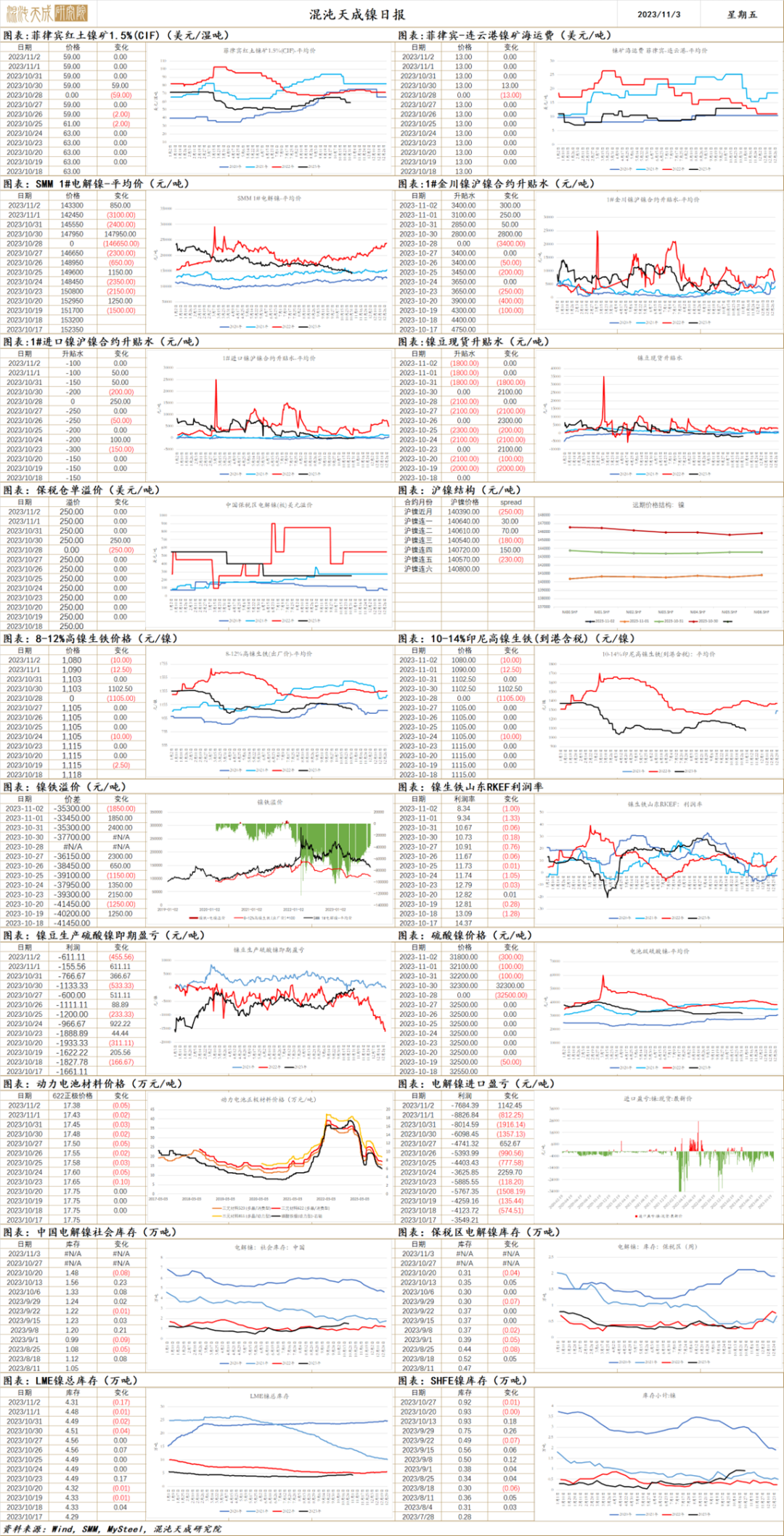

镍

镍 2023.11.03

一、市场点评

供给端,不锈钢负反馈导致矿端价格偏弱运行,菲律宾镍矿cif连续数日下跌;国内电镍产量持续增加,整体交割品扩容,10月部分企业仍处于爬产阶段,但目前利润压缩明显未投产项目或出现放缓情况,海外企业精炼镍产量预期出现下滑。

需求端,下游300系不锈钢检修停产减产扩大,库存高位,10月排产继续下滑,导致NPI社会库存环比上涨且NPI最新成交价格环比继续下跌50至1050元/镍,部分镍铁厂开启检修停产;新能源汽车维持高增速,但其中三元电池需求增速不及预期,镍整体需求未见起色。

宏观方面国内制造业pmi不及预期,镍价整体承压;基本面方面镍元素整体供给增加,新品牌成功注册LME交割品牌,年产能一万吨。后续镍矿供给压力缓解,MHP回流增加,硫酸镍价格仍有下降空间,预期镍价震荡偏弱运行,需持续关注印尼政策。

二、消息与数据

1、据市场消息,11月2日青山高镍铁采购成交价1050元/镍(到厂含税),成交几千吨,为贸易商供货。

2、印尼Harita Nickel扩建项目开发腐泥土下游生产镍铁

外媒11月1日消息,Harita Nickel健康、安全与环境(HSE)总监Tonny Gultom表示,Harita Nickel目前正在扩大腐泥土(高品位镍)的下游开发转化为镍铁。(上海金属网)

2、格林美镍板品牌成功注册伦敦金属交易所交割品牌

2023年11月1日伦敦金属交易所(LME)发布通告‘GEM-NI1' 牌电解镍成功注册伦敦金属交易所交割品牌,年产能一万吨,JINGMEN GEM CO., LTD 成为LME镍品牌注册快速通道推出后的第二家受益的公司。即日起,此品牌可以在LME仓库交割。(LME)

3、STX Corp.已开始对其在印尼投资的镍矿已知矿藏含量进行调查

外媒10月1日消息,韩国综合贸易公司STX Corp.已开始对其在印尼投资的镍矿已知矿藏含量进行调查,目标是从2024年开始生产,以加速其在电力全球市场的拓展。以参股的两个生产基地——印度尼西亚的苏拉威西矿和马达加斯加的安巴托维矿为基础,STX预计该矿每年镍产量将超过200万湿吨,销售额将超过1.3亿美元。(上海金属网)

4、伦丁矿业:三季度铜产量同比增长40%,各品种产量指导全线上调

当地时间11月1日,伦丁矿业(Lundin Mining)公布2023年第三季度报告。报告显示,2023年第三季度,归属于公司股东的净亏损为300万美元(每股0.00美元)。归属于公司股东的调整后收益为8,560万美元(每股0.11美元)。调整后EBITDA为4.151亿美元。三季度伦丁矿业铜产量为89,942吨,环比增长49.8%,同比增长40.7%;锌产量为49,774吨,环比增长37.8%;黄金产量为3.5万盎司,环比增长2.9%;镍产量为4,290吨,环比下降8.5%。(上海金属网)

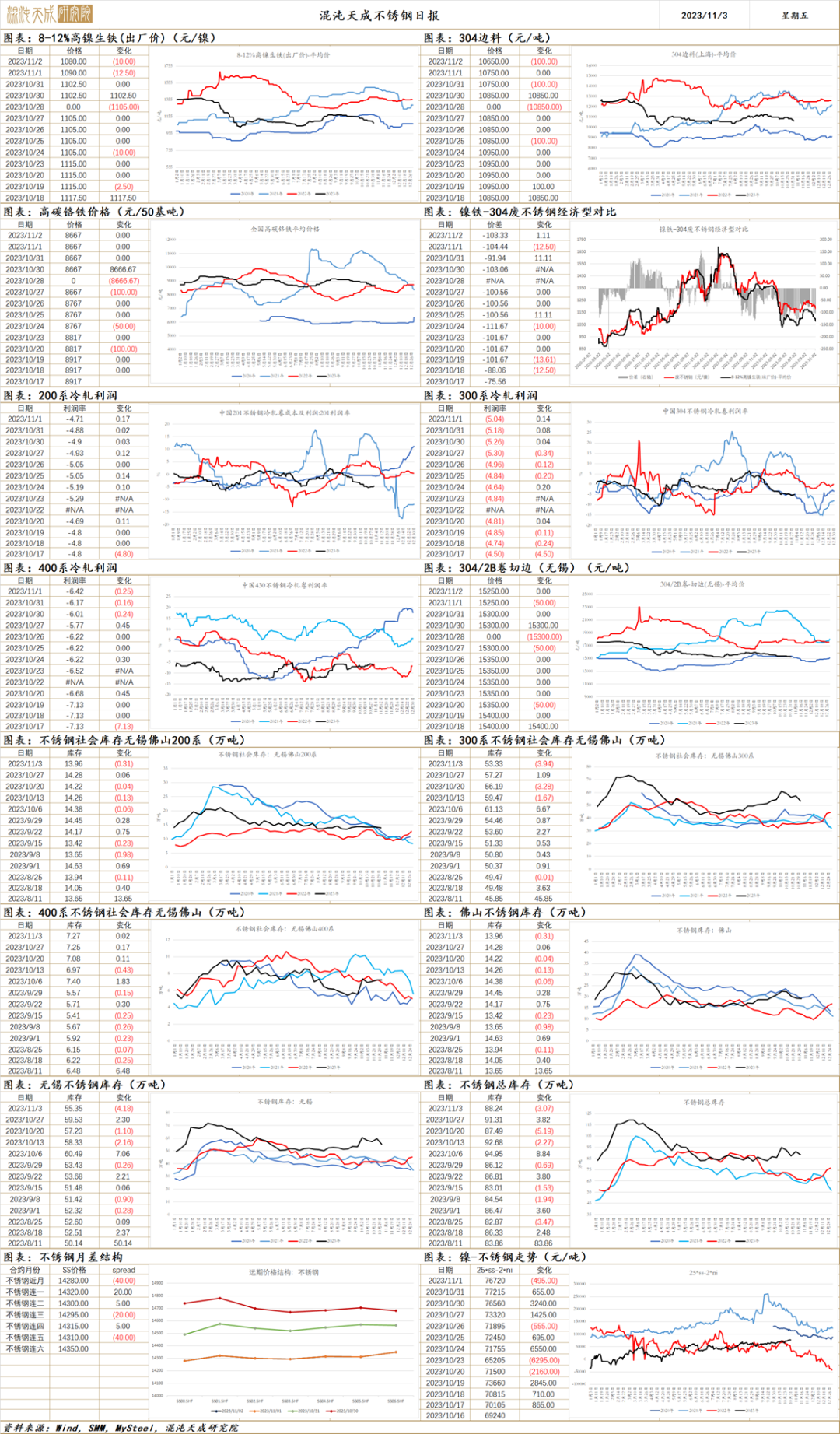

不锈钢

不锈钢 2023.11.03

一、市场点评

不锈钢利润压缩企业减产情况扩大,负反馈导致原材料高碳铬铁最新采购价环比下跌,废不锈钢成交价连续下滑,NPI价格也偏弱,最新成交价环比下跌50至1050元/镍不锈钢成本小幅下移,本周全国主流市场不锈钢社会总库存周环比降2.19%,其中300系周环比下降4.67%,仍处于历史高位,目前不锈钢排产大幅下滑,但成本支撑减弱,仍需观察去库的延续性。

二、消息与数据

1、2023年11月2日,全国主流市场不锈钢78仓库口径社会总库存105.25万吨,周环比下降2.19%。其中冷轧不锈钢库存总量58.34万吨,周环比下降2.19%,热轧不锈钢库存总量46.92万吨,周环比下降2.18%。本期全国主流市场不锈钢78仓库口径社会库存小幅降库,主要以200系、300系资源降量为主。本周市场到货节奏放缓,由于月底多有提货结算,前置资源降量较为明显,叠加钢厂减产消息刺激下,终端刚需采购稍有增加,因此全国不锈钢社会库存呈现小幅降库。(Mysteel)

2、【不锈钢-钢厂动态】11月2日,据Mysteel调研,华北某不锈钢钢厂因市场情况不佳,价格快速下跌,成本倒挂,于近日进行热连轧检修,炼钢、热酸及冷轧线同步减产,计划检修时间10天,预计影响11月粗钢产量10万吨左右,以300系为主。(Mysteel)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。