【专题报告】如果美元失去全球货币地位

正文共3408字,阅读时间约5分钟

观点概述:

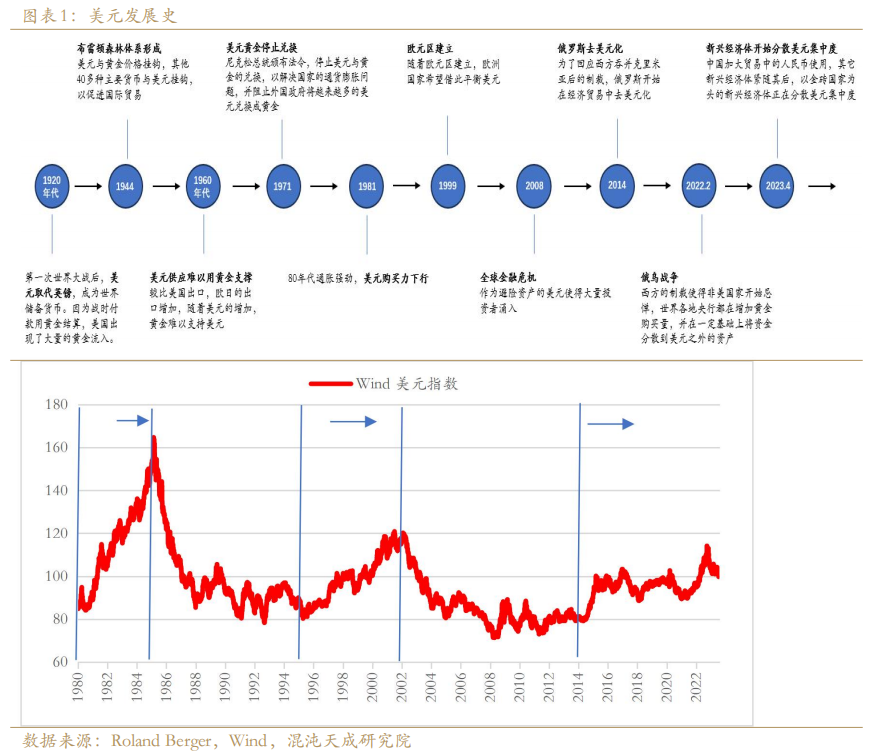

美元作为全球主要外汇储备,一直以其储备外汇,贸易支付和债务融资功能,成为全球市场的最强流动性外汇,为美元霸权主义这么多年提供了基础。作为流动性极强的全球货币给美国资本经济带来了无数的便利性,比如贸易便利,融资便利,甚至通过货币经济手段制裁控制其它经济体。而相较而言,长期的资本经济也促成了它的资产泡沫和制造业空心化形成。在美元全球化的这100年中:1960年的欧日出口冲击,1985年通胀后的购买力下降,1999年欧元区的成立,2007年的次贷危机,2014年的俄罗斯去美元化,以及自俄乌战争后,非美国家的集体去美元化都无数次的给美元地位带来了威胁,虽然美元都一次次在下滑后迅速修复,但已然对其内在价值已然产生了长期影响。

一、 全球主要外汇储备货币

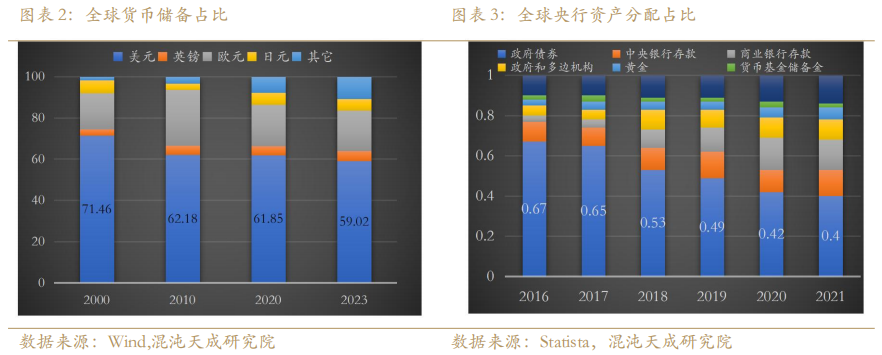

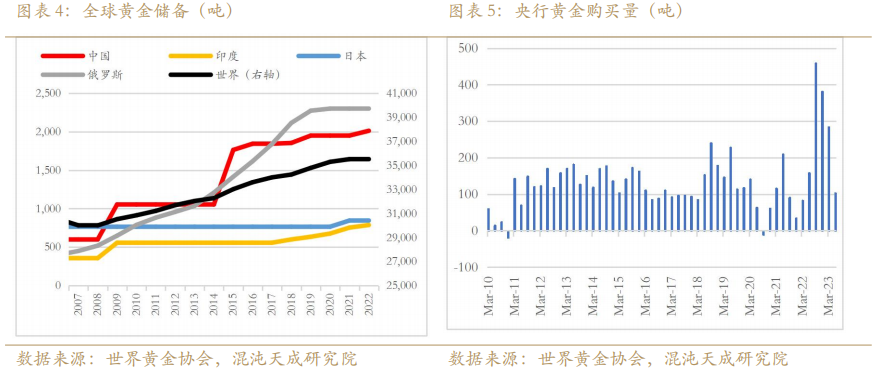

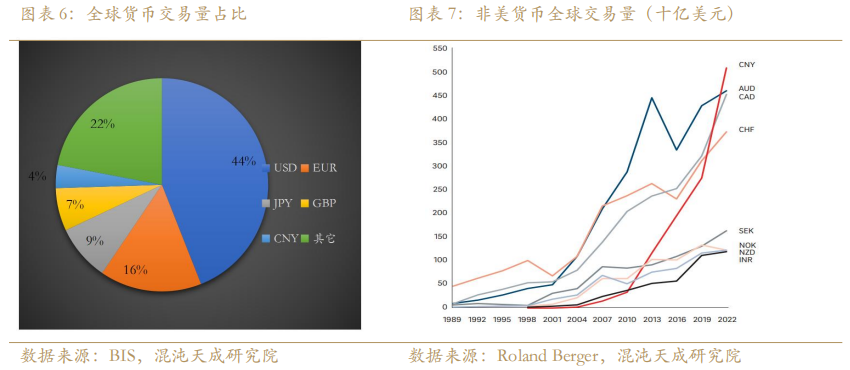

美国作为全球主要的外汇储备货币,一度占全球储备货币总量的71.5%。但是在过去的二十年中,美元在全球外汇储备中所占的份额已经下降了约10%,截至2023年已不到60%。最近以中国为首的一些新兴市场国家正在努力摆脱美元作为世界储备货币的地位,其根源在于许多国家担心,美国正越来越多地将美元及其现行储备体系用作对付其他国家的武器。许多国家因此减少了美元持有量,转而开始购买黄金。全球黄金储备自2014年俄罗斯开始进行去美元化后开始呈现上升趋势,近期各央行的更是购金热潮以应对不稳定的经济和地缘形式。中国当央行的储备金已经达到了流动性要求,央行开始为分散的风险开始减少资金的集中单一投资。以政府债券为主的主要投资方式占比开始下行,这也侧面体现基于避险性质存在的美债市场开始出现需求下行,继而影响其作为融资货币的功能属性减弱。

二、 全球贸易主要使用货币

历史上基于外汇交易的成本过高,只有少数几个国家货币拥有全球流动性市场,包括美元,欧元,英镑和日元。作为全球贸易交易的主要货币,美元在全球货币交易量中达到44%。但随着外汇市场上电子交易平台和自动化程序的兴起,非传统货币的交易成本大大降低,从而减少了使用包括美元在内的其他货币作为中间货币的依赖。此外,不断扩大的全球中央银行货币互换额度网络使机构投资者能够更容易地获得其他货币。这也使得全球市场对美元进行外汇交易的依耐性。自金融危机后,以人民币为主的非传统货币全球交易量都出现了大幅度上升。

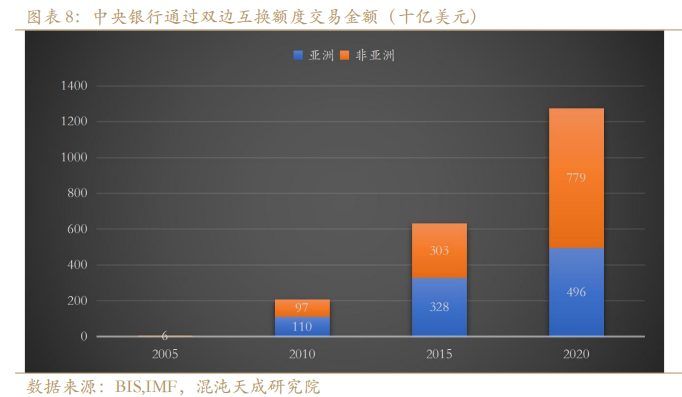

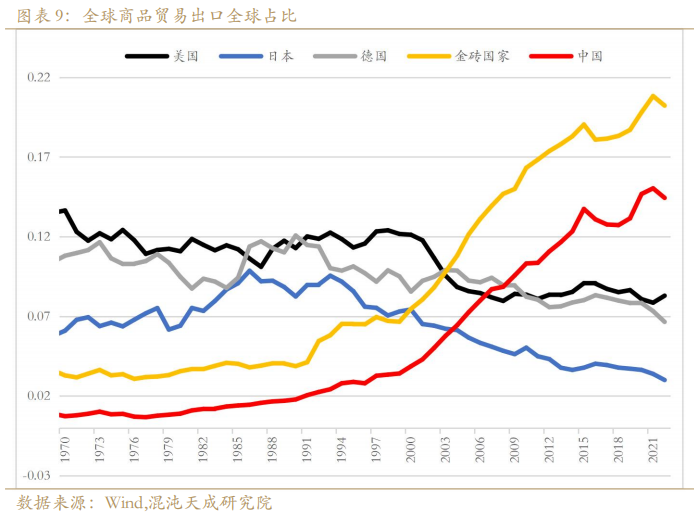

俄乌战争后,巴西、俄罗斯、印度、中国、南非(金砖国家)、一些东盟国家、沙特阿拉伯和阿联酋现在也在推动在贸易中使用当地货币。亚洲中央银行通过双边互换额度交易的金额 已经由2000年的0上升到4960亿美元,占全球比重接近40%。全球商品贸易占比中,美德日德比重一直在持续下行,而以中国为首的金砖国家贸易占比由最初的0跃升至2022年的20%,整体新兴经济体的经济发展带来了多样货币的流通性,因此对美元造成一定利空。

三、 全球融资主要货币

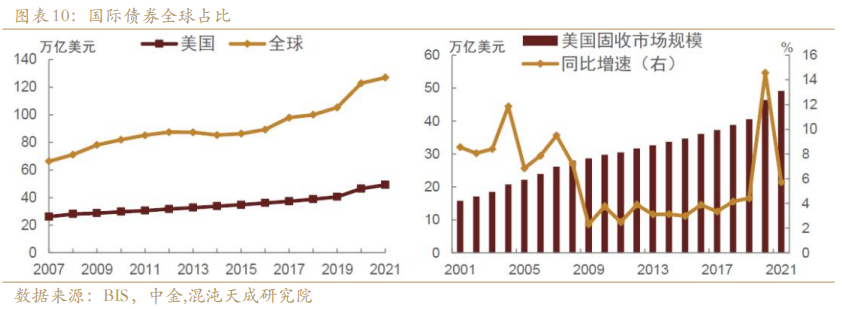

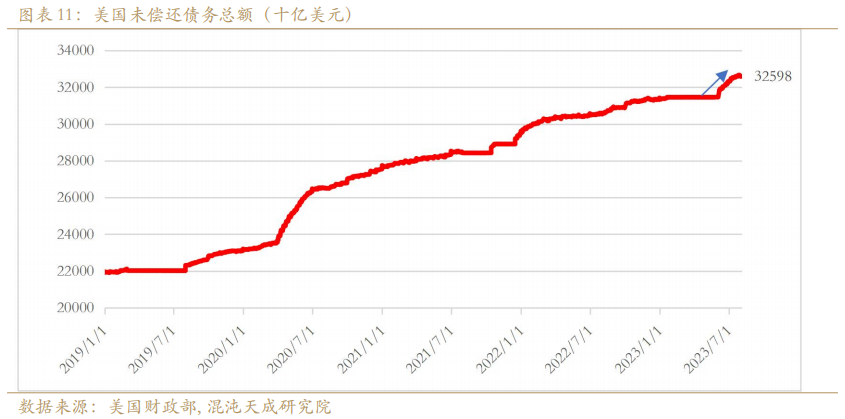

美元作为全球主要货币,在融资市场美元通过不同期限和规模的金融工具向全球融资,其融资属性极强。美国债券市场规模在全球居首,根据BIS口径,截至2021年年末全球固收市场规模约127万亿美元,其中美国市场规模约49万亿美元,占比38.7%。过去十年,美国固收规模占全球比重均值为38.6%附近。美国也因此利用其强大的融资属性在全球市场大规模融资,疫情后,其债务规模再一次大幅提升,债务上限法案通过后,新增发债规模又达到1万亿,大幅的举债使得其债务规模达到历史高值32.6万亿,其债务可持续性遭到质疑。

美国全球制裁的能力建立在其美元基础上。如果美元储备地位边际走弱,对美国的贸易环境,利率环境和地缘环境上必定产生一定影响。

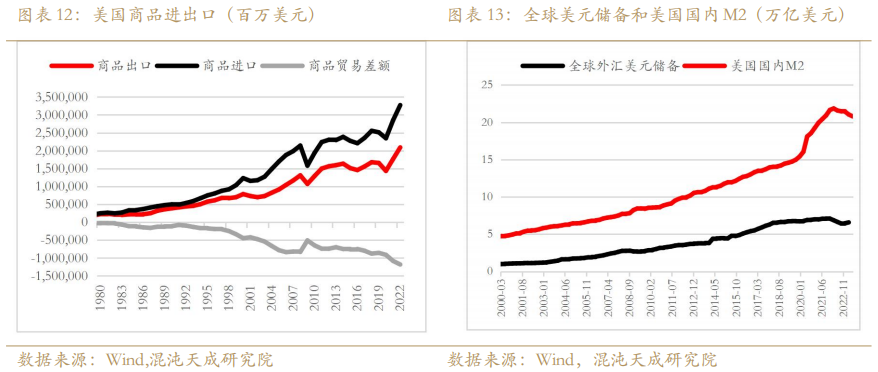

1、贸易:从美国的进出口贸易能看出来,长期的货币优势使得其商品进出口一直处于逆差,相较而言,服务进出口却一直处于顺差。而美元的持续走弱,直接对其全球实际购买力削弱,但从另一端将使得其出口优势增强,其商品贸易差额会出现持续修复。现阶段,全世界的美元储备大约在6万亿,而美国国内M2供应量大约在18万亿,如果出口优势带来的大量美元回流,匹配上长周期资本市场形成的制造业空心化,很有可能引发滞涨风险。

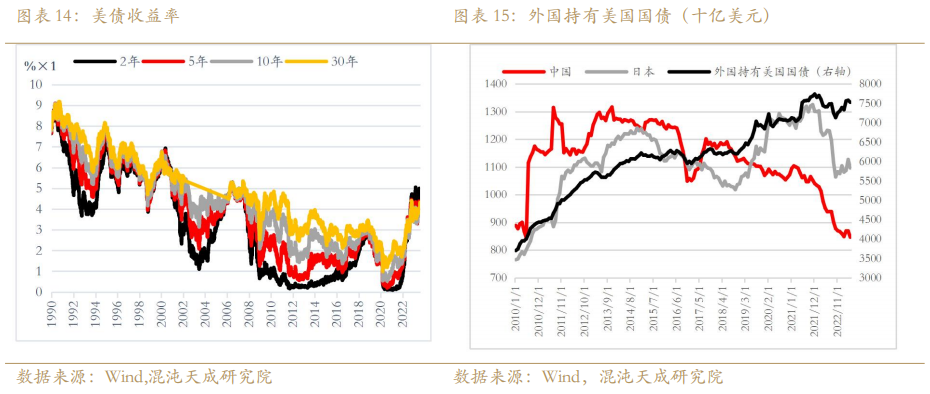

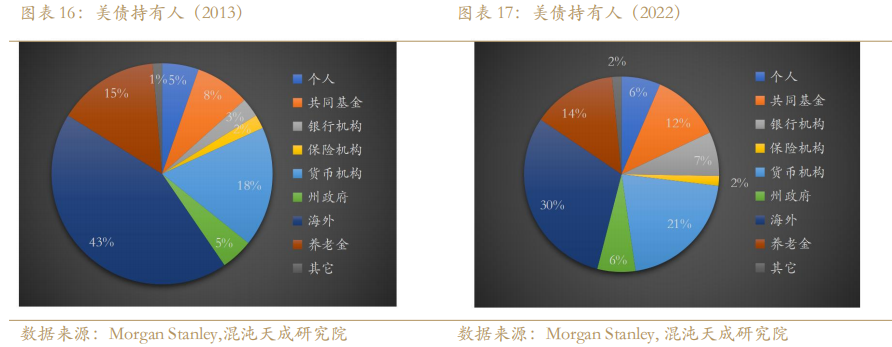

2、融资环境:美元的边际走弱使得美元信用带来的融资便利将消失,美元融资成本持续攀升。短期国债和长债收益率都已上升至2007年的高利率水平。需求端明显出现动能不足。较比2013年,美债主要持有人海外机构购买力明显下降,日本和中国作为美债的最大持有国自2021年起总计减持了4000亿美债规模。在经历了疫情的大幅资产负债表扩张后,美联储的需求动能也明显减弱。伴随着美元走弱,美债需求下滑和债务利息上升将会使得美国融资环境进入恶性循环。

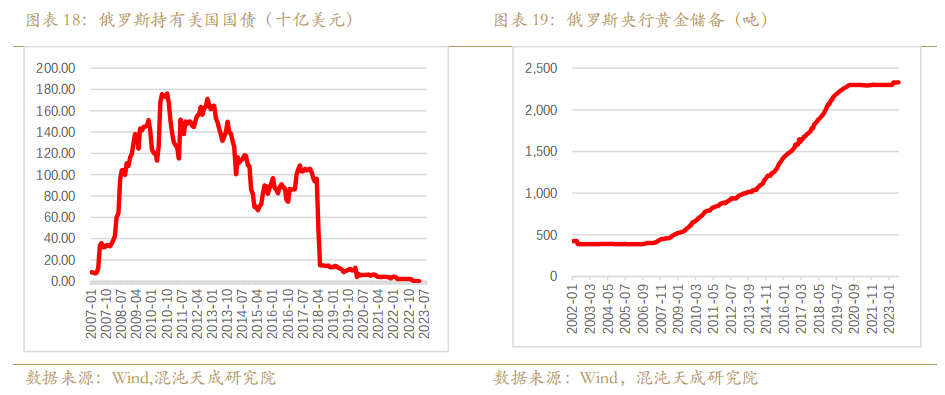

3、经济制裁力:美国政府利用美元的主导地位,已经将美元“武器化“,通过各种金融制裁方式,实现其地缘或政治目的。在2022年俄乌战争中,美国通过一系列金融手段切断俄罗斯银行与全球金融系统的联系,比如将选定的俄罗斯银行从SWIFT系统中剔除,冻结俄罗斯央行的外汇储备,制裁俄罗斯货币卢布汇率和限制其在欧美市场借贷凑款等。当下确实给卢布造成了大规模影响,但是随着时间的推移,卢布开始恢复,其制裁效果低于预期。主要原因是在2014年克里米亚事件后,俄罗斯一步步建立自己的金融防御体系,积累国际储备,加大黄金储备,支持多货币贸易,减少美元依赖性。因此,一旦多货币体系形成,减少美元的独一性,对于美国而言其全球美元制裁能力会大幅减弱。

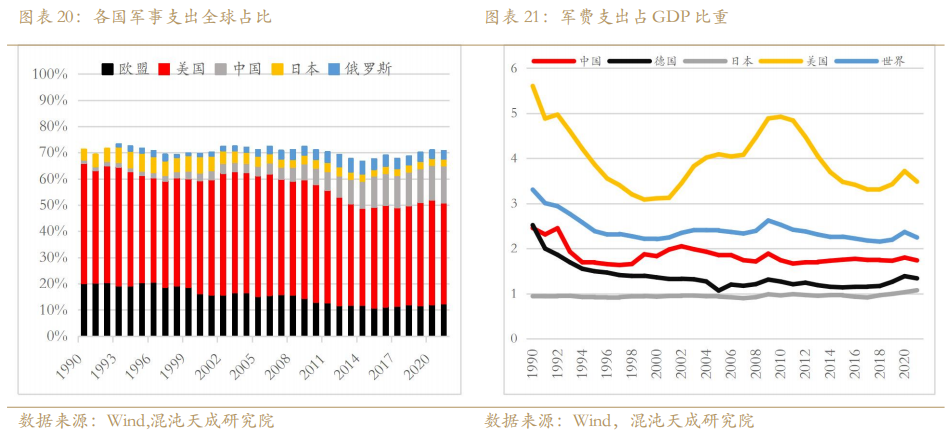

4、军事制裁力:美国长期保有的军事力量得益于其巨额的军费开支,美国军事支出全球占比达40%,占其GDP比重4%,远远超出其它主要经济体。美元走弱将导致其整体GDP和财政支出的下滑,进而导致军费开支减少,这对军力的维持和发展产生限制作用。当军事力量开始走弱,这对美国整体政治影响力必然产生削弱影响。

基于美元在全球储备,交易和融资上大体量,短时间无法撼动其作为货币霸主的地位。但从大周期来看,下降格局依然形成,美元的功能性都在边际走弱,长时间额信用透支叠加上日益膨胀的债务终究会削弱美元,进而影响其贸易,融资,军事和经济制裁能力。

宏观组:

周蜜儿

F03107634

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。