【年报】黄金:开启通往新高之路

观点概述:

2024 Annual Report

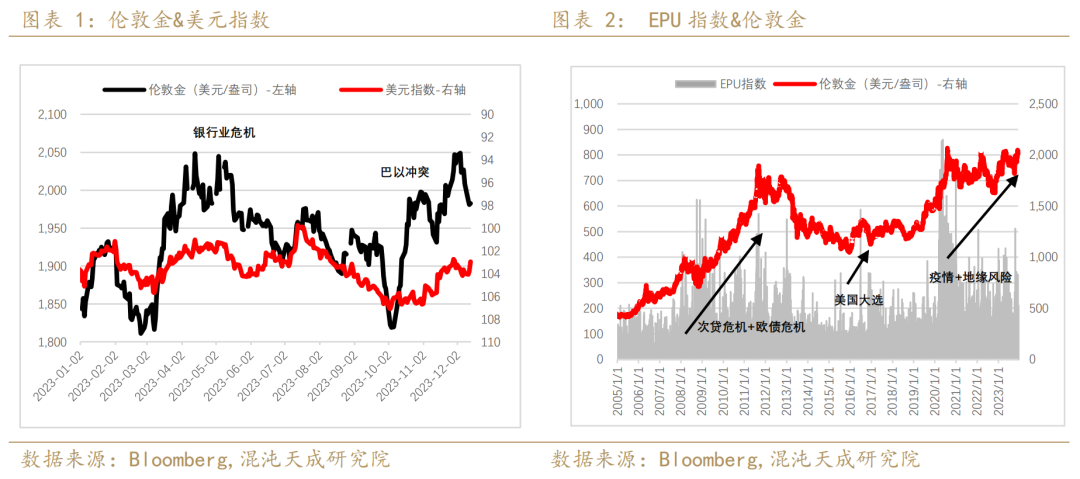

回顾2023年的金价走势,黄金一直受到降息预期的反复定价处于震荡区间,3月和10月受到“银行业危机”和地缘风险(巴以冲突)的情绪推动溢价较高,更重要的是全年受到央行购金需求的强劲增长在实际利率不断上行的情况下金价仍有支撑。

展望2024年,黄金受如下三驱动影响有望再创新高:

1)全球风险形势上行,风险溢价持续 :长线逻辑来看,全球“右翼”盛行的背景下,动荡局面加深,尤其是大国博弈环境下,2024年大选之年存在更大的不确定性,对黄金来说底部支撑和驱动较强。

2)美国经济走弱,美联储降息指日可待:高利率带来的后置影响逐渐体现,无论是居民端,企业端和政府端继续在高利率环境下维持上升发展的概率减弱,降息指日可待,对黄金形成上行推动。

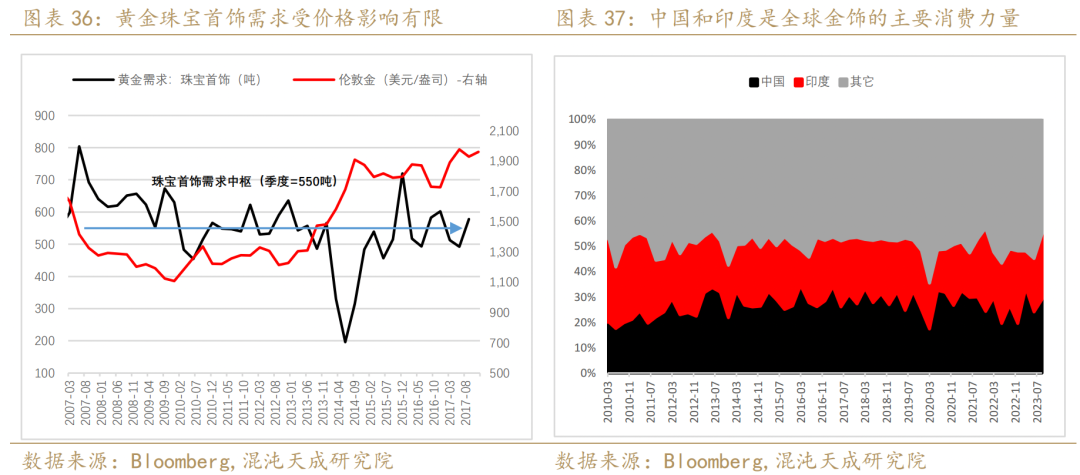

3)黄金实物需求上行:全球以央行购金为主,黄金首饰和金条金币为辅的潜在增量的需求强劲。两大主要黄金实物需求(金饰和金条)消费国印度和中国在央行需求上带来相对增量。

根据测算,隐含的“降息预期”带来的实际利率下行将形成伦敦金的底部支撑,带动伦敦金的价格中枢将上移至2000-2200美元/盎司,而风险溢价和央行购金的共同推动将驱动冲击新高,上行空间在2200-2400美元/盎司。

策略建议:

逢低做多黄金,等待市场交易降息,风险溢价和央行提高黄金储备逻辑。受到美元走弱带来的潜在人民币升值,海外市场黄金上行幅度可能更高。

风险提示:

美国经济韧性持续;美国二次通胀

一

全球风险形势上行,风险溢价持续

回顾2023年的金价走势,黄金一直受到降息预期的反复定价处于震荡区间,但3月和10月受到“银行业危机”和地缘风险(巴以冲突)的情绪推动溢价较高,由此可见,风险是金价上行的重要驱动。EPU指数(政治经济地缘形式风险性统计指标)也显示,伦敦金在经济政治波动较大的时期会出现明显的价格中枢上行。展望2024年,大选之年存在更大的不确定性,全球“右翼”盛行的背景下,动荡局面加深,尤其是大国博弈环境下,对黄金来说支撑和驱动较强。

近期全球地缘冲突频发,继俄乌战争之后,巴以引发的中东形势再一次成为黄金短线上冲的主要原因,虽然形势都得以缓和,但全球地缘政治不确定性依旧保持。2024年是大选之年,根据经济学人的统计,全球将有覆盖41.7亿人口的76个国家进行大选,其中3场值得关注的大选有美国总统选举,俄罗斯总统选举和台湾地区领导人选举,而这将对世界格局走向增加更大的不确定性。在地缘和经济形势的催化下,全球政治极化逐渐强化,从2022年的意大利极右翼胜选,再到2023年的阿根廷和荷兰民粹党都取得胜选,全球“右翼”开始盛行。

自俄乌战争催化以来,从美洲到欧洲、亚洲,很多国家加快军费开支增长速度以提高国家的国防安全,2022年世界军费实际增长了3.7%,单欧洲的军事开支这一年增长了13%,是自冷战以来的最大增长。且公开数据显示2023财年军事开支继续增长:美国国防预算达8579亿美元,较2022年7530亿美元的国防预算增长近14%;英国国防预算是500亿英镑,增幅17%;法国国防预算为487亿美元,较2022年增加7.4%;日本防卫费年度预算提高至约6.8万亿日元,是2022年度原始预算的1.26倍;印度国防预算提升至5.94万亿卢比,比预估数据高出13%,德国总理也表示将在2028年前每年增加250到300亿欧元的军费。日以激增的军费开支也体现出今年地缘政治形势的紧张程度逐渐增加。

2024年全球地缘政治风险可能依旧维持紧张局面,以中美关系为核心的全球博弈说到底是世界全球资源利益分配的结果,全球化经济的背景下,以中国为主的发展中国家经济得益于产业升级的快速发展,并不断完善产业链逐渐挤占了发达国家的核心利益,而这将不断加深全球地缘政治的不确定性,对黄金来说底部支撑和驱动较强。

二

美国经济走弱,降息指日可待

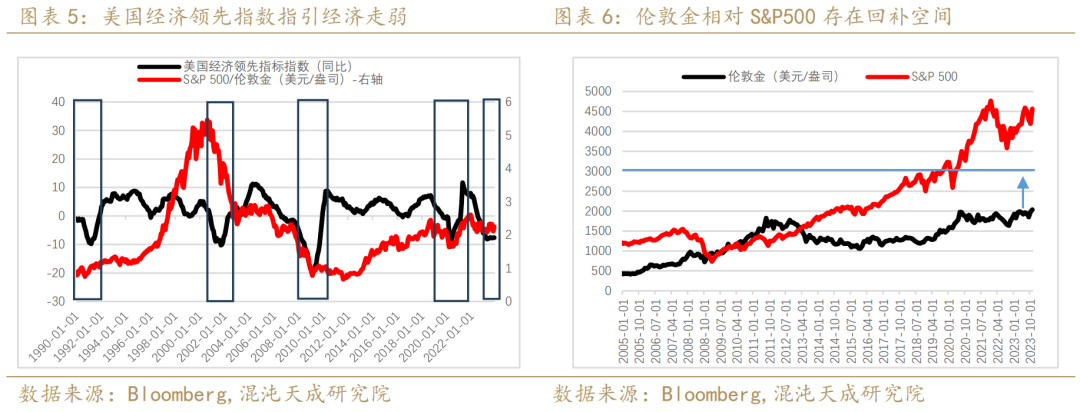

市场本预期2023年美国经济将在高利率的环境下逐步走弱,但是宽财政和利率影响的滞后性使得高利率未对经济产生压制作用,反而展现出了相对韧性,美国经济领先指标维持在-8%的区间接近1年的时间而未出现延续性下行。美国经济领先指标指数与S&P500显示一般存在相对正向联系,而历史上领先指标的触底都对应S&P500/伦敦金的显著筑底,但近一年该比值未出现明显下行触底迹象,这也受益于经济韧性带来S&P500指数上行拉动指数。展望2024年,GDP三大主要分项个人消费,私人投资和政府支出都逐渐疲软,领先指标也会开始脱离盘整阶段,相对高位的S&P500/伦敦金将给黄金带来一定的回补空间。

政府端发力受到制约

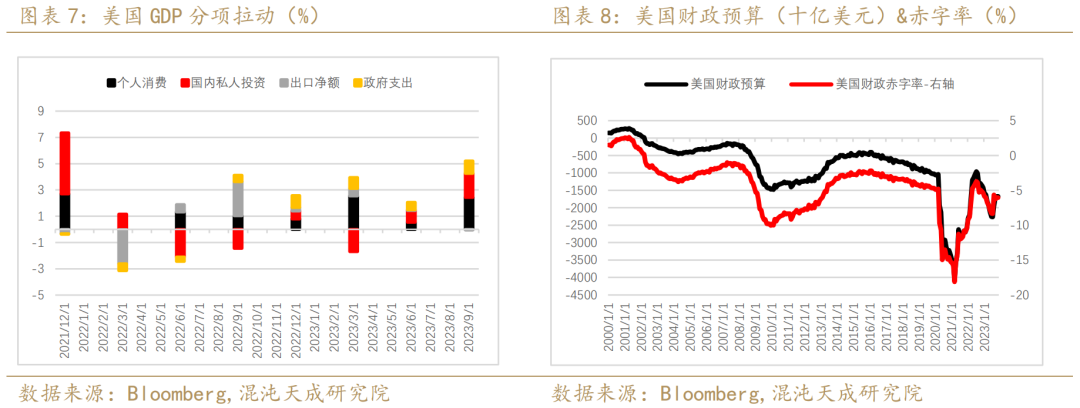

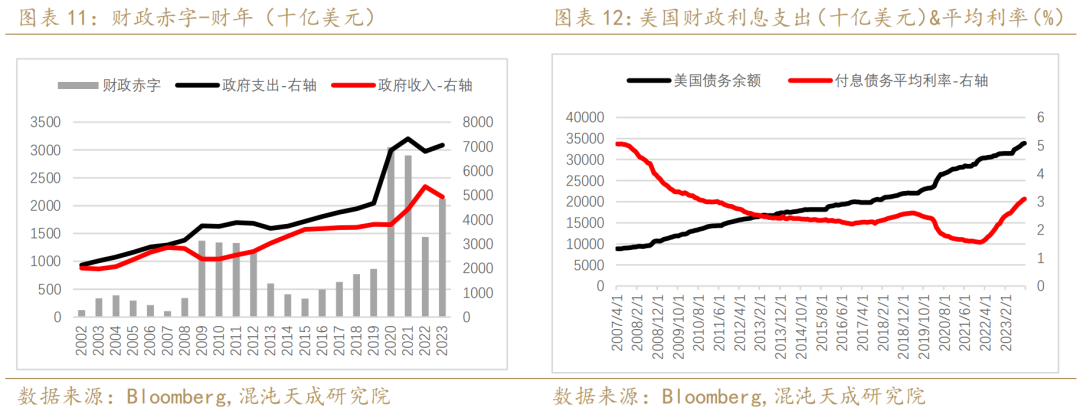

2023年,美国在“紧货币和宽财政”政策的推动下实现了经济的相对韧性,截至2023年3季度,财政支出对GDP的拉动达到了0.78%,贡献率已经达到了32%。但这也使财政压力日益增大,财政赤字达到了1.7万亿美元,赤字的扩大也直接导致赤字率由2022年年末的5.4%扩大至6.1%。

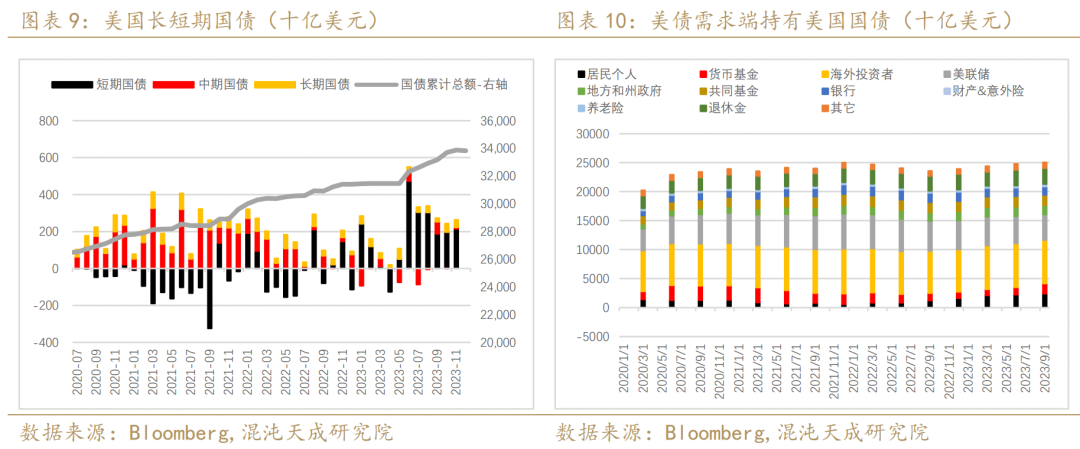

为了保障有效的财政支持,2023年美国国债发行显著上行,截至四季度,净发行已经达到了2万亿水平,暴增的供应量使得美国债务水平再一次飙升至34万亿的规模。从期限数据来看,2023年国债发行主要以短债为主,中长期债务发行相对较弱。供应量的上行匹配的是需求的疲软,2023年家庭和非盈利部门成为国债需求的主要承接者,但海外机构和美联储的需求明显放缓。但美债利率的持续高位带来了家庭和非盈利部门通过对冲基金购入带来的的美债需求,而后续的利率收缩将会抑制这一部分需求。反观主要购买力的海外机构和美联储在美债信用和缩表的影响下都将维持较为疲软的需求增量。

更重要的是美国财政情况不容乐观,收入下滑伴随着支出上涨是债务发行上涨的主要原因。2023年财年整体财政收入下滑接近8%,而相应的财政支出较比2022年财年上升了3.7%,这也直接导致了美债供应的上升。付息债务平均利率也伴随着上升的债务余额出现明显上行,截至3季度平均利率已经超过3%的水平,这也将带来2024年财政端的压力。

而2024年财政法案还未通过也将引发财政端的不确定性,拜登政府计划通过提高企业和股票回购税增大财政收入,削减自由可支配支出来收敛支出水平以达到整体财政赤字由1.7万亿下行至1.57万亿,赤字率由6.1%收缩至5.8%。但美国民主共和两党对立局面下的财政预算法案很难保证实施性。回顾2023年,针对债务上限和2024年财政预算提案,两党多次陷入谈判僵局,本应在2023年9月30日前通过的财政预算法案经历两次临时支出法案暂时性的避免了政府关门并将时间延迟到2024年1月,两党政治两极化带来的不确定性将影响财政端的支持能力并带来风险。

在债务不断上行,偿债压力加大和财政情况不容乐观的背景下,又逢2024年美国大选,预计2024财年的美国财政部发债计划将相对克制,财政端的经济支撑作用相对存在不确定性。

强劲的个人消费逐渐降温

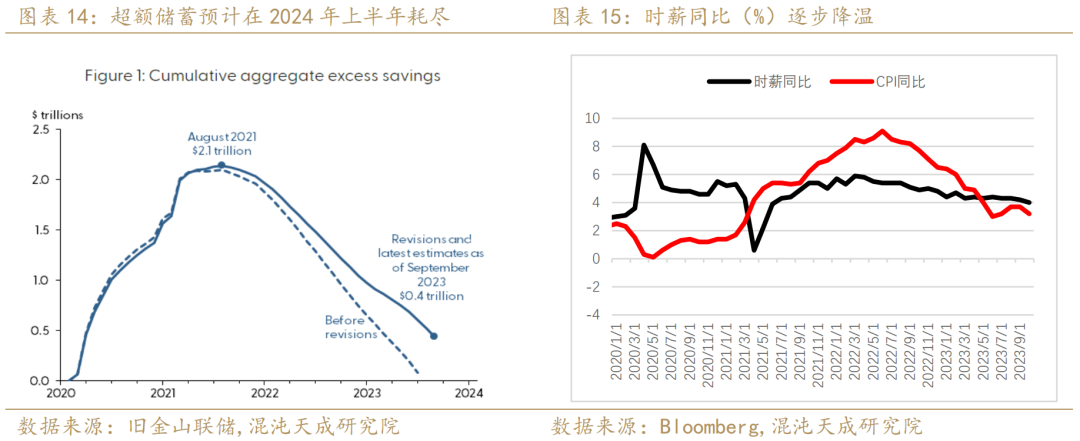

个人消费是2023年经济超预期的主要因素,前3季度的消费支出平均对GDP拉动达到2.62%,而超额储蓄和就业强劲带来的边际增长正在逐步放缓。一方面,超额储蓄下滑明显。根据旧金山联储的测算,美国人民超额储蓄将在2024年上半年耗尽,其对消费的边际支撑将逐步减弱下行。另一方面,美国劳动力市场已经由疫前基本回归趋稳,工资同比也延续下滑趋势,高利率带来的信贷紧缩也进一步压制劳动力需求和薪资增速。强劲就业和超额储蓄带来的消费韧性将在2024年走缓。

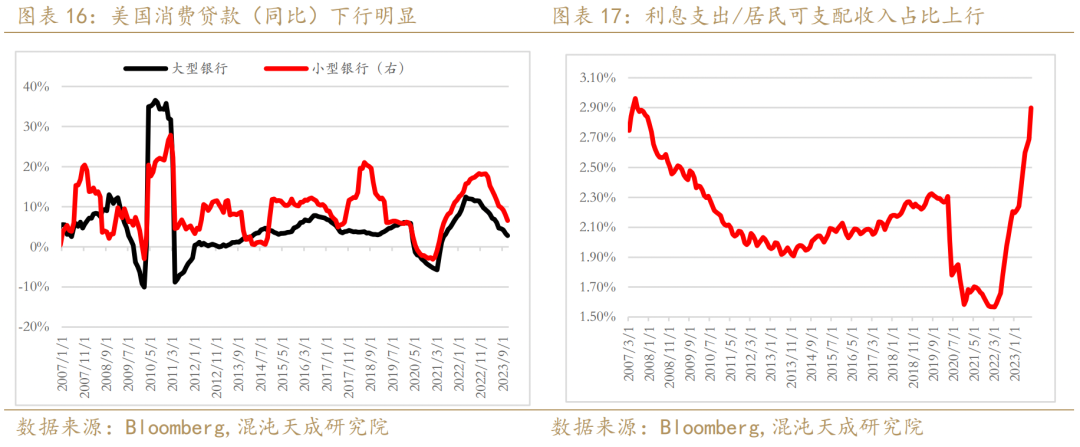

同时,高利率带来的利息支出日益攀升压制消费需求,美国商业银行消费贷款下行明显,从而降低对于GDP的上行驱动。随着高利率的持续,居民端的利息支出占可支配收入的占比上行,截至2023年3季度已经达到2.9%,是自2007年以来的高点位置,这将在一定程度上挤占居民端的消费能力。

企业端增长驱动减弱

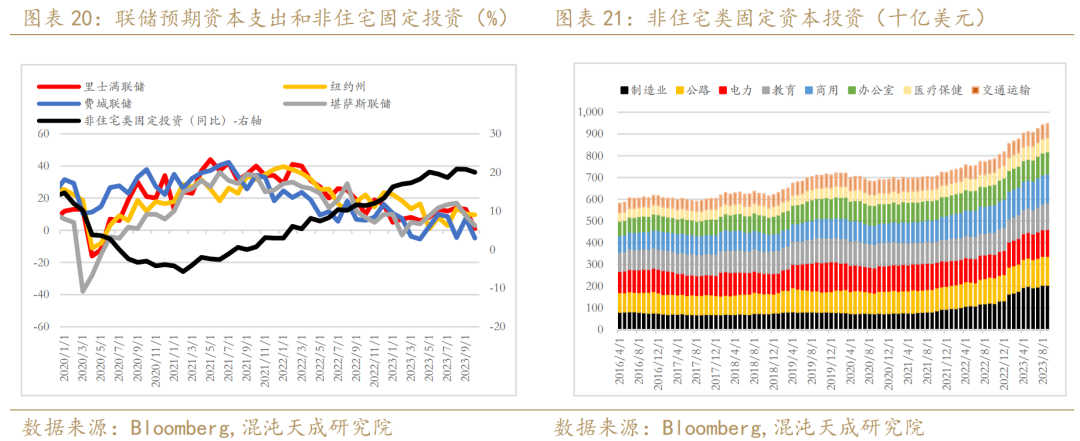

2023年美国企业利润处于下行趋势,且在2季度进入同比负增长的情况下,政府支出成为名义GDP增速的主要驱动力量。但美国商业银行的工商业贷款同比在3季度进入负增长区间,企业融资能力和意愿都出现下滑。在经历了2021年至2022年底的非住宅类固定投资同比加速上行后,2023年的增速也明显降速,政府主要扶持的制造业固定资本支出在2023年陷入了增长乏力。且由于消费的放缓和经济前景不确定性增强,联储预期的企业资本开支也不容乐观出现下行趋势。

后续企业端的资本投资还受到债务的压制,美国现阶段企业债未偿还余额达到了10万亿美元,而2020年宽松时期的发行额增长明显,且多以可赎回固定利率为主,偿债周期也基本集中于2024-2028年,所以企业端在2023年未出现明显的偿债压力,而高利率带来的信贷紧缩压力显现,企业成本上行和财政助力边际减弱都将压制私人投资带来的GDP增速。

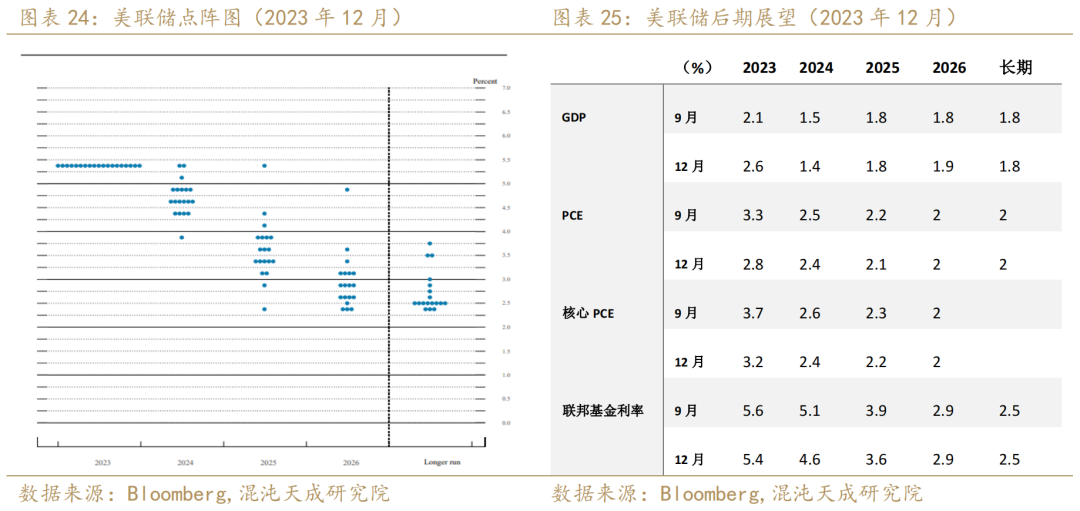

美国经济走弱已经成为事实,且通胀继续延续下行,美联储保持高利率的必要性将逐步减弱,市场将正式进入加息尾声和降息初期的阶段。在12月的议息会议上美联储超出市场预期展现出偏鸽转向,点阵图显示2024年将降息75基点,且对后期的展望做出了调整。美联储下调了2024年的GDP,PCE和联邦基金利率,这从另一方面是官方确认了降息趋势将开启,综合美国的经济状况和美联储的预期表态,实际利率的下行通道即将打开从而减弱对于金价的压制。

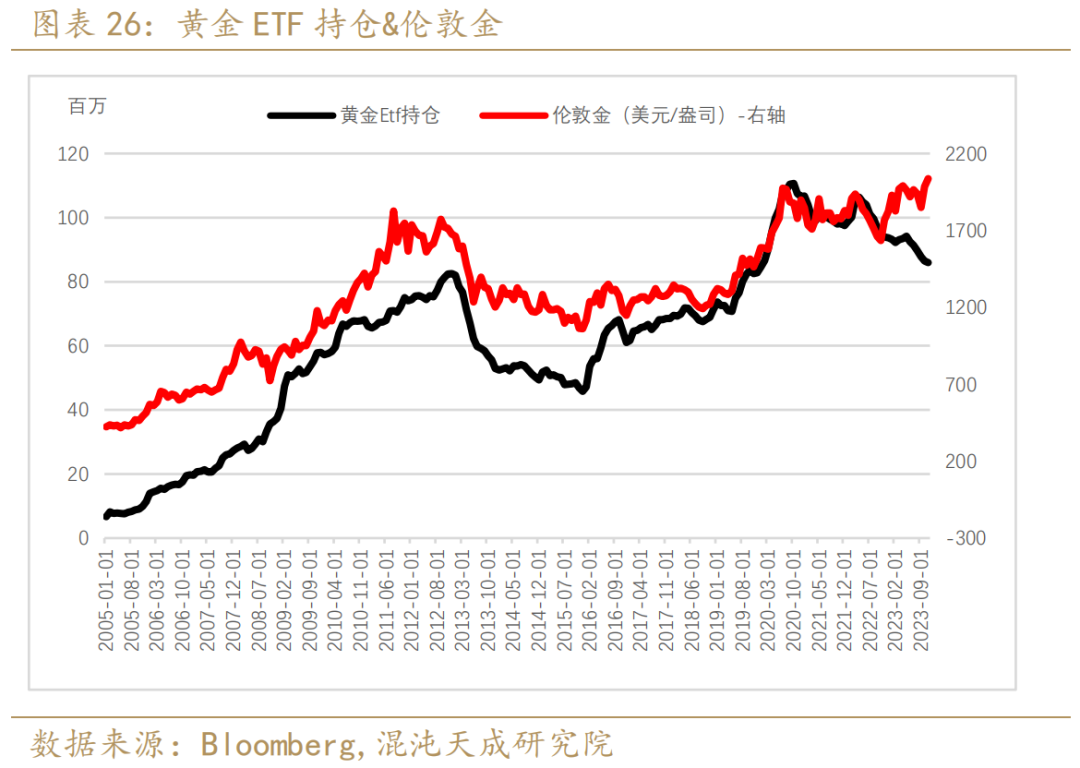

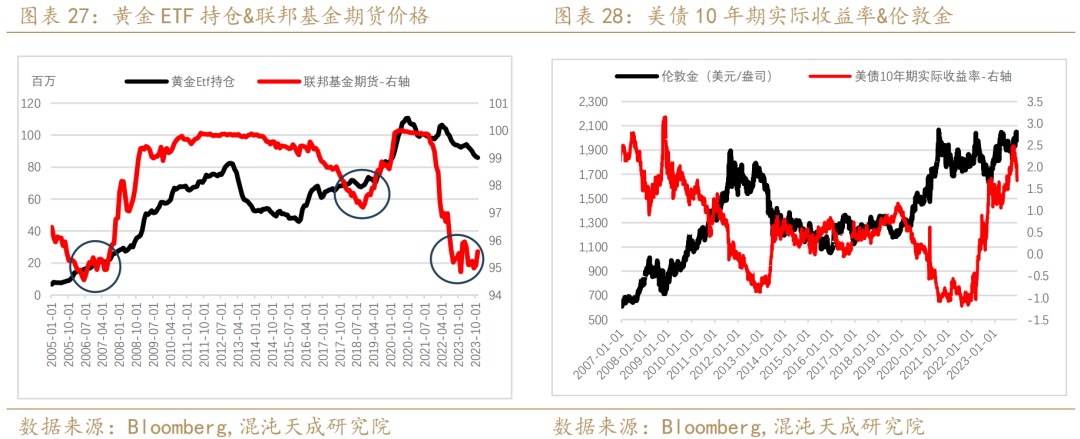

黄金ETF的投资需求受到实际利率端的影响最明显的表达方式,美债利率的持续上行使得黄金ETF持仓自2022年3月以来一直处于下行趋势。

回顾历史,前两次黄金ETF的持仓上行出现在2007年和2018年,均是美联储加息尾声和降息前期的阶段。2023年,在具有韧性的美国经济数据面前,利率反复试探历史高位,进入四季度,高利率带来的经济压制影响开始逐渐展现,市场对于美联储的降息预期也开始逐步提前,这可能让持续一年的黄金ETF净流出转向流入。历史上金价和黄金ETF持仓显示明显正相关关系,而近期的背离主要源于强劲央行购金的推动,接下来美联储降息预期将驱动ETF的净流入,这也将成为金价上行的重要增量驱动。

三

实物黄金需求上限空间大

央行购金潜在上行区间大

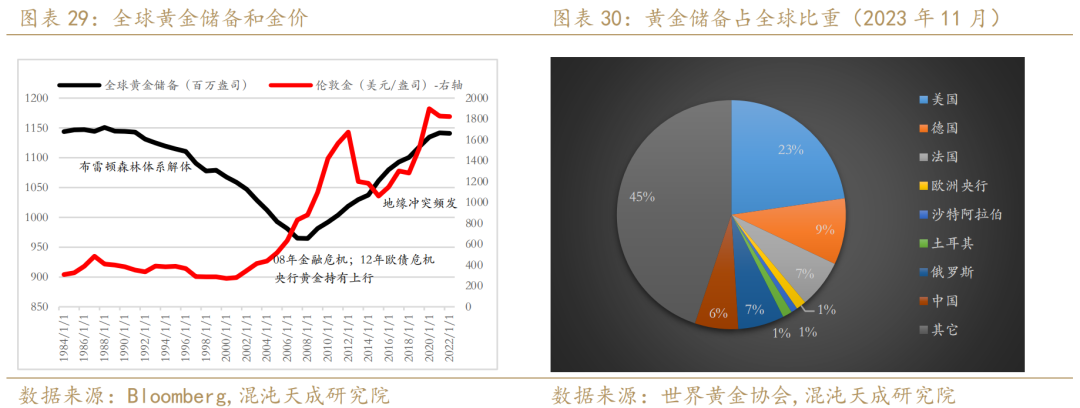

“乱世买黄金”在央行购金上体现得尤为明显,2008年金融危机以来,全球央行连续13年净买入黄金,随后的欧债危机更是让各国央行意识到了黄金储备对冲外汇风险的重要性,全球黄金储备也开启了上行趋势。俄乌战争的爆发,美国冻结俄罗斯3000亿美元的外汇储备更是增加各央行对于增加储备多样性的潜在需求,2022年单全球央行购金就达到了1080吨,占到总需求的23%,是过去十年央行平均年购金量的一倍。2023年,巴以冲突和中美关系更是推进了央行购金需求的上行。

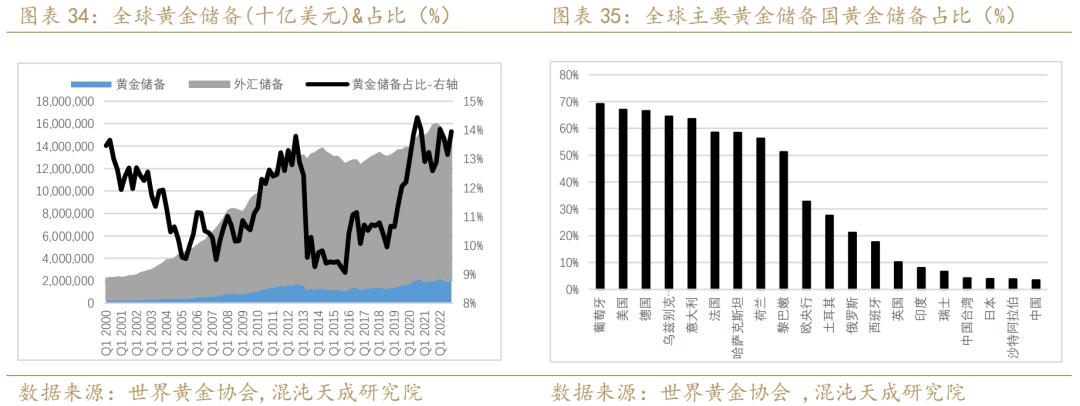

复盘历史,国际黄金储备与金价之间呈非确定比例的正向关系,央行购金的趋势上行可对金价上升产生拉动。自2000年以来,全球黄金储备占总储备资产的比重经历了三次大规模的上行,第一次上行是2008和2012年的次贷危机和欧债危机,第二次即是2015年的美国大选,第三次是2020年至今的疫情叠加上地缘经济形势的不稳定,这与EPU指数显示相吻合,全球风险偏好的边际变化直接影响到黄金绝对价值下的央行需求端。

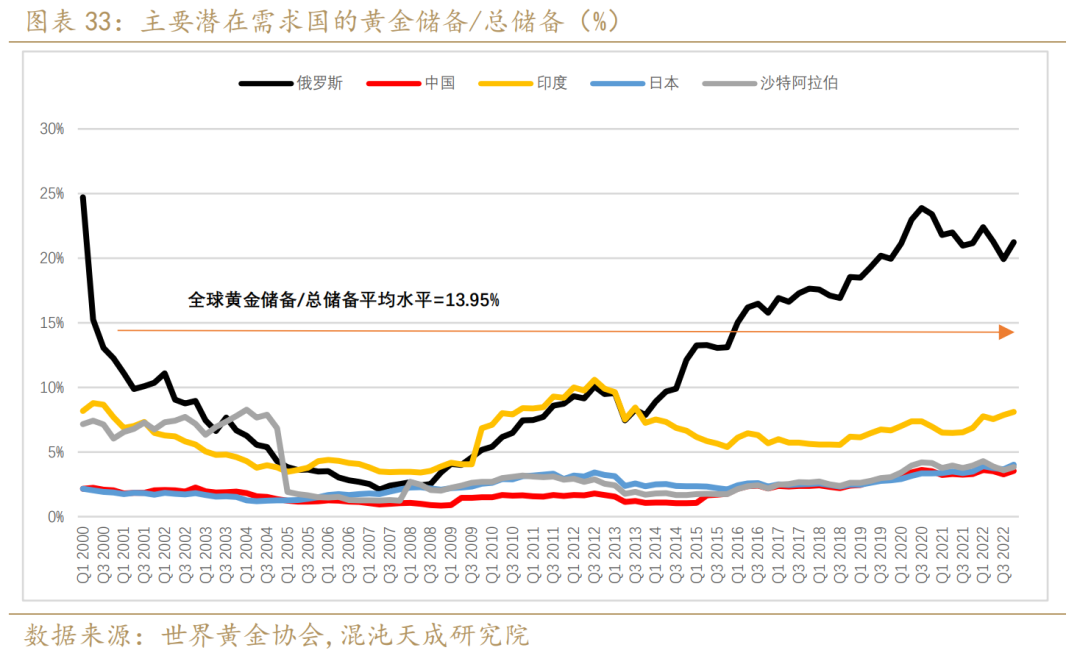

截至2023年11月,全球黄金储备总量由2022年的35369吨上升至35821吨,其中全球黄金储备占比最大的央行分别是美国,德国,法国,俄罗斯和中国,占到全球黄金储备超50%。2017年至今,中俄两国成为了黄金储备上行的主要拉动力量,接替大规模增加黄金储备。按照世界黄金协会的数据,截至2022年全球的黄金储备价值大约在2万亿美元的水平,占比总储备14.84万亿美元的13.95%,接近于2000年的水平。但从全球各国的黄金储备/总储备占比来看,结构差异较大,美德法等发达国家的黄金储备占比达到了65%以上,而相对而言中国,日本,印度和沙特阿拉伯等国的黄金储备比例均低于10%。

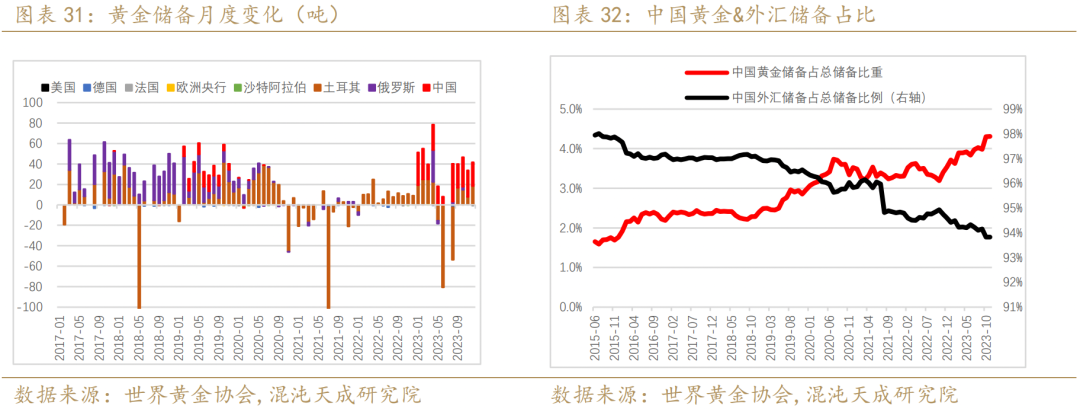

2024年展望,全球整体储备多元化还有增长空间,中国,沙特阿拉伯,日本,印度等主要黄金储备国的黄金储备占比均低于10%,上行增量区间存在。如果这4个主要国家的黄金储备水平要达到10%,假定总储备保持2022年平均水平,还需增加黄金储备5600亿美元储备价值,按照现有伦敦金价2000美元/盎司测算,还有接近8000吨的央行购金黄金增量。依照俄罗斯的增长速率5年占比增长5%,这4大央行的购金将达到1600吨/年,较比2022年和2023年的全球央行平均水平1100吨2024年存在500吨的增量,所以按照预估,单这四大央行就足以维持现有的央行购金需求的增长速率。

根据国际货币基金数据显示,中国替代俄罗斯成为央行增持黄金的主力军,截至2023年11月,中国黄金储备达到2192吨,较比2022年净增加244吨,连续11个月增持黄金,趋势和2017年以来的俄罗斯央行增持黄金趋同,金额达到1311亿美元,占总储备的比例达到4%,较比去年年末上升了1%,但与全球平均黄金储备比重13.95%仍存在差距。中国现阶段总储备大约在3.3万亿规模,按照10%的增长空间,保持现有黄金2000价格测算,达到全球平均水平还有接近5000吨左右的增长需求。而反观中国的外汇储备高达3.1万亿规模,占比高达94%,多样化储备的需求将为黄金带来增量。

印度珠宝首饰消费存在增量区间

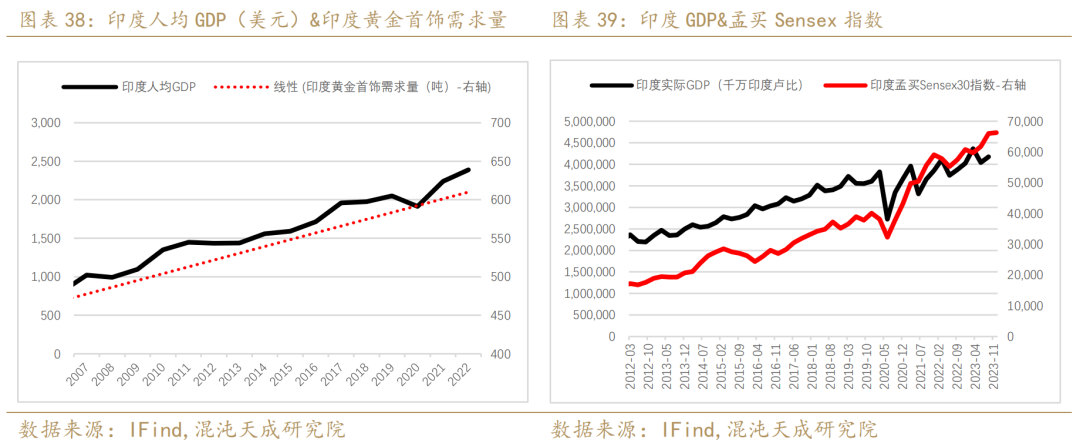

印度黄金消费受其长期传统(婚庆和节庆场景需求等)的影响成为全球金饰的主要消费力量,占比全球总金饰需求的四分之一以上(大约550吨/年),且继续延续增长的趋势。印度基于人口红利带来的经济高速发展态势,也助力其GDP高速上行。印度孟买Sensex30股市近期的上升态势也体现出了经济预期向好。通过观察,黄金首饰的需求量与印度人均GDP呈现线性正相关关系,在其经济扩张,居民收入上行的阶段都有利于黄金金饰需求的上升。展望2024年,印度经济在全球即将进入宽松阶段条件下,将保持稳定向好的经济增速,从而带来黄金首饰的增量区间。

中国珠宝首饰&金条金币需求均存在上行空间

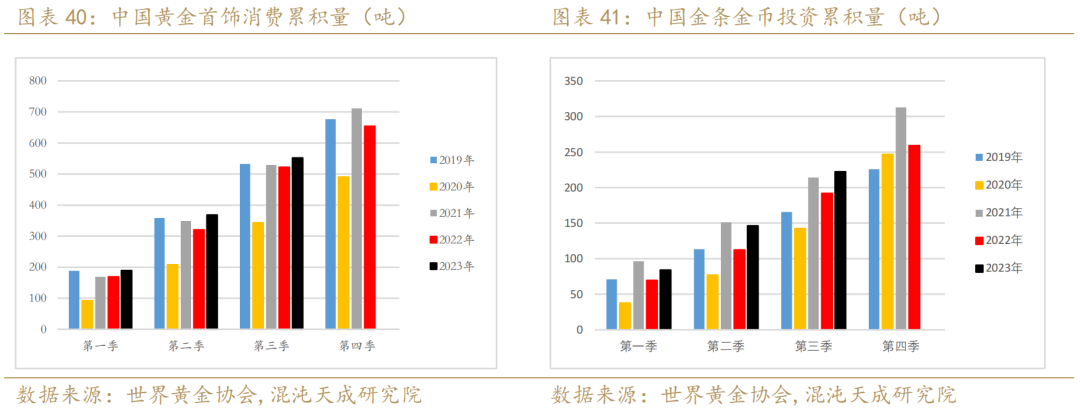

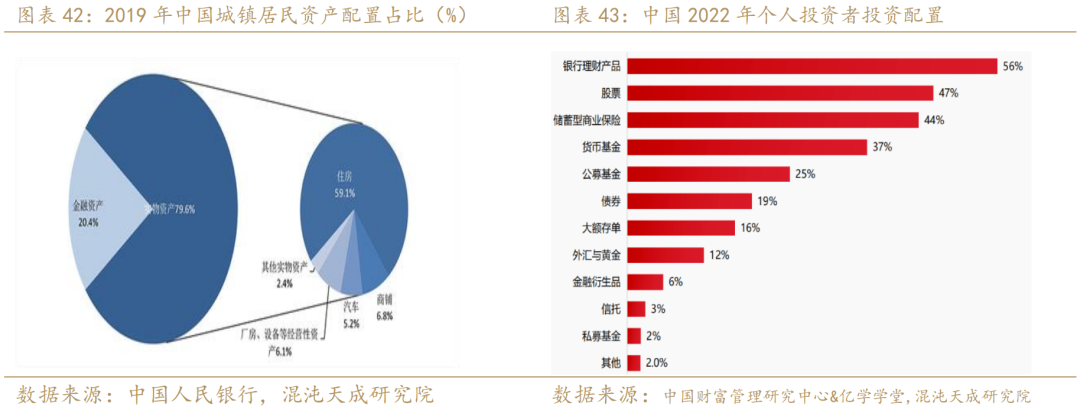

根据世界黄金协会的数据,2023年前3季度中国黄金首饰和金条金币投资需求较比往年都有明显上行,这主要受到全球经济形式的相对影响。根据中国人民银行的统计2019年中国城镇居民住房资产占比59.1%,而金融资产占比仅为20.4%。在中国房地产政策调整的影响下,房地产市场出现明显压制,居民投资房产的意愿下降明显。作为居民投资另一主要需求的股票投资,2023年受到美国高息的压制相对偏弱,居民投资方式的相对受限也从一定程度上带来了黄金需求的增量。在2023年3季度更是受到黄金进口管制的影响,内外价差达到了历史新高。展望2024年,在全球经济高度不确定的情况下,黄金的配置可能还是居民端的有效选择,从而带来黄金的上行驱动。

四

总结

2023年以实际利率为核心的定价机制出现了相对偏离,央行购金和风险溢价成为金价大幅上行的主要推动力量,黄金进入三驱动影响的阶段。展望2024年,全球风险形势上行,风险溢价持续;美国经济走弱,降息指日可待;投资消费和央行购金带来的黄金实物需求增量可期。根据测算,隐含的“降息预期”带来的实际利率下行将形成伦敦金的底部支撑,带动伦敦金的价格中枢将上移至2000-2200美元/盎司,而风险溢价和央行购金的共同推动将驱动冲击新高,上行空间在2200-2400美元/盎司。

策略上,明年上半年逢低做多黄金,在美联储实际降息两次后,根据美国经济和通胀实际情况,判定减仓与否。后续的回调风险可能出现在美国2024年经济韧性继续保持,带来降息预期的相对减弱;美国2024年通胀出现反复,带来的高利率必要性增强,需要高度关注。

12

周蜜儿 F03107634

墨尔本大学经济金融学学士、悉尼大学金融银行学硕士。曾于知名私募公司从事风控工作。信息搜集能力强,能深入浅出地汇总信息,并对海外宏观有独到的见解与分析。