行情震荡起伏 沥青关注逢低建仓机会_申万期货_商品专题_能源化工

摘要

供应端来看,山东地区供应平稳,炼厂执行合同出货,华东地区维持间歇生产。预计短期沥青价格维持稳中偏弱运行。

沥青裂解差自4月开始进入高位震荡格局,因炼厂利润良好,6月底稀释沥青原料问题陆续解决后,炼厂供应增加明显。从7月份开始,炼厂加工利润逐渐走低,中间有反复,三季度炼厂综合利润整体维持低位9月份炼厂亏损加剧,部分炼厂开始出现停产以及降负,产量大幅下降,裂解价差位于季节性低位,关注短期做多沥青裂解差机会。

正文

01

上涨幅度不及油价 裂解价差处于低位

9月份国内地炼沥青价格先涨后跌,因裂解价差处于低位。部分资金做多沥青裂解价 差。炼厂利润综合利润亏损,山东、河北地炼多家出现减产和降产,单日产量由最高值12.29万吨下降至9.3万吨,华东主营炼厂维持低排产,山东部分地炼只供应前期合同,暂不外放新订单,整体沥青供应量偏紧。山东地区成交价上冲至3880元/吨回落至3810-3830元/吨左右,地炼价格上涨后,多数下游客户持观望态度,采购积极性不高。结合近几个月的沥青市场表现来看,山东地炼沥青价格接受高点在3800-3850元/吨区间,低于这个价格区间,市场还可以陆续接货,一旦高于这个价格区间,多数下游客户就暂停备货,观望为主,由于这个原因,今年山东地区沥青价格波动幅度较小。国庆节前存备货需求,河北及山东地炼均有一定量前期合同至9月底到期,多数客户将此部分资源近期集中提货,因加工利润不断下降,山东部分地炼减产沥青,区内整体供应量减。

市场有对委内瑞拉原油出口量中去往亚洲的占比重心下移的猜测,预期原料远期紧张,体现在盘面沥青价格较为强劲,但是现货层面,仍处于供需两弱局面。

整体而言,四季度沙特与俄罗斯延长减产计划,供应趋紧导致油价大幅上涨,沥青价格持续走高,但上涨幅度不及油价,裂解差位于低位。雨雪天气对于刚需有所阻碍,市场成交有限,市场对远期合同询盘积极性尚可,但观望气氛浓厚。

02

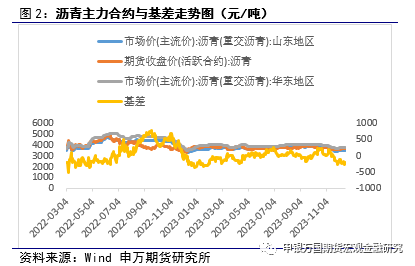

交易旺季已过 淡季基差逐步缩小

年初,下游需求相对弱势。1月份现货价格因供应偏紧、库存低位,开始逐步上涨。但是现货上涨幅腐不及期货,山东06基差长时间位于-100 元/吨到-200元/吨附近,山东06基差最低达到-400元/吨左右。3月因宏观系统性担忧影响,沥青盘面大幅下挫,山东基差也得到修复,逐步走强至平水附近。

年中,OPEC多国宣布自愿减产累计超过160桶/日,供应收紧导致原油大幅上涨,成本端提振带动沥青盘面上涨,山东09基差大幅走弱至-200元/吨左右。5月初伴随着美国加息与经济衰退担忧,油价大幅下跌,沥青成本支撑减弱,基差开始逐步回升。5月至6月现货因原料紧张问题相对偏强,期货震荡回落,山东09基差在100元/吨附近波动。

03

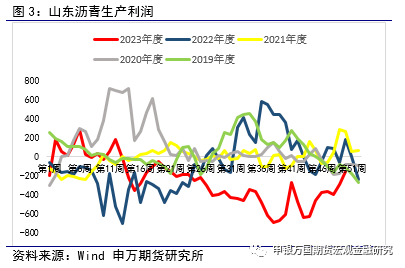

利润前高后低 季节性特征明显

上半年,季节性旺季影响下,利润修复明显,山东炼厂综合利润位居高位,长时间处于盈利状态。当油价下跌时,炼厂综合利润最高位于800元/吨左右,长时间位于400元/吨附近。由此带动炼厂生产积极性逐步提高。年中,沥青现货偏强,当油价自4 月中旬开始下跌后,炼厂综合利润在200元/吨至600元/吨附近震荡,炼厂开工率提升,产量逐步增加。随着6月稀释沥青逐步释放,部分地炼复产,回归到根据炼厂效益来定生产的状态。

三、四季度,淡季预期来临,山东炼厂综合利润走弱,下半年炼厂加工利润整体维持低位,进入9月份炼厂亏损加剧,部分炼厂开始出现停产以及降负的行为。自稀释沥青开始顺利通关之后,原料批量的卸船使得炼厂加工积极性较高,虽然在8-9月份油价出现快速的拉升,但是炼厂前期原料仍足以支撑开工率维持相对高位,直到9月中旬成本问题开始逐渐显现,部分炼厂开工负荷预期下降,10月份地方炼厂排产环比大幅下降40万吨左右。

04

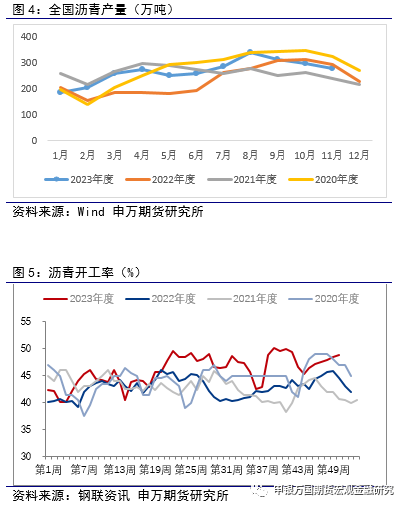

供应达年内峰值

2023年11月份国内地炼沥青总计划排产量为182.8万吨,较10月地炼排产减少14.6万吨或7.4%,较去年11月份地炼实际产量减少14.9万吨或7.5%(排产与实际产量存在误差)。预计11月以后,沥青供应会有所下降。当前国内沥青炼厂开工率为37.7%,环比增加1.7个百分点。其中华东地区主营炼厂间歇停产,但东北、山东以及华南地区个别炼厂本周稳定生产以及提产,山东以及河北目前区内炼厂开工维持在50%左右,整体维持相对高位。

05

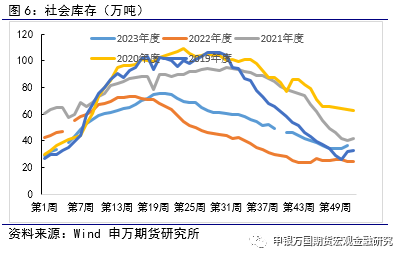

库存低位

一季度下游整体雪求较为弱势。北方随着气温回暖,终端复工有所增加:南方因降雨天气影响,下游需求表现一般。截止3月底,国内社库131.5万吨,厂库库存96.9万吨,总库存228.4万吨。库存自1月起开始逐渐累库,整体库存同比去年处于相对偏低水平。因业者执行合同为主,厂库资源转移至社会库存,社库增加,厂库压力可控。

二季度北方存刚需支撑,贸易商多以消耗自有库为主。南方多降雨天气影响,下游需求回暖有限,库在持续累库至5月,总库存较去年同期偏高。

三季度下游需求较前期好转,厂库去库明显、社库持续季节性去库,临近月底部分炼厂执行合同出货相对顺畅,库存压力有限,节前备货需求,支撑现货价格,高价需求较为一般。截止9月底,据隆众数据显示,国内沥青76 家样本社库为126.6万吨、54家沥青样本厂库为 91.4万吨,总库存218万吨。

四季度,国内沥青企业社会库库存共计86万吨,环比减少2.0万吨或2.3%。周内国内各区域社会库存涨跌互现,其中华东及华南地区社会库去库较为明显,一方面,华东地区主要由于刚需回升,改性沥青出货增加,带动社会库存去库;另一方面,华南地区主要由于近期终端需求增加,业者社会库发货增加,带动社会库去库。

06

关注做多机会

原油价格反弹,带动沥青现货价格小幅反弹,在中油高富周末推价后,中石化周一也小幅推高了华南地区现货价格,其余地区基本持稳。成本抬升,令市场情绪有所好转,不过最新的沥青库存数据显示,厂库、社会库存均出现了不小的累库,雨雪天气一方面限制了运输,另一方面也限制了需求。不过就目前而言,沥青现货价格向下空间所剩无几,料将开始一个长时间企稳的过程。从多个合约均是减仓下行的走势来看,导致沥青期货走低的原因或许是裂解差的多头离场所致。

晚间夜盘,随着原油价格强势走高,沥青期价跟随上涨,但涨幅不及原油,裂解差继续下修,在需求淡季给出过高的裂解差自然是不合适的,不过绝对价格向下空间所剩无几,未来的一段时间将继续按照近弱远强的套路走。单边可以关注远月做多的机会。

风险揭示

1、地缘政治风险

2、装置重启风险