2023年12月22日申银万国期货每日收盘评论

主要新闻关注

1)国际新闻

日本央行会议纪要:成员一致同意需要耐心维持当前宽松政策,多位成员表示必须维持收益率曲线控制(YCC)以继续支持工资增长,通胀目标尚未明确可见;一名成员称,实现通胀目标的机会正在增加;许多成员表示,如果日本央行继续对国债收益率保持严格控制,可能会对市场和企业融资产生重大副作用。

2)国内新闻

央行公告称,为维护年末流动性合理充裕,12月22日以利率招标方式开展了400亿元7天期和2910亿元14天期逆回购操作,中标利率为1.8%和1.95%。Wind数据显示,当日500亿元逆回购到期,因此单日净投放2810亿元。本周,央行开展了15820亿元逆回购操作,因有12760亿元逆回购到期,本周净投放3060亿元。

3)行业新闻

国家新闻出版署就《网络游戏管理办法(草案征求意见稿)》公开征求意见。意见稿拟规定,网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励;网络游戏出版经营单位不得以炒作、拍卖等形式提供或纵容虚拟道具高价交易行为;所有网络游戏须设置用户充值限额,并在其服务规则中予以公示,对用户非理性消费行为,应进行弹窗警示提醒;网络游戏币的使用范围仅限于兑换自身提供的网络游戏产品和服务,不得用于支付、购买实物或者兑换其它单位的产品和服务,不得向用户提供网络游戏币兑换法定货币的服务;从事网络游戏出版活动,有从事网络游戏出版业务所需的必要的技术设备,相关服务器和存储设备须存放在中华人民共和国境内。

品种日度观点汇总

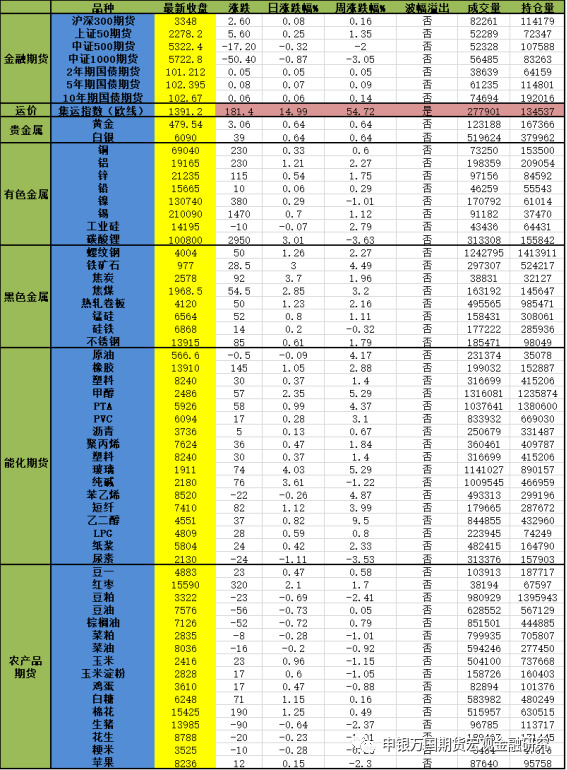

主要品种收盘评论

01

金融期货

【股指】

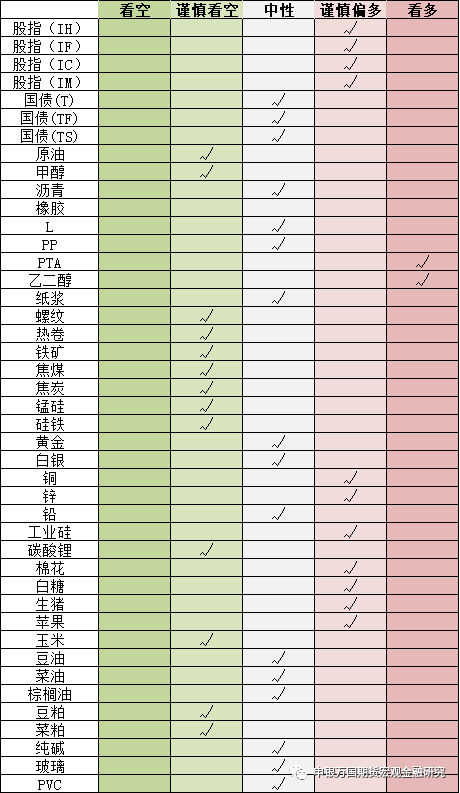

股指(IC和IM):A股冲高回落,中证500指数收跌0.51%,中证1000指数收跌1.12%。全A成交额增至7924亿元,北上资金净卖出25.11亿元。多家国有大行再次下调存款挂牌利率,政策仍值得期待,股指空间上处于相对低位,周四市场放量反弹后,短期或可轻仓试多。从市场风格看,北上地产政策调整,市场延续探底态势,价值表现相对抗跌,前期多IH空IM跨品种套利继续持有,IC2401预计波动区间5300-5500,IM2401预计波动区间5700-6100。

股指IH&IF:A股继续反弹,成交量继续放大,上证50指数涨0.40%,沪深300指数涨0.19%,两市成交额0.79万亿元,资金方面北向资金净流出25.10亿元,12月21日融资余额增加14.47亿元至15925.47亿元。股指短期有企稳迹象,不过整体仍然偏弱,2024年初有望迎来春季行情,当前主要指数估值水平处于超低阶段,中长线配置价值凸显,操作上短期建议轻仓试多,预计IH00波动2300-2500,IF00波动区间3400-3800。

【国债】

国债:普遍上涨,10年期国债活跃券收益率下行0.5bp至2.61%。本周央行加大公开市场力度,净投放3060亿元,Shibor短端品种多数上行,资金面保持相对稳定。11月规上工业增加值和消费同比继续回升,但房地产投资增速维持低位,北京上海调整多项楼市政策,切实降低居民购房成本,打开杠杠空间,关注一线城市楼市情况。央行表示要保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。多家国有大行再次下调存款挂牌利率,不同期限的定期存款及大额存单利率下调幅度不等,存款期限涵盖一年期到五年期,刺激国债期货价格上涨。美国第三季度实际GDP年化季率终值和第三季度核心PCE物价指数年化终值低于预期,受也门胡塞武装袭击影响,多家国际航运企业陆续宣布暂停在红海航行,海外美债收益率小幅回升。当前市场对央行宽松预期增强,存款利率下调支撑期债上行,关注前期高点附近的压力。

02

能化

【原油】

原油:安哥拉表示将退出欧佩克,SC下跌0.09%。为了维护自身利益,安哥拉决定退出欧佩克。11月30日,安哥拉矿产资源、石油和天然气部发布声明说,欧佩克将安哥拉原油产量配额定为日均111万桶,与安方提议的日均118万桶不符。安哥拉就此向欧佩克秘书处提交抗议函。安哥拉是非洲产油国,2007年加入欧佩克,2008年该国原油日产量曾经达到了200万桶,当前在欧佩克及其减产同盟国协议中承诺的目标日产量为146万桶,但是,该国原油日产量一直远低于目标原油日产量。石油和天然气出口是安哥拉的经济命脉,约占总出口的90%。贝克休斯公布的数据显示,截止12月21日的一周,美国在线钻探油井数量498座,比前周减少3座;比去年同期减少124座。sc2402波动区间500-580,580左右做空为主。

【甲醇】

甲醇:甲醇上涨2.35%。本周广东和浙江进口船货到港量增加,因此本周沿海地区甲醇库存延续走高至101.95万吨,环比上周上涨4.28万吨,涨幅为4.38%,同比上涨56.37%。整体沿海地区甲醇可流通货源预估42.4万吨附近。据卓创资讯不完全统计,预计12月22日至2024年1月7日中国进口船货到港量73.33-74万吨。截至12月21日,国内甲醇整体装置开工负荷为70.79%,较上周上涨1.28个百分点,较去年同期上涨0.51个百分点。本周国内煤(甲醇)制烯烃装置平均开工负荷在86.83%,较上周上涨0.51个百分点。本周期内,受山东MTO提负因素影响,导致国内CTO/MTO装置开工整体上行。MA405波动区间2200-2600,建议观望为主。

【聚烯烃】

聚烯烃(LL、PP):线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油部分提价50。煤化工7450,成交较好。周五盘面,聚烯烃反弹收阳。基本面角度而言,终端需求见顶之后,供需转弱。不过,聚烯烃外部驱动有限,短期连续回落之后,短期反弹。下方的成本支撑依然较为明显。连续反弹之后,可适度转中性策略。预计PE05合约波动区间8000—8500,操作上建议建议观望。预计PP05合约波动区间7300—8000。

【橡胶】

橡胶:本周橡胶走势上涨,降雨降温影响,海南产区暂停割胶,泰国产区降雨等因素影响产出,胶水价格上行。国内进口环比下滑,青岛库存持续去化,胶价底部存在支撑。下游轮胎开工稳定,国内地产政策持续对需求端提供较好预期,短期沪胶走势继续下跌空间不大,原料胶价坚挺预计支撑胶价逐步反弹。

【玻璃纯碱】

玻璃纯碱:国内纯碱市场盘整运行,厂家出货情况一般。中盐红四方纯碱装置减量检修,淮南德邦纯碱装置负荷恢复中,近期纯碱厂家整体开工负荷变化不大,执行前期订单为主,整体库存水平不高。国内浮法玻璃市场价格稳中偏弱运行,成交一般。华北沙河交投一般,德金大板量大小幅让利,市场部分期货交割货源出售,稍低于出厂售价;华中湖北近日出货持续一般,今亿钧量大让利2元/重量箱;华东市场整体暂稳出货,部分厂产销稍显一般,近期北方部分货源流入影响,中下游提货略显谨慎;华南市场价格维持平稳,厂家出货正常,中下游按需采购。周五,玻璃和纯碱5月合约小幅反弹。后市角度,玻璃期货依然受益于消费支撑。本周库存小幅累库。纯碱供给端依然是主要的因素,本周库存数据小幅累库,后续关注检修复产节奏。

【PTA】

PTA:周五PTA2405价格收涨于价格5926元/吨,现货价格5950元/吨,国内PTA加工费358元,中国大陆装置变动:本周福海创450万吨、逸盛大化600万吨负荷提升,威联化学重启,恒力惠州恢复正常,个别装置短停。PTA负荷涨至83.9%。本周原料氛围偏弱,终端以消化备货库存为主,备货量下降,部分工厂刚需跟进。截至目前,终端的原料备货集中在5-10天,偏高备货在一个月附近。局部应季品新单跟进缺乏,下游前期订单提货也不急切。因此,部分织造工厂降负运行,把可生产时间延长。综合来看,宏观与基本面仍有博弈,预期市场价格反弹有限,关注外资表现及基本面驱动,预计价格波动区间(6000-5500)元/吨。

【乙二醇】

乙二醇:周五乙二醇2405合约价格收涨于4551元/吨,华东市场均价在4321元/吨,乙二醇港口库存延续降低走势,本周四华东主港库存在115.12万吨,较上一统计周期减少4.23万吨,降幅3.54%。周内主港到货量减少且天气影响下部分船只到货延迟,本周库存去化明显。盛泽、泗阳以及长兴地区喷水企业多数工厂仍存订单支撑,温度骤降冬季御寒服装需求提升,尤其是羽绒服面料,然家纺行业需求平平,喷水织机整体需求量并无明显改善。下周来看,织造行业开机率存下滑预期。乙二醇波动区间维持在(4300-4600)元/吨。

03

黑色

【钢材】

钢材:黑色板块上涨动能逐渐修复,此前有强调盘面为回调状态并非反转。前期宏观预期的拉动已经兑现,盘面回归基本面主导行情,基本面主要还是围绕成材的冬储逻辑来展开,社库数据开始爬升,产业冬储逐步兑现。同时,降息的临近兑现也在货币政策层面对宏观环境有所改善,政策和产业有望阶段性共振。钢材整体基本面供需矛盾有所缓解,热卷维持去库行情,近期陆续有钢厂减产检修,但力度较弱,需求端总体平稳,建材需求低位平稳,工业材边际小幅走弱,成材整体呈现供需弱平衡格局。地产端政策助力房企资金面修复速度加快,宏观方面保持利好。预计短期钢材价格整体开启震荡偏强走势,上涨速度不会很快,后市1月份依然偏强看待。

【铁矿】

铁矿石:铁矿石01合约上破1000整数关卡,警惕监管再次发声,铁水产量下降缓慢表明铁矿石需求依然强烈,预计进一步下降空间有限,需求端有支撑。当前的利润水平还不足以带来钢厂的自主性减产。钢厂内铁矿石库存已达到去年同期位置,钢厂冬储原料节奏可能接近尾声。宏观层面的改善可能带来铁矿石对于成材来说有一定程度的抢跑,成本的提升使得近期钢厂利润有所恶化,铁矿石上方空间预计不大,整体维持震荡偏强走势,上涨过程不会很流畅。

【煤焦】

煤焦:日内JM2405、J2405期价冲高回落。焦煤价格高位松动,对于焦炭第四轮提涨、主流钢厂暂未回应。产区事故仍有发生、安监对供应端的影响仍存,年底矿端开采积极性偏弱,焦煤产能释放恢复缓慢;但近期上游低库存状态较前期有所改善,焦煤价格的向上弹性弱化。焦企利润修复、生产积极性有所提高,供增需减环境下焦企库存低位回升。终端用钢需求处于淡季,成材利润逐渐缩窄,钢厂生产积极性转弱,后市铁水产量下滑有望加速。综合来看,铁水产量高位回落,焦煤供应偏紧状态有望缓解,在上游利润可观而中下游利润偏低的情况下、煤焦估值的下方支撑力度存疑,关注焦煤供应端的恢复情况。预计JM2405波动区间1600-2000,J2405波动区间2200-2600。

【铁合金】

铁合金:今日SM2402期价偏强震荡,SF2402期价冲高回落。锰矿价格止跌回升,锰硅北方成本增至6345元/吨左右,厂家亏损程度有所扩大;硅铁平均成本在6620元/吨左右,行业利润维持在偏低水平。需求方面,终端用钢需求进入淡季、钢厂利润不佳、生产积极性转弱,钢材产量逐渐下滑,双硅需求端的支撑弱化。供应方面,利润收缩锰硅产量降至低位,硅铁产量高位下滑,但需求走弱厂家库存消化缓慢。综合来看,双硅供应压力有所减轻,但需求支撑力度趋弱,市场库存消化缓慢,双硅价格上方压力仍存。预计SM2402波动区间6200-6600,SF2402波动区间6600-7000。

04

05

农产品

当日主要品种涨跌情况